Panoramica del Mercato:

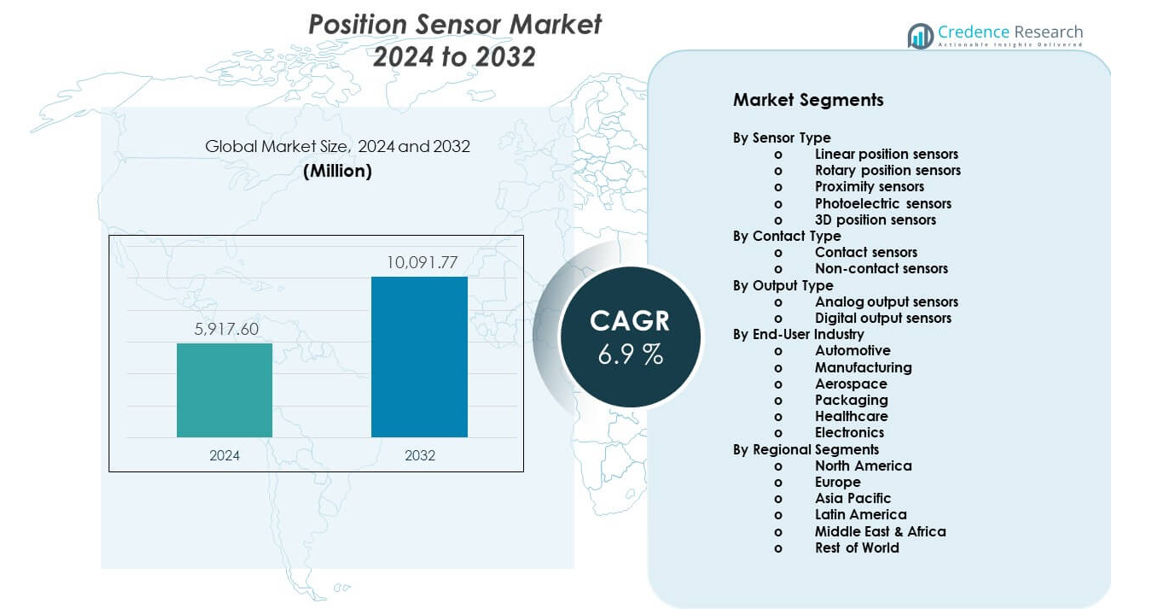

Il mercato dei sensori di posizione è previsto crescere da 5.917,6 milioni di USD nel 2024 a un valore stimato di 10.091,77 milioni di USD entro il 2032. Si prevede che il mercato registrerà un CAGR del 6,9% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sensori di Posizione 2024 |

5.917,6 milioni di USD |

| Mercato dei Sensori di Posizione, CAGR |

6,9% |

| Dimensione del Mercato dei Sensori di Posizione 2032 |

10.091,77 milioni di USD |

La crescita del mercato è guidata dall’aumento dell’automazione nei settori manifatturiero e dei processi. I sensori di posizione supportano il controllo preciso in robotica, macchine CNC e sistemi di assemblaggio. La domanda automobilistica aumenta grazie ai veicoli elettrici, ai sistemi di assistenza alla guida e alle esigenze di ottimizzazione del gruppo propulsore. L’elettronica di consumo si affida a sensori compatti per funzioni di tocco, movimento e orientamento. Gli aggiornamenti delle apparecchiature industriali aumentano anche la domanda di sostituzione. I progressi nella miniaturizzazione dei sensori migliorano precisione e durata. L’integrazione con i sistemi di controllo digitale supporta il monitoraggio in tempo reale. Questi fattori insieme sostengono una forte adozione nei settori di utilizzo finale.

L’Asia Pacifico guida il mercato dei sensori di posizione grazie alle grandi basi manifatturiere in Cina, Giappone e Corea del Sud. La forte produzione di elettronica e l’automazione delle fabbriche supportano il dominio regionale. L’Europa segue, trainata dall’innovazione automobilistica e dall’adozione dell’Industria 4.0 in Germania e Francia. Il Nord America mostra una crescita costante grazie all’aerospaziale, alla robotica e alla produzione avanzata. I mercati emergenti nel Sud-est asiatico e in India si espandono grazie agli investimenti industriali e allo sviluppo delle infrastrutture. La crescita della produzione locale aumenta l’integrazione dei sensori in macchine e veicoli.

Approfondimenti di Mercato:

- Il mercato ha raggiunto 5.917,6 milioni di USD nel 2024 ed è previsto raggiungere 10.091,77 milioni di USD entro il 2032, crescendo a un CAGR del 9%, guidato dalla domanda di automazione ed elettronica.

- Asia Pacifico (40%), Europa (28%) e Nord America (22%) guidano grazie a forti basi manifatturiere, produzione automobilistica e adozione di automazione avanzata.

- L’Asia Pacifico è anche la regione in più rapida crescita, detenendo quasi il 40% della quota, supportata dall’espansione delle fabbriche, dalla produzione di elettronica e dall’aumento della produzione di veicoli elettrici.

- Per settore di utilizzo finale, l’automobilistico rappresenta circa il 34%, mentre la manifattura detiene circa il 27%, riflettendo l’uso intensivo di sensori nei sistemi veicolari e nell’automazione industriale.

- Per tipo di sensore, i sensori di prossimità e rotativi insieme rappresentano circa il 45%, guidati dalla domanda di rilevamento senza contatto e applicazioni di controllo motore.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Driver di Mercato:

Aumento dell’Automazione Industriale e delle Esigenze di Controllo di Precisione

I produttori adottano automazione avanzata per migliorare la qualità e la coerenza della produzione. I sensori di posizione consentono un tracciamento accurato del movimento nei sistemi automatizzati. La robotica e le macchine CNC dipendono da un feedback di posizione affidabile. Il mercato dei sensori di posizione beneficia di una maggiore digitalizzazione delle fabbriche in vari settori. I sensori supportano l’allineamento preciso, il controllo della velocità e la riduzione dei guasti. Le fabbriche intelligenti richiedono prestazioni stabili dei sensori in condizioni difficili. La domanda aumenta dalle linee di produzione automobilistiche, metallurgiche ed elettroniche. Questo driver rafforza l’adozione a lungo termine dei sensori industriali.

- Ad esempio, FANUC riporta una ripetibilità del robot di ±0,02 mm in diversi modelli di robot industriali, che dipende da sensori di posizione ad alta precisione per il controllo in anello chiuso.

Espansione dell’Elettronica Automobilistica e della Domanda di Elettrificazione dei Veicoli

I sistemi automobilistici si affidano ai sensori per il controllo della sicurezza e delle prestazioni. I veicoli elettrici richiedono un feedback preciso sulla posizione del motore e della batteria. I sistemi avanzati di assistenza alla guida dipendono da input sensoriali accurati. I sensori di posizione supportano il controllo dello sterzo, della frenata e della trasmissione. Ogni anno, le piattaforme dei veicoli adottano più unità di controllo elettronico. Gli OEM si concentrano sull’affidabilità e sul design compatto dei sensori. Le normative sulle emissioni spingono il controllo efficiente del gruppo propulsore. La domanda automobilistica rimane un driver di crescita fondamentale.

- Ad esempio, il sensore di posizione magnetico TLE5012B di Infineon opera fino a una temperatura di giunzione di 160 °C e supporta una risoluzione angolare di 15 bit, soddisfacendo i requisiti dello sterzo elettrico.

Crescita della Produzione di Elettronica di Consumo e Dispositivi Intelligenti

Smartphone e dispositivi indossabili utilizzano sensori per il rilevamento del movimento e dell’orientamento. Le tendenze del design compatto aumentano le esigenze di integrazione dei sensori. I dispositivi di consumo richiedono una risposta rapida e un basso consumo energetico. I sensori di posizione abilitano le interfacce touch e la stabilizzazione della fotocamera. Gli alti volumi di produzione supportano una crescita costante della domanda. I produttori di dispositivi preferiscono componenti durevoli e convenienti. I cicli di prodotto brevi supportano la domanda ricorrente di sostituzione dei sensori. Questo driver supporta l’espansione del mercato basata sul volume.

Aumento dell’Uso nei Sistemi di Sicurezza Industriale e Monitoraggio delle Attrezzature

I sistemi di sicurezza dipendono da un feedback di posizione accurato per il controllo delle macchine. I sensori aiutano a prevenire sovraccarichi e movimenti non sicuri. Gli aggiornamenti delle attrezzature industriali aumentano la domanda di soluzioni di rilevamento moderne. La manutenzione predittiva si basa su dati di movimento precisi. I sensori riducono i tempi di inattività attraverso la rilevazione precoce dei guasti. Gli standard di sicurezza regolamentari incoraggiano l’adozione dei sensori. Gli operatori apprezzano le prestazioni affidabili sotto operazioni continue. Le applicazioni focalizzate sulla sicurezza sostengono una crescita costante della domanda.

Tendenze di Mercato:

Spostamento Verso Tecnologie di Sensori Senza Contatto e Non Meccaniche

I produttori preferiscono il rilevamento senza contatto per una maggiore durata del servizio. I sensori magnetici e ottici riducono i problemi di usura. Questi design supportano ambienti ad alta velocità e difficili. Gli utenti preferiscono un output stabile su cicli prolungati. I formati compatti migliorano l’integrazione del sistema. Questa tendenza migliora l’affidabilità negli usi industriali. La riduzione della manutenzione abbassa il costo totale di proprietà. L’adozione aumenta nei sistemi di automazione e trasporto.

- Ad esempio, il sensore di posizione magnetico AS5600 di ams-OSRAM offre una risoluzione a 12 bit con funzionamento senza contatto, consentendo una rotazione oltre i 360° senza degrado meccanico.

Aumento dell’Integrazione con Controllo Digitale e Piattaforme IoT

I sensori si collegano con controllori digitali e software di monitoraggio. I sistemi basati sui dati necessitano di feedback di posizione in tempo reale. L’integrazione supporta la diagnostica remota e l’ottimizzazione del sistema. I dati di posizione alimentano analisi e dashboard di controllo. Le fabbriche intelligenti valorizzano i protocolli di comunicazione senza soluzione di continuità. L’edge computing migliora il tempo di risposta e l’accuratezza. Questa tendenza supporta un controllo più intelligente delle apparecchiature. L’integrazione digitale ridefinisce il design dei sistemi di sensori.

- Ad esempio, i sistemi di automazione SIMATIC di Siemens integrano i sensori di posizione tramite PROFINET con tempi di ciclo inferiori a 1 ms, consentendo la sincronizzazione del movimento in tempo reale.

Miniaturizzazione e Focus sul Design di Sensori ad Alta Precisione

Gli utenti finali preferiscono sensori più piccoli con risoluzione più alta. Le limitazioni di spazio guidano lo sviluppo di componenti compatti. La precisione migliora il controllo del movimento e l’efficienza del sistema. Materiali avanzati supportano prestazioni di misurazione stabili. I produttori investono in metodi di calibrazione raffinati. Sensori più piccoli si adattano a dispositivi medici e di consumo. Questa tendenza espande l’ambito di applicazione. L’alta precisione diventa un fattore chiave di acquisto.

Crescita di Soluzioni di Sensori Personalizzati e Specifici per Applicazione

I clienti richiedono sensori su misura per le esigenze specifiche delle apparecchiature. I design personalizzati migliorano l’adattamento e l’affidabilità delle prestazioni. I fornitori offrono opzioni flessibili di output e alloggiamento. Le esigenze specifiche del settore modellano lo sviluppo del prodotto. Le partnership con OEM supportano piattaforme di sensori co-sviluppate. La personalizzazione migliora la fidelizzazione a lungo termine dei clienti. Questa tendenza sposta l’attenzione dai prodotti standard. Le soluzioni a valore aggiunto acquisiscono importanza.

Analisi delle Sfide del Mercato:

Alta Pressione sui Costi e Sensibilità ai Prezzi tra gli Utenti Finali

Gli acquirenti richiedono controllo dei costi in distribuzioni su larga scala. La competizione sui prezzi influisce sui margini dei fornitori. Le alternative a basso costo creano pressione sul mercato. I clienti confrontano attentamente le prestazioni rispetto ai prezzi. Il controllo dei costi di produzione diventa critico per i fornitori. L’approvvigionamento dei componenti influisce sui prezzi finali dei sensori. Sfida il posizionamento dei prodotti premium. La sensibilità ai costi rimane un vincolo chiave del mercato.

Complessità Tecnica e Aspettative di Affidabilità delle Prestazioni

Le applicazioni complesse richiedono calibrazione precisa e stabilità. I fallimenti delle prestazioni rischiano tempi di inattività del sistema. Gli ambienti difficili mettono alla prova la durata dei sensori. La temperatura e le vibrazioni influenzano l’accuratezza delle misurazioni. Gli errori di progettazione aumentano i costi di garanzia e supporto. Spesso è richiesta un’esperienza di integrazione qualificata. Gli utenti più piccoli affrontano barriere all’adozione. Le richieste di affidabilità aumentano le sfide di sviluppo.

Opportunità di Mercato:

Espansione dei Progetti di Manifattura Intelligente e Digitalizzazione Industriale

La digitalizzazione industriale crea domanda per sensori avanzati. Gli impianti intelligenti richiedono monitoraggio continuo della posizione. Gli aggiornamenti dell’automazione aprono nuove opportunità di installazione. I fornitori del mercato dei sensori di posizione beneficiano dei retrofit di sistema. I gemelli digitali si basano su dati di movimento accurati. I governi supportano gli investimenti nelle fabbriche intelligenti. Questa tendenza crea visibilità della domanda a lungo termine. Gli aggiornamenti industriali offrono una crescita costante delle opportunità.

Adozione in Crescita nelle Economie Emergenti e Nuove Applicazioni

I mercati emergenti investono in produzione e infrastrutture. L’adozione locale dell’automazione aumenta l’uso dei sensori. I dispositivi medici e i sistemi di energia rinnovabile aumentano la domanda. L’educazione e la ricerca in robotica espandono l’uso. I centri di produzione regionali necessitano di soluzioni di rilevamento affidabili. I fornitori espandono le partnership locali e la distribuzione. Nuove applicazioni diversificano le fonti di reddito. Le regioni emergenti supportano l’espansione futura del mercato.

Analisi della Segmentazione del Mercato:

Per Tipo di Sensore

I sensori di posizione lineare supportano la misurazione precisa dello spostamento in macchinari industriali e sistemi di automazione. I sensori di posizione rotativi svolgono un ruolo chiave nel controllo dei motori, nei sistemi di sterzo e nella robotica. I sensori di prossimità consentono un rilevamento affidabile degli oggetti senza contatto fisico, supportando esigenze di sicurezza e automazione. I sensori fotoelettrici servono compiti di rilevamento ad alta velocità nell’imballaggio e nella movimentazione dei materiali. I sensori di posizione 3D attirano l’attenzione nella robotica avanzata e nei sistemi basati sulla visione che richiedono profondità e precisione spaziale.

- Ad esempio, i sensori fotoelettrici W4 di SICK raggiungono frequenze di commutazione fino a 1.200 Hz, supportando linee di trasporto e imballaggio ad alta velocità.

Per Tipo di Contatto

I sensori a contatto rimangono rilevanti in applicazioni sensibili ai costi che richiedono misurazioni semplici e stabili. Questi sensori sono adatti ad ambienti controllati con rischio di usura limitato. I sensori senza contatto mostrano una maggiore adozione grazie alla maggiore durata e alle ridotte esigenze di manutenzione. Le industrie preferiscono queste soluzioni per condizioni operative difficili o ad alta velocità. I design senza contatto supportano una lunga durata del servizio e un output costante.

- Ad esempio, i sensori di posizione a effetto Hall senza contatto di Honeywell sono valutati per oltre 10 milioni di cicli operativi, superando di gran lunga la durata dei potenziometri meccanici.

Per Tipo di Output

I sensori a output analogico forniscono un feedback continuo del segnale, che supporta il controllo fine del movimento e i compiti di calibrazione. Questi sensori servono ambienti di automazione industriale e test. I sensori a output digitale offrono un’elaborazione chiara del segnale e una facile integrazione del sistema. I sistemi di controllo moderni preferiscono formati digitali per precisione e resistenza al rumore.

Per Industria Utilizzatrice Finale

La domanda automobilistica si concentra su sistemi di controllo, sicurezza ed elettrificazione dei veicoli. La produzione si affida ai sensori per automazione, robotica e controllo qualità. L’aerospaziale utilizza sensori ad alta precisione per sistemi di navigazione e controllo. Le applicazioni di imballaggio si concentrano su velocità, allineamento e precisione di rilevamento. La sanità adotta sensori in dispositivi medici e diagnostica. La produzione di elettronica supporta la domanda di volume in applicazioni compatte e orientate alla precisione.

Segmentazione:

Per Tipo di Sensore

- Sensori di posizione lineare

- Sensori di posizione rotativi

- Sensori di prossimità

- Sensori fotoelettrici

- Sensori di posizione 3D

Per Tipo di Contatto

- Sensori a contatto

- Sensori senza contatto

Per Tipo di Output

- Sensori a output analogico

- Sensori a output digitale

Per Industria Utilizzatrice Finale

- Automobilistico

- Produzione

- Aerospaziale

- Imballaggio

- Sanità

- Elettronica

Per Segmenti Regionali

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Analisi Regionale:

Asia Pacifico

L’Asia Pacifico detiene la quota maggiore del mercato globale, rappresentando circa il 40% della domanda totale. La Cina è leader grazie alla produzione su larga scala, alla produzione di elettronica e agli investimenti in automazione industriale. Giappone e Corea del Sud supportano una forte domanda attraverso l’adozione di elettronica automobilistica e robotica. L’India mostra un crescente utilizzo grazie all’espansione industriale e ai progetti infrastrutturali. La presenza di OEM regionali supporta l’approvvigionamento locale e l’efficienza dei costi. Alti volumi di produzione sostengono un’integrazione costante dei sensori in vari settori.

Europa

L’Europa rappresenta quasi il 28% della quota di mercato globale. La Germania è leader grazie all’ingegneria automobilistica avanzata e all’implementazione dell’Industria 4.0. Francia e Regno Unito supportano la domanda attraverso l’aerospaziale, la difesa e l’automazione industriale. I produttori europei enfatizzano la precisione, la sicurezza e gli standard di conformità. L’adozione di veicoli elettrici rafforza l’uso dei sensori nei sistemi di trasmissione e controllo. Un forte focus sulla R&S supporta gli aggiornamenti tecnologici in tutta la regione.

Nord America e Altre Regioni

Il Nord America rappresenta circa il 22% della quota globale, trainato dagli Stati Uniti. La domanda proviene da aerospaziale, robotica, dispositivi medici e produzione avanzata. Gli aggiornamenti dell’automazione supportano una domanda di sostituzione costante. L’America Latina detiene quasi il 6%, guidata dalle applicazioni automobilistiche e di imballaggio in Brasile e Messico. Il Medio Oriente & Africa rappresentano quasi il 4%, supportati da progetti industriali e infrastrutturali. Queste regioni offrono opportunità di espansione a lungo termine man mano che l’adozione dell’automazione migliora.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

Analisi Competitiva:

Il mercato dei sensori di posizione presenta una forte competizione tra i fornitori globali di elettronica e tecnologia di rilevamento. Le aziende leader si concentrano sulla precisione del prodotto, la durata e la compatibilità del sistema per rafforzare la presenza sul mercato. Le aziende competono attraverso ampi portafogli che servono applicazioni automobilistiche, di automazione industriale, elettroniche e aerospaziali. Il focus strategico si concentra sul design compatto, sul rilevamento senza contatto e sull’integrazione dell’output digitale. Molti attori investono in R&S per migliorare la precisione e l’affidabilità in condizioni difficili. Le reti di fornitura globali e le partnership con OEM supportano i vantaggi di scala. Rimane moderatamente consolidato, con innovazione e ampiezza di applicazione che modellano il posizionamento competitivo.

Sviluppi Recenti:

- Nel luglio 2025, STMicroelectronics ha annunciato la sua prevista acquisizione del business dei sensori MEMS (Microelectromechanical Systems) di NXP Semiconductors per un prezzo d’acquisto fino a 950 milioni di dollari in contanti, inclusi 900 milioni di dollari iniziali e 50 milioni di dollari soggetti al raggiungimento di traguardi tecnici. Questa acquisizione affronta direttamente il mercato dei sensori di posizione portando prodotti per la sicurezza automobilistica e sensori industriali nel portafoglio di ST. I business MEMS di ST e NXP sono fortemente complementari in termini di tecnologia e portafoglio prodotti, con un’offerta combinata ben bilanciata tra i mercati finali automobilistici, industriali e consumer. Il business dei sensori MEMS di NXP ha generato circa 300 milioni di dollari di ricavi nel 2024 e include sensori di sicurezza automobilistica per applicazioni passive come airbag e applicazioni attive come il controllo della dinamica del veicolo, insieme a sensori di monitoraggio per la pressione dei pneumatici, la gestione del motore, le funzionalità di comodità e le applicazioni di sicurezza. La transazione, che si prevede si concluderà nella prima metà del 2026, completerà ed espanderà la tecnologia e il portafoglio prodotti di sensori MEMS leader di ST, sbloccando nuove opportunità di sviluppo in questi segmenti di mercato critici.

- Acquisizione Ethernet Automobilistica di MarvellInfineon ha annunciato il 7 aprile 2025 che avrebbe acquisito il business Ethernet Automobilistico di Marvell Technology per 2,5 miliardi di dollari in contanti. La transazione, che ha ricevuto tutte le necessarie approvazioni normative, è stata completata con successo il 14 agosto 2025. Questa acquisizione è stata strategica per rafforzare le capacità di sistema di Infineon per i veicoli definiti dal software ed espandere la sua leadership di mercato nei microcontrollori automobilistici. Si prevedeva che il business acquisito generasse 225-250 milioni di dollari di ricavi durante l’anno fiscale 2026 di Marvell (iniziato a febbraio 2025), con un margine lordo di circa il 60%.

- Partnership con TeradyneIl 31 gennaio 2025, Infineon e Teradyne hanno annunciato una partnership strategica mirata ad avanzare nel testing dei semiconduttori di potenza. Come parte di questa collaborazione, Teradyne ha acquisito una parte del team di apparecchiature di test automatizzate di Infineon a Ratisbona, Germania, una mossa progettata per accelerare l’innovazione in tecnologie come il carburo di silicio e il nitruro di gallio.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Sensore, Tipo di Contatto, Tipo di Uscita e Industria dell’Utente Finale. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’adozione dell’automazione sosterrà la domanda di sensori a lungo termine

- I veicoli elettrici aumenteranno le esigenze di rilevamento di precisione

- I sensori senza contatto guadagneranno una preferenza industriale più ampia

- La miniaturizzazione supporterà l’integrazione di dispositivi compatti

- I formati di output digitali vedranno una maggiore adozione nei sistemi

- Le fabbriche intelligenti espanderanno l’uso del rilevamento in tempo reale

- I dispositivi sanitari adotteranno il rilevamento preciso del movimento

- I mercati emergenti aumenteranno la domanda guidata dalla produzione

- Le soluzioni di sensori personalizzati attireranno l’interesse degli OEM

- L’affidabilità e le prestazioni del ciclo di vita guideranno la selezione