Panoramica del Mercato:

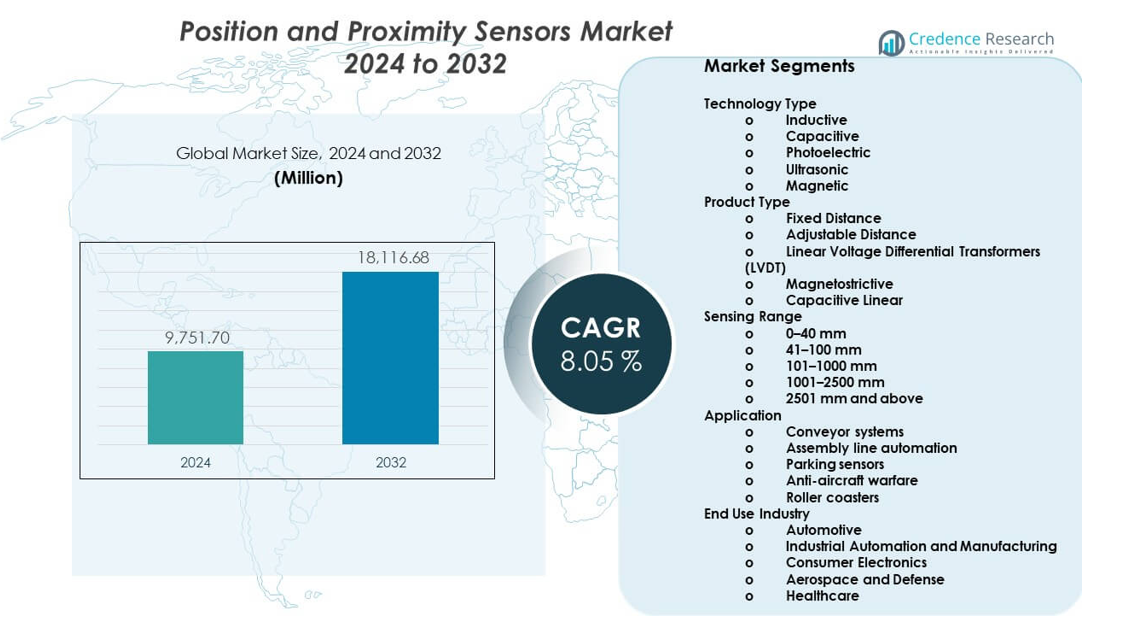

Il mercato dei sensori di posizione e prossimità è previsto crescere da 9.751,7 milioni di USD nel 2024 a un valore stimato di 18.116,68 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) dell’8,05% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sensori di Posizione e Prossimità 2024 |

9.751,7 milioni di USD |

| Mercato dei Sensori di Posizione e Prossimità, CAGR |

8,05% |

| Dimensione del Mercato dei Sensori di Posizione e Prossimità 2032 |

18.116,68 milioni di USD |

La crescita nel mercato dei sensori di posizione e prossimità è guidata dall’automazione nei settori manifatturiero e dei processi. La robotica e i sistemi di controllo delle fabbriche si basano su un feedback di posizione preciso per efficienza e sicurezza. La domanda nel settore automobilistico aumenta grazie ai sistemi avanzati di assistenza alla guida e alle piattaforme per veicoli elettrici. L’elettronica di consumo adotta sensori compatti per il controllo senza contatto e l’allineamento dei dispositivi. Anche le apparecchiature sanitarie utilizzano il rilevamento di prossimità per funzioni di monitoraggio e sicurezza. I continui progressi nella miniaturizzazione, precisione e durata dei sensori migliorano ulteriormente i tassi di adozione in diverse applicazioni.

L’Asia Pacifico guida il mercato dei sensori di posizione e prossimità grazie alla forte produzione di elettronica e automazione industriale. Cina, Giappone e Corea del Sud guidano la domanda attraverso la produzione automobilistica e di semiconduttori. Il Nord America segue con un’alta adozione nella robotica industriale e nei sistemi automobilistici avanzati. L’Europa rimane forte grazie agli aggiornamenti delle fabbriche intelligenti e alle normative sulla sicurezza. I mercati emergenti nel Sud-Est asiatico e in America Latina mostrano crescita con l’aumento degli investimenti in automazione. Queste regioni beneficiano dell’espansione delle basi manifatturiere e dell’aumento dell’uso di apparecchiature industriali intelligenti.

Approfondimenti di Mercato:

- Il mercato ha raggiunto 9.751,7 milioni di USD nel 2024 ed è previsto raggiungere 18.116,68 milioni di USD entro il 2032, guidato da un CAGR dell’8,05%, supportato dalla domanda di automazione ed elettronica.

- L’Asia Pacifico guida con una quota del 42%, seguita dal Nord America con il 27% e dall’Europa con il 22%, grazie a solide basi manifatturiere, produzione automobilistica e adozione avanzata dell’automazione.

- L’Asia Pacifico è anche la regione in più rapida crescita con una quota del 42%, supportata dall’espansione della produzione di elettronica, programmi di fabbriche intelligenti ed ecosistemi di produzione a costi efficienti.

- Per tipo di tecnologia, i sensori induttivi rappresentano circa il 38% della quota, mentre i sensori fotoelettrici detengono quasi il 24%, riflettendo le esigenze di durata e la domanda di rilevamento ad alta velocità.

- Per uso finale, l’automazione industriale e la produzione rappresentano circa il 41% della quota, mentre l’automotive contribuisce per circa il 29%, guidato dall’impiego della robotica e dalla crescita dell’elettronica dei veicoli.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori di Mercato:

Adozione Crescente dell’Automazione Industriale nei Siti di Produzione

L’automazione industriale aumenta la domanda di tecnologie di rilevamento affidabili nelle fabbriche. I produttori utilizzano sensori per migliorare la precisione delle macchine e il controllo operativo. Il mercato dei sensori di posizione e prossimità beneficia di una maggiore spesa per l’automazione nelle industrie discrete. I sistemi robotici dipendono da un feedback di posizione preciso per garantire movimenti ripetibili. I sensori di prossimità aiutano a ridurre i danni alle attrezzature e i tempi di inattività. I sistemi di sicurezza si basano su un rilevamento accurato di oggetti e lavoratori. Le piattaforme di produzione digitale richiedono dati continui dai sensori. Le strategie di automazione si espandono nei settori automobilistico, elettronico e delle macchine pesanti.

- Ad esempio, KEYENCE riferisce che i suoi sensori di prossimità induttivi raggiungono una ripetibilità di ±0,01 mm e tempi di risposta inferiori a 1 ms, consentendo un posizionamento robotico ad alta velocità nelle linee di assemblaggio automatizzate.

Crescente Integrazione di Sensori nelle Piattaforme Automobilistiche e di Veicoli Elettrici

I produttori automobilistici adottano sensori per supportare funzioni avanzate dei veicoli. I veicoli elettrici richiedono un rilevamento preciso della posizione per motori e sistemi di batterie. Il mercato dei sensori di posizione e prossimità guadagna slancio dalle tendenze di elettrificazione dei veicoli. Le funzioni di assistenza alla guida si basano su un rilevamento accurato di oggetti e distanze. I sensori migliorano il controllo dello sterzo, della frenata e della trasmissione. Le piattaforme dei veicoli integrano più unità di controllo elettronico. I produttori automobilistici si concentrano sull’affidabilità del sistema e sulla risposta rapida. Un contenuto di sensori più elevato per veicolo supporta una crescita della domanda costante.

- Ad esempio, Infineon Technologies afferma che i suoi sensori di posizione magnetici XENSIV raggiungono un’accuratezza angolare migliore di 0,5°, supportando il controllo della posizione del motore nello sterzo elettrico e negli inverter di trazione.

Espansione dell’Uso di Elettronica di Consumo Intelligente e Dispositivi Connessi

L’elettronica di consumo integra sensori per migliorare l’interazione con l’utente e la sicurezza. Gli smartphone utilizzano sensori di prossimità per gestire i display e il consumo energetico. Il mercato dei sensori di posizione e prossimità beneficia dell’aumento delle spedizioni di dispositivi. I dispositivi indossabili dipendono dal rilevamento del movimento e della posizione per le funzioni di tracciamento. I prodotti per la casa intelligente utilizzano sensori per operazioni senza contatto. I produttori danno priorità alle dimensioni compatte e al basso consumo energetico. I team di progettazione richiedono alta precisione in formati di piccole dimensioni. I cicli di aggiornamento dei prodotti sostengono l’adozione a lungo termine dei sensori.

Aumento della Domanda da Parte dei Produttori di Apparecchiature Mediche e Sanitarie

I dispositivi sanitari richiedono un rilevamento accurato per un funzionamento sicuro e controllato. Il feedback di posizione supporta le prestazioni delle apparecchiature di imaging e diagnostica. Il mercato dei sensori di posizione e prossimità riceve supporto dalla modernizzazione sanitaria. Gli ospedali adottano sistemi chirurgici e di monitoraggio avanzati. I sensori controllano il movimento negli strumenti di chirurgia robotica. Il rilevamento di prossimità migliora la sicurezza di pazienti e operatori. I produttori di dispositivi si concentrano sull’affidabilità e sugli standard di conformità. Gli investimenti nel settore sanitario guidano una domanda stabile di sensori di precisione.

Tendenze di Mercato:

Passaggio Verso Architetture di Sensori Miniaturizzate e ad Alta Precisione

I produttori di sensori si concentrano su design più piccoli per applicazioni con spazio limitato. I sensori compatti consentono l’integrazione in elettronica e macchinari moderni. Il mercato dei sensori di posizione e prossimità segue le tendenze verso una maggiore precisione. Una migliore accuratezza supporta compiti di automazione avanzati. La miniaturizzazione aiuta a ridurre il peso del sistema e il consumo energetico. Gli ingegneri preferiscono sensori con output stabile e basso rumore. Le innovazioni nel packaging supportano condizioni operative difficili. Lo sviluppo focalizzato sulla precisione definisce le roadmap dei prodotti.

- Ad esempio, STMicroelectronics riferisce che i suoi sensori di posizione basati su MEMS operano con una densità di rumore inferiore a 100 µg/√Hz, consentendo un rilevamento preciso del movimento in dispositivi industriali e di consumo compatti.

Adozione Crescente Di Tecnologie Di Rilevamento Senza Contatto E Non Meccaniche

Le industrie preferiscono i sensori senza contatto per ridurre l’usura e la manutenzione. I sensori ottici e magnetici sostituiscono gli interruttori meccanici. Il mercato dei sensori di posizione e prossimità riflette questo cambiamento tecnologico. I design senza contatto migliorano la durata e la longevità. Gli ambienti difficili beneficiano di strutture di sensori sigillate. I produttori cercano prestazioni costanti sotto vibrazioni e polvere. Il rilevamento senza contatto migliora l’affidabilità del sistema. Questa tendenza supporta una più ampia accettazione industriale.

- Ad esempio, Honeywell osserva che i suoi sensori di prossimità magnetici superano i 100 milioni di cicli operativi senza usura meccanica, supportando una lunga durata di servizio in attrezzature industriali pesanti.

Crescente Attenzione A Soluzioni Di Sensori A Basso Consumo Energetico E Ad Alta Efficienza

L’efficienza energetica diventa una priorità nell’elettronica e nell’automazione. I sensori a basso consumo energetico estendono la durata della batteria dei dispositivi. Il mercato dei sensori di posizione e prossimità si allinea alle esigenze di ottimizzazione energetica. I dispositivi portatili dipendono da componenti di rilevamento efficienti. I sistemi industriali riducono il consumo energetico attraverso sensori ottimizzati. I progettisti selezionano componenti con un consumo energetico minimo. Gli standard di efficienza influenzano la selezione dei prodotti. I design attenti al consumo energetico modellano lo sviluppo futuro dei sensori.

Integrazione Dei Sensori Con Sistemi Di Controllo Digitale E Dati

I sensori si connettono sempre più con piattaforme di controllo digitale. L’integrazione dei dati supporta strategie di manutenzione predittiva. Il mercato dei sensori di posizione e prossimità si allinea con l’adozione di sistemi intelligenti. Le fabbriche utilizzano i dati dei sensori per l’analisi delle prestazioni. I veicoli si affidano a circuiti di feedback digitali. La connettività migliora la diagnostica e il controllo del sistema. Le piattaforme guidate dal software richiedono segnali di input affidabili. La digitalizzazione dei sensori supporta operazioni intelligenti.

Analisi Delle Sfide Del Mercato:

Affidabilità Delle Prestazioni In Condizioni Operative Dure E Variabili

I sensori affrontano sfide in temperature estreme e vibrazioni. I siti industriali espongono i dispositivi a polvere e umidità. Il mercato dei sensori di posizione e prossimità deve affrontare preoccupazioni di affidabilità. L’accuratezza del segnale può degradarsi in condizioni difficili. Il guasto delle apparecchiature aumenta i costi di manutenzione. I produttori investono in design di alloggiamenti robusti. Gli standard di test aumentano la complessità dello sviluppo. Le esigenze di affidabilità influenzano i cicli di qualificazione dei prodotti.

Pressione Dei Costi E Requisiti Di Integrazione Complessi In Tutte Le Applicazioni

La sensibilità al prezzo influenza l’adozione dei sensori in industrie orientate ai costi. L’integrazione del sistema richiede competenze tecniche e calibrazione. Il mercato dei sensori di posizione e prossimità affronta pressioni sui margini. Insorgono problemi di compatibilità tra le piattaforme di controllo. La personalizzazione aumenta i tempi di sviluppo. Gli acquirenti richiedono alte prestazioni a costi inferiori. Le fluttuazioni della catena di approvvigionamento influenzano i prezzi dei componenti. Questi fattori sfidano l’espansione coerente del mercato.

Opportunità Di Mercato:

Espansione Degli Investimenti In Automazione Nelle Economie Manifatturiere Emergenti

Le economie emergenti aumentano gli investimenti nella produzione automatizzata. Nuove fabbriche adottano tecnologie di rilevamento moderne. Il mercato dei sensori di posizione e prossimità trova opportunità di crescita in queste regioni. I produttori aggiornano le attrezzature obsolete con sensori intelligenti. La pressione sui costi del lavoro accelera l’adozione dell’automazione. I governi supportano i programmi di modernizzazione industriale. La capacità produttiva locale espande la domanda. I mercati emergenti offrono un potenziale di volume a lungo termine.

Aumento dell’Implementazione di Sensori in Infrastrutture Intelligenti e Logistica

I progetti di infrastrutture intelligenti richiedono sistemi di rilevamento precisi. I magazzini utilizzano sensori per l’attrezzatura di movimentazione automatizzata. Il mercato dei Sensori di Posizione e Prossimità beneficia della modernizzazione della logistica. I sensori migliorano il monitoraggio dell’inventario e la sicurezza. Porti e hub di trasporto adottano soluzioni automatizzate. Il rilevamento in tempo reale supporta l’efficienza operativa. La digitalizzazione delle infrastrutture crea nuovi casi d’uso. Questi progetti aprono nuove opportunità di guadagno.

Analisi della Segmentazione del Mercato:

Tipo di Tecnologia

I sensori induttivi dominano l’uso industriale grazie alla loro durata e prestazioni stabili in ambienti difficili. I sensori capacitivi supportano il rilevamento di materiali non metallici e liquidi. I sensori fotoelettrici soddisfano le esigenze di rilevamento ad alta velocità e lunga distanza nei sistemi di automazione. I sensori a ultrasuoni funzionano bene in condizioni polverose e umide. I sensori magnetici consentono la misurazione della posizione senza contatto con alta affidabilità. Il mercato dei Sensori di Posizione e Prossimità riflette un’ampia adozione di queste tecnologie. Ogni tipo supporta requisiti specifici di precisione e ambientali. La scelta della tecnologia dipende dalle condizioni applicative e dalle proprietà dei materiali.

- Ad esempio, SICK AG specifica che i suoi sensori fotoelettrici rilevano oggetti a distanze superiori a 10 m con frequenze di commutazione superiori a 1 kHz per sistemi di trasporto ad alta velocità.

Tipo di Prodotto

I sensori a distanza fissa sono adatti per operazioni industriali standardizzate e ripetitive. I sensori a distanza regolabile offrono flessibilità in diversi layout di macchine. I Trasformatori Differenziali di Tensione Lineare supportano misurazioni lineari ad alta precisione. I sensori magnetostrittivi servono applicazioni pesanti e a lungo raggio. I sensori lineari capacitivi si adattano a progetti compatti e con vincoli di spazio. La selezione del prodotto dipende da esigenze di precisione, gamma e stabilità. Gli utenti industriali preferiscono output costante e basso drift. Le diverse offerte di prodotti supportano un’ampia integrazione di sistema.

- Ad esempio, TE Connectivity afferma che i suoi sensori di posizione LVDT raggiungono una linearità migliore di ±0,25% della scala completa, supportando il controllo di precisione in attuatori industriali e sistemi aerospaziali.

Gamma di Rilevamento

I sensori a corto raggio fino a 40 mm supportano apparecchiature compatte ed elettronica. Le opzioni di gamma media da 41 a 100 mm sono adatte per robotica e sistemi di assemblaggio. Le gamme tra 101 e 1000 mm servono la movimentazione dei materiali e le linee di automazione. Le gamme estese supportano usi in infrastrutture, trasporti e difesa. I sensori a lunghissimo raggio affrontano esigenze industriali specializzate. La precisione rimane critica su tutte le distanze. La disposizione del sistema influenza la domanda di gamma. I produttori mantengono ampi portafogli di gamma.

Applicazione

I sistemi di trasporto a nastro si affidano ai sensori per il monitoraggio e il controllo del flusso. L’automazione delle linee di assemblaggio utilizza i sensori per il posizionamento e la sequenza precisi. I sensori di parcheggio supportano il rilevamento degli oggetti e le funzioni di sicurezza. I sistemi di difesa richiedono rilevamenti altamente affidabili e precisi. Le montagne russe dipendono dai sensori per il controllo del movimento e la sicurezza dei passeggeri. Ogni applicazione richiede specifici tempi di risposta e livelli di durata. L’esposizione ambientale varia ampiamente. Le esigenze applicative guidano la selezione dei sensori.

Industria di Utilizzo Finale

La domanda automobilistica aumenta attraverso sistemi di sicurezza e controllo. L’automazione industriale e la produzione si affidano ai sensori per l’efficienza e il controllo della qualità. L’elettronica di consumo adotta sensori per funzioni compatte e senza contatto. L’aerospaziale e la difesa richiedono soluzioni di rilevamento robuste e precise. La sanità dipende dal controllo accurato del movimento e della prossimità. Ogni industria valorizza l’affidabilità e la conformità. Gli standard operativi influenzano la scelta del prodotto. La diversità di utilizzo finale supporta una crescita stabile della domanda.

Segmentazione:

Per Tipo di Tecnologia

- Induttivo

- Capacitivo

- Fotoelettrico

- Ultrasonico

- Magnetico

Per Tipo di Prodotto

- Distanza Fissa

- Distanza Regolabile

- Trasformatori Differenziali Lineari di Tensione (LVDT)

- Magnetostrittivo

- Capacitivo Lineare

Per Gamma di Rilevamento

- 0–40 mm

- 41–100 mm

- 101–1000 mm

- 1001–2500 mm

- 2501 mm e oltre

Per Applicazione

- Sistemi di trasporto

- Automazione della linea di montaggio

- Sensori di parcheggio

- Guerra contraerea

- Montagne russe

Per Industria di Utilizzo Finale

- Automobilistico

- Automazione Industriale e Manifatturiera

- Elettronica di Consumo

- Aerospaziale e Difesa

- Sanità

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Asia Pacifico

L’Asia Pacifico detiene la quota più grande del mercato globale con circa 42%. Cina, Giappone, Corea del Sud e India guidano la domanda attraverso attività manifatturiere su larga scala. La produzione di elettronica e l’assemblaggio automobilistico supportano un alto consumo di sensori. I programmi di automazione industriale si espandono in fabbriche e hub logistici. Il mercato dei Sensori di Posizione e Prossimità beneficia di forti ecosistemi di fornitori locali. Il supporto governativo per la produzione intelligente migliora i tassi di adozione. La produzione a costi efficienti rafforza anche la posizione competitiva della regione.

Nord America

Il Nord America rappresenta quasi il 27% della quota di mercato. Gli Stati Uniti sono leader grazie all’automazione industriale avanzata e all’uso della tecnologia automobilistica. I settori della robotica, aerospaziale e difesa si affidano a sistemi di rilevamento precisi. Lo sviluppo di veicoli elettrici supporta una maggiore integrazione dei sensori. Beneficia di forti capacità di ricerca e sviluppo. La produzione si concentra su standard di qualità, sicurezza e affidabilità. Canada e Messico aggiungono domanda attraverso catene di fornitura automobilistiche e industriali.

Europa, Medio Oriente & Africa, e America Latina

L’Europa rappresenta circa il 22% del mercato, guidata da Germania, Regno Unito, Francia e Italia. Gli aggiornamenti delle fabbriche intelligenti e le rigide norme di sicurezza supportano la domanda di sensori. L’ingegneria automobilistica e la macchinaria industriale rimangono i principali motori. Il Medio Oriente e l’Africa contribuiscono con una quota vicina al 5% attraverso una graduale modernizzazione industriale. L’America Latina detiene quasi il 4% della quota, guidata dalla crescita manifatturiera in Brasile e Messico. I progetti infrastrutturali supportano l’adozione dei sensori. Queste regioni mostrano una crescita costante ma moderata rispetto all’Asia Pacifico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- STMicroelectronics

- TE Connectivity

- Vishay Intertechnology

- Infineon Technologies

- Panasonic Corporation

- OMRON Corporation

- KEYENCE Corporation

- SICK AG

- Honeywell International

- Allegro MicroSystems

Analisi Competitiva:

Il mercato dei sensori di posizione e prossimità mostra una forte competizione tra i fornitori globali di elettronica e automazione. I principali attori si concentrano sull’affidabilità del prodotto, la precisione e la profondità del portafoglio. Le aziende investono nella miniaturizzazione dei sensori e in design robusti per soddisfare le esigenze industriali. L’automotive e l’automazione industriale rimangono i principali contributori di entrate. Le partnership strategiche rafforzano l’accesso ai clienti OEM. Beneficia di forti reti di distribuzione e supporto tecnico. La differenziazione del prodotto si basa sulla precisione di rilevamento e sulla velocità di risposta. La reputazione del marchio influenza i contratti a lungo termine. La pressione competitiva guida continui aggiornamenti dei prodotti e ottimizzazione dei costi.

Sviluppi Recenti:

- Nel dicembre 2025, KEYENCE Corporation ha rilasciato la serie ER, un nuovo sensore di prossimità induttivo che stabilisce un nuovo standard industriale con la sua gamma di rilevamento estesa e design durevole, dotato di indicatori di stato a 360° per una migliore visibilità. In precedenza, nel luglio 2024, l’azienda ha lanciato la serie LJ-S, un sensore snapshot laser 3D automatizzato in grado di misurare e ispezionare con alta precisione profili di parti complesse senza richiedere l’arresto del bersaglio.

- Nell’ottobre 2025, Infineon Technologies ha lanciato il XENSIV™ BGT60CUTR13AIP, un sensore radar CMOS di nuova generazione altamente integrato a 60 GHz progettato per il rilevamento di presenza a bassissimo consumo energetico nei dispositivi IoT. In precedenza, nel luglio 2025, Infineon ha introdotto un nuovo sensore di posizione magnetico 3D XENSIV™, sfruttando la sua vasta esperienza nelle tecnologie magnetiche per fornire soluzioni di posizionamento ad alta precisione per applicazioni di controllo automobilistico e industriale.

- Nel luglio 2025, STMicroelectronics ha stipulato un accordo definitivo per acquisire il business dei sensori MEMS di NXP Semiconductors per circa 950 milioni di dollari. Questa acquisizione strategica è progettata per rafforzare la leadership di ST nel mercato dei sensori integrando il portafoglio di sensori di sicurezza automobilistica e industriale di NXP, comprese le tecnologie MEMS avanzate. Inoltre, nel luglio 2024, l’azienda ha lanciato il VL53L4ED, un nuovo sensore Time-of-Flight (ToF) ad alta precisione specificamente progettato per il rilevamento di prossimità industriale e la rilevazione di presenza in ambienti difficili, con un intervallo di temperatura operativa esteso da -40°C a 105°C.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su tipo di tecnologia, tipo di prodotto, gamma di rilevamento, applicazione, settore di utilizzo finale e ambito regionale. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’adozione dell’automazione continua nella produzione e nella logistica

- L’elettrificazione automobilistica aumenta l’integrazione dei sensori

- I sensori miniaturizzati guadagnano preferenza nei dispositivi compatti

- Il rilevamento senza contatto sostituisce i componenti meccanici

- Le fabbriche intelligenti si affidano al feedback dei sensori in tempo reale

- Le apparecchiature sanitarie adottano il controllo di movimento di precisione

- I sistemi di difesa richiedono sensori robusti e affidabili

- I design dei sensori a risparmio energetico guadagnano trazione

- I mercati emergenti espandono la domanda di sensori industriali

- L’innovazione del prodotto rimane una strategia chiave di crescita