Panoramica del Mercato

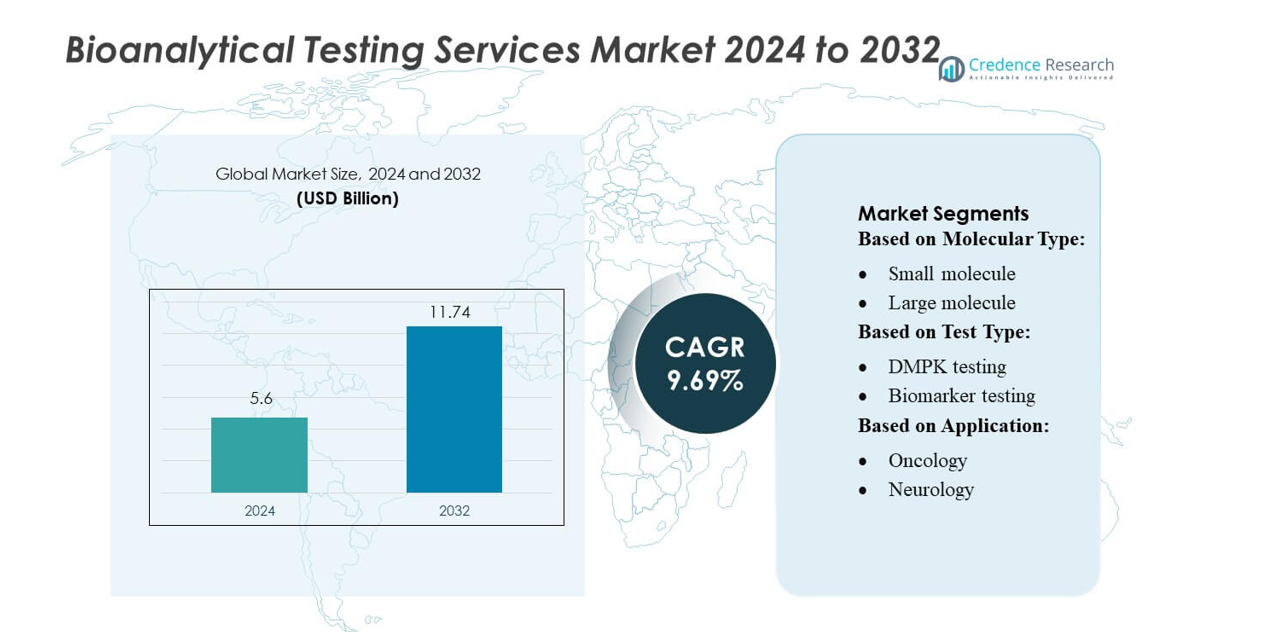

La dimensione del mercato dei Servizi di Test Bioanalitici era valutata a 5,6 miliardi di USD nel 2024 e si prevede che raggiungerà 11,74 miliardi di USD entro il 2032, con un CAGR del 9,69% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Servizi di Test Bioanalitici 2024 |

5,6 miliardi di USD |

| Mercato dei Servizi di Test Bioanalitici, CAGR |

9,69% |

| Dimensione del Mercato dei Servizi di Test Bioanalitici 2032 |

11,74 miliardi di USD |

Il mercato dei Servizi di Test Bioanalitici è modellato da organizzazioni di ricerca a contratto specializzate e laboratori globali che forniscono soluzioni avanzate di test farmacocinetici, immunogenicità, biomarcatori e virologia. I principali fornitori includono aziende di servizi scientifici ben consolidate, riconosciute per la loro infrastruttura conforme a GLP/GCP, piattaforme LC-MS/MS ad alta sensibilità e flussi di lavoro di laboratorio automatizzati che supportano ampie pipeline cliniche nei programmi di biologici e piccole molecole. Questi attori competono espandendo le capacità di sviluppo dei saggi, migliorando i sistemi di integrità dei dati e rafforzando le reti di consegna globali. Il Nord America guida il mercato con oltre il 40% di quota di mercato, supportato da una forte attività di R&S biofarmaceutica, ampi studi clinici e alta adozione di servizi analitici esternalizzati.

Approfondimenti di Mercato

- Il mercato dei Servizi di Test Bioanalitici ha raggiunto 5,6 miliardi di USD nel 2024 e crescerà fino a 11,74 miliardi di USD entro il 2032 con un CAGR del 9,69%, guidato dallo sviluppo crescente dei biologici e dall’aumento dell’adozione di supporto analitico esternalizzato.

- La forte domanda di test farmacocinetici, immunogenicità, biomarcatori e virologia continua ad accelerare l’espansione del mercato, supportata da un elevato volume di studi clinici in oncologia, malattie infettive e neurologia.

- L’attività competitiva si intensifica mentre le CRO globali migliorano le strutture conformi a GLP/GCP, integrano piattaforme LC-MS/MS ad alta sensibilità e adottano l’automazione per migliorare l’efficienza, l’integrità dei dati e i tempi di consegna.

- Il mercato affronta restrizioni legate a requisiti complessi di validazione dei saggi, aspettative normative in evoluzione e disponibilità limitata di talenti specializzati per flussi di lavoro analitici basati su grandi molecole e cellule.

- Il Nord America guida con oltre il 40% di quota, seguito dall’Europa con circa il 28%, mentre le piccole molecole rimangono il segmento dominante con oltre il 55% di quota, supportato da ampie pipeline di generici e forte domanda di test di bioequivalenza.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Molecola

Le piccole molecole detengono la posizione dominante nel mercato dei servizi di test bioanalitici, rappresentando oltre il 55% della quota complessiva grazie al loro ampio utilizzo nei generici, nei nuovi terapeutici e nelle formulazioni complesse di combinazione. I loro percorsi analitici ben consolidati, i cicli di sviluppo più brevi e l’elevata domanda di studi farmacocinetici e di bioequivalenza continuano a rafforzare la loro leadership. Le grandi molecole mostrano una crescita costante man mano che i biologici, le terapie cellulari e le proteine ricombinanti si espandono nelle pipeline cliniche. Questa categoria beneficia degli investimenti crescenti nell’ingegneria degli anticorpi e della crescente necessità di saggi sensibili per convalidare la sicurezza e le prestazioni terapeutiche.

- Ad esempio, la piattaforma proprietaria guidata dall’IA di Qualitest, Qualisense, supporta la rapida convalida dei sistemi software complessi ed è stata segnalata per accelerare il tempo di rilascio di circa 6× nei progetti pertinenti.

Per Tipo di Test

I test DMPK emergono come la categoria di test leader, catturando circa il 30% della quota di mercato, supportati da crescenti requisiti per il profiling di assorbimento, distribuzione, metabolismo ed escrezione (ADME) durante lo sviluppo precoce dei farmaci. Il segmento beneficia della crescente complessità dei candidati terapeutici e della necessità di prevedere il comportamento in-vivo con maggiore precisione. I test sui biomarcatori e i test di immunogenicità seguono grazie alla forte adozione nella medicina di precisione e nello sviluppo di biologici. I test di virologia, inclusi in-vivo e in-vitro, continuano ad espandersi con l’aumento della ricerca sulle malattie infettive, lo sviluppo di vaccini e l’attenzione normativa sulla valutazione della sicurezza virale nella produzione biofarmaceutica.

- Ad esempio, Accenture ha collaborato con una società biofarmaceutica globale per implementare il suo framework Digital Thread for Life Sciences: questo ha ridotto il ciclo di trasferimento tecnologico nella produzione da 12 settimane a 7-8 settimane.

Per Applicazione

L’oncologia rimane l’area di applicazione dominante, contribuendo a oltre il 40% della quota di mercato poiché i terapeutici contro il cancro si affidano sempre più alla convalida bioanalitica per terapie mirate, immunoterapie e sviluppo di farmaci guidato da biomarcatori. Ampie pipeline oncologiche, elevata attività di sperimentazione clinica e la domanda di diagnostica complementare rafforzano questa leadership. Le malattie infettive costituiscono il prossimo segmento principale a causa dello sviluppo continuo di antivirali, vaccini e biologici. Le applicazioni in neurologia, cardiologia e gastroenterologia continuano a guadagnare slancio poiché le malattie complesse richiedono saggi specializzati per caratterizzare l’efficacia terapeutica, i profili di sicurezza e le risposte al trattamento a lungo termine.

Fattori Chiave di Crescita

Espansione delle Pipeline di Biologici e Terapie Avanzate

Il mercato dei servizi di test bioanalitici cresce fortemente poiché le aziende biofarmaceutiche accelerano gli investimenti in anticorpi monoclonali, terapie geniche, trattamenti a base cellulare e proteine ricombinanti. Queste modalità complesse richiedono saggi altamente sensibili per la farmacocinetica, l’immunogenicità e la quantificazione dei biomarcatori, spingendo l’outsourcing verso laboratori specializzati con piattaforme avanzate come LC-MS/MS e tecnologie di legame dei ligandi. L’aumento del controllo normativo sulla sicurezza dei biologici, l’aumento delle sottomissioni globali e l’espansione delle sperimentazioni cliniche rafforzano la domanda di metodi analitici convalidati, garantendo una caratterizzazione accurata delle prestazioni terapeutiche nelle fasi di sviluppo.

- Ad esempio, le iniziative di IBM Consulting sull’AI generativa nelle scienze della vita sfruttano l’esperienza e la tecnologia del suo ramo di consulenza. L’azienda ha sviluppato pipeline di automazione AI per flussi di lavoro specifici, come la riduzione del lavoro manuale nella generazione di narrazioni sugli eventi avversi di circa il 50%.

Aumento del Volume delle Sperimentazioni Cliniche e Slancio dell’Esternalizzazione

L’aumento dell’attività delle sperimentazioni cliniche in oncologia, malattie infettive, neurologia e disturbi rari alimenta una domanda significativa di supporto completo per i test bioanalitici. Le aziende farmaceutiche esternalizzano sempre più queste funzioni ai CRO per ridurre i costi dei laboratori interni, accelerare i tempi e accedere a strumentazioni specializzate. L’esternalizzazione migliora anche la scalabilità per studi multicentrici globali che richiedono un’elaborazione di grandi campioni e protocolli di saggio armonizzati. Il passaggio verso strutture interne di R&S snelle e una maggiore dipendenza da competenze esterne accelera l’adozione di soluzioni bioanalitiche end-to-end, rafforzando la crescita del mercato nelle fasi precliniche e cliniche.

- Ad esempio, il Life Sciences Software Solutions e AI Platform di DXC riporta che la sua suite di automazione regolatoria ha supportato oltre 76.000 sottomissioni regolatorie e copre 250.000 utenti globali nei flussi di lavoro farmaceutici.

Aumento dell’Enfasi Regolatoria sulla Validazione Analitica Standardizzata

Le autorità regolatorie impongono una rigorosa validazione analitica per garantire la sicurezza terapeutica, la riproducibilità e la rilevanza clinica, rafforzando l’importanza di solidi framework di test bioanalitici. Agenzie come la FDA e l’EMA continuano ad aggiornare le linee guida per i saggi di legame con ligandi, biomarcatori e metodologie PK/PD, spingendo le aziende ad adottare ambienti ad alta conformità e flussi di lavoro standardizzati. La crescente attenzione ai percorsi di approvazione dei biosimilari, al rilevamento delle impurità tracciabili e alle valutazioni di sicurezza virale espande anche la domanda di capacità di test specializzati. Questi requisiti sempre più stringenti incoraggiano gli sviluppatori farmaceutici a fare affidamento su fornitori di servizi esperti con infrastrutture conformi alle GLP consolidate.

Tendenze e Opportunità Chiave

Adozione di Piattaforme ad Alta Sensibilità e Guidate dall’Automazione

Il mercato vede una rapida integrazione di tecnologie analitiche ad alta sensibilità, tra cui LC-MS/MS di nuova generazione, saggi immunologici multiplex e sistemi automatizzati di preparazione dei campioni. L’automazione riduce l’errore umano, migliora la precisione e accelera i tempi di risposta per grandi coorti di sperimentazioni cliniche. L’uso crescente di rilevamento a ultra-alta sensibilità supporta biologici complessi, biomarcatori a bassa concentrazione e disegni clinici basati su micro-campionamento. I fornitori che adottano robotica, gestione digitale dei dati e sistemi informativi di laboratorio integrati (LIMS) ottengono un vantaggio competitivo poiché i clienti danno priorità all’affidabilità, alla scalabilità e ai flussi di lavoro pronti per la regolamentazione.

- Ad esempio, Atos Polaris AI Platform offre agenti AI autonomi pre-costruiti che possono ridurre lo sforzo di sviluppo del 40-50 %, il tempo di consegna del QA del 50-60 % e il tempo del ciclo di revisione dei contratti del 30-40 %.

Aumento della Domanda per Studi Centrati su Biomarcatori e Medicina di Precisione

Lo sviluppo clinico guidato da biomarcatori crea grandi opportunità, in particolare in oncologia, neurologia e immunologia. Le aziende farmaceutiche richiedono sempre più pannelli multi-analiti, marcatori genomici e profilazione longitudinale dei biomarcatori per supportare la stratificazione dei pazienti e il monitoraggio della risposta terapeutica. Questa tendenza accelera la crescita nello sviluppo e nella convalida di saggi su misura. Il passaggio verso la medicina di precisione rafforza le collaborazioni tra CRO e aziende biofarmaceutiche per creare piattaforme di biomarcatori specializzate capaci di supportare la rilevazione precoce, studi sul meccanismo d’azione e disegni di trial adattivi, migliorando il valore scientifico e commerciale.

- Ad esempio, Charles River Laboratories ha ampliato le sue capacità di scoperta di biomarcatori attraverso l’acquisizione di SAMDI Tech, consentendo flussi di lavoro di spettrometria di massa ad alta produttività e senza etichetta capaci di esaminare oltre 100.000 composti al giorno utilizzando la loro piattaforma proprietaria SAMDI® MS.

Espansione delle Capacità di Sviluppo in Virologia e Vaccini

La crescente attenzione globale sui terapeutici antivirali, la preparazione pandemica e la R&S sui vaccini guida l’espansione continua delle capacità di test virologici. I saggi virali in vitro, la quantificazione della carica virale, gli studi di neutralizzazione e i test sierologici guadagnano maggiore domanda nei pipeline biofarmaceutici. Le opportunità crescono per i fornitori che offrono strutture ad alto livello di biosicurezza, analisi virali automatizzate e competenze nello sviluppo rapido di saggi. La necessità di convalida della clearance virale nella produzione di biologici rafforza ulteriormente la domanda, posizionando la virologia come uno dei segmenti in più rapida evoluzione nell’outsourcing bioanalitico.

Principali Sfide

Alta Complessità dei Saggi su Grandi Molecole e Basati su Cellule

I test bioanalitici per grandi molecole, terapie cellulari e trattamenti basati su geni presentano significative sfide metodologiche a causa della complessità strutturale, problemi di stabilità e interferenze di matrice. Sviluppare saggi sensibili per l’immunogenicità, la bioattività e la caratterizzazione dei vettori virali richiede competenze specializzate, piattaforme avanzate e ampie tempistiche di convalida. La variabilità nell’espressione dei biomarcatori tra le popolazioni di pazienti complica ulteriormente la standardizzazione dei saggi. Questi vincoli tecnici aumentano i costi di sviluppo e prolungano i tempi clinici, limitando la capacità di alcune organizzazioni di soddisfare obiettivi regolatori e di commercializzazione accelerati.

Gravoso Carico di Conformità e Aspettative Regolatorie in Evoluzione

I fornitori di servizi affrontano sfide nel mantenere la conformità GLP/GCP poiché gli enti regolatori introducono aggiornamenti continui relativi alla convalida dei saggi, alla qualificazione dei biomarcatori e all’integrità dei dati bioanalitici. Soddisfare questi requisiti richiede un investimento significativo in documentazione, formazione, calibrazione degli strumenti e prontezza agli audit. Gli studi globali aggiungono complessità a causa delle diverse aspettative regolatorie regionali per la gestione dei campioni, i formati di reportistica e i criteri di accettazione. Questi crescenti obblighi di conformità mettono a dura prova i laboratori più piccoli e aumentano i costi operativi, creando barriere per una rapida espansione e differenziazione competitiva.

Analisi Regionale

Nord America

Il Nord America guida il mercato dei servizi di test bioanalitici con oltre il 40% di quota di mercato, grazie a un ecosistema biofarmaceutico maturo, un’attività avanzata di sperimentazione clinica e un forte accento normativo sui processi analitici convalidati. La regione beneficia di ampi investimenti in biologici, biosimilari e terapie geniche, che richiedono test farmacocinetici, di immunogenicità e biomarcatori ad alta precisione. I principali CRO e laboratori specializzati mantengono grandi strutture conformi alle GLP e integrano piattaforme LC-MS/MS ad alta sensibilità, flussi di lavoro automatizzati e sistemi di dati digitali. Le linee guida di supporto della FDA, la crescente preferenza per l’outsourcing e un solido portafoglio di sperimentazioni oncologiche e di malattie rare continuano a rafforzare la leadership regionale.

Europa

L’Europa detiene circa il 28% di quota di mercato, supportata da forti cluster di R&S farmaceutica in Germania, Regno Unito, Francia e Svizzera. La regione beneficia della crescente adozione di biologici, prodotti medicinali terapeutici avanzati e programmi complessi di biosimilari che richiedono un’ampia convalida analitica e studi di stabilità a lungo termine. Le linee guida in evoluzione dell’EMA su biomarcatori e immunogenicità rafforzano la necessità di flussi di lavoro standardizzati e supporto bioanalitico di alta qualità. La crescita è ulteriormente guidata dall’espansione delle sperimentazioni cliniche in oncologia, neurologia e malattie infettive. La crescente collaborazione tra CRO e centri di ricerca accademici accelera lo sviluppo di capacità di test di nuova generazione nel mercato europeo.

Asia-Pacifico

L’Asia-Pacifico rappresenta quasi il 22% di quota di mercato e rappresenta la regione in più rapida crescita grazie all’espansione della produzione farmaceutica, all’aumento della produzione di biologici e all’incremento dell’attività multinazionale di sperimentazioni cliniche. Cina, India, Corea del Sud e Giappone investono pesantemente in infrastrutture bioanalitiche, inclusi sistemi LC-MS/MS ad alta capacità, piattaforme di immunoassay e strutture di test virologici. L’outsourcing conveniente, la rapida modernizzazione normativa e i crescenti portafogli biotecnologici domestici rafforzano la posizione competitiva della regione. L’aumento degli investimenti da parte di CRO globali e le partnership con innovatori regionali migliorano la capacità di servizio, in particolare nei programmi di sviluppo di oncologia, malattie infettive e biosimilari, guidando un’accelerazione sostenuta del mercato.

America Latina

L’America Latina contribuisce con circa il 6% di quota di mercato, supportata dall’aumento dell’outsourcing farmaceutico e dall’espansione delle reti di sperimentazione clinica in Brasile, Messico e Argentina. La regione sperimenta una crescente domanda di test bioanalitici in malattie infettive, oncologia e disturbi metabolici, guidata dall’aumento dell’innovazione terapeutica e dai requisiti di salute pubblica. I fornitori migliorano le capacità di servizio adottando immunoassay convalidati, pannelli di biomarcatori e strutture di test farmacocinetici. Gli sforzi di armonizzazione normativa e le collaborazioni con CRO globali migliorano gli standard di conformità e la qualità scientifica. Nonostante i vincoli infrastrutturali, l’espansione dell’attività biotecnologica locale e l’interesse da parte di sponsor multinazionali guidano un’adozione costante di servizi di test specializzati.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 4% di quota di mercato, riflettendo un mercato in via di sviluppo ma in costante espansione, supportato da investimenti nella modernizzazione sanitaria e nelle capacità di ricerca clinica. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sud Africa favoriscono la crescita attraverso il miglioramento delle infrastrutture di laboratorio, l’aumento della partecipazione alle sperimentazioni cliniche e la crescente disponibilità di servizi analitici conformi alle GLP. La domanda di test bioanalitici è guidata dall’espansione della ricerca sulle malattie infettive e dal crescente interesse per i biologici e i vaccini. Sebbene la capacità rimanga limitata rispetto alle principali regioni, le partnership internazionali e le iniziative di R&S sostenute dal governo supportano un graduale avanzamento del mercato.

Segmentazioni di Mercato:

Per Tipo Molecolare:

- Piccola molecola

- Grande molecola

Per Tipo di Test:

- Test DMPK

- Test biomarcatori

Per Applicazione:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il Mercato dei Servizi di Test Bioanalitici presenta un panorama competitivo modellato da leader globali della tecnologia e della consulenza come Infosys Limited, Capgemini, Qualitest Group, Accenture, Deloitte Touche Tohmatsu Limited, DeviQA Solutions, IBM Corporation, DXC Technology Company, TATA Consultancy Services Limited e Atos SE. Il Mercato dei Servizi di Test Bioanalitici è definito da un crescente focus sulla precisione scientifica, la conformità normativa e la trasformazione digitale delle operazioni di laboratorio. I principali fornitori di servizi si differenziano espandendo piattaforme analitiche ad alta sensibilità, rafforzando l’infrastruttura GLP/GCP e integrando l’automazione per supportare i flussi di lavoro delle sperimentazioni cliniche su larga scala. Il mercato continua a spostarsi verso capacità specializzate in farmacocinetica, immunogenicità, quantificazione dei biomarcatori e test virologici, guidato dalla crescente complessità dei biologici e delle terapie avanzate. Le aziende investono pesantemente in sistemi di integrità dei dati, digitalizzazione dei flussi di lavoro e strumenti analitici abilitati all’IA per migliorare l’accuratezza, accelerare i tempi di risposta e supportare le sottomissioni multi-regionali. Le partnership tra CRO, innovatori biofarmaceutici e fornitori di tecnologia migliorano ulteriormente la scalabilità operativa e la fornitura di servizi a livello globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Infosys Limited

- Capgemini

- Qualitest Group

- Accenture

- Deloitte Touche Tohmatsu Limited

- DeviQA Solutions

- IBM Corporation

- DXC Technology Company

- TATA Consultancy Services Limited

- Atos SE

Sviluppi Recenti

- Nel giugno 2024, SGS SA ha annunciato l’aggiunta di nuovi studi di stabilità, comprese le strutture di stoccaggio dei campioni, ai suoi servizi biofarmaceutici presso il laboratorio di Birsfelden in Svizzera. Questa espansione ha ampliato il portafoglio di servizi dell’azienda e migliorato la sua portata nel mercato svizzero, fornendo servizi critici per i prodotti biofarmaceutici.

- Nel gennaio 2024, Frontage Laboratories ha completato l’acquisizione delle attività di Bioanalisi e Metabolismo & Farmacocinetica dei Farmaci (DMPK) di Accelera S.r.l. Questa mossa strategica è stata realizzata attraverso la controllata interamente posseduta da Frontage, Frontage Europe S.r.l., che ha ampliato la presenza sul mercato dell’azienda.

- Nel gennaio 2024, Capgemini SE e Orange hanno introdotto i suoi servizi “cloud fidato”. Questa piattaforma mira a fornire le specifiche esigenze cloud dello Stato francese, delle agenzie pubbliche, degli ospedali, delle autorità regionali, degli Operatori di Importanza Vitale (OIV) e degli Operatori di Servizi Essenziali (OSE), consentendo loro di utilizzare i servizi Microsoft 365 e Microsoft Azure in un ambiente sovrano e altamente sicuro.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo Molecolare, Tipo di Test, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà costantemente con l’aumento degli sviluppi globali di biologici, terapie cellulari e terapie geniche.

- La domanda di test ad alta sensibilità aumenterà con l’accento crescente sulla medicina di precisione e sui disegni clinici guidati da biomarcatori.

- L’automazione e i sistemi di laboratorio digitali diventeranno centrali per migliorare l’integrità dei dati, l’efficienza e la prontezza normativa.

- Le piattaforme avanzate LC-MS/MS e i test immunologici multiplex saranno adottati più ampiamente nei flussi di lavoro analitici complessi.

- La capacità di test di virologia e sierologia si espanderà con il continuo rafforzamento dello sviluppo di vaccini e della ricerca antivirale.

- Le collaborazioni globali con CRO si intensificheranno per supportare studi multicentrici e la validazione armonizzata dei test.

- L’impulso all’esternalizzazione accelererà man mano che le aziende biofarmaceutiche razionalizzeranno le strutture interne di R&S.

- L’analisi dei dati, gli strumenti di IA e i modelli di interpretazione guidati dall’apprendimento automatico miglioreranno il processo decisionale negli studi PK/PD.

- Le aspettative normative per la validazione standardizzata dei test modelleranno i quadri di qualità e le priorità di investimento.

- I mercati emergenti rafforzeranno la loro posizione come hub bioanalitici regionali con infrastrutture migliorate e capacità specializzate.