Panoramica del Mercato

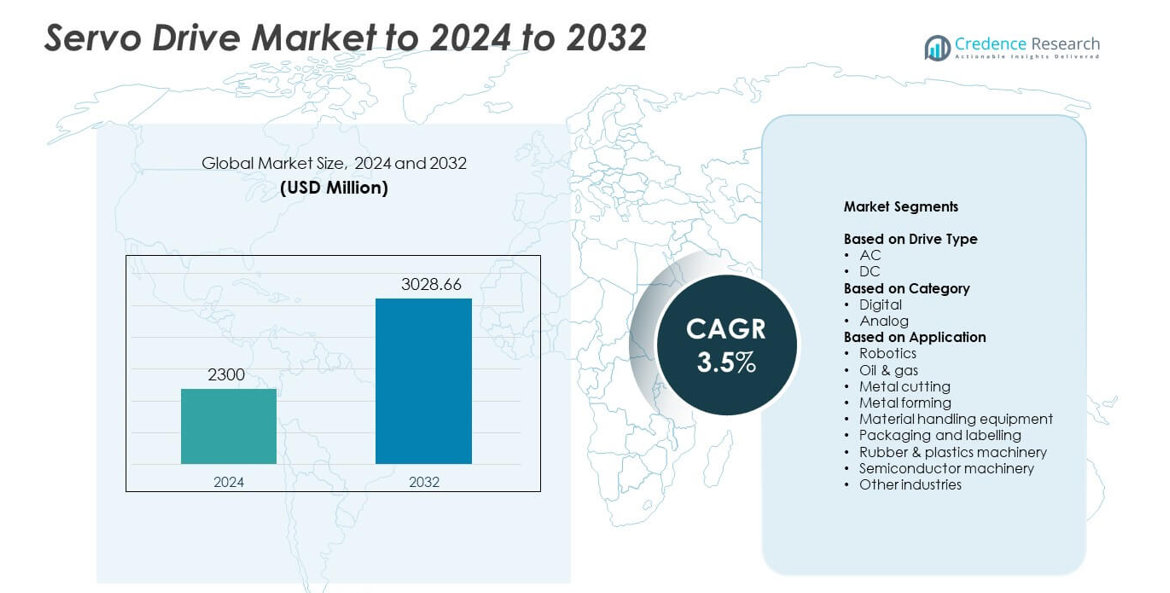

La dimensione del mercato dei servoazionamenti è stata valutata a 2300 milioni di USD nel 2024 e si prevede che raggiungerà i 3028,66 milioni di USD entro il 2032, con un CAGR del 3,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Servoazionamenti 2024 |

2300 milioni di USD |

| Mercato dei Servoazionamenti, CAGR |

3,5% |

| Dimensione del Mercato dei Servoazionamenti 2032 |

3028,66 milioni di USD |

Il mercato dei servoazionamenti include attori principali come Danfoss, Delta Electronics, Beckhoff Automation, DMM Technology, Advanced Motion Controls, C&M Robotics e ABB, ciascuno dei quali espande la propria presenza attraverso piattaforme di azionamento digitale avanzate e una forte integrazione con i sistemi di automazione. Queste aziende si concentrano sul controllo di precisione, su progetti efficienti dal punto di vista energetico e su funzionalità intelligenti per supportare la crescente domanda da parte di robotica, imballaggio, lavorazione dei metalli e apparecchiature per semiconduttori. Il Nord America è emerso come la regione leader nel 2024 con una quota del 34%, trainata dalla forte adozione dell’automazione, dall’espansione della robotica e dalla continua modernizzazione delle strutture industriali nei principali settori manifatturieri.

Approfondimenti di Mercato

- Il mercato dei servoazionamenti ha raggiunto i 2300 milioni di USD nel 2024 e si prevede che raggiungerà i 3028,66 milioni di USD entro il 2032 con un CAGR del 3,5%.

- L’aumento dell’adozione dell’automazione nella robotica, nella lavorazione dei metalli e nell’imballaggio guida una forte domanda di sistemi servo ad alta precisione nella produzione globale.

- I trend delle fabbriche intelligenti espandono l’uso dei servoazionamenti digitali con connettività IoT, monitoraggio in tempo reale e controllo del movimento efficiente dal punto di vista energetico.

- I principali attori si concentrano su funzionalità di controllo avanzate e piattaforme di azionamento integrate, mentre i costi elevati di installazione e integrazione rimangono restrizioni chiave.

- Il Nord America ha guidato il mercato con una quota del 34%, l’Asia Pacifico ha detenuto il 31%, l’Europa ha catturato il 28% e la robotica è emersa come il segmento applicativo dominante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Azionamento

Gli azionamenti AC hanno detenuto la posizione dominante nel 2024 con una quota di circa il 72%. La forte adozione è derivata dalla loro alta efficienza, ampio intervallo di controllo della velocità e minori esigenze di manutenzione nei sistemi di movimento industriale. Gli azionamenti AC supportano l’automazione nella robotica, nell’imballaggio e nelle macchine CNC, il che aumenta la domanda nelle fabbriche che aggiornano al controllo del movimento di precisione. Gli azionamenti DC sono rimasti più piccoli a causa della maggiore manutenzione e dell’uso limitato in apparecchiature legacy, ma hanno continuato a servire applicazioni di nicchia che necessitano di coppia fluida a basse velocità.

- Ad esempio, gli azionamenti AC industriali ACS880 di ABB coprono un intervallo di potenza continua da 0,55 a 6000 kW per il controllo motore ad alte prestazioni.

Per Categoria

Le unità digitali hanno guidato il mercato nel 2024 con una quota di quasi l’81%. La domanda è aumentata poiché i produttori si sono orientati verso sistemi servo avanzati che offrono monitoraggio in tempo reale, regolazione di precisione e integrazione senza soluzione di continuità con PLC e reti industriali. Le piattaforme digitali hanno contribuito a migliorare la produttività e ridurre i tempi di inattività attraverso diagnosi automatizzate. Le unità analogiche hanno mantenuto una quota limitata a causa della funzionalità di base e della mancanza di compatibilità con i sistemi di fabbrica intelligenti, ma sono rimaste rilevanti in retrofit a basso costo e compiti di movimento semplici.

- Ad esempio, gli amplificatori servo MELSERVO-J5 di Mitsubishi Electric supportano la comunicazione CC-Link IE TSN a 1 Gbps con un ciclo di comando di 31,25 μs e una risposta in frequenza di velocità di 3,5 kHz.

Per Applicazione

La robotica è emersa come l’applicazione leader nel 2024 con una quota di circa il 29%. La crescita è stata guidata dall’aumento dell’automazione nei compiti di assemblaggio, saldatura e pick-and-place nei settori automobilistico, elettronico e logistico. Le unità servo hanno permesso un controllo preciso della velocità e della posizione, migliorando l’accuratezza e il tempo di ciclo dei robot. La movimentazione dei materiali, il taglio dei metalli e l’imballaggio hanno mostrato una forte domanda poiché le industrie hanno adottato sistemi di movimento ad alte prestazioni per migliorare la produttività. La macchina per semiconduttori si è espansa con l’aumento delle esigenze di fabbricazione di wafer, mentre le applicazioni nel settore petrolifero e del gas, della gomma e delle materie plastiche hanno mostrato un uso costante in compiti di lavorazione controllata.

Principali Fattori di Crescita

Adozione Crescente dell’Automazione

I produttori hanno aumentato l’automazione lungo le linee di produzione per migliorare l’accuratezza, la velocità e l’efficienza. Le unità servo hanno supportato questo cambiamento con un controllo preciso del movimento richiesto in robotica, strumenti CNC e sistemi di imballaggio. La forte domanda è venuta dalle fabbriche che aggiornano a sistemi più intelligenti che riducono errori e tempi di inattività. Industrie come l’automobilistico, l’elettronica e la trasformazione alimentare hanno ampliato l’uso dei servo come parte delle strategie di trasformazione digitale. Questa tendenza ha posizionato la crescita dell’automazione come un fattore trainante per l’adozione delle unità servo.

- Ad esempio, la piattaforma di unità servo Kinetix 5700 di Rockwell Automation offre un intervallo di potenza unificato da 1,6 a 112 kW per grandi macchine automatizzate.

Espansione della Robotica nei Settori

La robotica ha guadagnato una forte trazione nei compiti di assemblaggio, saldatura, ispezione e logistica. Le unità servo hanno permesso un movimento ad alta precisione e un controllo della velocità che ha soddisfatto le crescenti esigenze di prestazioni nei sistemi robotici multi-asse. Le aziende hanno adottato robot per risolvere la carenza di manodopera, aumentare la sicurezza e mantenere una produzione costante. L’installazione crescente di robot collaborativi ha ulteriormente accelerato la domanda di servo a causa delle esigenze di controllo migliorate. La crescita della robotica è rimasta un fattore trainante importante poiché i settori si sono spostati verso modelli di automazione flessibili e scalabili.

- Ad esempio, le unità servo Sigma-7 SERVOPACK di Yaskawa raggiungono una risposta in frequenza di 3,1 kHz e riducono il tempo di assestamento dell’asse a meno di 4 ms per un movimento robotico veloce.

Crescente Necessità di Sistemi di Movimento a Risparmio Energetico

Le industrie si sono concentrate sulla riduzione dei costi operativi e sul rispetto delle norme energetiche attraverso attrezzature di movimento efficienti. Le unità servo hanno fornito un consumo energetico ridotto, un miglior controllo della coppia e una migliore gestione del calore rispetto ai sistemi più vecchi. Molte aziende hanno sostituito unità idrauliche e pneumatiche con sistemi servo elettrici per ottenere efficienza e mantenere le prestazioni. La spinta verso la sostenibilità, combinata con l’aumento dei costi dell’elettricità, ha rafforzato l’adozione di soluzioni servo a risparmio energetico nelle unità produttive.

Tendenze Chiave & Opportunità

Integrazione di IoT e Funzionalità di Controllo Intelligente

I servoazionamenti abilitati all’IoT hanno guadagnato slancio poiché le fabbriche hanno adottato strumenti di manutenzione predittiva e monitoraggio in tempo reale. I drive intelligenti hanno permesso la cattura dei dati su carico, vibrazione e prestazioni del ciclo, migliorando l’affidabilità e riducendo i tempi di inattività. I protocolli di comunicazione migliorati hanno aiutato a integrare i sistemi servo con MES e piattaforme cloud. Questa tendenza ha aperto nuove opportunità per diagnosi avanzate, regolazione remota e ottimizzazione migliorata in ambienti di produzione ad alta velocità.

- Ad esempio, il sistema servo IndraDrive Cs di Bosch Rexroth combina comunicazione multi-Ethernet con potenze continue da 50 W a 14 kW per applicazioni di movimento connesse.

Crescita della Produzione di Semiconduttori ed Elettronica

L’aumento della produzione di semiconduttori ha creato una forte domanda di sistemi di movimento ad alta precisione. I servoazionamenti hanno supportato i processi di movimentazione delle wafer, litografia e ispezione che richiedevano movimenti accurati e stabili. Le linee di assemblaggio elettronico hanno ampliato l’integrazione dei servo in apparecchiature di montaggio superficiale e di test. Gli investimenti crescenti in impianti di fabbricazione di chip hanno offerto opportunità a lungo termine per i produttori di drive di fornire sistemi di controllo del movimento avanzati su misura per i requisiti di camera bianca e micro-precisione.

- Ad esempio, i sistemi di litografia EUV di ASML posizionano il piano della wafer con una precisione di circa 0,25 nanometri, regolando la posizione circa 20.000 volte al secondo durante la produzione di chip.

Sfide Chiave

Alto Investimento Iniziale e Costo di Integrazione

I sistemi servo comportavano spese iniziali più elevate rispetto alle soluzioni di movimento tradizionali. Molte piccole e medie industrie hanno affrontato barriere finanziarie durante l’aggiornamento dei macchinari a causa dei costi di installazione, regolazione e integrazione del controllo. Queste spese hanno rallentato l’adozione nonostante i benefici di efficienza a lungo termine. I requisiti di configurazione complessi hanno anche aumentato le sfide di implementazione per le aziende con competenze tecniche limitate.

Carenza di Personale Tecnico Qualificato

I sistemi servo avanzati necessitavano di personale addestrato per la configurazione, la risoluzione dei problemi e la manutenzione. Molte regioni hanno affrontato carenze di tecnici esperti nella regolazione dei parametri servo, nella diagnosi dei guasti e nella gestione dei protocolli di comunicazione digitale. Questo divario ha limitato l’utilizzo completo delle prestazioni e aumentato i rischi di tempi di inattività. Le limitazioni della forza lavoro sono rimaste una sfida fondamentale per le industrie in transizione verso sistemi automatizzati intelligenti.

Analisi Regionale

Nord America

Il Nord America deteneva circa il 34% della quota di mercato dei servoazionamenti nel 2024 grazie alla forte adozione dell’automazione nei settori manifatturiero, automobilistico ed elettronico. La regione ha visto crescere gli investimenti in robotica, macchine CNC avanzate e aggiornamenti del controllo del movimento, che hanno aumentato la domanda di sistemi servo ad alta precisione. La crescita degli impianti di semiconduttori negli Stati Uniti ha ulteriormente supportato l’implementazione dei servo negli strumenti di movimentazione e ispezione delle wafer. Politiche di modernizzazione industriale favorevoli e una forte presenza di fornitori chiave di automazione hanno aiutato a mantenere una crescita costante nelle nuove installazioni e nei progetti di retrofit.

Europa

L’Europa ha catturato quasi il 28% della quota nel 2024, supportata da pratiche consolidate di automazione industriale e da una forte domanda nei settori automobilistico, dell’imballaggio e della lavorazione dei metalli. Germania, Italia e Francia hanno contribuito significativamente mentre le fabbriche si spostavano verso sistemi di movimento digitali con maggiore precisione ed efficienza energetica. L’ascesa delle fabbriche intelligenti sotto l’Industria 4.0 ha aumentato l’adozione di azionamenti servo in rete lungo le linee di produzione. Un forte focus sulla sostenibilità e la riduzione dei costi operativi ha incoraggiato la sostituzione dei vecchi sistemi idraulici con tecnologie servo elettriche in diversi settori.

Asia Pacifico

L’Asia Pacifico ha guidato lo slancio della crescita con circa il 31% della quota nel 2024, trainata dall’espansione su larga scala della produzione in Cina, Giappone, Corea del Sud e India. La regione ha visto una forte adozione di azionamenti servo nell’assemblaggio di elettronica, robotica, macchinari per semiconduttori e linee di imballaggio ad alta velocità. La rapida industrializzazione e il forte supporto governativo per l’automazione hanno accelerato la diffusione nei nuovi impianti. L’aumento degli investimenti nella fabbricazione di chip e nella produzione di veicoli elettrici ha ulteriormente rafforzato la domanda regionale. Prezzi competitivi da parte dei fornitori regionali hanno anche incoraggiato un’adozione diffusa tra i produttori di fascia media.

America Latina

L’America Latina ha rappresentato circa il 4% della quota nel 2024, con una crescita costante trainata dall’aumento dell’automazione nella lavorazione degli alimenti, nell’imballaggio e nella produzione di componenti automobilistici. Brasile e Messico sono rimasti contributori chiave mentre le fabbriche aggiornano i macchinari più vecchi per migliorare l’affidabilità e la produzione. Il crescente interesse per la robotica per compiti di movimentazione, pallettizzazione e assemblaggio ha sostenuto la domanda di azionamenti servo. Gli investimenti di capitale limitati hanno rallentato un’adozione più ampia, ma gli sforzi in corso di modernizzazione industriale hanno creato opportunità per un’espansione graduale dei sistemi di controllo del movimento nella regione.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno detenuto quasi il 3% della quota nel 2024, con la domanda concentrata nelle operazioni petrolifere e del gas, nella movimentazione dei materiali e nei cluster manifatturieri emergenti. Paesi come gli Emirati Arabi Uniti e l’Arabia Saudita hanno investito in sistemi automatizzati per migliorare l’efficienza energetica e la precisione operativa. La crescita nei centri logistici e nei programmi di diversificazione industriale ha aumentato l’interesse per i macchinari controllati da servo. L’adozione è rimasta moderata a causa della base industriale limitata, ma sono emerse opportunità a lungo termine dall’espansione delle infrastrutture, dai progetti di energia rinnovabile e dall’adozione della robotica in applicazioni specializzate.

Segmentazioni di Mercato:

Per Tipo di Azionamento

Per Categoria

Per Applicazione

- Robotica

- Petrolio & gas

- Taglio dei metalli

- Formatura dei metalli

- Attrezzature per la movimentazione dei materiali

- Imballaggio ed etichettatura

- Macchinari per gomma & plastica

- Macchinari per semiconduttori

- Altre industrie

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei servoazionamenti presenta attori chiave come Danfoss, Delta Electronics, Beckhoff Automation, DMM Technology, Advanced Motion Controls, C&M Robotics e ABB. Il panorama competitivo riflette un forte focus sulle tecnologie di controllo del movimento avanzate, portafogli di prodotti più ampi e piattaforme di azionamento digitale ad alte prestazioni. I principali fornitori investono nel controllo di precisione, nelle funzionalità di comunicazione in tempo reale e nell’integrazione con le reti di automazione industriale per soddisfare la crescente domanda da parte di robotica, strumenti per semiconduttori e sistemi di imballaggio. Le aziende espandono la presenza globale attraverso partnership strategiche, nuovi impianti di produzione e canali di distribuzione migliorati. Molti concorrenti rafforzano le offerte con design a risparmio energetico e capacità di manutenzione predittiva per supportare le iniziative di fabbrica intelligente. L’innovazione continua nel controllo multi-asse, nei fattori di forma compatti e nel monitoraggio abilitato all’IoT continua a plasmare il posizionamento sul mercato, mentre l’investimento sostenuto in R&S aiuta le aziende a rispondere alle applicazioni emergenti in diversi ambienti industriali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Nel 2025, Danfoss Drives ha lanciato il VLT Multiaxis Servo Drive 520, una piattaforma servo multi-asse modulare progettata per macchine ad alte prestazioni per imballaggio, movimentazione dei materiali e robotica.

- Nel 2024, ABB ha introdotto un modulo CIP Safety per i suoi azionamenti a bassa tensione, aggiungendo funzioni di sicurezza come il safe torque off su Ethernet/IP per applicazioni di servo e azionamenti a velocità variabile.

- Nel 2024, alla SPS 2024 a novembre, Delta ha introdotto la serie A3-EP AC Servo Drive con feedback encoder e sicurezza funzionale SIL3, puntando al controllo servo multi-asse preciso per macchine industriali.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Azionamento, Categoria, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato crescerà man mano che le industrie aumenteranno l’automazione lungo le linee di produzione.

- La domanda di sistemi di movimento ad alta precisione aumenterà nella robotica e negli strumenti CNC.

- I servoazionamenti intelligenti con funzionalità IoT vedranno una più ampia adozione nelle fabbriche moderne.

- Le soluzioni servo a risparmio energetico guadagneranno terreno mentre le aziende ridurranno i costi operativi.

- L’espansione dei semiconduttori e dell’elettronica aumenterà la necessità di controllo del movimento micro-precisione.

- I robot collaborativi creeranno nuove opportunità per avanzati sistemi servo multi-asse.

- I progetti di retrofit si espanderanno man mano che i produttori sostituiranno unità idrauliche e pneumatiche obsolete.

- Le piattaforme servo digitali cresceranno man mano che la connettività dell’Industria 4.0 diventerà standard.

- I fornitori regionali aumenteranno la concorrenza attraverso soluzioni di azionamento convenienti.

- Le iniziative di sviluppo delle competenze supporteranno una migliore adozione e ottimizzazione dei sistemi.