Panoramica del Mercato

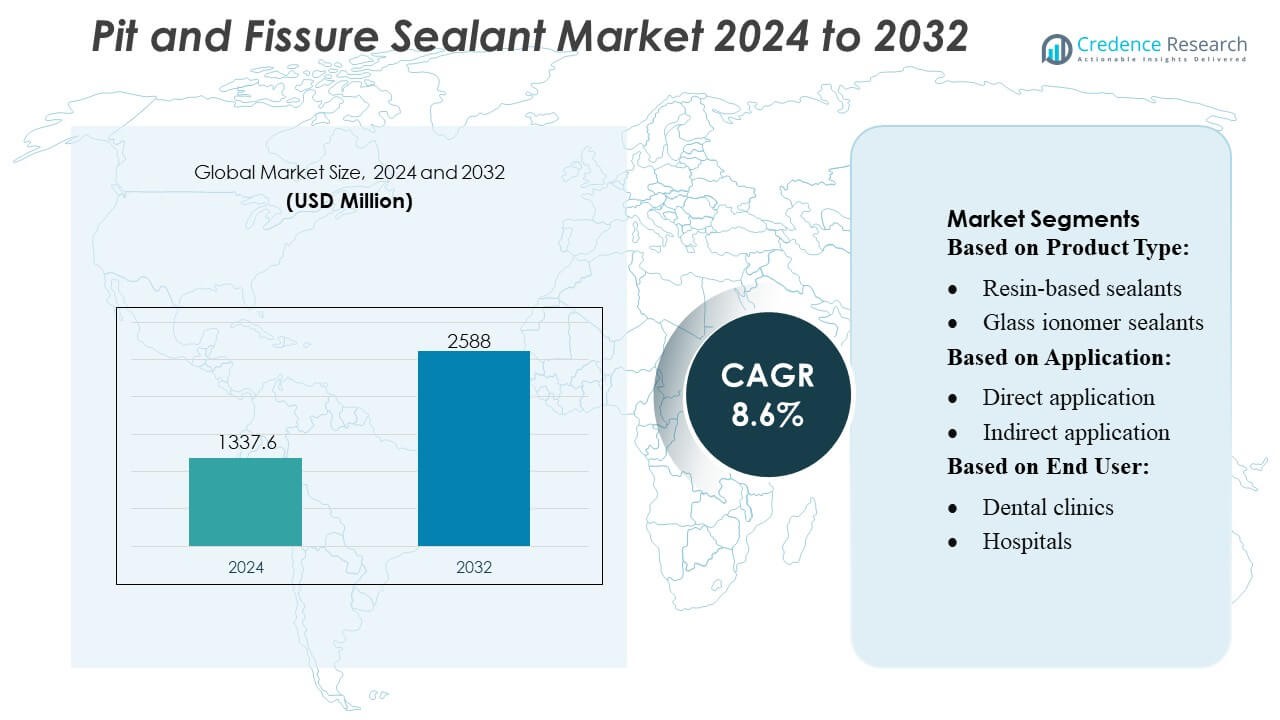

Il mercato dei sigillanti per solchi e fessure è stato valutato a 1337,6 milioni di USD nel 2024 e si prevede che raggiungerà i 2588 milioni di USD entro il 2032, con un CAGR dell’8,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sigillanti per Solchi e Fessure 2024 |

USD 1337,6 Milioni |

| Mercato dei Sigillanti per Solchi e Fessure, CAGR |

8,6% |

| Dimensione del Mercato dei Sigillanti per Solchi e Fessure 2032 |

USD 2588 Milioni |

Il mercato dei sigillanti per solchi e fessure è supportato da un mix competitivo di produttori globali che continuano a sviluppare tecnologie di resina, sistemi a rilascio di fluoro e formulazioni tolleranti all’umidità per rafforzare i risultati della prevenzione dentale. Le aziende leader si concentrano sul miglioramento della ritenzione del prodotto, migliorando la biocompatibilità e ampliando le reti di distribuzione per soddisfare la crescente domanda da parte delle cliniche dentali e dei programmi di salute pubblica. L’innovazione nei sigillanti fotopolimerizzabili e nei materiali bioattivi intensifica ulteriormente la competizione poiché i fornitori puntano a una maggiore durabilità e a un’applicazione più semplice alla poltrona. Il Nord America guida il mercato globale con una quota esatta del 38%, trainato dall’adozione di cure preventive forti, infrastrutture dentali avanzate e iniziative diffuse di sigillanti scolastici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei sigillanti per solchi e fessure ha raggiunto i 1337,6 milioni di USD nel 2024 e si prevede che toccherà i 2588 milioni di USD entro il 2032 con un CAGR dell’8,6%, riflettendo una forte domanda globale di soluzioni dentali preventive.

- La crescita del mercato è guidata dall’aumento della prevalenza delle carie pediatriche, dall’aumento dell’adozione della prevenzione dentale e dall’uso crescente di sigillanti avanzati a base di resina, che detengono la maggior quota di segmento grazie alla loro alta ritenzione e durabilità.

- Le tendenze si concentrano su formulazioni bioattive, a rilascio di fluoro e tolleranti all’umidità che migliorano la rimineralizzazione e supportano l’efficienza clinica, con i produttori che accelerano la R&S per migliorare la fluidità e le prestazioni a lungo termine.

- L’intensità competitiva cresce mentre le aziende rafforzano le reti di distribuzione, espandono i portafogli di prodotti e promuovono risultati basati su evidenze, mentre le barriere di costo e la limitata consapevolezza nelle regioni a basso reddito frenano un’adozione più ampia.

- Il Nord America guida con una quota di mercato del 38%, supportato da robuste infrastrutture dentali e programmi di sigillanti scolastici, mentre l’Asia-Pacifico mostra una rapida crescita trainata dall’aumento della penetrazione delle cliniche e dall’espansione delle iniziative pubbliche di salute orale.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I sigillanti a base di resina detengono la posizione dominante nel mercato dei sigillanti per solchi e fessure con una quota stimata di oltre il 45%, grazie alla loro forte adesione, ritenzione a lungo termine e ampia adozione clinica nella odontoiatria preventiva. La loro superiore resistenza meccanica e adattabilità sulle superfici dentali rafforzano la loro preferenza tra i professionisti. I sigillanti a base di vetro ionomerico guadagnano terreno nei casi sensibili all’umidità grazie al legame chimico e al rilascio di fluoro, mentre i sigillanti a base di resina modificata con poliacido (compomero) soddisfano esigenze di nicchia dove flessibilità ed estetica sono importanti. I sigillanti a rilascio di fluoro si espandono nell’odontoiatria pediatrica e altre formulazioni emergenti supportano protocolli preventivi specializzati.

- Ad esempio, Huntsman ha migliorato le prestazioni dei sistemi di resina dentale integrando le sue poliammine JEFFAMINE®, che offrono una densità di reticolazione controllata e raggiungono resistenze alla trazione superiori a 80 MPa nei sistemi polimerizzati, consentendo una maggiore durata e una più lunga ritenzione intraorale.

Per Applicazione

L’applicazione diretta rappresenta la quota maggiore, superando il 60%, supportata dalla sua efficienza procedurale, convenienza a lato poltrona e forte idoneità per la cura preventiva pediatrica e adulta. Offre un posizionamento immediato, riduzione del tempo di trattamento e convenienza economica, rendendola la scelta principale nella pratica odontoiatrica di routine. L’applicazione indiretta rimane rilevante per restauri preventivi ad alta precisione e superfici occlusali complesse, sebbene detenga una quota minore a causa dei maggiori passaggi procedurali e del coinvolgimento del laboratorio. Il mercato continua a spostarsi verso sigillanti diretti fotopolimerizzabili avanzati che migliorano la fluidità, la ritenzione e la protezione a lungo termine delle cavità.

- Ad esempio, Avery Dennison Corporation ha migliorato le prestazioni adesive dei dispositivi dentali e medici attraverso le sue piattaforme adesive sensibili alla pressione di grado medico (come le serie MED 1815 o MED 5740).

Per Utente Finale

Le cliniche dentali dominano il mercato con una quota di oltre il 55%, guidate dall’elevato afflusso di pazienti, controlli preventivi di routine e rapida adozione di materiali sigillanti avanzati. Le cliniche beneficiano di sistemi di appuntamenti flessibili e forte utilizzo di sigillanti a base di resina e a rilascio di fluoro nei programmi preventivi. Gli ospedali mantengono una quota costante grazie al loro ruolo nel trattamento di condizioni dentali complesse, casi pediatrici che richiedono sedazione o pazienti con bisogni speciali. Altri utenti finali, inclusi programmi dentali comunitari e centri di salute pubblica, espandono la loro adozione mentre i governi intensificano la prevenzione della carie infantile precoce e le iniziative di salute orale scolastica.

Principali Fattori di Crescita

Aumento della Prevalenza della Carie Pediatrica

L’aumento dell’incidenza della carie dentale tra i bambini agisce come un importante motore nel mercato dei sigillanti per solchi e fessure, spingendo la domanda di interventi preventivi precoci. L’aumento dell’attenzione sui programmi di salute orale scolastica e le campagne nazionali di odontoiatria preventiva rafforzano l’adozione di sigillanti a base di resina e a rilascio di fluoro. I governi e le associazioni dentali promuovono la sigillatura di routine dei molari ad alto rischio per ridurre i costi futuri di restauro. La tendenza accelera nelle regioni in via di sviluppo dove i tassi di carie non trattata rimangono elevati. L’aumento della consapevolezza tra i genitori e la maggiore copertura assicurativa per le cure preventive rafforzano ulteriormente la crescita del mercato.

- Ad esempio, le sussidiarie di RPM dimostrano la capacità di raggiungere resistenze alla compressione che raggiungono 80 MPa o superiori e valori di durezza Shore D intorno a 80 a completa polimerizzazione, convalidando la capacità dell’azienda di ingegnerizzare matrici di resina durevoli e ad alta ritenzione rilevanti per varie formulazioni di rivestimenti e adesivi.

Espansione dell’Adozione dell’Odontoiatria Minimamente Invasiva

Il passaggio verso l’odontoiatria minimamente invasiva aumenta significativamente la domanda di mercato, poiché i sigillanti forniscono una barriera protettiva non invasiva contro le carie occlusali senza richiedere la riduzione del dente. I clinici danno sempre più priorità all’efficienza di ritenzione, alla biocompatibilità e al rilascio di fluoro per prolungare la longevità del dente. I miglioramenti tecnologici nelle resine fluide e nelle formulazioni tolleranti all’umidità migliorano i risultati dell’applicazione. Questo fattore si allinea con le raccomandazioni globali che incoraggiano interventi preventivi piuttosto che restaurativi. Promuove anche un uso più ampio dei sigillanti tra adulti e adolescenti, non solo bambini, ampliando la base complessiva dei trattamenti.

- Ad esempio, 3M Company ha migliorato i flussi di lavoro minimamente invasivi attraverso il suo 3M™ Clinpro™ Sealant, che incorpora una Smart Color Technology a cambiamento di colore (si applica rosa, si indurisce bianco) e raggiunge una resistenza al taglio testata allo smalto di circa 20-30 MPa, secondo il bollettino tecnico del prodotto di 3M.

Crescita nelle Cliniche Dentali e Visite di Cura Preventiva

L’aumento della penetrazione delle cliniche dentali e l’aumento delle visite annuali di cura preventiva contribuiscono fortemente all’espansione del mercato. I pazienti cercano sempre più controlli di routine guidati da una migliore consapevolezza della salute orale, sistemi di appuntamenti digitali e maggiore accessibilità alle cure dentali private. Le cliniche adottano rapidamente sigillanti avanzati fotopolimerizzabili e idrofili che migliorano l’efficienza del flusso di lavoro e le prestazioni di ritenzione. La crescente preferenza per i trattamenti preventivi in poltrona supporta tassi più elevati di applicazione dei sigillanti. Questo fattore è rafforzato da promozioni mirate da parte dei produttori e linee guida cliniche che enfatizzano la sigillatura periodica di fosse e fessure vulnerabili.

Tendenze e Opportunità Chiave

Adozione di Sigillanti a Rilascio di Fluoro e Bioattivi

Una tendenza chiave del mercato riguarda l’interesse crescente per i sigillanti a rilascio di fluoro e bioattivi che offrono doppi benefici di sigillatura e rimineralizzazione. Questi materiali sono riconosciuti per il loro ruolo nell’inibire la demineralizzazione precoce dello smalto e nel rafforzare le superfici dentali ad alto rischio. I produttori investono in chimiche avanzate che offrono un rilascio ionico sostenuto e una migliore idrofilia per l’uso in condizioni compromesse dall’umidità. La tendenza si allinea con l’odontoiatria preventiva basata sull’evidenza ed espande l’uso nelle popolazioni pediatriche. Supporta anche un’adozione più ampia nei programmi di salute comunitaria focalizzati sulla prevenzione a lungo termine delle carie.

- Ad esempio, la documentazione R&D dell’azienda Pidilite Industries per alcuni sistemi polimerici ad alte prestazioni riporta proprietà tipiche dei materiali come resistenze al taglio a trazione nell’intervallo di 15-20 MPa e valori di assorbimento d’acqua controllati al di sotto dei parametri di riferimento tipici del settore per applicazioni specifiche, dimostrando stabilità e capacità dei materiali rilevanti per lo sviluppo di formulazioni adesive e sigillanti specializzate.

Avanzamenti Tecnologici nei Materiali Sigillanti e nei Metodi di Applicazione

L’innovazione nella chimica delle resine, nella tecnologia dei riempitivi e nei sistemi di polimerizzazione crea grandi opportunità nel mercato. I sigillanti più recenti offrono caratteristiche di flusso migliorate, maggiore resistenza all’usura e migliore adesione allo smalto inciso, migliorando la ritenzione a lungo termine. Le tecnologie di fotopolimerizzazione e i design migliorati degli applicatori semplificano il flusso di lavoro in poltrona e riducono i tempi di applicazione. Gli strumenti digitali di valutazione del rischio di carie incoraggiano anche un’applicazione dei sigillanti più mirata e tempestiva. Questa tendenza crea opportunità per i produttori di differenziarsi attraverso formulazioni focalizzate sulle prestazioni e una gestione clinica più semplice.

- Ad esempio, Wacker Chemie AG ha migliorato le prestazioni dei polimeri attraverso le sue piattaforme di materiali ELASTOSIL® e VINNAPAS®; le qualità di silicone ELASTOSIL® R plus dimostrano una resistenza alla propagazione dello strappo fino a 30 N/mm e resistenze alla trazione che raggiungono i 9 MPa, mentre il polimero VINNAPAS®.

Espansione dei Programmi di Sigillatura Basati sulla Salute Pubblica e Scolastica

I governi enfatizzano sempre più la cura dentale preventiva attraverso programmi di sigillatura basati sulle scuole, creando significative opportunità di espansione del mercato. Queste iniziative danno priorità alla sigillatura dei molari permanenti nei bambini provenienti da popolazioni svantaggiate, riducendo i carichi restaurativi a lungo termine. Le partnership tra agenzie di salute pubblica, ONG e professionisti dentali migliorano l’accessibilità e il supporto finanziario. Questa opportunità cresce in regioni con alta prevalenza di carie non trattate e budget in espansione per la odontoiatria preventiva. L’aumento dell’approvvigionamento di sigillanti a rilascio di fluoro e ionomeri di vetro economicamente vantaggiosi rafforza l’adozione nei programmi pubblici su larga scala.

Sfide Chiave

Consapevolezza e Accesso Limitati nelle Regioni a Basso Reddito

Una delle sfide principali riguarda la consapevolezza inadeguata della odontoiatria preventiva e l’accesso limitato ai servizi dentali nelle regioni a basso reddito. Molte popolazioni danno priorità alla cura curativa piuttosto che preventiva a causa di vincoli di costo o mancanza di educazione sui benefici a lungo termine. La carenza di professionisti dentali e la limitata penetrazione delle cliniche limitano ulteriormente l’adozione dei sigillanti. I programmi di salute pubblica affrontano limitazioni di finanziamento, rallentando l’adozione su larga scala. Questa sfida continua a creare disparità regionali nell’utilizzo dei sigillanti e ostacola il potenziale di crescita complessivo del mercato.

Problemi di Ritenzione dei Sigillanti in Condizioni Compromesse dall’Umidità

Raggiungere una ritenzione ottimale rimane una sfida clinica, specialmente in ambienti dove il controllo dell’umidità è difficile, come nei pazienti pediatrici o non collaborativi. Le formulazioni a base di ionomeri di vetro e tolleranti all’umidità affrontano parte del problema, ma i sigillanti a base di resina richiedono ancora un isolamento rigoroso per il successo a lungo termine. La perdita prematura dei sigillanti porta a ulteriori appuntamenti e ridotta efficacia preventiva, scoraggiando l’uso costante tra alcuni professionisti. Migliorare l’idrofilia, la fluidità e le prestazioni di adesione rimane fondamentale per superare questa limitazione e migliorare i risultati clinici.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore con circa il 38% del mercato dei sigillanti per fessure e solchi, supportato da una forte adozione della odontoiatria preventiva, alta penetrazione dell’assicurazione dentale e ampia implementazione di programmi di sigillatura scolastica. La regione beneficia di un’infrastruttura clinica avanzata, precoce adozione di sigillanti a base di resina e forte partecipazione delle associazioni dentali che promuovono protocolli preventivi basati su evidenze. Una maggiore consapevolezza tra i genitori, frequenti visite dentistiche e ampia integrazione di sigillanti a rilascio di fluoro rafforzano ulteriormente la domanda di mercato. Le iniziative di salute orale comunitaria finanziate dal governo continuano ad aumentare i tassi di posizionamento dei sigillanti tra le popolazioni svantaggiate, rafforzando la leadership sostenuta della regione.

Europa

L’Europa rappresenta circa il 27% del mercato globale, trainata da sistemi di cura dentale ben consolidati, un forte focus dei professionisti sul trattamento preventivo e quadri di rimborso favorevoli in diversi paesi. La regione mostra un’elevata adozione di sigillanti a base di vetro ionomerico e resina nella odontoiatria pediatrica, supportata da rigorose linee guida sulla salute orale emesse da enti nazionali odontoiatrici. Programmi preventivi finanziati pubblicamente e un maggiore enfasi sulla riduzione della carie nella prima infanzia contribuiscono a una domanda costante. La crescente preferenza per l’odontoiatria minimamente invasiva e la crescente consapevolezza della conservazione dello smalto rafforzano lo slancio del mercato in tutta l’Europa occidentale e settentrionale.

Asia-Pacifico

L’Asia-Pacifico cattura circa il 24% del mercato, alimentata dalla rapida crescita delle cliniche dentali, dall’aumento dei redditi disponibili e dalla crescente consapevolezza della cura orale preventiva. L’alta prevalenza di carie tra i bambini in paesi come India, Cina e Sud-est asiatico guida l’aumento dell’uso di sigillanti, specialmente nelle campagne di salute orale scolastiche e supportate dal governo. L’adozione di sigillanti a rilascio di fluoro e vetro ionomerico a prezzi accessibili continua a crescere nei mercati in via di sviluppo. Il rafforzamento delle infrastrutture sanitarie, l’alta densità della forza lavoro odontoiatrica nei centri urbani e la crescente copertura assicurativa dentale privata supportano ulteriormente l’espansione del mercato nella regione.

America Latina

L’America Latina detiene quasi il 7% del mercato, influenzata dalla crescente implementazione di iniziative di prevenzione della carie e dall’aumento dell’accesso ai servizi dentali privati. Paesi come Brasile, Messico e Cile guidano l’adozione regionale grazie all’espansione dei programmi di educazione dentale e all’aumento dell’adozione della cura preventiva pediatrica. Il mercato beneficia di miglioramenti graduali nel finanziamento della sanità pubblica e di campagne mirate di salute orale nelle scuole. Tuttavia, le disparità economiche e la distribuzione disomogenea dei professionisti dentali continuano a limitare la penetrazione diffusa. L’espansione delle cliniche dentali urbane e la crescente consapevolezza tra i giovani genitori contribuiscono a una crescita incrementale del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% del mercato globale, trainata da crescenti investimenti nelle infrastrutture di cura dentale e dalla crescente domanda di trattamenti preventivi nei centri urbani. I paesi del Golfo dimostrano un’adozione più rapida supportata da una maggiore spesa sanitaria e dall’espansione delle reti dentali private. Le iniziative di salute pubblica in Africa incoraggiano l’uso di sigillanti, sebbene le sfide di accessibilità e la bassa consapevolezza continuino a limitare una penetrazione più ampia. Il mercato beneficia gradualmente di programmi di formazione per i professionisti dentali e di partenariati mirati a migliorare i risultati della salute orale pediatrica sia nel settore pubblico che privato.

Segmentazioni di Mercato:

Per Tipo di Prodotto:

- Sigillanti a base di resina

- Sigillanti a base di vetro ionomerico

Per Applicazione:

- Applicazione diretta

- Applicazione indiretta

Per Utente Finale:

- Cliniche dentali

- Ospedali

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei sigillanti per solchi e fessure presenta un panorama competitivo modellato da produttori globali di materiali e chimica, tra cui Huntsman, Avery Denison Corporation, RPM International Inc., 3M Company, Pidilite Industries, Wacker Chemie AG, H B Fuller, Henkel AG, Sika AG e Ashland Inc. Il mercato dei sigillanti per solchi e fessure è definito da un’innovazione continua nella scienza dei materiali, un crescente interesse per l’odontoiatria preventiva e una forte partecipazione di produttori globali specializzati in consumabili dentali e tecnologie avanzate delle resine. Le aziende si concentrano sullo sviluppo di formulazioni ad alta ritenzione, tolleranti all’umidità e rilascio di fluoro che supportano la prevenzione delle carie a lungo termine in diversi gruppi di pazienti. La differenziazione del prodotto ruota sempre più attorno alla biocompatibilità, alle caratteristiche di flusso migliorate e alle prestazioni di adesione allo smalto migliorate. Gli operatori del mercato espandono le reti di distribuzione, rafforzano le collaborazioni con i professionisti dentali e investono nella ricerca clinica per convalidare l’efficacia del prodotto. La crescente domanda da parte di cliniche dentali, programmi scolastici e iniziative di salute pubblica intensifica la competizione, incoraggiando i produttori ad adottare strategie orientate alle prestazioni e convenienti.

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel giugno 2025, Sika ha annunciato un investimento strategico in Giatec Scientific Inc., un leader canadese nella tecnologia del calcestruzzo digitale. Giatec si concentra su sensori AI, software e analisi dei dati che migliorano la qualità, la durabilità e la sostenibilità del calcestruzzo. Con questa partnership, la strategia digitale di Sika è ulteriormente avanzata con l’integrazione dell’ottimizzazione delle miscele di calcestruzzo guidata dall’AI con le tecnologie degli additivi di Sika per ridurre l’uso di materiali, i costi e le emissioni di CO2.

- Nel marzo 2025, H.B. Fuller ha annunciato il lancio di un adesivo per coperture commerciali di grado industriale con una tecnologia di propellente in bombola senza precedenti. L’H.B. Fuller Millennium PG-1 EF ECO 2 è un adesivo per coperture ad alte prestazioni che elimina la necessità di agenti espandenti chimici utilizzando gas atmosferici naturalmente presenti.

- Nel marzo 2025, VOCO GmbH si sta preparando per il lancio di otto nuovi prodotti durante l’International Dental Show (IDS). Tra questi c’è GrandioSO Unlimited, un composito universale applicabile in strati alti 4 mm e con un sistema di tonalità semplificato che copre tutte le 16 tonalità classiche VITA, sottolineando l’impegno dell’azienda nell’innovazione continua nei materiali dentali.

- Nel febbraio 2025, Power Adhesives ha lanciato Tecbond 110B-PR, un adesivo a caldo sfuso biodegradabile a bassa viscosità per la sigillatura rapida di casse, offrendo risparmi energetici e tempi di apertura rapidi mentre espande la loro gamma ecologica insieme al già esistente Tecbond 214B, fornendo opzioni sostenibili certificate (ASTM D6400/EN13432) che si degradano naturalmente per le esigenze di imballaggio industriale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà con l’aumento dell’enfasi globale sulla odontoiatria preventiva e sulla gestione precoce della carie.

- L’adozione di sigillanti a rilascio di fluoro e bioattivi crescerà poiché i clinici daranno priorità ai benefici della rimineralizzazione.

- I programmi di salute orale nelle scuole aumenteranno i tassi di applicazione dei sigillanti, specialmente nelle regioni in via di sviluppo.

- I progressi tecnologici miglioreranno la ritenzione dei sigillanti, la tolleranza all’umidità e la durata a lungo termine.

- Le tendenze della odontoiatria minimamente invasiva guideranno un maggiore uso di sigillanti a base di resina nella cura di routine.

- Le iniziative preventive finanziate dal governo rafforzeranno l’accessibilità per le popolazioni svantaggiate.

- Gli strumenti digitali di valutazione del rischio di carie supporteranno un’applicazione dei sigillanti più mirata.

- Le cliniche dentali private continueranno a guidare la domanda con una maggiore adozione di formulazioni avanzate fotopolimerizzabili.

- I programmi di formazione per i professionisti dentali si espanderanno, migliorando la qualità dell’applicazione e i risultati.

- I produttori daranno priorità a materiali sostenibili e biocompatibili per soddisfare le aspettative cliniche e normative in evoluzione.