Panoramica del Mercato

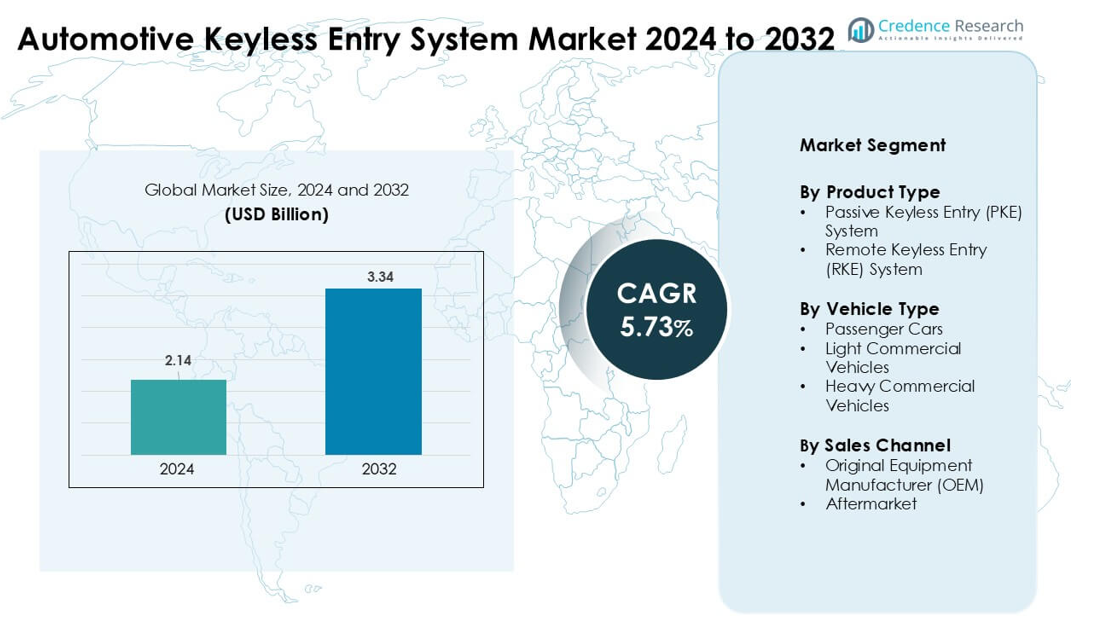

Il mercato dei sistemi di accesso senza chiave per auto è stato valutato a 2,14 miliardi di USD nel 2024 e si prevede che raggiungerà i 3,34 miliardi di USD entro il 2032, crescendo a un CAGR del 5,73% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Accesso Senza Chiave per Auto 2024 |

2,14 miliardi di USD |

| Mercato dei Sistemi di Accesso Senza Chiave per Auto, CAGR |

5,73% |

| Dimensione del Mercato dei Sistemi di Accesso Senza Chiave per Auto 2032 |

3,34 miliardi di USD |

Il mercato dei sistemi di accesso senza chiave per auto è modellato da attori principali come Robert Bosch GmbH, Valeo, Hyundai Mobis, Denso, ASSA ABLOY AB, Mitsubishi Electric, 3M Cogent, Alpha Electric, ELLA GmbH & Co., e Delphi Continental AG. Queste aziende competono attraverso piattaforme PKE e RKE avanzate, funzionalità di sicurezza a banda ultra larga, chiavi digitali basate su dispositivi mobili e moduli di comunicazione criptati migliorati. Le loro forti partnership con i produttori di automobili globali supportano l’integrazione OEM su larga scala su nuove piattaforme veicolari. Il Nord America è emerso come la regione leader nel 2024 con una quota del 34%, guidato dall’elevata adozione di veicoli connessi, forti vendite di veicoli elettrici e crescente domanda di tecnologie di accesso intelligente.

Approfondimenti di Mercato

- Il mercato dei sistemi di accesso senza chiave per auto ha raggiunto i 14 miliardi di USD nel 2024 e si prevede che raggiungerà i 3,34 miliardi di USD entro il 2032, crescendo a un CAGR del 5,73%.

- La crescente domanda di comfort e sicurezza anti-furto nelle auto passeggeri guida una forte adozione, con i sistemi PKE che detengono circa il 62% della quota grazie all’elevata convenienza e migliorata autenticazione.

- La tecnologia delle chiavi digitali, l’integrazione con gli smartphone e la sicurezza basata su UWB rimangono tendenze chiave mentre i produttori di automobili si spostano verso piattaforme connesse e incentrate sul software.

- Attori principali come Robert Bosch GmbH, Valeo, Hyundai Mobis e Denso rafforzano la competitività attraverso la crittografia avanzata, il controllo accessi basato su AI e le partnership OEM, mentre i costi elevati dei sistemi rimangono un vincolo nei modelli entry-level.

- Il Nord America ha guidato il mercato nel 2024 con una quota del 34%, seguito dall’Asia-Pacifico con circa il 31%, supportato da una forte produzione di veicoli; le auto passeggeri hanno dominato il segmento del tipo di veicolo con quasi il 71% della quota.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I sistemi di accesso senza chiave passivi (PKE) hanno guidato il segmento del tipo di prodotto nel 2024 con circa il 62% della quota. La crescente domanda di maggiore comodità e migliorata protezione anti-furto ha supportato questo vantaggio. I produttori di automobili hanno adottato i sistemi PKE a causa della crescente integrazione di sensori di prossimità e moduli di comunicazione criptati. Anche i sistemi di accesso senza chiave a distanza (RKE) si sono espansi poiché i modelli entry-level continuano a utilizzare telecomandi wireless convenienti. L’uso più ampio di portachiavi intelligenti nei veicoli di fascia media ha rafforzato la crescita dei PKE, mentre gli aggiornamenti software e la personalizzazione dell’accesso ai veicoli hanno ulteriormente spinto l’adozione nei mercati globali.

- Ad esempio, le soluzioni di accesso passivo di Continental integrano la tecnologia a banda ultra larga per consentire una misurazione della distanza altamente precisa, riducendo significativamente i rischi di attacchi relay rispetto ai sistemi di accesso senza chiave basati su RF convenzionali.

Per Tipo di Veicolo

Le auto passeggeri hanno dominato il segmento per tipo di veicolo nel 2024 con una quota di quasi il 71%. L’aumento della produzione di auto compatte e di medie dimensioni e una domanda più forte di caratteristiche di comfort hanno sostenuto questo primato. I sistemi senza chiave hanno guadagnato trazione nelle auto di massa poiché i produttori hanno integrato la tecnologia di accesso intelligente su nuove piattaforme. I veicoli commerciali leggeri hanno aumentato l’adozione a causa delle esigenze migliorate di sicurezza della flotta, mentre i veicoli commerciali pesanti hanno seguito con soluzioni di accesso collegate alla telematica. La preferenza dei consumatori per l’accesso al veicolo senza contatto e la crescente penetrazione delle auto connesse hanno aiutato ad espandere la portata del mercato.

- Ad esempio, Denso fornisce moduli OEM di accesso senza chiave e immobilizzatori che implementano la crittografia AES-128 e sono qualificati per le temperature operative automobilistiche che vanno tipicamente da –40°C a +85°C, rispettando gli standard globali dell’elettronica per veicoli.

Per Canale di Vendita

I produttori di apparecchiature originali (OEM) hanno guidato il segmento del canale di vendita nel 2024 con una quota di circa l’82%. Le case automobilistiche hanno installato sistemi di accesso senza chiave come caratteristiche standard o opzionali su nuove linee di veicoli. La forte integrazione delle unità di controllo elettronico, i moduli di comunicazione migliorati e le funzioni di chiave digitale a livello di piattaforma hanno aumentato le installazioni OEM. Il segmento aftermarket è cresciuto poiché i proprietari hanno aggiornato veicoli più vecchi con kit di accesso remoto e componenti aggiuntivi di sicurezza. L’aumento dell’adozione delle chiavi digitali e la compatibilità migliorata con gli ecosistemi mobili hanno continuato a stimolare la domanda guidata dagli OEM a livello mondiale.

Principali Fattori di Crescita

Crescente Domanda di Caratteristiche di Sicurezza e Convenienza

La crescente preferenza per caratteristiche avanzate di comfort e sicurezza guida una forte adozione dei sistemi di accesso senza chiave su piattaforme di veicoli globali. Gli acquirenti ora si aspettano un accesso senza soluzione di continuità, l’avvio con pulsante e una protezione antifurto migliorata anche nelle auto di fascia media. Le case automobilistiche rispondono espandendo l’integrazione delle chiavi intelligenti su nuovi modelli per rimanere competitive. I sistemi moderni utilizzano segnali radio crittografati, sensori di prossimità e tecnologia a codice variabile per ridurre l’accesso non autorizzato. Questo cambiamento supporta una maggiore penetrazione sia nelle auto passeggeri che nei veicoli commerciali leggeri. La crescente consapevolezza dei furti di veicoli rafforza anche la domanda di soluzioni di accesso sicure, spingendo i produttori ad adottare l’autenticazione multilivello e un controllo dell’accesso migliorato.

- Ad esempio, Bosch offre una soluzione di Chiave Digitale che combina la comunicazione Bluetooth Low Energy e a banda ultra larga, consentendo un accesso sicuro al veicolo basato su smartphone e conforme agli standard del Car Connectivity Consortium su più piattaforme di veicoli OEM.

Rapida Elettrificazione ed Espansione delle Auto Connesse

La crescita dei veicoli elettrici e delle architetture di auto connesse aumenta la domanda di sistemi di accesso digitale. I produttori di veicoli elettrici includono l’accesso senza chiave come caratteristica standard per allinearsi alle aspettative di esperienza utente premium. L’integrazione con la telematica, l’autenticazione basata su cloud e le app mobili migliora il valore del sistema. Le chiavi digitali consentono il blocco-sblocco remoto, il tracciamento della posizione del veicolo e profili di guida personalizzati, migliorando l’usabilità. L’aumento degli investimenti nell’elettronica automobilistica basata su IoT accelera l’adozione, poiché i veicoli si affidano sempre più a moduli intelligenti per la comunicazione e la sicurezza. Gli aggiornamenti over-the-air spingono anche gli aggiornamenti senza modifiche hardware, aumentando la rilevanza a lungo termine del sistema.

- Ad esempio, nel 2024, Kia ha ampliato il suo Digital Key 2.0, utilizzando NFC, Bluetooth Low Energy e ultra-wideband per abilitare il blocco, lo sblocco e l’avvio del veicolo basati su smartphone passivi su modelli selezionati connessi ed elettrici.

Integrazione Crescente di Sensori Avanzati e Algoritmi di Sicurezza

Le normative sulla sicurezza automobilistica e le crescenti minacce alla cybersecurity spingono i produttori di automobili ad adottare sistemi senza chiave migliorati con sensori di nuova generazione e crittografia. Le piattaforme PKE e RKE moderne utilizzano la tecnologia ultra-wideband, l’autenticazione biometrica e la comunicazione ad alta frequenza per prevenire attacchi relay. La fusione dei sensori migliora l’accuratezza nel rilevamento della prossimità, riducendo i falsi allarmi e aumentando la fiducia degli utenti. I produttori investono in miglioramenti algoritmici per evitare clonazioni, hacking e disturbi del segnale. Questi progressi migliorano l’affidabilità e supportano una più ampia adozione nei segmenti di veicoli di massa. La crescente attenzione dei fornitori su framework di sicurezza standardizzati rafforza ulteriormente la crescita del settore.

Tendenze Chiave e Opportunità

Crescita della Tecnologia delle Chiavi Digitali e Integrazione degli Smartphone

La tecnologia delle chiavi digitali emerge come una tendenza importante poiché i consumatori cercano soluzioni di accesso basate su dispositivi mobili. I produttori di automobili offrono accesso tramite app, avvio remoto e impostazioni personalizzate del conducente collegate agli smartphone. L’integrazione con Bluetooth Low Energy, NFC e autenticazione cloud crea nuove opportunità di ricavo per servizi basati su software. Le flotte di mobilità condivisa utilizzano chiavi digitali per supportare l’onboarding remoto, il monitoraggio dell’uso e l’accesso multiutente. Questa tendenza supporta anche le funzionalità basate su abbonamento, aumentando il valore a lungo termine per i produttori di automobili e fornitori.

- Ad esempio, Thales segnala una crescente adozione di soluzioni di chiavi digitali da parte di OEM di veicoli e produttori di smartphone, guidata dalla domanda di accesso senza soluzione di continuità e mobilità sicura abilitata per l’IoT, in linea con gli standard del Car Connectivity Consortium.

Espansione delle Funzionalità di Accesso Ultra-Wideband (UWB) e Biometriche

I sistemi basati su UWB guadagnano slancio perché riducono significativamente i rischi di attacchi relay e migliorano l’accuratezza della localizzazione. I veicoli di fascia alta adottano sempre più chip UWB e localizzazione sicura per migliorare la sicurezza degli utenti. Le tecnologie biometriche, tra cui il riconoscimento delle impronte digitali e facciale, appaiono nei moduli chiave di nuova generazione e nelle app di chiavi digitali. Questi progressi consentono esperienze di accesso personalizzate ad alta sicurezza. I fornitori investono in sensori miniaturizzati, unità di elaborazione più veloci e autenticazione guidata dall’IA, creando nuove opportunità nei veicoli di categoria premium e media.

- Ad esempio, Marquardt ha sviluppato una piattaforma di accesso veicolare modulare che integra ultra-wideband, Bluetooth Low Energy e NFC, abilitando funzionalità di chiavi digitali sicure e personalizzazione scalabile per programmi di veicoli premium e di fascia media.

Crescente Domanda Post-Vendita per Sistemi Retrofit

Il mercato post-vendita vede un crescente interesse poiché i consumatori aggiornano i veicoli più vecchi con kit di accesso intelligenti. I sistemi retrofit offrono maggiore comodità e sicurezza migliorata senza sostituire l’hardware di fabbrica. I fornitori introducono moduli plug-and-play, cablaggi universali e kit basati su telecomando per attrarre acquirenti attenti al budget. L’aumento dell’età dei veicoli in diversi mercati supporta questa tendenza, poiché i proprietari cercano funzionalità moderne senza acquistare nuove auto.

Principali Sfide

Rischi di Sicurezza Informatica e Aumenti degli Attacchi Relay

Le crescenti minacce informatiche sfidano l’espansione del mercato poiché i criminali utilizzano l’amplificazione del segnale e gli attacchi relay per aggirare i sistemi senza chiave. I produttori devono investire pesantemente in aggiornamenti di crittografia, tecnologia UWB e autenticazione multi-fattore per mantenere la fiducia dei consumatori. Questi requisiti di sicurezza aumentano i costi di sviluppo e rallentano l’adozione nei segmenti di veicoli sensibili ai costi. Gli organismi di regolamentazione spingono per una conformità più rigorosa alla sicurezza informatica, aggiungendo complessità per i fornitori globali. Garantire una comunicazione sicura tra smartphone, moduli veicolari e sistemi cloud rimane anche una sfida critica.

Alto Costo del Sistema e Complessità di Integrazione

L’integrazione complessa di sensori, antenne, ECU e moduli software aumenta i costi di produzione, specialmente per i modelli di massa. I produttori di automobili affrontano la pressione di bilanciare sistemi ricchi di funzionalità con vincoli di prezzo dei veicoli. Le piattaforme senza chiave richiedono una compatibilità robusta con le architetture elettriche, i cicli di test e le norme regolamentari, il che aggiunge tempo ed expense di ingegneria. Questi fattori limitano l’adozione nei veicoli entry-level e ritardano il lancio su larga scala nei mercati in via di sviluppo. I fornitori devono continuare a migliorare l’efficienza dei costi per supportare una penetrazione più ampia del mercato.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dei Sistemi di Accesso Senza Chiave per Automobili nel 2024 con una quota di circa il 34%. La forte adozione di funzionalità di sicurezza avanzate nelle auto passeggeri e nei veicoli commerciali leggeri ha sostenuto il dominio regionale. I produttori di automobili hanno ampliato l’integrazione PKE e delle chiavi digitali nei modelli di fascia media e premium. L’aumento delle vendite di veicoli elettrici negli Stati Uniti ha ulteriormente spinto la domanda di sistemi di accesso connessi. L’attenzione normativa sulla protezione contro i furti ha incoraggiato un uso più ampio della comunicazione criptata e delle soluzioni basate su UWB. Anche gli aggiornamenti aftermarket hanno guadagnato terreno poiché i proprietari hanno sostituito i telecomandi tradizionali con kit di accesso intelligente, rafforzando la crescita a lungo termine in tutta la regione.

Europa

L’Europa ha detenuto quasi il 29% della quota nel 2024, guidata da forti norme di connettività dei veicoli e rapida elettrificazione. I produttori di automobili tedeschi e francesi hanno integrato piattaforme senza chiave ad alta sicurezza con UWB e crittografia avanzata. La domanda è aumentata poiché i marchi premium e di lusso hanno ampliato le funzionalità biometriche e delle chiavi digitali. Standard di sicurezza e sicurezza informatica rigorosi hanno incoraggiato i produttori a migliorare i livelli di autenticazione. La crescente modernizzazione delle flotte nell’Europa occidentale ha aumentato l’adozione nei veicoli commerciali leggeri. La preferenza dei consumatori per il comfort e le funzioni di accesso intelligente ha continuato a spingere le installazioni di sistemi sia nei canali OEM che aftermarket.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato circa il 31% della quota nel 2024, supportata dall’espansione della produzione di auto passeggeri e dall’aumento del reddito disponibile. Cina, Giappone e Corea del Sud hanno guidato l’adozione grazie alla forte presenza di produttori di auto connesse. I produttori di automobili hanno offerto sistemi PKE anche nei modelli di fascia media per attrarre acquirenti orientati alla tecnologia. La crescita dei veicoli elettrici e ibridi ha accelerato la penetrazione dei sistemi senza chiave su nuove piattaforme. La grande domanda aftermarket in India e nel Sud-est asiatico ha anche contribuito agli aggiornamenti dei sistemi. L’aumento dell’attenzione sulla sicurezza dei veicoli e sulla comodità dell’accesso remoto ha continuato a rafforzare l’espansione del mercato in tutta la regione.

America Latina

L’America Latina ha catturato circa il 4% della quota nel 2024, con una crescita guidata dall’aumento dell’adozione di funzionalità intelligenti nei veicoli di fascia media. Brasile e Messico hanno guidato il mercato regionale poiché i produttori di automobili hanno introdotto sistemi RKE e PKE entry-level nei modelli più recenti. L’installazione aftermarket è rimasta forte a causa delle flotte di veicoli invecchiati e della domanda di maggiore sicurezza. La sensibilità ai costi ha limitato il rapido lancio di funzionalità avanzate, ma il miglioramento delle condizioni economiche e l’aumento dei tassi di sostituzione dei veicoli hanno supportato un’espansione graduale. La crescente esposizione alle tecnologie delle auto connesse ha anche incoraggiato l’adozione di strumenti di accesso remoto basati su app.

Medio Oriente & Africa

Il Medio Oriente & Africa ha detenuto quasi il 2% della quota nel 2024, con l’adozione concentrata nei segmenti di veicoli premium e importati. I paesi del Golfo hanno registrato una maggiore penetrazione dei sistemi PKE e delle chiavi digitali a causa della forte domanda di auto di lusso. L’espansione delle reti di distribuzione automobilistica negli Emirati Arabi Uniti e in Arabia Saudita ha supportato le installazioni OEM. L’Africa ha sperimentato un dispiegamento più lento a causa dei vincoli di costo, ma gli aggiornamenti aftermarket hanno migliorato la penetrazione nei mercati urbani. L’interesse crescente per le tecnologie anti-furto e l’aumento delle importazioni di veicoli dotati di tecnologia dovrebbero supportare una crescita regionale costante.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Sistema di Accesso Senza Chiave Passivo (PKE)

- Sistema di Accesso Senza Chiave Remoto (RKE)

Per Tipo di Veicolo

- Automobili

- Veicoli Commerciali Leggeri

- Veicoli Commerciali Pesanti

Per Canale di Vendita

- Produttore di Apparecchiature Originali (OEM)

- Aftermarket

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il Mercato dei Sistemi di Accesso Senza Chiave per Automobili presenta una forte concorrenza tra i principali fornitori come Robert Bosch GmbH, Valeo, Hyundai Mobis, Denso, ASSA ABLOY AB, Mitsubishi Electric, 3M Cogent, Alpha Electric, ELLA GmbH & Co., e Delphi Continental AG. Queste aziende espandono i loro portafogli attraverso piattaforme avanzate PKE e RKE, tecnologie di chiavi digitali e miglioramenti di sicurezza a banda ultra larga. I produttori di automobili collaborano con questi fornitori per integrare moduli di comunicazione criptata, sensori di prossimità e autenticazione basata su dispositivi mobili nelle linee di veicoli. Le aziende investono in controllo accessi abilitato all’IA, chiavi digitali collegate al cloud e strutture di sicurezza informatica per soddisfare le crescenti norme di sicurezza. Le mosse strategiche includono spese in R&S, standardizzazione delle piattaforme, collaborazioni intersettoriali e aggiornamenti delle funzionalità basati su software. Gli attori globali rafforzano anche la produzione e le catene di fornitura regionali per supportare i programmi OEM e la domanda aftermarket.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A settembre 2025, all’IAA Mobility 2025 (Monaco), Hyundai Mobis ha presentato la sua visione futura della mobilità e la roadmap tecnologica principale focalizzata sull’elettrificazione, soluzioni di controllo integrate e avanzata esperienza utente in‑vehicle (UX). Sebbene l’attenzione fosse sull’elettrificazione, i veicoli definiti dal software (SDV) e l’elettronica integrata, elementi chiave per funzioni come chiave digitale / ingresso senza chiave, sono stati enfatizzati come parte della loro strategia di soluzioni di mobilità integrate.

- A settembre 2024, Hyundai Mobis è diventato il primo fornitore automobilistico asiatico a ottenere una certificazione completa di cybersecurity dall’autorità automobilistica europea, segnalando che i loro sistemi elettronici, potenzialmente inclusi soluzioni di chiave digitale o ingresso senza chiave, soddisfano rigorosi standard di sicurezza europei.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Tipo di Veicolo, Canale di Vendita e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I sistemi di ingresso senza chiave avranno un’integrazione più profonda con le piattaforme di chiave digitale nei nuovi modelli di veicoli.

- La tecnologia a banda ultra larga si espanderà man mano che i produttori automobilistici rafforzeranno la protezione contro gli attacchi di relay.

- L’accesso basato su smartphone e l’autenticazione cloud diventeranno caratteristiche standard nei veicoli connessi.

- I produttori di veicoli elettrici aumenteranno l’adozione di sistemi di accesso avanzati per migliorare l’esperienza utente.

- L’autenticazione biometrica crescerà, offrendo riconoscimento delle impronte digitali e del volto per un ingresso sicuro.

- Gli aggiornamenti over-the-air supporteranno aggiornamenti di sicurezza continui senza modifiche hardware.

- La domanda aftermarket aumenterà man mano che i veicoli più vecchi adotteranno kit di ingresso smart retrofit.

- I produttori automobilistici unificheranno il controllo degli accessi con i profili dei conducenti e le impostazioni personalizzate dell’abitacolo.

- I framework di cybersecurity si stringeranno, spingendo i fornitori a migliorare i livelli di crittografia e autenticazione.

- Le partnership tra OEM automobilistici e aziende tecnologiche accelereranno l’innovazione negli ecosistemi di accesso senza chiave.