Panoramica del Mercato:

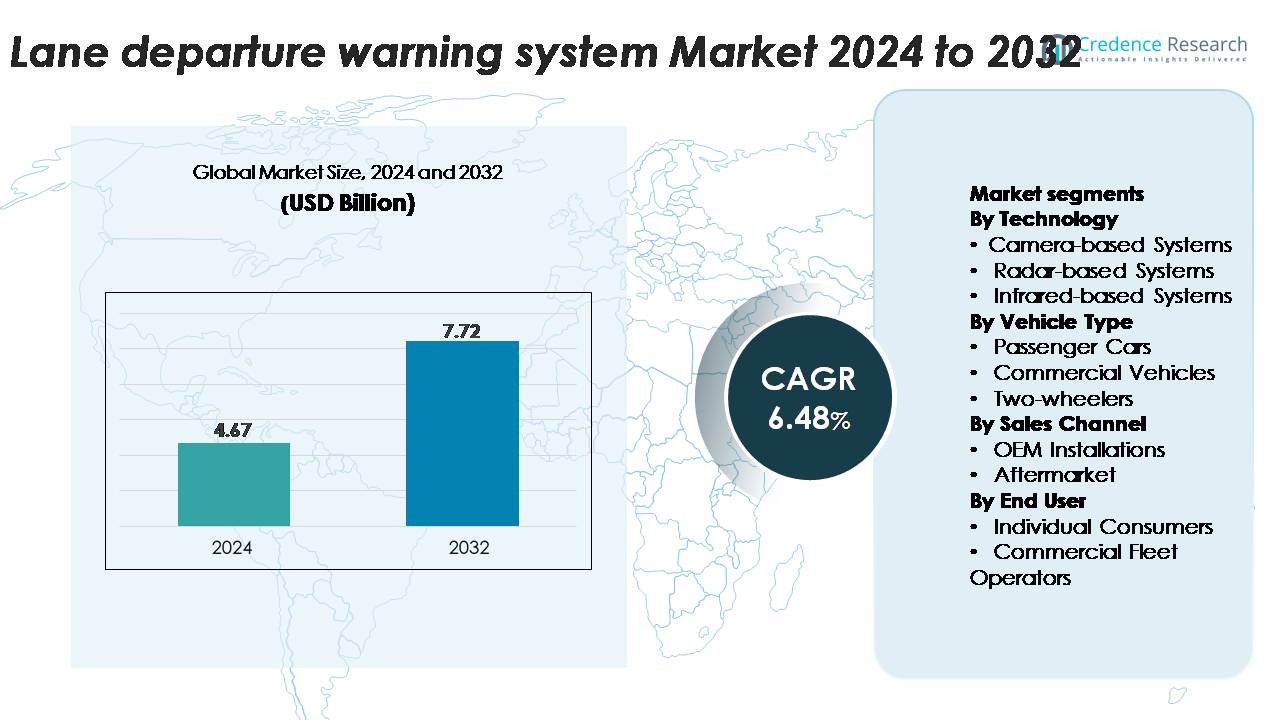

Il mercato globale dei sistemi di avviso di deviazione dalla corsia (LDWS) è stato valutato a 4,67 miliardi di USD nel 2024 ed è previsto che raggiunga i 7,72 miliardi di USD entro il 2032, registrando un CAGR del 6,48% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato LDWS 2024 |

4,67 miliardi di USD |

| Mercato LDWS, CAGR |

6,48% |

| Dimensione del Mercato LDWS 2032 |

7,72 miliardi di USD |

Il mercato dei sistemi di avviso di deviazione dalla corsia è modellato da una forte partecipazione delle principali aziende di ADAS ed elettronica automobilistica come Bosch GmbH, Continental AG, Denso Corporation, ZF Friedrichshafen, Mobileye, Aptiv, Magna International, Valeo, Hella, Visteon Corporation, Panasonic Automotive, Hyundai Mobis, Autoliv Inc., TRW Automotive, Gentex Corporation, Hitachi Automotive Systems, Mando Corporation, NVIDIA Corporation e Autotalks. Questi attori competono attraverso progressi nella tecnologia delle telecamere, rilevamento delle corsie basato su AI e piattaforme di fusione dei sensori integrate nelle suite di sicurezza OEM. Il Nord America guida il mercato globale con una quota di circa il 32%, trainato da rigide normative sulla sicurezza e alta penetrazione di ADAS, seguito da vicino dall’Europa al 28% con una forte applicazione normativa e una produzione automobilistica matura.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato globale dei sistemi di avviso di deviazione dalla corsia è stato valutato a 4,67 miliardi di USD nel 2024 e si prevede che raggiungerà i 7,72 miliardi di USD entro il 2032, registrando un CAGR del 6,48% nel periodo di previsione.

- La crescita del mercato è guidata da regolamenti ADAS obbligatori, dall’aumento dell’integrazione dei sistemi LDWS basati su telecamera, attualmente il segmento tecnologico dominante con la quota maggiore, e dalla crescente domanda dei consumatori per veicoli dotati di sistemi di sicurezza nelle categorie di fascia media e premium.

- Le tendenze chiave includono il rilevamento della corsia potenziato dall’IA, le piattaforme di fusione dei sensori e l’espansione dell’adozione da parte degli OEM supportata dalla riduzione dei costi dei sensori, con il retrofit aftermarket che guadagna slancio nelle flotte di veicoli invecchiati.

- L’intensità competitiva rimane alta, con attori come Bosch, Continental, Denso, ZF Friedrichshafen, Mobileye, Aptiv e Valeo che si concentrano sul miglioramento dell’accuratezza del riconoscimento della corsia, delle prestazioni in condizioni di scarsa illuminazione e delle architetture ADAS scalabili; tuttavia, le sfide di calibrazione del sistema e le limitazioni delle prestazioni in condizioni stradali avverse frenano un’adozione più ampia.

- A livello regionale, il Nord America è in testa con il 32%, seguito dall’Europa al 28% e dall’Asia-Pacifico al 27%, mentre le auto passeggeri rimangono il segmento di veicoli più grande, supportando una penetrazione sostenuta degli LDWS a livello mondiale.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tecnologia

I sistemi basati su telecamera rappresentano il segmento tecnologico dominante nei sistemi di avviso di deviazione dalla corsia grazie alla loro precisione nel riconoscimento della corsia, al costo inferiore e alla compatibilità con le piattaforme avanzate di assistenza alla guida. Questi sistemi guidano l’adozione perché interpretano accuratamente le segnaletiche stradali, supportano funzionalità ADAS multifunzionali e si integrano facilmente con i processori di bordo. I sistemi basati su radar e infrarossi guadagnano trazione in scenari di maltempo, ma la loro adozione rimane inferiore a causa dei costi più elevati dei sensori e della limitata rilevanza per le applicazioni standard di mantenimento della corsia. Poiché i produttori di veicoli danno priorità alle architetture ADAS scalabili e basate su software, gli LDWS basati su telecamera continuano a detenere la quota maggiore nelle implementazioni globali.

- Ad esempio, il modulo LDW basato su telecamera di Mobileye utilizza una telecamera frontale da 8 megapixel elaborata dall’EyeQ5 High SoC, offrendo 16 TOPS che consentono il rilevamento della corsia ad alta definizione a distanze superiori ai 150 metri anche a velocità autostradali.

Per Tipo di Veicolo

Le auto passeggeri rappresentano la quota maggiore di adozione degli LDWS, guidata da mandati normativi in aumento, dall’incremento dell’incorporazione degli ADAS nei modelli di fascia media e dalla forte preferenza dei consumatori per le tecnologie di sicurezza nei veicoli. I produttori di automobili stanno dotando berline, SUV e crossover di funzionalità LDWS standard o opzionali per soddisfare le valutazioni di sicurezza e differenziare le offerte di prodotto. I veicoli commerciali mostrano una crescita costante poiché gli operatori di flotte cercano tecnologie che riducano il rischio operativo e migliorino la conformità dei conducenti. Le due ruote rimangono una nicchia emergente, con l’adozione concentrata principalmente nelle motociclette premium. Nel complesso, le auto passeggeri rimangono il segmento dominante grazie all’elevato volume di produzione e alla più rapida integrazione tecnologica.

- Ad esempio, Hyundai Mobis sviluppa e fornisce sensori di telecamera e radar per i suoi Sistemi Avanzati di Assistenza alla Guida (ADAS), inclusi Avviso di Abbandono di Corsia (LDW) e Assistenza al Mantenimento di Corsia (LKA), per veicoli Hyundai e Kia.

Per Canale di Vendita

Le installazioni OEM dominano il mercato LDWS poiché i produttori integrano questi sistemi direttamente nei nuovi veicoli per conformarsi agli standard di sicurezza in evoluzione e migliorare il posizionamento competitivo. Gli LDWS installati in fabbrica garantiscono una calibrazione ottimale, un’integrazione ADAS senza soluzione di continuità e una maggiore affidabilità, rendendoli la scelta preferita sia per i produttori di automobili che per gli acquirenti. Il segmento aftermarket si sta espandendo gradualmente poiché i proprietari di veicoli aggiornano i modelli più vecchi con componenti ADAS, anche se le complessità di integrazione e i problemi di compatibilità limitano la penetrazione. La continua pressione normativa e la standardizzazione degli ADAS nei segmenti di veicoli rafforzano le installazioni OEM come il principale contributore alla quota di mercato.

Principali Fattori di Crescita

Aumento dei Mandati Normativi per la Conformità alla Sicurezza dei Veicoli

La crescente pressione normativa è uno dei contributori più forti all’adozione degli LDWS a livello mondiale. I governi del Nord America, Europa e alcune parti dell’Asia hanno implementato requisiti ADAS obbligatori per i nuovi veicoli, spingendo gli OEM a integrare tecnologie di abbandono di corsia come equipaggiamento standard. Organismi di sicurezza come Euro NCAP premiano sempre più con valutazioni più elevate i veicoli dotati di LDWS, influenzando le priorità di design degli automaker e le decisioni di acquisto dei consumatori. Questo slancio normativo costringe i produttori ad accelerare l’integrazione degli ADAS nelle linee di veicoli di massa e premium. L’impulso per le iniziative Vision Zero e i programmi nazionali di sicurezza stradale amplifica ulteriormente la domanda di sistemi di avviso tecnologicamente avanzati. Nei mercati emergenti, l’armonizzazione normativa sta incoraggiando i produttori di automobili a standardizzare gli LDWS su piattaforme globali. Man mano che le norme di sicurezza diventano più rigorose e l’applicazione si intensifica, l’adozione normativa rimane un potente catalizzatore che guida una crescita costante sia nei segmenti OEM che nelle flotte commerciali.

- Ad esempio, la terza generazione della monocamera MPC3 di Bosch, progettata per migliorare le funzioni di sicurezza esistenti, utilizza un sensore CMOS da ~2,6 megapixel con un raggio di rilevamento tipico per veicoli passeggeri fino a 210 metri. Utilizza un innovativo sistema su chip con un microprocessore Bosch che impiega un approccio algoritmico multi-percorso che combina algoritmi di elaborazione delle immagini classici con metodi di intelligenza artificiale, consentendo un riconoscimento preciso dei bordi della corsia in condizioni di bassa visibilità.

Aumento della Preferenza dei Consumatori per Veicoli con ADAS

La consapevolezza dei consumatori sui benefici della sicurezza stradale si sta espandendo rapidamente, portando a una forte domanda di veicoli dotati di funzioni avanzate di assistenza alla guida, inclusi gli LDWS. Gli acquirenti danno sempre più priorità alle tecnologie di prevenzione delle collisioni, soprattutto nei veicoli di fascia media dove la disponibilità degli ADAS era precedentemente limitata. I produttori di automobili stanno rispondendo integrando gli LDWS in suite di assistenza alla guida più ampie, migliorando il valore percepito e le credenziali di sicurezza dei nuovi modelli. L’ascesa dei cruscotti digitali e dei sensori a bordo supporta un’esperienza utente senza soluzione di continuità, rendendo gli LDWS più intuitivi per i conducenti. Inoltre, le compagnie assicurative in diverse regioni stanno incentivando i veicoli dotati di ADAS con premi più bassi, incoraggiando una più ampia adozione. Poiché gli acquirenti di veicoli valutano le prestazioni di sicurezza come un criterio chiave di acquisto, gli LDWS diventano una caratteristica essenziale che contribuisce alla fiducia complessiva del conducente e alla riduzione del rischio di incidenti. Questo cambiamento guidato dai consumatori accelera l’adozione sia nelle auto passeggeri che nelle flotte commerciali, rafforzando un’espansione costante del mercato.

- Ad esempio, l’ultimo modulo fotocamera Gen 6 di Aptiv destinato alle auto passeggeri di fascia media ad alto volume utilizza un sensore d’immagine da 8 megapixel abbinato a un processore di visione che fornisce 22 TOPS, consentendo il rilevamento dei confini di corsia a velocità autostradali con latenze di elaborazione inferiori a 20 millisecondi.

Espansione delle Architetture di Veicoli Connessi e Autonomi

Il passaggio verso la mobilità connessa e semi-autonoma influenza significativamente l’adozione dei sistemi di avviso di deviazione dalla corsia. LDWS funziona come componente fondamentale all’interno dei framework di automazione di Livello 1 e Livello 2, supportando il tracciamento in tempo reale della corsia, il controllo adattivo della velocità di crociera e l’assistenza al mantenimento della corsia. I progressi nella fusione dei sensori, nell’elaborazione delle immagini guidata dall’IA e nel calcolo a bordo consentono a LDWS di fornire un riconoscimento della corsia più accurato in diverse condizioni stradali. I produttori di automobili investono pesantemente in piattaforme ADAS scalabili che integrano più sensori, comprese telecamere, radar e moduli ultrasonici, per migliorare le capacità di sicurezza predittiva. Gli operatori di flotte che adottano il monitoraggio basato su telematica si affidano anche a LDWS per ridurre gli incidenti legati alla fatica del conducente e migliorare l’efficienza operativa. Man mano che l’industria si avvicina a livelli di automazione più elevati, LDWS diventa indispensabile per la ridondanza e l’affidabilità del sistema. Questa evoluzione tecnologica rafforza il suo ruolo come abilitante critico dell’intelligenza veicolare di nuova generazione e della sicurezza stradale.

Tendenze e Opportunità Chiave:

Integrazione del Rilevamento di Corsia Potenziato dall’IA e Fusione dei Sensori

Gli algoritmi guidati dall’IA stanno trasformando l’accuratezza e le prestazioni di LDWS consentendo il riconoscimento in tempo reale della corsia in condizioni che tradizionalmente sfidavano i sistemi ottici, come segnaletica sbiadita, scarsa illuminazione e condizioni meteorologiche avverse. I produttori implementano sempre più modelli di deep learning e strategie di fusione dei sensori che combinano i dati delle telecamere con input radar o LiDAR per creare capacità di rilevamento della corsia robuste. Questa integrazione apre nuove opportunità per un’assistenza alla guida migliorata e transizioni senza soluzione di continuità all’automazione del mantenimento della corsia. L’emergere di controller di dominio e piattaforme di calcolo veicolare centralizzate supporta ulteriormente l’elaborazione dei dati ad alta velocità, consentendo a LDWS di operare con maggiore precisione. Man mano che le capacità dell’IA continuano a progredire, i fornitori hanno un’opportunità significativa di differenziare i sistemi attraverso l’innovazione software, gli aggiornamenti over-the-air e le funzionalità di sicurezza predittiva migliorate.

- Ad esempio, l’ultimo stack ADAS basato su ProAI di ZF supporta fino a 66 TOPS di calcolo ed elabora input da una fotocamera frontale da 8 megapixel con un angolo di 120 gradi abbinata a radar da 77 GHz con un raggio di rilevamento di 150 metri, consentendo un’interpretazione della corsia robusta potenziata dall’IA.

Crescente Adozione di ADAS nei Veicoli di Fascia Media ed Economica

Una grande opportunità di mercato è la rapida democratizzazione delle tecnologie avanzate di assistenza alla guida nei veicoli di fascia media e di ingresso. I produttori di automobili stanno riducendo i costi dei sensori, ottimizzando le architetture software e sfruttando le economie di scala per integrare LDWS in modo più conveniente. Questo cambiamento espande l’adozione oltre i modelli premium, aprendo un potenziale di crescita sostanziale nelle categorie di veicoli ad alto volume. I governi che promuovono miglioramenti della sicurezza di massa accelerano ulteriormente questa tendenza, specialmente in Asia-Pacifico e America Latina. Man mano che LDWS diventa un’aspettativa standard tra gli acquirenti mainstream, i fornitori ottengono opportunità per scalare la produzione, diversificare i portafogli di prodotti e collaborare con gli OEM su pacchetti ADAS integrati. La traiettoria a lungo termine indica un’adozione crescente in tutte le fasce di prezzo dei veicoli.

- Ad esempio, la MFC500 mono-camera di Continental, parte di una piattaforma modulare, scalabile e interconnessa per tutte le architetture dei veicoli, presenta un’alta risoluzione dell’immagine che varia da uno a otto megapixel, un ampio campo visivo fino a 125 gradi e integra tecnologie all’avanguardia come l’apprendimento automatico e le reti neurali per funzioni ADAS avanzate e guida altamente automatizzata.

Espansione delle Soluzioni Aftermarket per Flotte di Veicoli Più Vecchi

L’aftermarket presenta un’opportunità in crescita poiché i proprietari di veicoli e gli operatori di flotte cercano aggiornamenti di sicurezza convenienti per modelli più vecchi. La miniaturizzazione migliorata dei sensori, i sistemi di telecamere plug-and-play e i kit di installazione semplificati rendono il retrofit più pratico. Le flotte commerciali adottano sempre più questi sistemi per ridurre la responsabilità, prevenire incidenti e migliorare il monitoraggio dei conducenti. Le aziende tecnologiche stanno introducendo unità LDWS aftermarket con integrazione smartphone, analisi cloud e approfondimenti sul comportamento del conducente, offrendo valore aggiunto. Poiché i programmi di sicurezza stradale promuovono i benefici degli ADAS, il segmento aftermarket è posizionato per un’espansione accelerata, specialmente nei mercati con grandi popolazioni di veicoli invecchiati.

Principali Sfide:

Limitazioni di Prestazioni in Segnaletica Stradale Scadente e Condizioni Meteorologiche Avverse

Nonostante i progressi tecnologici, le prestazioni degli LDWS soffrono ancora in ambienti con segnaletica stradale incoerente, forti piogge, neve, nebbia o condizioni di scarsa illuminazione. I sistemi basati su telecamere—che dominano il mercato—faticano a rilevare le corsie con precisione senza chiari indizi visivi. Le regioni con reti stradali mal mantenute sperimentano un maggior numero di falsi avvisi o disattivazioni del sistema, riducendo la fiducia del conducente. Sebbene radar e fusione di sensori possano mitigare alcune limitazioni, questi sistemi sono più costosi e meno frequentemente implementati nei veicoli di massa. L’affidabilità in condizioni meteorologiche avverse rimane una sfida critica mentre le normative globali sulla sicurezza si fanno più severe. Superare questo richiede algoritmi più resilienti, una calibrazione dei sensori migliorata e una maggiore standardizzazione della qualità della segnaletica stradale.

Alti Costi di Integrazione e Problemi di Compatibilità nelle Installazioni Aftermarket

Sebbene le soluzioni LDWS aftermarket stiano espandendosi, la complessità e il costo dell’installazione rimangono barriere principali. Il retrofit richiede spesso un allineamento preciso della telecamera, strumenti di calibrazione specializzati e integrazione con l’elettronica esistente del veicolo, portando a spese di servizio più elevate. Molti veicoli più vecchi mancano delle interfacce necessarie o delle architetture digitali, limitando la compatibilità. Le flotte commerciali affrontano costi aggiuntivi di inattività durante l’installazione, riducendo l’attrattiva nonostante i benefici a lungo termine. Per i fornitori, progettare sistemi aftermarket universalmente compatibili mantenendo l’accuratezza presenta vincoli tecnici. A meno che i costi non diminuiscano e l’installazione diventi più standardizzata, l’adozione aftermarket continuerà a rimanere indietro rispetto all’integrazione OEM, ponendo una sfida alla penetrazione più ampia del mercato.

Analisi Regionale:

Nord America

Il Nord America detiene una posizione forte con circa il 32% della quota di mercato, guidato da regolamenti ADAS avanzati, alta adozione da parte dei consumatori e forte integrazione delle tecnologie di sicurezza nei veicoli premium e di fascia media. Gli Stati Uniti dominano la domanda regionale grazie alle linee guida NHTSA, ai requisiti di valutazione di sicurezza a cinque stelle e al dispiegamento anticipato di LDWS basati su telecamera nelle flotte passeggeri e commerciali. Gli OEM come Ford, GM e Tesla integrano LDWS come caratteristiche standard o opzionali, rafforzando la penetrazione. Le iniziative di modernizzazione delle flotte e gli incentivi assicurativi in aumento accelerano ulteriormente l’adozione. Il crescente focus del Canada sulla sicurezza stradale contribuisce a una costante espansione regionale.

Europa

L’Europa rappresenta circa il 28% della quota di mercato, supportata da rigorosi protocolli Euro NCAP e dall’adozione diffusa di ADAS da parte degli OEM in tutte le categorie di veicoli. Germania, Francia e Regno Unito guidano le implementazioni mentre i produttori integrano LDWS in suite di sicurezza più ampie per conformarsi alle linee guida del Regolamento Generale sulla Sicurezza dell’UE. La regione beneficia di un’infrastruttura stradale ben mantenuta, che consente un rilevamento delle corsie basato su telecamera ad alta precisione. Le flotte commerciali equipaggiano sempre più LDWS per soddisfare gli standard di sicurezza aziendali e ridurre la responsabilità. Una forte consapevolezza dei consumatori, un’elevata elettrificazione dei veicoli e una rapida adozione di funzioni semi-autonome rafforzano la posizione dell’Europa come mercato maturo per LDWS.

Asia-Pacifico

L’Asia-Pacifico rappresenta la regione in più rapida crescita con una quota di mercato stimata al 27%, trainata dall’aumento della produzione di veicoli, dalla crescente consapevolezza della sicurezza e dalla rapida penetrazione di ADAS in Cina, Giappone e Corea del Sud. Gli OEM cinesi integrano LDWS nei modelli di massa per soddisfare le norme di sicurezza in evoluzione e i requisiti di competitività. Le tecnologie automobilistiche consolidate del Giappone e l’enfasi sulla sicurezza dei conducenti anziani contribuiscono a una domanda costante. India e Sud-est asiatico mostrano un’adozione crescente man mano che i veicoli di fascia media iniziano a incorporare funzionalità di avviso di deviazione dalla corsia. L’allineamento normativo in espansione, la produzione di sensori a basso costo e le forti iniziative governative per la sicurezza stradale posizionano l’Asia-Pacifico per una crescita continua elevata.

America Latina

L’America Latina detiene circa il 7% della quota di mercato, con l’adozione concentrata in Brasile, Messico e Argentina. La crescente disponibilità di ADAS nelle auto passeggeri di fascia media e l’aumento delle importazioni di modelli tecnologicamente avanzati supportano l’espansione del mercato. L’adozione normativa rimane graduale, ma gli operatori di flotte adottano sempre più LDWS per ridurre i tassi di incidenti e l’esposizione assicurativa. La variabilità economica e la sensibilità ai costi limitano la penetrazione dei sistemi di sensori di fascia alta; tuttavia, le installazioni aftermarket di LDWS stanno emergendo come un’alternativa fattibile per le flotte più vecchie. Con il miglioramento degli standard di sicurezza regionali e la stabilizzazione della produzione OEM, si prevede che l’adozione di LDWS guadagnerà slancio in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa cattura circa il 6% della quota di mercato, guidata dalla crescente domanda di veicoli premium, dall’espansione delle flotte commerciali e dalla crescente consapevolezza delle tecnologie di sicurezza del conducente. I paesi del Golfo come gli Emirati Arabi Uniti e l’Arabia Saudita guidano l’adozione grazie a un forte potere d’acquisto e a un crescente enfasi normativa sulla sicurezza stradale. Gli operatori di trasporto commerciale implementano LDWS per ridurre gli incidenti legati alla fatica su percorsi a lunga distanza. In Africa, l’adozione rimane limitata ma in graduale miglioramento con l’aumento delle importazioni di veicoli equipaggiati con ADAS. Le sfide infrastrutturali e la minore accessibilità economica dei consumatori frenano la crescita, ma le prospettive a lungo termine si rafforzano man mano che le politiche orientate alla sicurezza evolvono.

Segmentazioni di Mercato:

Per Tecnologia

- Sistemi basati su telecamera

- Sistemi basati su radar

- Sistemi basati su infrarossi

Per Tipo di Veicolo

- Auto passeggeri

- Veicoli commerciali

- Due ruote

Per Canale di Vendita

- Installazioni OEM

- Aftermarket

Per Utente Finale

- Consumatori Individuali

- Operatori di Flotte Commerciali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il panorama competitivo del mercato dei sistemi di avviso di deviazione dalla corsia è caratterizzato da una forte partecipazione di fornitori globali di tecnologia automobilistica, produttori di sensori e fornitori di soluzioni ADAS integrate. Le aziende leader si concentrano sull’avanzamento dei moduli fotocamera, sull’elaborazione delle immagini guidata dall’IA e sulle capacità di fusione dei sensori per migliorare la precisione del rilevamento delle corsie e consentire un’integrazione senza soluzione di continuità con piattaforme di assistenza alla guida più ampie. I fornitori di livello 1 consolidati collaborano strettamente con gli OEM per sviluppare pacchetti LDWS modulari che soddisfano le normative di sicurezza regionali e i requisiti di progettazione dei veicoli in evoluzione. La differenziazione competitiva si concentra sempre più sugli algoritmi software, sulle prestazioni in condizioni di scarsa illuminazione e sull’affidabilità in condizioni meteorologiche avverse. Le aziende investono anche in architetture scalabili che supportano funzionalità di automazione di Livello 2 e Livello 3, rafforzando il posizionamento a lungo termine. I nuovi attori puntano alle opportunità del mercato post-vendita con unità LDWS retrofittabili ottimizzate per flotte di veicoli più vecchi. L’innovazione continua, le partnership strategiche e l’espansione delle strutture di produzione di elettronica automobilistica modellano un ambiente competitivo guidato dalla leadership tecnologica e dalla conformità normativa.

Analisi dei Principali Attori:

- Gentex Corporation

- Mobileye

- ZF Friedrichshafen

- Aptiv

- Panasonic Automotive

- Autoliv Inc.

- Hella

- Hyundai Mobis

- Denso Corporation

- Mando Corporation

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti:

- Nel novembre 2025, Panasonic Automotive Systems Co., Ltd. è entrata a far parte della Open Invention Network (OIN), una mossa strategica che dimostra il suo impegno a supportare lo sviluppo di tecnologie open source nell’industria automobilistica. Sebbene non sia specificamente focalizzata sui sistemi di avviso di deviazione dalla corsia, questa partnership sottolinea l’impegno più ampio di Panasonic Automotive nel promuovere tecnologie di veicoli definiti dal software e nel supportare lo sviluppo di software avanzati a bordo dei veicoli richiesti per le applicazioni ADAS di nuova generazione.

- Nel ottobre 2025, Aptiv ha annunciatola sua piattaforma radar più avanzata di sempre, i radar di Generazione 8 (Gen 8), progettati per soddisfare le esigenze in evoluzione dei futuri sistemi avanzati di assistenza alla guida (ADAS). Progettati per la guida a mani libere in ambienti urbani complessi, i radar Gen 8 di Aptiv offrono una percezione superiore e un’efficienza dei costi attraverso unità radar frontali e angolari, garantendo affidabilità in tutte le condizioni atmosferiche e capacità di percezione 4D.

- Nel ottobre 2025, Mobileye ha annunciato un’espansione significativa della sua presenza in India attraverso una collaborazione strategica con VVDN Technologies Pvt. Ltd., una delle principali aziende indiane di servizi di ingegneria e produzione di primo livello. In base a questo Memorandum of Understanding (MoU), le due aziende lavoreranno insieme per localizzare soluzioni chiave ADAS, inclusi sistemi basati sulla famiglia di chip EyeQ™ e sensori associati, per supportare i produttori di automobili indiani. Questa partnership mira a sfruttare la roadmap globale dei prodotti di Mobileye e le tecnologie avanzate di assistenza alla guida con le profonde capacità locali di ingegneria e produzione di VVDN, consentendo un più rapido time-to-market e personalizzazione per i produttori automobilistici indiani e le loro piattaforme pronte per l’esportazione.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, Tipo di veicolo, Canale di vendita, Utente finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Il LDWS integrerà sempre più il riconoscimento delle corsie guidato dall’IA per migliorare l’accuratezza in condizioni di scarsa visibilità e strade complesse.

- I produttori di automobili espanderanno l’adozione del LDWS nei veicoli di fascia media e di ingresso poiché l’ADAS diventa una caratteristica di sicurezza standard.

- Le architetture di fusione dei sensori che combinano telecamere, radar e LiDAR miglioreranno l’affidabilità del sistema e supporteranno livelli di automazione più elevati.

- Gli aggiornamenti software over-the-air consentiranno miglioramenti continui delle prestazioni del LDWS e la ricalibrazione del sistema senza visite di servizio.

- Le flotte commerciali adotteranno il LDWS in modo più aggressivo per ridurre i tassi di incidenti e soddisfare gli obiettivi di conformità alla sicurezza aziendale.

- Gli organismi di regolamentazione di tutto il mondo inaspriranno i mandati di sicurezza, accelerando l’integrazione OEM su tutte le nuove piattaforme veicolari.

- Le soluzioni LDWS aftermarket guadagneranno terreno man mano che la tecnologia diventa più facile da installare e più conveniente.

- L’integrazione con l’elettronica avanzata dell’abitacolo e i controller di dominio centralizzati semplificherà l’elaborazione e ridurrà la latenza.

- I mercati emergenti vedranno una rapida crescita man mano che le normative locali evolvono e i veicoli abilitati all’ADAS diventano più accessibili.

- Gli ecosistemi collaborativi tra OEM automobilistici, aziende di semiconduttori e fornitori di software ADAS guideranno le innovazioni di prossima generazione del LDWS.