Panoramica del Mercato

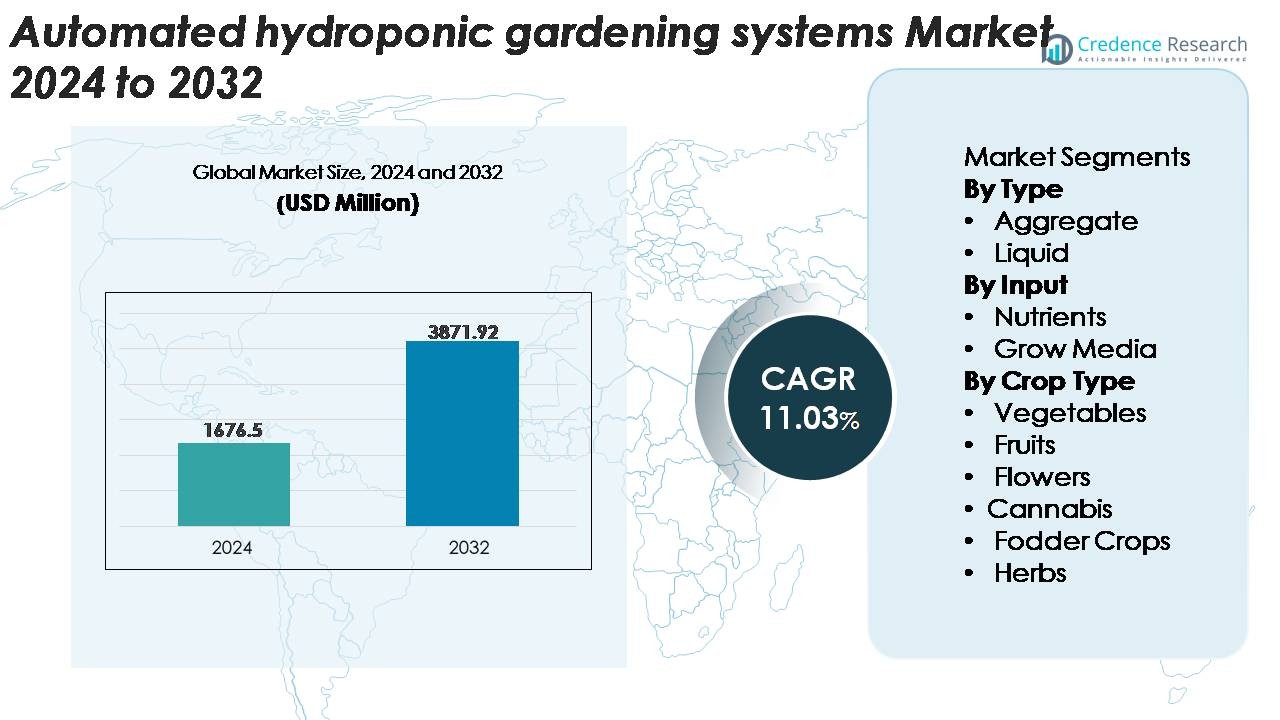

Il mercato globale dei Sistemi di Giardinaggio Idroponico Automatizzato è stato valutato a 1.676,5 milioni di USD nel 2024 e si prevede che raggiungerà i 3.871,92 milioni di USD entro il 2032, espandendosi a un CAGR dell’11,03% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Giardinaggio Idroponico Automatizzato 2024 |

1.676,5 Milioni di USD |

| Mercato dei Sistemi di Giardinaggio Idroponico Automatizzato, CAGR |

11,03% |

| Dimensione del Mercato dei Sistemi di Giardinaggio Idroponico Automatizzato 2032 |

3.871,92 Milioni di USD |

Il mercato dei sistemi di giardinaggio idroponico automatizzato è modellato da un gruppo diversificato di attori globali, tra cui Hydroponic Systems International, General Hydroponics, Pegasus Agritech, Heliospectra AB, Logiqs B.V., Village Farms International, Rockwool A/S, Thanet Earth Limited, The Scotts Company LLC e Koninklijke Philips N.V. Queste aziende competono attraverso avanzamenti nell’automazione, illuminazione orticola a LED, distribuzione precisa dei nutrienti e infrastrutture agricole controllate e scalabili. Il Nord America guida il mercato globale con una quota del 37–39%, supportata da una robusta adozione delle tecnologie di agricoltura indoor e una forte partecipazione degli innovatori agritech. L’Europa segue con una quota del 28–30%, guidata da reti di serre avanzate e iniziative di produzione alimentare focalizzate sulla sostenibilità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei sistemi di giardinaggio idroponico automatizzato è stato valutato a 1.676,5 milioni di USD nel 2024 e si prevede che raggiungerà i 3.871,92 milioni di USD entro il 2032, crescendo a un CAGR dell’11,03%, guidato dall’adozione crescente in ambienti residenziali e commerciali.

- I forti driver di mercato includono la crescente domanda di prodotti coltivati in casa senza pesticidi e l’integrazione diffusa di sensori IoT, unità di dosaggio automatiche e controllo climatico intelligente che consente una coltivazione precisa e a bassa manutenzione.

- I trend chiave includono la rapida espansione dei giardini interni intelligenti, i sistemi di crescita ottimizzati a LED, le rastrelliere verticali modulari e le soluzioni nutritive basate su abbonamento, supportate dalle innovazioni di attori leader come Heliospectra AB, Logiqs B.V. e General Hydroponics.

- I vincoli di mercato includono i costi iniziali elevati, le curve di apprendimento tecnico per gli utenti alle prime armi e la dipendenza da alimentazione ininterrotta e stabilità del sistema, che possono influire sull’adozione nelle regioni sensibili ai costi.

- A livello regionale, il Nord America è in testa con il 37-39%, seguito dall’Europa al 28-30% e dall’Asia-Pacifico al 22-24%; a livello di segmento, i sistemi di tipo aggregato detengono la quota maggiore, mentre le verdure dominano la categoria delle colture.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo

I sistemi aggregati rappresentano il sottosegmento dominante, detenendo la quota di mercato più grande grazie alla loro forte compatibilità con installazioni scalabili per hobbisti e commerciali. La loro struttura di supporto radicata stabile, il minor rischio di intasamento del sistema e l’idoneità per configurazioni a goccia e a flusso e riflusso guidano l’adozione continua. Questi sistemi supportano anche una varietà più ampia di colture e consentono ai coltivatori di regolare finemente i livelli di umidità e aerazione con una complessità operativa minima. L’idroponica a base liquida continua ad espandersi, in particolare nei setup completamente automatizzati a film nutritivo e a coltura in acque profonde, ma la sua adozione rimane secondaria a causa delle maggiori esigenze di monitoraggio e dipendenza dalle pompe.

- Ad esempio, la produzione commerciale di basilico in sistemi a più livelli, le piattaforme a tecnica del film nutritivo (NFT) operano tipicamente con velocità di flusso del canale di circa 1,5 a 2,0 L/min per canale, un intervallo ampiamente raccomandato per garantire una consegna costante dei nutrienti senza saturare eccessivamente le radici.

Per Input

I nutrienti costituiscono il sottosegmento principale, catturando la quota maggiore poiché il dosaggio preciso dei nutrienti influenza direttamente i tassi di crescita delle piante, l’uniformità delle colture e l’ottimizzazione del rendimento in ambienti idroponici automatizzati. Formulazioni avanzate di nutrienti multi-parte progettate per sistemi di dosaggio automatico supportano la stabilità del pH costante e un rapido assorbimento dei nutrienti, rendendoli integrali sia per installazioni commerciali che residenziali di alto livello. I substrati di coltivazione continuano a guadagnare terreno, in particolare i substrati inerti come la fibra di cocco e la perlite, ma la loro quota complessiva rimane inferiore perché gli input di nutrienti richiedono rifornimenti ripetuti e rappresentano un componente di costo ricorrente nell’operazione del sistema.

- Ad esempio, i substrati di fibra di cocco tamponata di CANNA presentano una porosità riempita d’aria di circa il 28% e una capacità di ritenzione idrica superiore al 60%, consentendo livelli stabili di umidità nella zona delle radici in sistemi commerciali di pomodori che si estendono per oltre 1.000 m², supportando anche una distribuzione uniforme dell’EC durante i cicli di fertirrigazione di 24 ore.

Per Tipo di Coltura

Le verdure rimangono il sotto-segmento di coltura dominante, rappresentando la quota maggiore grazie alla forte domanda domestica e commerciale di verdure a foglia, pomodori, cetrioli e peperoni coltivati in condizioni prevedibili e prive di pesticidi. I sistemi idroponici automatizzati garantiscono una consegna costante dei nutrienti, il controllo del clima e cicli di raccolta rapidi, rendendoli ideali per la produzione di verdure ad alto turnover. Frutti, fiori, erbe aromatiche, foraggi e cannabis continuano a crescere come segmenti specializzati, con la cannabis che mostra un’adozione accelerata nelle regioni con quadri normativi per la coltivazione. Tuttavia, la produzione di verdure mantiene la leadership a causa dei volumi di consumo globale più elevati e delle durate delle colture più brevi che supportano la raccolta automatizzata durante tutto l’anno.

Principali Fattori di Crescita

Crescente Urbanizzazione e Domanda di Produzione Alimentare Efficiente in Spazio

L’accelerazione dell’urbanizzazione e la riduzione delle terre arabili continuano a stimolare la domanda di sistemi di produzione alimentare ad alto rendimento ed efficienti in termini di spazio, posizionando il giardinaggio idroponico automatizzato come una soluzione pratica per le città moderne. I consumatori e i coltivatori commerciali si rivolgono sempre più a moduli di agricoltura verticale, unità da balcone e scaffali interni che ottimizzano lo spazio limitato disponibile offrendo una produzione affidabile. Le tecnologie di automazione, tra cui dosaggio programmabile, irrigazione intelligente e array di sensori integrati, riducono ulteriormente l’intervento umano e consentono anche agli utenti inesperti di mantenere una salute delle piante costante. Le famiglie urbane preferiscono questi sistemi per la loro capacità di produrre verdure fresche, erbe aromatiche e frutti durante tutto l’anno senza suolo, parassiti o interruzioni legate al clima. Inoltre, le iniziative governative di città intelligenti e gli incentivi per l’agricoltura urbana supportano l’adozione tra gli utenti residenziali, le scuole e i programmi comunitari. Poiché le regioni densamente popolate cercano l’autosufficienza e catene di approvvigionamento alimentare localizzate, i sistemi di giardinaggio idroponico automatizzato diventano fondamentali per affrontare gli obiettivi di sostenibilità, l’accessibilità alimentare e l’interesse dei consumatori per i prodotti puliti e privi di pesticidi.

· Ad esempio, la piattaforma orticola LED ELIXIA di Heliospectra si integra con il software helioCORE™ dell’azienda per fornire programmazione automatizzata della luce, gestione dell’intensità e controllo spettrale multicanale. Il sistema è ampiamente utilizzato in scaffali di agricoltura verticale con più livelli, consentendo ai coltivatori di regolare finemente le condizioni di illuminazione per prestazioni costanti delle colture.

Progressi nell’Automazione Basata su Sensori e Tecnologie Agricole Intelligenti

L’innovazione tecnologica accelera fortemente l’adozione di sistemi idroponici automatizzati, specialmente quando i sensori IoT, i controller guidati dall’IA e le piattaforme di monitoraggio connesse al cloud diventano più convenienti e accessibili. I sistemi dotati di dosaggio automatico dei nutrienti, regolazione del pH, controllo del clima e rilevamento delle anomalie in tempo reale riducono significativamente il rischio di errore umano e garantiscono prestazioni costanti delle colture. I coltivatori beneficiano di dashboard ricche di dati che forniscono informazioni sulle condizioni della zona radicale, sull’uso dell’acqua, sui cicli di crescita delle colture e sull’efficienza del sistema, consentendo decisioni precise e regolazioni predittive. L’integrazione dell’apprendimento automatico consente ai sistemi avanzati di ottimizzare i programmi di illuminazione, i modelli di aerazione e la calibrazione dei nutrienti in base al tipo di coltura, alle letture ambientali e ai risultati di resa precedenti. Queste innovazioni supportano aziende agricole commerciali, strutture di ricerca e utenti domestici intelligenti che cercano coltivazioni affidabili e ad alta resa con un minimo di lavoro. Mentre l’automazione continua a espandersi nell’agricoltura residenziale e industriale, l’idroponica potenziata dai sensori rimarrà al centro dell’agricoltura moderna in ambienti controllati.

- Ad esempio, il sistema IntelliDose di Autogrow regola il pH e l’EC con una precisione di dosaggio entro ±0.1 pH e ±0.1 mS/cm, mentre i suoi moduli multi-sensore monitorano in tempo reale temperatura, umidità e livelli di nutrienti attraverso le zone.

Aumento della Preferenza dei Consumatori per Prodotti Senza Pesticidi e Sostenibili

La crescente consapevolezza sulla sicurezza alimentare, l’agricoltura senza sostanze chimiche e la sostenibilità è diventata un importante catalizzatore per l’adozione del giardinaggio idroponico automatizzato. I consumatori richiedono sempre più verdure fresche, erbe e frutta coltivate senza pesticidi, fertilizzanti sintetici o contaminanti del suolo, preferenze che i sistemi idroponici automatizzati supportano naturalmente. Questi sistemi utilizzano significativamente meno acqua rispetto all’agricoltura tradizionale, spesso riducendo il consumo fino al 90% grazie a design di ricircolo che minimizzano gli sprechi. Inoltre, la capacità di coltivare tutto l’anno in ambienti interni controllati garantisce una fornitura costante indipendentemente dalla variabilità climatica esterna, dalle siccità o dal degrado del suolo. Per le famiglie, le unità idroponiche offrono l’attrattiva della produzione alimentare iper-locale, riducendo la dipendenza dalle catene di approvvigionamento a lunga distanza e abbassando le emissioni di gas serra associate al trasporto. Nel frattempo, aziende e istituzioni adottano l’idroponica per soddisfare le priorità ESG e gli impegni di approvvigionamento sostenibile. Mentre la gestione ambientale e gli acquisti attenti alla salute guadagnano slancio a livello globale, la domanda di tecnologie di produzione alimentare automatizzate ed ecologiche continua a rafforzarsi.

Tendenze Chiave & Opportunità

Espansione degli Ecosistemi di Giardinaggio Intelligente Domestico

L’aumento dell’adozione delle case intelligenti crea nuove opportunità per i produttori di integrare sistemi di giardinaggio idroponico automatizzati con ecosistemi connessi più ampi. Gli utenti si aspettano sempre più un controllo senza interruzioni tramite app mobili, assistenti vocali e piattaforme collegate al cloud che consentono di monitorare i livelli di pH, i programmi di illuminazione, il dosaggio dei nutrienti e il progresso della crescita da qualsiasi luogo. Kit idroponici da banco compatti, scaffali verticali modulari e giardini interni plug-and-play attirano i consumatori tecnologicamente avanzati in cerca di convenienza, sostenibilità e freschezza a casa. I produttori stanno rispondendo con luci di crescita a LED integrate, cartucce di nutrienti automatizzate, avvisi predittivi e ricariche di consumabili basate su abbonamento. La tendenza è ulteriormente rafforzata dal crescente interesse per il benessere, la produzione di cibo biologico e il giardinaggio hobbistico tra le fasce demografiche più giovani. Man mano che le aspettative dei consumatori si spostano verso l’agricoltura indoor a bassa manutenzione e guidata da app, le aziende che offrono sistemi intuitivi, esteticamente progettati e completamente automatizzati sono destinate a catturare una crescita significativa nel segmento residenziale.

- Ad esempio, il sistema Bounty Elite abilitato Wi-Fi di AeroGarden si connette all’app AeroGarden e supporta il controllo automatizzato dei cicli della pompa, con il suo array LED a spettro completo da 50 W che fornisce intensità luminose fino a 2.500 lumen per sostenere la crescita di erbe e verdure a foglia in ambienti interni compatti.

Crescente Adozione Commerciale tra Ristoranti, Rivenditori e Istituzioni

Gli stabilimenti commerciali, inclusi ristoranti, supermercati, hotel, università e campus aziendali, stanno adottando sempre più sistemi idroponici automatizzati per produrre ingredienti freschi in loco e migliorare il branding della sostenibilità. Le operazioni dal campo alla tavola beneficiano di una riduzione degli sprechi, una qualità del sapore migliorata e un controllo del raccolto in tempo reale, rendendo l’idroponica un’opzione attraente per ambienti culinari e di vendita al dettaglio. I sistemi automatizzati semplificano i requisiti di manodopera garantendo una produzione costante attraverso la gestione climatica integrata, il dosaggio dei nutrienti e l’irrigazione automatizzata. I rivenditori sfruttano le esposizioni idroponiche in-store per promuovere freschezza e trasparenza, consentendo ai clienti di assistere alla crescita delle colture in tempo reale. Le istituzioni adottano i sistemi per scopi di ricerca, educativi e programmi alimentari autosufficienti. L’opportunità commerciale continua ad espandersi mentre le aziende cercano metodi convenienti per coltivare erbe speciali, microgreens e prodotti di alta qualità con output prevedibile, impronta minima e migliorato controllo dell’inventario.

· Ad esempio, il modello Commercial di Urban Cultivator è ampiamente utilizzato in ristoranti e scuole di cucina e dispone di irrigazione completamente automatizzata e camere di crescita gestite climaticamente. L’unità supporta più vassoi contemporaneamente e utilizza un’illuminazione LED a spettro completo controllata intorno a 4.000 K per mantenere uno sviluppo costante dei microgreens tra le varietà.

Opportunità per un’Agricoltura Sostenibile ed Efficiente nell’Uso dell’Acqua in Regioni Aride

La coltivazione idroponica rappresenta un’opportunità trasformativa per le regioni che affrontano scarsità d’acqua, condizioni del suolo degradate e climi estremi. I sistemi idroponici automatizzati offrono significativi risparmi d’acqua attraverso la ricircolazione e la consegna controllata dei nutrienti, rendendoli altamente adatti per le regioni aride e semi-aride del Medio Oriente, Africa e parti dell’Asia. I governi e gli sviluppatori privati investono sempre più nell’agricoltura in ambiente controllato (CEA) per ridurre la dipendenza dalle importazioni alimentari e rafforzare la resilienza dell’approvvigionamento interno. L’automazione migliora ulteriormente la fattibilità riducendo i requisiti di competenze operative e consentendo il monitoraggio remoto nelle serre desertiche su larga scala. Con il cambiamento climatico che intensifica le sfide legate alla fertilità del suolo e alla disponibilità di acqua dolce, l’idroponica diventa una soluzione strategica per la produzione alimentare sostenibile. Questo crea nuove opportunità di investimento per fornitori di tecnologia, sviluppatori agritech e integratori focalizzati sull’agricoltura resiliente.

Principali Sfide

Alti Costi Iniziali di Capitale e Complessità Tecnica

Nonostante il forte potenziale di mercato, l’alto investimento iniziale rimane un ostacolo principale all’adozione diffusa dei sistemi idroponici automatizzati. Le installazioni di livello commerciale richiedono una spesa sostanziale per l’illuminazione a LED per la crescita, il controllo del clima, le pompe, le unità di dosaggio, i sensori e il software di controllo automatizzato. Anche le unità residenziali con caratteristiche avanzate possono risultare proibitive per gli utenti alle prime armi. La complessità tecnica aggrava ulteriormente la sfida, poiché i coltivatori devono comprendere la chimica dei nutrienti, la gestione dell’acqua e la manutenzione del sistema per ottenere risultati ottimali. Sebbene l’automazione riduca la supervisione umana, la risoluzione di problemi come guasti alle pompe, squilibri di nutrienti o fluttuazioni del pH richiede ancora conoscenze specializzate. Questi fattori rallentano l’adozione tra i consumatori principianti e le piccole imprese, specialmente nei mercati sensibili al prezzo. I produttori devono affrontare le barriere di costo attraverso design modulari, configurazioni scalabili e automazione user-friendly per sbloccare una penetrazione di mercato più ampia.

Vulnerabilità ai Guasti del Sistema e Rischi Operativi

I sistemi di giardinaggio idroponico automatizzati dipendono fortemente da un’alimentazione continua, dall’accuratezza dei sensori e dalla stabilità delle operazioni meccaniche. Un singolo malfunzionamento della pompa, un errore di dosaggio o un’interruzione elettrica possono rapidamente interrompere il flusso di nutrienti e l’ossigenazione, mettendo a rischio interi cicli di coltivazione. I guasti del sistema sono particolarmente significativi nelle installazioni su larga scala dove cluster di piante ad alta densità dipendono uniformemente dai processi automatizzati. Inoltre, i problemi software, la deriva dei sensori e le imprecisioni di calibrazione possono compromettere la stabilità ambientale e richiedere un intervento immediato per evitare la perdita del raccolto. Sebbene l’automazione migliori l’efficienza, concentra anche il rischio aumentando la dipendenza da sottosistemi interconnessi. I coltivatori devono investire in alimentazione di riserva, componenti ridondanti e audit di sistema di routine per mitigare le vulnerabilità operative. Questi rischi rappresentano sfide continue per l’affidabilità, specialmente per i nuovi utenti e gli operatori con vincoli di costo.

Analisi Regionale

Nord America

Il Nord America detiene la quota di mercato più grande, circa il 37–39%, grazie all’adozione precoce delle tecnologie agricole a ambiente controllato, alla forte domanda dei consumatori per prodotti privi di pesticidi e all’ampia integrazione dell’automazione basata su sensori nell’agricoltura residenziale e commerciale. Gli Stati Uniti guidano la regione con un’alta adozione tra le famiglie urbane, i ristoranti e le istituzioni di ricerca che investono nell’agricoltura di precisione. Finanziamenti favorevoli per le startup agri-tech e l’espansione delle iniziative di agricoltura verticale accelerano ulteriormente l’implementazione dei sistemi. La crescita del Canada è alimentata dalle operazioni in serre a clima controllato che si affidano all’idroponica automatizzata per mantenere la produzione di colture durante tutto l’anno nonostante le rigide variazioni stagionali.

Europa

L’Europa rappresenta circa il 28–30% della quota di mercato globale, sostenuta da forti politiche di sostenibilità, crescente interesse dei consumatori per i cibi biologici e ampie reti di agricoltura indoor in tutta l’Europa occidentale. Paesi come i Paesi Bassi, la Germania e la Francia promuovono l’innovazione idroponica attraverso cluster di serre altamente automatizzati e crescenti investimenti nelle infrastrutture di agricoltura urbana. Regolamenti ambientali rigorosi e obiettivi di efficienza energetica incoraggiano l’adozione di luci di crescita a LED, piattaforme di ottimizzazione dei nutrienti e sistemi automatizzati di gestione del pH e del CO₂. Crescenti partnership al dettaglio, concetti di farm-to-store e integrazione dell’idroponica in programmi educativi e comunitari rafforzano ulteriormente l’espansione regionale.

Asia-Pacifico

L’Asia-Pacifico rappresenta il 22–24% del mercato ed è la regione in più rapida espansione grazie alla rapida crescita delle popolazioni urbane, alla limitata terra coltivabile e alla crescente domanda di sistemi di produzione alimentare affidabili. Giappone e Corea del Sud sono leader nell’adozione di fattorie indoor completamente automatizzate, mentre la Cina accelera l’integrazione idroponica all’interno di progetti di agricoltura intelligente su larga scala. Le nazioni del Sud-est asiatico adottano sempre più sistemi compatti automatizzati per supportare le famiglie urbane e i piccoli coltivatori commerciali. I programmi governativi di modernizzazione agricola, il crescente consumo della classe media e gli investimenti in tecnologie agricole efficienti in termini di acqua sono i principali fattori trainanti. La traiettoria di crescita della regione è ulteriormente rafforzata dall’espansione delle infrastrutture di serre in India e Australia.

America Latina

L’America Latina cattura il 6–8% del mercato globale, influenzata dal crescente interesse per l’agricoltura efficiente in termini di risorse e dalla crescente penetrazione delle serre idroponiche in paesi come Brasile, Messico e Cile. La volatilità climatica e le sfide della degradazione del suolo rendono l’idroponica automatizzata particolarmente attraente per una produzione stabile di verdure ed erbe durante tutto l’anno. L’adozione commerciale sta gradualmente aumentando tra i produttori alimentari di alta gamma, le catene di ospitalità e le istituzioni di ricerca. Tuttavia, i costi iniziali più elevati dei sistemi e la limitata competenza tecnica rallentano l’adozione nei mercati più piccoli. Il continuo supporto governativo per l’agricoltura sostenibile e l’ecosistema agri-tech in espansione della regione aiutano a rafforzare le prospettive di crescita a medio termine.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa detiene una quota di mercato del 5-6%, ma dimostra un forte potenziale a lungo termine a causa della grave scarsità d’acqua, delle condizioni climatiche difficili e della forte dipendenza dalle importazioni alimentari. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e Israele investono significativamente in progetti di agricoltura idroponica automatizzata e verticale per migliorare la sicurezza alimentare domestica. L’automazione aiuta a ottimizzare l’uso dell’acqua, ridurre il lavoro operativo e mantenere rese costanti in ambienti desertici. In Africa, l’adozione è ancora emergente, guidata da progetti pilota, hub di innovazione agricola e programmi supportati da ONG che promuovono l’agricoltura urbana efficiente in termini di risorse. Lo sviluppo graduale delle infrastrutture sosterrà un’espansione regionale costante.

Segmentazioni di Mercato:

Per Tipo

Per Input

- Nutrienti

- Substrati di Coltivazione

Per Tipo di Coltura

- Verdure

- Frutta

- Fiori

- Cannabis

- Colture Foraggere

- Erbe Aromatiche

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei sistemi di giardinaggio idroponico automatizzato è caratterizzato da un mix di produttori agritech affermati, fornitori di soluzioni per la smart-home, aziende di tecnologia per serre e startup emergenti guidate dall’IoT. I concorrenti competono sulle capacità di automazione, la precisione nella gestione dei nutrienti, la scalabilità del sistema e la facilità di adozione da parte dei consumatori. Le aziende leader si concentrano sull’integrazione di sensori avanzati, algoritmi di illuminazione adattiva e monitoraggio basato su cloud per differenziare le prestazioni e l’affidabilità dei prodotti. Le partnership con ecosistemi smart-home, marchi di giardinaggio al dettaglio e operatori di agricoltura commerciale rafforzano ulteriormente la presenza sul mercato. Molti fornitori perseguono modelli basati su abbonamento per cartucce di nutrienti, aggiornamenti software e servizi di manutenzione per migliorare i ricavi ricorrenti. Le pipeline di innovazione enfatizzano sempre più rack modulari per l’agricoltura verticale, sistemi compatti da banco e controller alimentati da AI su misura per diversi gruppi di utenti. Con l’aumento dell’interesse dei consumatori per i prodotti coltivati in casa senza pesticidi e i coltivatori commerciali che cercano coltivazioni stabili tutto l’anno, la competizione si intensifica attorno all’efficienza dei costi, all’ottimizzazione energetica, alla durata del sistema e al design estetico, guidando un continuo avanzamento tecnologico in tutto il mercato.

Analisi dei Principali Attori

- Hydroponic Systems International (Spagna)

- General Hydroponics (Stati Uniti)

- Pegasus Agritech (India)

- Heliospectra AB (Svezia)

- Logiqs B.V. (Paesi Bassi)

- The Scotts Company LLC (Stati Uniti)

- Koninklijke Philips N.V. (Paesi Bassi)

Sviluppi Recenti

- Ad ottobre 2025, Hydroponic Systems International ha pubblicato nuove linee guida tecniche sull’integrazione delle trappole adesive con il controllo biologico nei moderni programmi IPM per serre idroponiche, rafforzando il suo focus su soluzioni avanzate di gestione dei parassiti che supportano la coltivazione automatizzata ad alto rendimento.

- A dicembre 2024, Heliospectra AB ha introdotto le sue soluzioni LED multi-canale Dynamic MITRA X C3 e C4, offrendo controllo preciso dello spettro, zonizzazione dinamica e strumenti di progettazione avanzati per ottimizzare le prestazioni delle colture in serre automatizzate e fattorie indoor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Input, Tipo di coltura e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I sistemi di giardinaggio idroponico automatizzati integreranno sempre più controlli basati su AI per il dosaggio dei nutrienti, l’ottimizzazione dell’illuminazione e la gestione predittiva delle colture.

- L’adozione di unità di giardinaggio indoor compatte e plug-and-play crescerà man mano che le famiglie daranno priorità a prodotti freschi e privi di pesticidi con manutenzione minima.

- Le fattorie commerciali, i ristoranti e i rivenditori espanderanno le installazioni idroponiche in loco per migliorare la resilienza della catena di approvvigionamento e la freschezza del prodotto.

- I progressi nelle luci di crescita LED a basso consumo energetico ridurranno i costi operativi e supporteranno una più ampia diffusione dei sistemi in ambienti residenziali e industriali.

- La precisione dei sensori e l’analisi in tempo reale rafforzeranno l’affidabilità del sistema, consentendo un monitoraggio preciso di pH, EC, CO₂ e condizioni ambientali.

- I modelli di agricoltura verticale si espanderanno, guidati dalla domanda di produzione ad alta densità in regioni urbane con spazio limitato.

- L’adozione dell’idroponica in regioni aride e con scarsità d’acqua accelererà grazie ai forti vantaggi di efficienza idrica.

- I produttori introdurranno sistemi modulari e scalabili per soddisfare utenti che vanno dai principianti ai coltivatori commerciali.

- I modelli di consegna di nutrienti e consumabili basati su abbonamento diventeranno più comuni, aumentando i flussi di entrate ricorrenti.

- La collaborazione tra aziende agritech, piattaforme smart-home e fornitori di tecnologia per serre guiderà l’innovazione continua e l’espansione del mercato.