Panoramica del Mercato

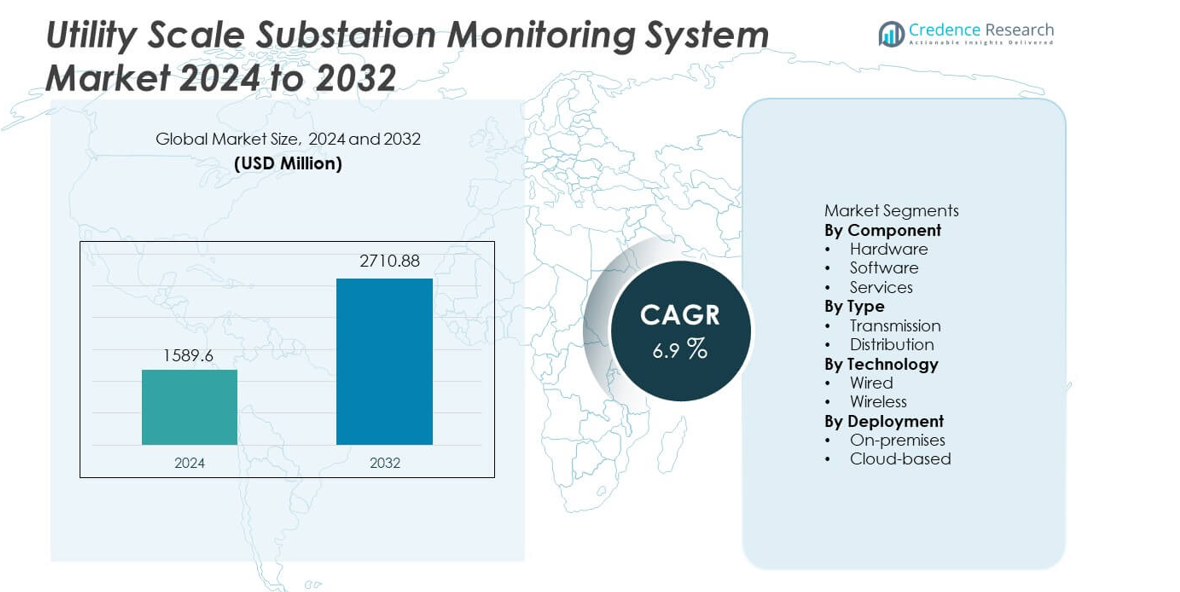

Il mercato del Sistema di Monitoraggio delle Sottostazioni su Scala Industriale è stato valutato a 1.589,6 milioni di USD nel 2024 e si prevede che raggiungerà 2.710,88 milioni di USD entro il 2032, registrando un CAGR del 6,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Sistema di Monitoraggio delle Sottostazioni su Scala Industriale 2024 |

1.589,6 milioni di USD |

| Mercato del Sistema di Monitoraggio delle Sottostazioni su Scala Industriale, CAGR |

6,9% |

| Dimensione del Mercato del Sistema di Monitoraggio delle Sottostazioni su Scala Industriale 2032 |

2.710,88 milioni di USD |

Il mercato del Sistema di Monitoraggio delle Sottostazioni su Scala Industriale vede una forte partecipazione di Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions e Hyundai Electric & Energy Systems. Questi attori si concentrano su piattaforme di monitoraggio integrate, sottostazioni digitali e capacità di manutenzione predittiva per supportare l’affidabilità della rete. La loro forza risiede in soluzioni end-to-end, competenze EPC e contratti di utilità a lungo termine. Il Nord America guida il mercato globale con una quota di mercato del 34%, supportata da ampi programmi di modernizzazione della rete, alta adozione di sottostazioni digitali e rigide normative sull’affidabilità. Una forte capacità di investimento e un’adozione precoce della tecnologia rafforzano la leadership regionale e sostengono il vantaggio competitivo.

Approfondimenti di Mercato

- Il mercato del Sistema di Monitoraggio delle Sottostazioni su Scala Industriale è stato valutato a 1.589,6 milioni di USD nel 2024 e si prevede che raggiungerà 2.710,88 milioni di USD entro il 2032, crescendo a un CAGR del 6,9% durante il periodo di previsione.

- La crescita del mercato è guidata da programmi di modernizzazione della rete, infrastrutture di sottostazioni invecchiate e crescente domanda di visibilità in tempo reale delle risorse per ridurre le interruzioni e prolungare la vita delle apparecchiature.

- L’hardware rimane il segmento leader con una quota di mercato del 46%, supportato da una forte domanda di sensori, dispositivi elettronici intelligenti e relè di monitoraggio nelle sottostazioni di trasmissione.

- L’attività competitiva si concentra su sottostazioni digitali, analisi predittive e manutenzione basata sulle condizioni, con i principali attori che rafforzano le capacità EPC e le offerte di servizi di ciclo di vita.

- Il Nord America guida con una quota di mercato del 34%, seguito dall’Asia Pacifico al 28% e dall’Europa al 26%, mentre l’America Latina e il Medio Oriente & Africa mostrano un’adozione costante guidata da aggiornamenti mirati della rete.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Componente:

Il segmento dei componenti include hardware, software e servizi, con l’hardware che detiene una quota di mercato dominante del 46%. Le utility danno priorità all’hardware come dispositivi elettronici intelligenti, sensori e relè di monitoraggio per garantire la visibilità degli asset in tempo reale. L’invecchiamento delle infrastrutture di rete e l’aumento dei carichi di rete stimolano forti investimenti in apparecchiature di monitoraggio fisico. L’hardware offre rilevamento diretto dei guasti, monitoraggio della temperatura e monitoraggio delle condizioni a livello di sottostazione. Le utility preferiscono implementazioni guidate dall’hardware perché questi sistemi supportano lunghi cicli di vita operativi e alta affidabilità. L’integrazione di sensori avanzati e relè digitali rafforza le strategie di protezione degli asset. L’aumento della spesa in conto capitale per i programmi di modernizzazione della rete supporta ulteriormente il predominio dell’hardware nelle sottostazioni su scala utility.

- Ad esempio, ABB ha implementato la serie Relion 670 di IED con frequenze di campionamento di 4.800 campioni al secondo per l’analisi dei guasti in tempo reale.

Per Tipo:

Il segmento per tipo copre le sottostazioni di trasmissione e distribuzione, dove le sottostazioni di trasmissione rappresentano una quota di mercato leader del 58%. Gli asset di trasmissione ad alta tensione comportano un maggiore rischio operativo e impatto finanziario durante i guasti. Le utility concentrano gli investimenti di monitoraggio sulle sottostazioni di trasmissione per evitare interruzioni su larga scala e interruzioni a cascata della rete. Le reti di trasmissione richiedono anche un monitoraggio continuo a causa dei flussi di energia a lunga distanza e del complesso bilanciamento del carico. La crescita delle interconnessioni transfrontaliere e l’evacuazione dell’energia rinnovabile aumentano le esigenze di monitoraggio a livello di trasmissione. La pressione normativa per l’affidabilità della rete accelera ulteriormente l’adozione. Il monitoraggio avanzato migliora la localizzazione dei guasti, la durata degli asset e l’efficienza operativa nelle sottostazioni di trasmissione.

- Ad esempio, Hitachi Energy ha implementato i sistemi Lumada APM elaborando oltre 10.000 punti dati sensoriali al secondo sugli asset di trasmissione.

Per Tecnologia:

Il segmento tecnologico è costituito da sistemi cablati e wireless, con la tecnologia cablata che domina con una quota di mercato del 63%. Le utility preferiscono soluzioni cablate per la trasmissione stabile dei dati, la minore latenza e il maggiore controllo della sicurezza informatica. Le reti cablate supportano grandi volumi di dati provenienti da sensori, relè e sistemi di protezione. Questi sistemi garantiscono un monitoraggio ininterrotto in ambienti elettromagnetici difficili. Le utility implementano ampiamente la tecnologia cablata nelle sottostazioni critiche dove l’affidabilità rimane non negoziabile. La compatibilità a lungo termine delle infrastrutture supporta anche l’adozione cablata. Sebbene le soluzioni wireless suscitino interesse, la tecnologia cablata rimane la scelta principale per le implementazioni di monitoraggio delle sottostazioni su scala utility critiche per la missione.

Principale Motore di Crescita

Modernizzazione della Rete e Infrastrutture Invecchiate

Le utility investono pesantemente nei sistemi di monitoraggio per aggiornare le infrastrutture delle sottostazioni invecchiate. Molti asset di trasmissione e distribuzione superano i cicli di vita operativi progettati. I sistemi di monitoraggio forniscono visibilità in tempo reale sulle condizioni degli asset, lo stress termico e il comportamento dei guasti. Le utility utilizzano queste informazioni per prevenire guasti e prolungare la vita delle apparecchiature. I programmi di modernizzazione della rete guidati dal governo accelerano ulteriormente l’adozione. L’espansione dell’integrazione delle energie rinnovabili aumenta anche le esigenze di monitoraggio nelle sottostazioni. Le sottostazioni digitali richiedono flussi di dati continui per un funzionamento stabile. Questa combinazione di pressione per la sostituzione degli asset e iniziative di modernizzazione guida fortemente la domanda di sistemi di monitoraggio delle sottostazioni su scala utility.

- Ad esempio, Siemens Energy ha implementato unità Sensformer che catturano i dati di temperatura del trasformatore ogni 1 secondo per un monitoraggio continuo delle condizioni.

Aumento della Domanda di Affidabilità della Rete e Prevenzione dei Blackout

L’affidabilità della rete rimane una priorità assoluta per le utility che affrontano una crescente domanda di energia. I guasti alle sottostazioni causano blackout su larga scala con un alto impatto economico. I sistemi di monitoraggio consentono un rilevamento precoce dei guasti e una manutenzione predittiva. Le utility riducono i tempi di inattività non pianificati agendo su avvisi in tempo reale. L’elettrificazione crescente dei trasporti e dell’industria aggiunge ulteriore stress alle sottostazioni. I regolatori impongono standard di affidabilità più severi in tutte le regioni. Le utility rispondono implementando piattaforme di monitoraggio avanzate. Questi sistemi migliorano la localizzazione dei guasti, la gestione del carico e i tempi di risposta. Gli investimenti focalizzati sull’affidabilità rimangono quindi un motore di crescita fondamentale per il mercato.

- Ad esempio, GE Grid Solutions ha implementato unità di misurazione fasoriale che operano a 60 fotogrammi al secondo per rilevare l’instabilità della tensione nelle sottostazioni di trasmissione.

Integrazione di Energie Rinnovabili e Generazione Distribuita

La rapida crescita delle energie rinnovabili modifica i modelli di flusso di potenza attraverso le reti. Le sottostazioni ora gestiscono carichi variabili da fonti solari ed eoliche. I sistemi di monitoraggio aiutano le utility a mantenere la stabilità della tensione e l’equilibrio della rete. Le analisi in tempo reale supportano decisioni operative più rapide in condizioni fluttuanti. Le risorse energetiche distribuite aumentano la complessità della rete sia a livello di trasmissione che di distribuzione. Le utility richiedono un monitoraggio continuo per evitare congestioni e sovraccarichi delle apparecchiature. Le piattaforme di monitoraggio supportano anche strategie di automazione della rete. Il passaggio verso reti fortemente rinnovabili guida fortemente la domanda di soluzioni avanzate di monitoraggio delle sottostazioni.

Tendenza e Opportunità Chiave

Adozione di Sottostazioni Digitali e Analisi Avanzata

Le utility implementano sempre più sottostazioni digitali con sensori intelligenti e sistemi di automazione. Le piattaforme di monitoraggio si integrano con relè digitali e sistemi di controllo. Le analisi avanzate trasformano i dati grezzi in informazioni utili. Le utility utilizzano le analisi per prevedere i guasti e ottimizzare i programmi di manutenzione. Questa tendenza riduce i costi operativi e le ispezioni manuali. I fornitori che offrono analisi integrate ottengono un forte vantaggio competitivo. Le piattaforme abilitate al cloud migliorano ulteriormente la scalabilità e l’accesso remoto. L’adozione di sottostazioni digitali crea opportunità a lungo termine per i fornitori di sistemi di monitoraggio sia in nuove installazioni che in progetti di retrofit.

- Ad esempio, i relè di protezione digitale MELPRO di Mitsubishi Electric elaborano valori campionati a 4.800 campioni al secondo per supportare le analisi in tempo reale nelle sottostazioni digitali.

Crescita dei Modelli di Manutenzione Basata sulle Condizioni e Predittiva

Le utility passano dalla manutenzione basata sul tempo a strategie basate sulle condizioni. I sistemi di monitoraggio forniscono dati continui sulla salute degli asset. I modelli predittivi identificano i primi segni di degrado dell’isolamento o stress termico. Questo approccio riduce i costi di manutenzione e migliora l’utilizzo degli asset. Le utility estendono la vita delle apparecchiature mantenendo gli standard di sicurezza. La tendenza supporta la domanda di sensori avanzati e piattaforme software. I fornitori che offrono capacità predittive ottengono tassi di adozione più elevati. L’espansione dei programmi di manutenzione predittiva crea opportunità di crescita sostenuta nel mercato dei sistemi di monitoraggio delle sottostazioni.

- Ad esempio, l’EcoStruxure™ Transformer Expert di Schneider Electric analizza gli input dei sensori con cicli di aggiornamento dei dati inferiori a un’ora per supportare le decisioni di manutenzione predittiva.

Principale Sfida

Alto Investimento Iniziale e Complessità di Integrazione

I sistemi di monitoraggio delle sottostazioni richiedono un investimento iniziale significativo. L’hardware, l’infrastruttura di comunicazione e il software aumentano i costi del progetto. L’integrazione con le sottostazioni esistenti rimane tecnicamente complessa. Le aziende devono gestire la compatibilità tra diverse generazioni di apparecchiature. La carenza di personale qualificato rallenta ulteriormente la distribuzione. I vincoli di bilancio ritardano l’adozione nelle regioni sensibili ai costi. Le aziende affrontano anche lunghi cicli di approvazione per i progetti di capitale. Queste barriere finanziarie e tecniche limitano una penetrazione più rapida del mercato. I fornitori devono affrontare l’efficienza dei costi e la semplicità di integrazione per superare questa sfida.

Rischi di Sicurezza Informatica e Problemi di Gestione dei Dati

L’aumento della digitalizzazione espone le sottostazioni a minacce informatiche. I sistemi di monitoraggio generano grandi volumi di dati operativi sensibili. Le aziende devono proteggere le reti di comunicazione dagli attacchi informatici. La conformità alle normative sulla sicurezza informatica aumenta la complessità del sistema. Il sovraccarico di dati sfida anche i team delle aziende che mancano di competenze avanzate in analisi. Una cattiva gestione dei dati riduce l’efficacia del sistema. Le preoccupazioni per le vulnerabilità di accesso remoto rallentano l’adozione del cloud. I rischi di sicurezza informatica e i problemi di gestione dei dati limitano quindi la distribuzione. Affrontare la sicurezza e la governance dei dati rimane fondamentale per la crescita del mercato a lungo termine.

Analisi Regionale

Nord America

Il Nord America rappresenta una quota di mercato del 34% nel mercato dei Sistemi di Monitoraggio delle Sottostazioni su Scala Utility, guidato da forti investimenti nella modernizzazione della rete e da rigorosi standard di affidabilità. Le aziende si concentrano sui sistemi di monitoraggio per gestire le risorse di trasmissione invecchianti e prevenire blackout su larga scala. L’alta penetrazione delle sottostazioni digitali e delle analisi avanzate supporta un’adozione costante. La regione beneficia della precoce adozione di pratiche di manutenzione basate sulle condizioni. L’integrazione crescente delle energie rinnovabili aumenta ulteriormente la domanda di monitoraggio nelle sottostazioni di trasmissione. Una forte supervisione normativa e un’elevata capacità di spesa delle aziende continuano a sostenere la posizione di leadership del Nord America nel mercato globale.

Europa

L’Europa detiene una quota di mercato del 26%, supportata da obiettivi aggressivi per le energie rinnovabili e reti di trasmissione di energia transfrontaliere. Le aziende implementano sistemi di monitoraggio per garantire la stabilità della rete sotto carichi rinnovabili variabili. I programmi di sostituzione delle infrastrutture invecchianti in Europa occidentale e settentrionale guidano investimenti sostenuti. L’enfasi sull’automazione della rete e sulle sottostazioni digitali accelera l’adozione della tecnologia. I mandati normativi sulla affidabilità della rete e l’efficienza energetica supportano ulteriormente la distribuzione. Le aziende danno anche priorità a soluzioni di monitoraggio conformi alla sicurezza informatica. Questi fattori posizionano l’Europa come un contributore chiave alla crescita del mercato globale.

Asia Pacifico

L’Asia Pacifico rappresenta una quota di mercato del 28%, guidata dalla rapida espansione della rete e dall’aumento della domanda di elettricità. Gli investimenti su larga scala nelle infrastrutture di trasmissione supportano una forte adozione dei sistemi di monitoraggio. Paesi come Cina e India danno priorità al monitoraggio delle sottostazioni per gestire la complessità della rete e ridurre i blackout. Le aggiunte di capacità rinnovabile aumentano la necessità di visibilità in tempo reale delle risorse. Le aziende adottano soluzioni di monitoraggio per supportare l’espansione delle reti ad alta tensione. Le riforme del settore energetico sostenute dal governo rafforzano ulteriormente la domanda. L’Asia Pacifico rimane il mercato regionale in più rapida crescita.

America Latina

L’America Latina rappresenta una quota di mercato del 7%, supportata da continui aggiornamenti delle infrastrutture elettriche. Le aziende di servizi investono in sistemi di monitoraggio per migliorare l’affidabilità della rete e ridurre le perdite tecniche. L’espansione dei progetti di energia rinnovabile aumenta i requisiti di monitoraggio presso le sottostazioni di trasmissione. I vincoli di bilancio limitano la rapida implementazione, ma i programmi di modernizzazione mirati sostengono la crescita. I paesi si concentrano sulla riduzione della durata delle interruzioni attraverso una migliore rilevazione dei guasti. I finanziamenti internazionali per i progetti di rete supportano anche l’adozione. La regione mostra progressi costanti nell’implementazione dei sistemi di monitoraggio.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato del 5%, guidata dall’espansione della rete e dagli sforzi di diversificazione energetica. Le aziende di servizi implementano sistemi di monitoraggio per supportare le reti di trasmissione ad alta tensione. La crescita dei progetti di energia rinnovabile e transfrontalieri aumenta la domanda di monitoraggio degli asset. Gli ambienti operativi difficili aumentano la necessità di monitorare in tempo reale le condizioni delle apparecchiature. Gli investimenti nelle iniziative di smart grid supportano un’adozione graduale. Sebbene l’implementazione rimanga selettiva, lo sviluppo a lungo termine delle infrastrutture sostiene la crescita del mercato regionale.

Segmentazioni di Mercato:

Per Componente

- Hardware

- Software

- Servizi

Per Tipo

- Trasmissione

- Distribuzione

Per Tecnologia

Per Implementazione

- On-premises

- Basata su cloud

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

L’analisi della panoramica competitiva evidenzia Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions, e Hyundai Electric & Energy Systems come partecipanti leader. Queste aziende competono attraverso portafogli completi di monitoraggio delle sottostazioni che combinano sensori, dispositivi elettronici intelligenti, software di analisi e servizi di integrazione. I leader di mercato sfruttano forti capacità EPC e relazioni a lungo termine con le utility per assicurarsi grandi progetti di trasmissione. I giocatori si concentrano su piattaforme di sottostazioni digitali, monitoraggio basato sulle condizioni e analisi predittiva per rafforzare la differenziazione. Gli investimenti strategici mirano alla modernizzazione della rete, al supporto dell’integrazione delle rinnovabili e ad architetture pronte per la cybersecurity. Le aziende espandono anche le offerte di servizi per includere la gestione del ciclo di vita e il monitoraggio remoto. La competizione rimane intensa poiché i fornitori bilanciano l’efficienza dei costi con funzionalità avanzate. L’innovazione continua, l’affidabilità del sistema e l’integrazione senza soluzione di continuità con le infrastrutture esistenti definiscono il vantaggio competitivo in questo mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Siemens Energy

- ABB Ltd.

- Schneider Electric

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Eaton Corporation

- Larsen & Toubro

- Toshiba Energy Systems & Solutions

- Hyundai Electric & Energy Systems

Sviluppi Recenti

- A settembre 2024, Siemens Energy ha firmato contratti di aggiornamento della rete con Eletrobras in Brasile. L’ambito includeva il monitoraggio online dei gas disciolti per stazioni di trasformazione e sottostazioni.

- A febbraio 2024, General Electric ha lanciato GridBeats tramite il business Grid Solutions di GE Vernova. GridBeats mira al monitoraggio digitale e all’automazione per l’infrastruttura della rete.

- A marzo 2023, Tohoku Electric Power ha ordinato a Toshiba Energy Systems di creare uno STATCOM. Questo STATCOM aiuterà a fornire energia alla rete in modo più efficace e migliorerà il funzionamento regolare durante trasmissioni di potenza complesse, aumentando così l’affidabilità in caso di guasti nei sistemi di trasmissione.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Tipo, Tecnologia, Implementazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le utility espanderanno le implementazioni di monitoraggio per supportare programmi di modernizzazione della rete su larga scala.

- Le sottostazioni digitali guideranno una maggiore domanda di piattaforme di monitoraggio integrate.

- L’adozione della manutenzione predittiva aumenterà su asset di trasmissione e distribuzione.

- Le utility daranno priorità al monitoraggio in tempo reale della salute degli asset per ridurre i rischi di interruzioni.

- L’integrazione delle energie rinnovabili intensificherà le esigenze di monitoraggio presso le sottostazioni ad alta tensione.

- I sistemi di monitoraggio cablati rimarranno dominanti nelle applicazioni critiche delle utility.

- Le architetture di monitoraggio pronte per la cybersecurity guadagneranno una maggiore adozione.

- Le analisi abilitate al cloud supporteranno la gestione remota delle sottostazioni.

- Le utility investiranno in servizi di ciclo di vita per migliorare le prestazioni degli asset.

- Le regioni emergenti accelereranno l’adozione attraverso aggiornamenti mirati della trasmissione.