Panoramica del Mercato Globale dei Sistemi di Somministrazione di Ossido Nitrico Inalato (iNO)

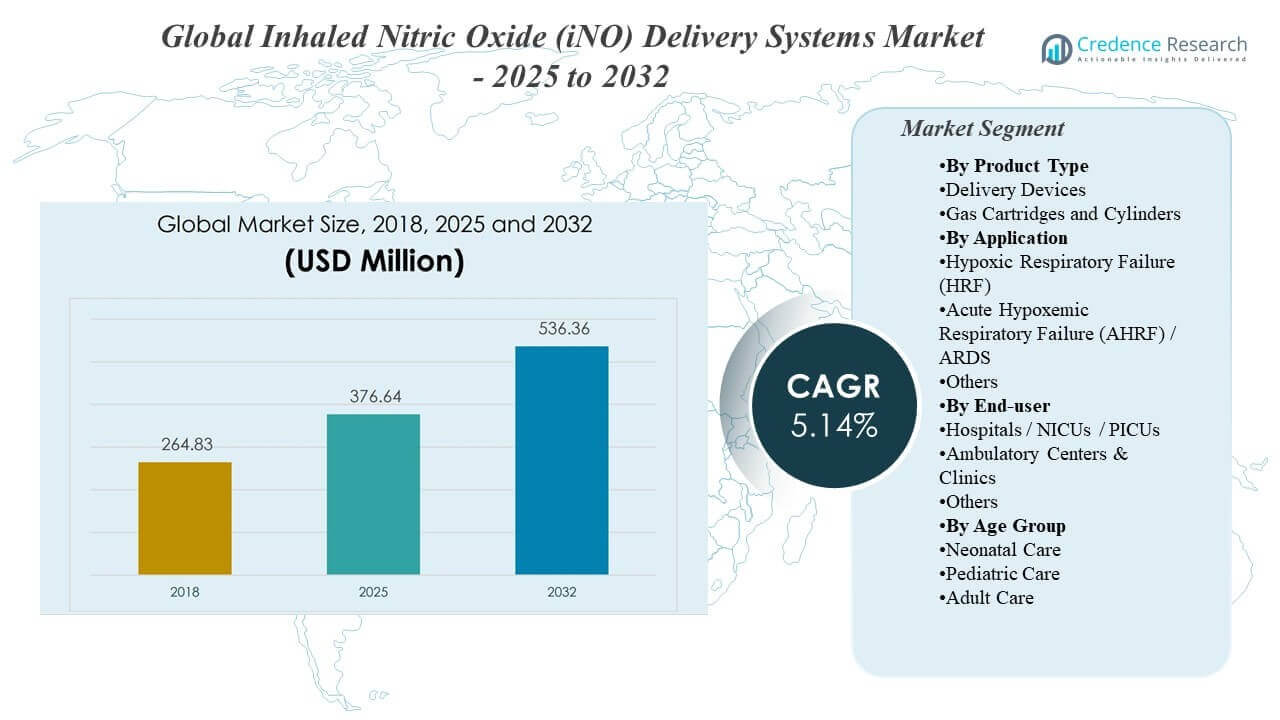

Il Mercato Globale dei Sistemi di Somministrazione di Ossido Nitrico Inalato (iNO) è stato valutato a 264,83 milioni di USD nel 2018, ha raggiunto 376,64 milioni di USD nel 2025 ed è previsto che cresca fino a 536,36 milioni di USD entro il 2032, espandendosi a un CAGR del 5,14% durante il periodo 2025–2032. L’uso nell’assistenza critica ospedaliera rimane l’ancora di domanda più forte perché la terapia con ossido nitrico inalato viene tipicamente avviata, titolata e monitorata in ambienti controllati di terapia intensiva e neonatale che richiedono hardware di somministrazione compatibile, team respiratori addestrati e monitoraggio continuo dei gas. Lo slancio della crescita è supportato anche dall’aumento dell’utilizzo al di fuori dei percorsi esclusivamente neonatali, poiché i protocolli di terapia intensiva, la portabilità dei dispositivi e l’integrazione del flusso di lavoro migliorano in più siti.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Sistemi di Somministrazione di Ossido Nitrico Inalato (iNO) 2025 |

376,64 milioni di USD |

| Mercato dei Sistemi di Somministrazione di Ossido Nitrico Inalato (iNO), CAGR |

5,14% |

| Dimensione del Mercato dei Sistemi di Somministrazione di Ossido Nitrico Inalato (iNO) 2032 |

536,36 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato si espanda da 376,64 milioni di USD (2025) a 536,36 milioni di USD (2032), riflettendo un CAGR del 5,14% (2025–2032).

- L’assistenza pediatrica ha rappresentato la principale domanda per fascia d’età con una quota del 74,3% nel 2025, riflettendo la forte dipendenza clinica dalla terapia iNO nei percorsi respiratori neonatali e pediatrici.

- Ospedali / NICU / PICU hanno rappresentato la quota maggiore di utenti finali con il 78,9% nel 2025, supportati dai requisiti di monitoraggio e dai flussi di lavoro di somministrazione integrati nei ventilatori.

- Il Fallimento Respiratorio Ipoxico (HRF) ha guidato la domanda applicativa con una quota del 47,1% nel 2025, rafforzata da protocolli di cura consolidati e pratiche di riduzione del dosaggio in contesti acuti.

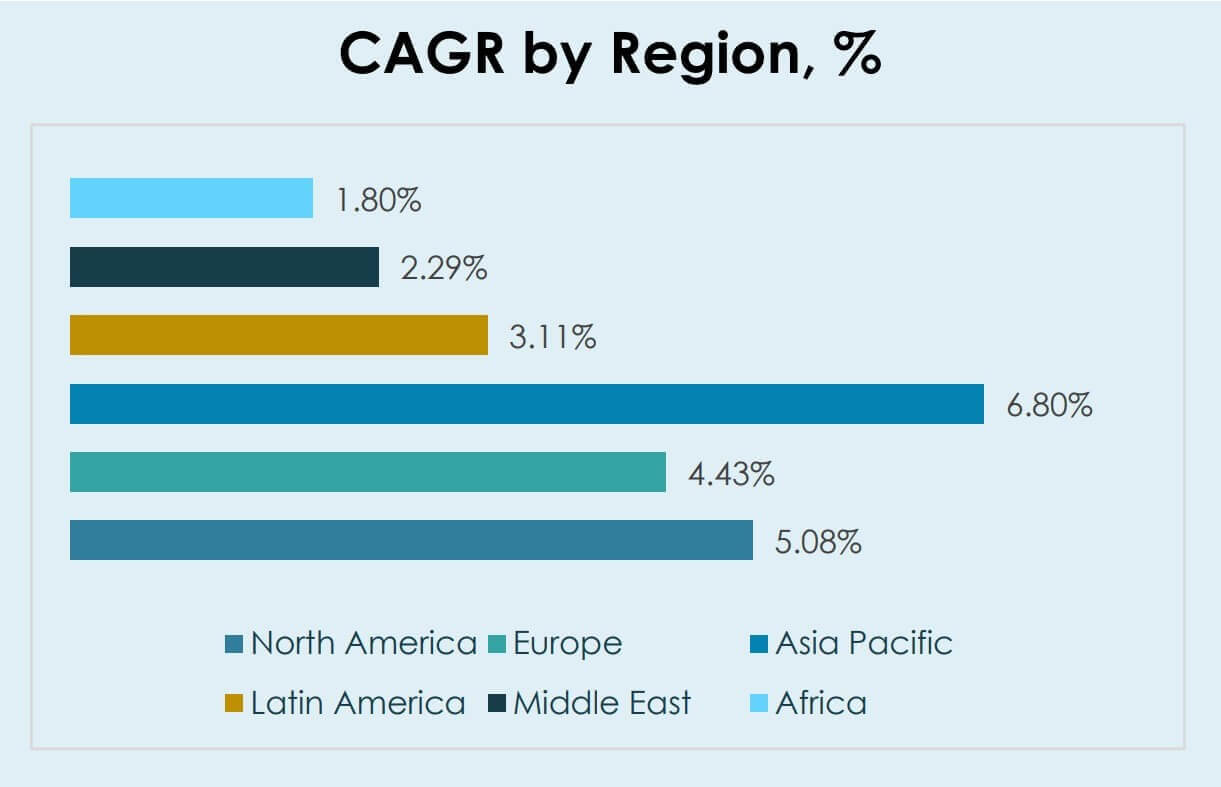

- L’Asia Pacifico è posizionata come la regione in più rapida crescita con un CAGR del 6,80% (2025–2032), superando il Nord America (5,08%) e l’Europa (4,43%) nello stesso periodo.

Analisi dei Segmenti

La domanda di soluzioni per il Mercato Globale dei Sistemi di Somministrazione di Ossido Nitrico Inalato (iNO) rimane concentrata in contesti di cura respiratoria ad alta intensità dove il controllo continuo del dosaggio, il monitoraggio dei gas e la compatibilità con i ventilatori sono essenziali. I percorsi clinici nel fallimento respiratorio neonatale e pediatrico mantengono l’utilizzo strutturalmente supportato, e le decisioni di approvvigionamento spesso danno priorità ai blocchi di sicurezza, all’affidabilità della somministrazione del dosaggio e alla facilità di integrazione nei circuiti respiratori esistenti. L’uso ricorrente di consumabili e le esigenze di servizio influenzano anche le considerazioni sul costo totale di proprietà, in particolare per i centri ad alto volume.

Le preferenze di configurazione del prodotto spesso riflettono un equilibrio tra la familiarità con il flusso di lavoro installato e i requisiti di efficienza operativa. Le strutture con protocolli stabiliti in ICU e NICU tendono a valorizzare approcci di consegna standardizzati che riducono il tempo di configurazione e semplificano la formazione del personale. L’adozione di design di consegna migliorati è anche legata alle esigenze di portabilità, al carico di manutenzione e alla capacità di supportare un dosaggio coerente attraverso diverse modalità di ventilazione e profili dei pazienti.

Approfondimenti per Tipo di Prodotto

Le Cartucce e i Cilindri di Gas hanno mantenuto la posizione di leader nel 2025 grazie ai flussi di lavoro ereditati ampiamente diffusi che si basano su forniture di gas standardizzate e procedure di gestione familiari negli ambienti ICU. I formati di fornitura di gas supportano modelli di acquisto ricorrenti poiché i requisiti di configurazione e rifornimento della terapia creano una domanda costante nei centri ad alto volume. Le priorità di controllo delle infezioni e standardizzazione incoraggiano anche l’uso di consumabili compatibili che si allineano con i circuiti respiratori stabiliti. I Dispositivi di Consegna beneficiano di innovazioni continue legate alla semplificazione del flusso di lavoro e alla portabilità, specialmente per i siti che cercano un’integrazione più facile di distribuzione e monitoraggio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Applicazione

L’Insufficienza Respiratoria Ipoxica (HRF) ha rappresentato la quota maggiore del 47,1% nel 2025. I percorsi HRF nella cura neonatale e pediatrica supportano un utilizzo sostenuto poiché l’inizio e la titolazione della terapia sono strettamente protocollizzati e monitorati negli ambienti NICU. La gestione dell’HRF spesso comporta un’osservazione continua e uno svezzamento strutturato, il che aumenta l’utilizzo del sistema di consegna per caso. La domanda di Insufficienza Respiratoria Ipoxemica Acuta (AHRF) / ARDS è supportata da carichi di lavoro più ampi in terapia intensiva e dalla valutazione dell’uso di iNO nella gestione della grave ipossiemia dove il monitoraggio e il controllo del dosaggio rimangono centrali.

Approfondimenti per Utente Finale

Gli Ospedali / NICU / PICU hanno rappresentato la quota maggiore del 78,9% nel 2025. Gli ambienti ospedalieri rimangono dominanti perché la terapia iNO richiede integrazione con il ventilatore, monitoraggio in tempo reale e capacità di escalation rapida che si allineano con l’infrastruttura e il personale dell’ICU. La concentrazione di casi neonatali e pediatrici idonei in NICU e PICU aumenta anche l’intensità di utilizzo negli ambienti ospedalieri. I Centri Ambulatoriali & Cliniche rimangono più piccoli ma continuano a guadagnare rilevanza dove flussi di lavoro di consegna semplificati e la decentralizzazione delle cure espandono le impostazioni fattibili per l’inizio e il monitoraggio della terapia.

Approfondimenti per Gruppo di Età

La Cura Pediatrica ha rappresentato la quota maggiore del 74,3% nel 2025. I percorsi pediatrici e neonatali continuano a ancorare la domanda perché il valore clinico è ben stabilito in specifici flussi di lavoro di gestione dell’insufficienza respiratoria e dell’ipertensione polmonare che sono strettamente monitorati. Gli ambienti di cura pediatrica ad alta intensità supportano l’aderenza ai requisiti di dosaggio, monitoraggio e sicurezza che influenzano la selezione e i cicli di sostituzione dei dispositivi. La crescita della Cura Adulta è influenzata dalle dinamiche di adozione in terapia intensiva e dall’espansione dei protocolli di gestione delle insufficienze respiratorie gravi che richiedono una consegna di dosaggio coerente e compatibilità con le attrezzature respiratorie dell’ICU.

Fattori Trainanti del Mercato dei Sistemi di Consegna di Ossido Nitrico Inalato

Espansione della capacità di cura respiratoria in NICU/PICU e uso di terapie protocollizzate

L’aumento della capacità di terapia intensiva neonatale e pediatrica incrementa il numero di siti capaci di somministrare e monitorare la terapia con iNO. I percorsi clinici per l’ipossiemia grave e condizioni correlate spesso richiedono un dosaggio controllato e un monitoraggio continuo, supportando un utilizzo costante dei sistemi di erogazione. I protocolli standardizzati incoraggiano flussi di lavoro ripetibili che aumentano l’uso del dispositivo per episodio di paziente idoneo. L’approvvigionamento favorisce anche sistemi che riducono gli errori di configurazione e supportano prestazioni di dosaggio coerenti in diverse configurazioni di ventilatori.

- Ad esempio, l’INOmax EVOLVE DS di Mallinckrodt combina il sistema di erogazione principale, il sistema di monitoraggio, 2 vani per cilindri, un miscelatore elettronico e sistemi di backup in un unico involucro, mentre ogni mini-cilindro da 0,4 L pesa 1,43 lb, contiene 4.880 ppm di INOmax ed è riempito a 3.000 psig, supportando la configurazione standardizzata e il dosaggio controllato nei flussi di lavoro di terapia intensiva neonatale.

Sostituzione della base installata e modernizzazione del flusso di lavoro negli ospedali

Gli ospedali mantengono flotte miste di apparecchiature respiratorie e spesso perseguono la modernizzazione per migliorare le caratteristiche di sicurezza, l’integrazione del monitoraggio e l’affidabilità operativa. I cicli di sostituzione sono modellati dall’economia del ciclo di vita, dal supporto del servizio e dalla necessità di mantenere l’operatività nelle unità ad alta intensità. La standardizzazione tra le stanze della terapia intensiva e le reti multi-sito aumenta anche la domanda di piattaforme di erogazione coerenti che semplificano la formazione e riducono la variabilità. Le caratteristiche moderne di erogazione possono ridurre il carico sui clinici e migliorare la coerenza tra i team di cura.

- Ad esempio, il GENOSYL DS di VERO Biotech utilizza una console da 16,0 lb e una cassetta monouso da 1,0 lb, supporta impostazioni di dosaggio da 1 a 80 ppm ed è configurato con due console di erogazione completamente ridondanti, caratteristiche che supportano direttamente la portabilità, la standardizzazione del sistema e l’operatività in ambienti ad alta intensità.

Domanda ricorrente di consumabili, cartucce e continuità della catena di approvvigionamento

I componenti consumabili e di fornitura sono ripetutamente richiesti per la configurazione della terapia, la somministrazione continua e il mantenimento di flussi di lavoro coerenti. I centri ad alto volume generano modelli di acquisto ricorrenti che supportano flussi di entrate stabili nelle categorie di gas e accessori. L’affidabilità della fornitura diventa un fattore decisionale chiave poiché qualsiasi interruzione può disturbare i protocolli della terapia intensiva e la gestione del paziente. Di conseguenza, la selezione dei fornitori spesso enfatizza la disponibilità, la risposta del supporto e la compatibilità con i circuiti respiratori esistenti.

Casi d’uso più ampi nella terapia intensiva e adozione guidata dal monitoraggio nella cura dell’ipossiemia grave

I team di terapia intensiva continuano a valutare l’erogazione di iNO nella gestione dell’ipossiemia grave dove sono richieste risposta rapida e monitoraggio continuo. L’adozione è supportata da capacità di monitoraggio migliorate, blocchi di sicurezza e integrazione del flusso di lavoro che riducono la variabilità nella somministrazione del dosaggio. Poiché i carichi di lavoro respiratori gravi rimangono strutturalmente presenti negli ospedali, la domanda di sistemi di erogazione affidabili rimane supportata in molte regioni. La familiarità clinica e gli investimenti nella formazione del personale aiutano anche a sostenere l’utilizzo dove i protocolli sono stabiliti.

Sfide del Mercato dei Sistemi di Somministrazione di Ossido Nitrico Inalato

La sensibilità ai costi e i vincoli di approvvigionamento rimangono un fattore limitante, in particolare nelle regioni dove i budget delle terapie intensive sono ridotti e l’adozione della terapia dipende dai rimborsi e dai cicli di finanziamento ospedaliero. I sistemi di somministrazione devono competere per i budget di capitale insieme a ventilatori, sistemi di monitoraggio e altre attrezzature respiratorie, il che può allungare i tempi di acquisto e rallentare gli aggiornamenti. Inoltre, gli ospedali spesso danno priorità alle attrezzature per le cure critiche multiuso, ritardando gli investimenti dedicati alla somministrazione di iNO a meno che i volumi clinici non giustifichino chiaramente la spesa.

- Ad esempio, il LungFit PH di Beyond Air genera ossido nitrico dall’aria ambiente invece che da cilindri, eroga 0,1–80 ppm su un range di flusso di 0,5–100 L/min e include un flusso di backup indipendente di 1 L/min a 220 ppm.

La complessità operativa crea anche barriere a un’adozione più ampia perché una somministrazione sicura richiede personale addestrato, compatibilità con i ventilatori e monitoraggio affidabile della dose erogata. La variabilità tra le attrezzature respiratorie e i protocolli specifici del sito può aumentare lo sforzo di integrazione, il che può limitare l’espansione in contesti a minore intensità di cura. La continuità della fornitura di gas e materiali di consumo può ulteriormente influenzare le decisioni di adozione, specialmente per le reti multi-sito che danno priorità a una logistica prevedibile. Questi fattori sollevano preoccupazioni sul costo totale di proprietà e possono portare a una preferenza per sistemi più semplici con garanzie di servizio e fornitura più solide.

Tendenze di Mercato e Opportunità

La portabilità e la semplificazione del flusso di lavoro stanno diventando sempre più importanti man mano che l’erogazione delle cure si sposta attraverso reti distribuite e gli ospedali cercano standardizzazione con un minore onere di formazione. I sistemi che riducono i passaggi di configurazione, migliorano la chiarezza del monitoraggio e si integrano senza problemi nei flussi di lavoro respiratori esistenti sono sempre più favoriti. Queste priorità supportano opportunità per aggiornamenti dei dispositivi e una penetrazione più ampia all’interno dei gruppi ospedalieri che desiderano prestazioni coerenti tra i siti. I fornitori che riducono i tempi di configurazione e consentono un’adozione più rapida da parte dei clinici possono guadagnare quota nei bandi di gara guidati dagli aggiornamenti.

- Ad esempio, il ventilatore da trasporto HAMILTON‑T1 di Hamilton Medical pesa 6,5 kg, fornisce fino a 8 ore di funzionamento a batteria con due batterie ed è costruito attorno all’approccio comune dell’interfaccia utente dell’azienda tra le impostazioni del ventilatore, il che supporta una standardizzazione più semplice dalle cure al letto al trasporto.

L’integrazione digitale e la cattura dei dati stanno rafforzando i criteri di acquisto man mano che gli ospedali aumentano l’attenzione sul monitoraggio, l’auditabilità e la conformità ai protocolli. I dispositivi che supportano un tracciamento affidabile della dose erogata, degli allarmi e della storia della terapia si allineano con le iniziative di sicurezza e qualità nelle cure critiche. Queste tendenze ampliano le opportunità per i fornitori che possono offrire modelli di servizio integrati ed ecosistemi di dispositivi allineati ai flussi di lavoro. L’interoperabilità con i sistemi IT ospedalieri e la diagnostica del servizio remoto possono ulteriormente differenziare i fornitori man mano che gli ospedali espandono l’infrastruttura di cura connessa.

Approfondimenti Regionali

Nord America

Si prevede che il Nord America cresca a un CAGR del 5,08% durante il periodo 2025–2032, supportato da protocolli di terapia ICU e NICU consolidati e da una maggiore penetrazione delle pratiche avanzate di monitoraggio respiratorio. Gli acquisti ospedalieri in Nord America spesso danno priorità all’affidabilità del dosaggio, all’integrazione del flusso di lavoro e al supporto del servizio, il che sostiene l’attività di sostituzione e aggiornamento. L’enfasi continua sulla standardizzazione nei sistemi ospedalieri supporta la domanda di piattaforme di consegna e accessori compatibili.

Europa

Si prevede che l’Europa si espanda a un CAGR del 4,43% dal 2025 al 2032, riflettendo un’adozione costante supportata da iniziative di modernizzazione ospedaliera e percorsi di cura critica basati su protocolli. Gli acquisti in Europa tendono a essere più sensibili al prezzo, aumentando l’enfasi sul valore del ciclo di vita, sul tempo di attività e sull’efficienza della manutenzione. La standardizzazione tra le reti ospedaliere pubbliche e private supporta anche la domanda di flussi di lavoro di consegna coerenti.

Asia Pacifico

Si prevede che l’Asia Pacifico registri la crescita più rapida con un CAGR del 6,80% nel periodo 2025–2032, trainata dall’espansione della capacità di cura critica, dall’aumento dell’accesso alla gestione respiratoria avanzata e dalla maggiore disponibilità di servizi specializzati neonatali e pediatrici. La costruzione di infrastrutture ospedaliere e l’aumento delle capacità cliniche supportano l’adozione di sistemi di erogazione di iNO dove i volumi di pazienti idonei aumentano. La crescita beneficia anche della modernizzazione dei flussi di lavoro di cura respiratoria nelle reti ospedaliere in espansione.

America Latina

Si prevede che l’America Latina cresca a un CAGR del 3,11% tra il 2025 e il 2032, con l’adozione influenzata dalla distribuzione disomogenea delle infrastrutture ICU e dai vincoli di bilancio nei sistemi sanitari. La domanda rimane concentrata negli ospedali terziari e nei principali centri neonatali dove sono disponibili monitoraggio e personale specializzato. La continuità dell’approvvigionamento e l’accessibilità economica continuano a influenzare le decisioni di acquisto, limitando l’espansione rapida in contesti con meno risorse.

Medio Oriente & Africa

Si prevede che la crescita in Medio Oriente sia del 2,29% CAGR (2025–2032) e quella in Africa sia del 1,80% CAGR (2025–2032), riflettendo un’espansione più lenta legata a una capacità ICU disomogenea, bilanci limitati e accesso variabile alla cura respiratoria specializzata. La domanda è in gran parte concentrata nei centri ad alta capacità che possono supportare la somministrazione e il monitoraggio sicuri. Le decisioni di acquisto spesso enfatizzano l’affidabilità dell’approvvigionamento, la disponibilità del servizio e la compatibilità con le attrezzature respiratorie ICU esistenti.

Panoramica Competitiva

La competizione nel mercato globale dei sistemi di erogazione di ossido nitrico inalato (iNO) è influenzata dall’affidabilità del sistema, dalla precisione del dosaggio, dai blocchi di sicurezza e dalla compatibilità con gli ambienti dei ventilatori ICU. I fornitori si differenziano attraverso l’integrazione del flusso di lavoro, la portabilità, le interfacce di monitoraggio e la reattività del servizio che supporta il tempo di attività nelle cure ad alta intensità. Gli acquirenti ospedalieri valutano comunemente il costo totale di proprietà tra consumabili, manutenzione e carico di formazione, il che aumenta l’importanza di modelli di servizio scalabili e dell’affidabilità dell’approvvigionamento.

Mallinckrodt Pharmaceuticals è posizionata attorno a una presenza clinica consolidata e alla capacità di supportare i flussi di lavoro ospedalieri che richiedono prestazioni di dosaggio costanti e un forte supporto clienti. L’evoluzione del portafoglio e i miglioramenti del sistema di erogazione supportano la continuità negli ambienti di base installata e aiutano a rispondere alle priorità ospedaliere in termini di standardizzazione e sicurezza. Il posizionamento commerciale beneficia anche delle relazioni tra gli stakeholder delle cure critiche e della capacità di allineare i sistemi di erogazione con l’uso guidato da protocolli in ICU e NICU.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Mallinckrodt Pharmaceuticals

- VERO Biotech

- Linde plc.

- Beyond Air Inc.

- Air Liquide Healthcare

- International Biomedical, Inc.

- Messer Medical (Messer Group GmbH)

- Matheson Tri-Gas

- Novlead Biotechnology Co., Ltd.

- SOL Spa

- Altri

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel febbraio 2025, Linde Gas & Equipment, parte di Linde plc, ha annunciato la presentazione di una domanda 510(k) alla FDA statunitense per NOXBOX I PLUS, un sistema di erogazione e monitoraggio dell’ossido nitrico per NOXIVENT, posizionandolo come un nuovo avanzamento del prodotto in questo mercato.

- Nel marzo 2025, Beyond Air Inc. ha anche annunciato una partnership con il Vanderbilt University Medical Center, che è diventato il primo sito di riferimento per LungFit PH per aiutare a valutare e mostrare i benefici clinici e operativi della sua tecnologia di ossido nitrico inalato senza serbatoio.

- Nel giugno 2025, Beyond Air ha annunciato la presentazione di un supplemento PMA alla FDA per LungFit PH II, una versione di nuova generazione del suo sistema di erogazione di ossido nitrico. L’azienda ha dichiarato che LungFit PH II è più piccolo, più leggero, pronto per il trasporto e progettato utilizzando il feedback dei terapisti respiratori, con l’obiettivo di espandere l’uso in più contesti di cura.

- Nel novembre 2025, Linde plc. ha affrontato azioni correttive legate alle prestazioni associate a un sistema di erogazione di ossido nitrico in condizioni operative specifiche. Questo sviluppo è importante perché la compatibilità con i ventilatori e la stabilità della dose rimangono requisiti di sicurezza fondamentali che influenzano direttamente le decisioni di acquisto degli ospedali e la fiducia nei protocolli.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 376,64 milioni |

| Previsione dei ricavi nel 2032 |

USD 536,36 milioni |

| Tasso di crescita (CAGR) |

5,14% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo di Prodotto, Per Applicazione, Per Utente Finale, Per Gruppo di Età |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Mallinckrodt Pharmaceuticals; VERO Biotech; Linde plc.; Beyond Air Inc.; Air Liquide Healthcare; International Biomedical, Inc.; Messer Medical (Messer Group GmbH); Matheson Tri-Gas; Novlead Biotechnology Co., Ltd.; SOL Spa; Altre aziende |

| Numero di pagine |

328 |

Segmentazione

Per Tipo di Prodotto

- Dispositivi di Erogazione

- Cartucce e Bombole di Gas

Per Applicazione

- Insufficienza Respiratoria Ipoxica (HRF)

- Insufficienza Respiratoria Ipoxemica Acuta (AHRF) / ARDS

- Altri

Per Utente Finale

- Ospedali / NICU / PICU

- Centri Ambulatoriali & Cliniche

- Altri

Per Gruppo d’Età

- Cura Neonatale

- Cura Pediatrica

- Cura Adulta

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa