Panoramica del Mercato

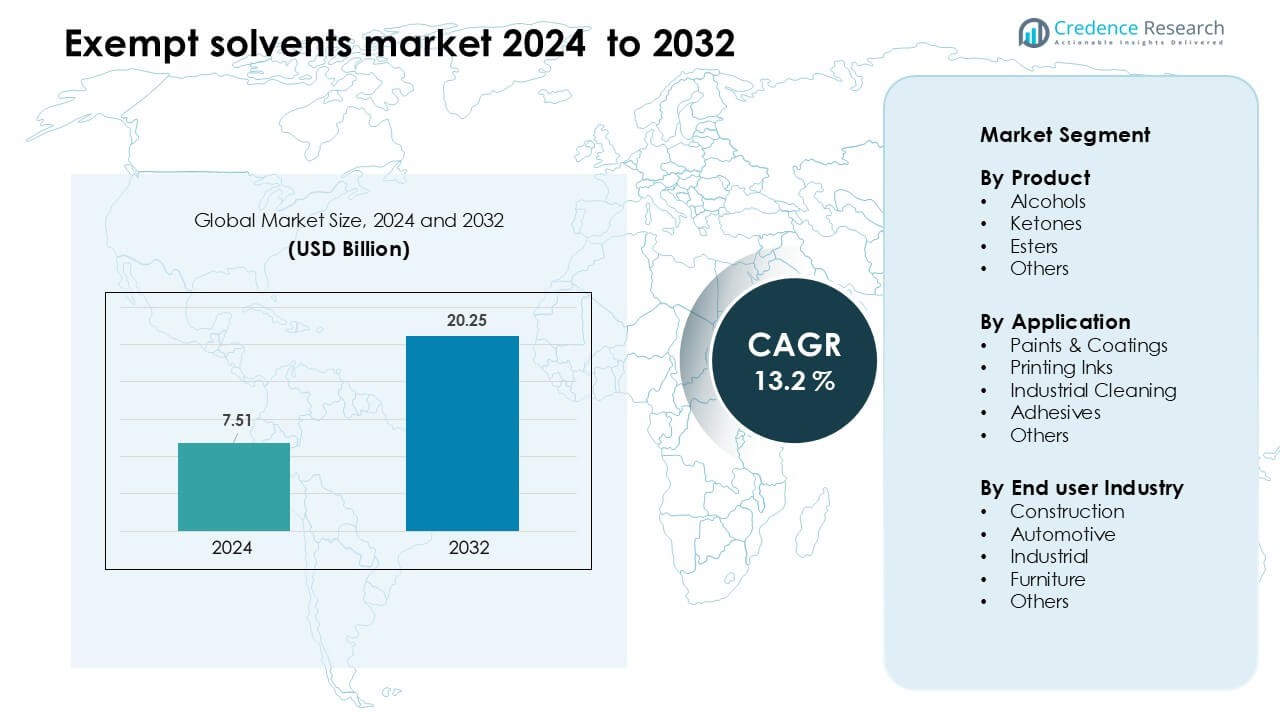

Il mercato dei solventi esenti è stato valutato a 7,51 miliardi di USD nel 2024 e si prevede che raggiungerà i 20,25 miliardi di USD entro il 2032, crescendo a un CAGR del 13,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Solventi Esenti 2024 |

7,51 Miliardi di USD |

| Mercato dei Solventi Esenti, CAGR |

13,2 % |

| Dimensione del Mercato dei Solventi Esenti 2032 |

20,25 Miliardi di USD |

Il mercato dei solventi esenti è influenzato da aziende leader come Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol e Moksha Chemicals. Questi attori rafforzano le loro posizioni attraverso portafogli di solventi ad alta purezza, formulazioni a basso contenuto di VOC conformi e continui investimenti in alternative sostenibili e bio-based. Supportano settori di utilizzo finale principali come rivestimenti, inchiostri da stampa, adesivi e pulizia industriale con soluzioni orientate alle prestazioni. Il Nord America è rimasto la regione leader nel 2024 con circa il 37% di quota, supportato da rigide normative ambientali, forte attività manifatturiera e alta adozione di tecnologie di solventi conformi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei solventi esenti ha raggiunto i 7,51 miliardi di USD nel 2024 e si prevede che toccherà i 20,25 miliardi di USD entro il 2032, crescendo a un CAGR del 13,2 %.

- La domanda cresce poiché normative più severe sui VOC spingono i produttori di rivestimenti, inchiostri da stampa e pulizia industriale verso sistemi di solventi conformi, con i solventi esenti a base di alcol che detengono la quota maggiore al 41%.

- Una tendenza chiave include l’aumento dell’adozione di gradi di solventi bio-based e a basso odore, guidati da obiettivi di sostenibilità e uso crescente in rivestimenti ad alte prestazioni e pulizia di precisione.

- La concorrenza rimane forte tra Celanese Corporation, BASF, Honeywell, Exxon Mobil, INEOS e LyondellBasell, con le aziende che si concentrano su miscele ad alta purezza e reti di fornitura regionali ampliate.

- Il Nord America guida con una quota del 37%, seguito dall’Europa al 30%, supportato da rigidi standard di emissione, mentre l’Asia Pacifico cresce più rapidamente grazie all’espansione nei settori delle costruzioni, automobilistico e industriale.

Analisi della Segmentazione del Mercato:

Per Prodotto

Gli alcoli hanno dominato il mercato dei solventi esenti nel 2024 con circa il 41% di quota. La forte domanda è venuta dai produttori alla ricerca di formulazioni a basso contenuto di VOC per rivestimenti, inchiostri e miscele per la pulizia. I solventi esenti a base di alcol offrivano rapida evaporazione, alta solubilità e ampia compatibilità con le resine, supportando il loro uso in prodotti industriali e architettonici. Chetoni ed esteri hanno registrato una crescita misurata mentre i produttori adottavano formulazioni più ecologiche, ma gli alcoli sono rimasti in testa grazie a una più ampia accettazione normativa e a una fornitura stabile. La crescente pressione per ridurre le emissioni e mantenere le prestazioni ha continuato a guidare l’adozione degli alcoli nei principali processi industriali.

- Ad esempio, Eastman Chemical Company offre un solvente alcolico esente da LVP-VOC chiamato EEH, che ha un punto di ebollizione di 226 °C e una pressione di vapore di 0,08 mmHg a 20 °C, fornendo una volatilità molto bassa mantenendo una forte capacità solvente.

Per Applicazione

Le vernici e i rivestimenti hanno detenuto la posizione di leader nel 2024 con una quota di quasi il 46%. La crescita è derivata dall’aumento dell’uso di solventi esenti nelle vernici architettoniche, nei ritocchi automobilistici e nei rivestimenti protettivi dove i requisiti di basso VOC sono rigidi. Il segmento ha beneficiato di una forte attività edilizia e di una più ampia adozione di formulazioni conformi che mantengono la velocità di asciugatura e la qualità del film. Gli inchiostri da stampa e la pulizia industriale hanno seguito mentre i produttori si sono spostati verso alternative più sicure. Anche gli adesivi hanno utilizzato solventi esenti per rispettare le normative sulle emissioni, ma le vernici e i rivestimenti hanno mantenuto il dominio a causa dei maggiori volumi di produzione e delle diverse esigenze di substrato.

- Ad esempio, Eastman Chemical riferisce che il suo solvente EEH è ampiamente utilizzato nei rivestimenti architettonici; questo solvente ha una pressione di vapore inferiore a 0,1 mmHg a 20 °C, consentendo ai formulatori di utilizzarlo senza considerarlo un VOC secondo molte normative.

Per Settore di Utilizzo Finale

L’industria delle costruzioni ha rappresentato la quota maggiore nel 2024 con circa il 38%. La domanda è aumentata poiché costruttori e appaltatori hanno adottato rivestimenti, sigillanti e materiali per il trattamento delle superfici conformi per progetti residenziali, commerciali e infrastrutturali. I solventi esenti hanno supportato finiture a rapida asciugatura, migliorato la lavorabilità e ridotto l’impatto ambientale, in linea con i mandati di costruzione ecologica. I settori automobilistico e industriale hanno ampliato il loro utilizzo per ritocchi, sgrassaggio e trattamento dei componenti, mentre i produttori di mobili hanno utilizzato questi solventi per finiture più chiare. Tuttavia, le costruzioni sono rimaste in testa grazie a pipeline di progetti continui e standard di emissione rigidi nelle principali regioni.

Principali Fattori di Crescita

Crescente Applicazione delle Normative Globali sui VOC

Normative più severe sui VOC nelle principali regioni continuano a spingere le industrie verso solventi esenti per mantenere la conformità preservando le prestazioni del prodotto. Le agenzie regolatorie in Nord America, Europa e nei mercati asiatici sviluppati applicano limiti di emissione su rivestimenti, inchiostri, adesivi e detergenti industriali, creando una domanda costante per alternative a basso VOC. I solventi esenti aiutano i produttori a evitare ritardi nella riformulazione, sfide di approvazione e potenziali barriere alla distribuzione legate a solventi non conformi. Le industrie adottano anche questi solventi per raggiungere obiettivi di sostenibilità aziendale e ridurre l’impatto ambientale. Man mano che gli standard di aria pulita si stringono e più regioni seguono quadri normativi simili, i solventi esenti ottengono una più ampia accettazione come sostituti affidabili, conformi e ad alte prestazioni. Questo slancio regolatorio supporta direttamente l’espansione del mercato sia nei settori industriali maturi che emergenti, rendendo la conformità guidata dai VOC uno dei catalizzatori di crescita a lungo termine più forti.

- Ad esempio, l’uso di catalizzatori a doppio cianuro metallico (DMC) per la produzione di polioli polieteri di alta qualità è un’alternativa ben consolidata e superiore ai catalizzatori alcalini convenzionali come l’idrossido di potassio (KOH).

Crescente Domanda di Sistemi di Rivestimento ad Alte Prestazioni

I rivestimenti ad alte prestazioni e speciali si affidano sempre più a solventi esenti per ottenere un’asciugatura più rapida, una formazione del film più uniforme e un controllo costante della viscosità. I settori delle costruzioni, della rifinitura automobilistica e della manutenzione industriale richiedono rivestimenti che offrano alta durabilità, chiarezza e qualità estetica rispettando le normative ambientali. I solventi esenti supportano formulazioni premium migliorando l’equilibrio di evaporazione e migliorando le caratteristiche di applicazione, rendendoli ideali per rivestimenti protettivi, architettonici e metallici. Lo sviluppo delle infrastrutture, le attività di ristrutturazione e il cambiamento globale verso finiture durevoli e a basse emissioni rafforzano ulteriormente la domanda. I produttori continuano a investire in combinazioni avanzate di resine e solventi per ottenere migliori prestazioni meccaniche e conformità. Man mano che i rivestimenti premium vengono adottati fortemente a livello globale su strutture nuove ed esistenti, i solventi esenti diventano essenziali per consentire soluzioni di rivestimento di alta qualità e conformi alle normative.

- Ad esempio, Eastman Chemical utilizza il suo solvente EEH (etere etilenico glicolico 2-etilesilico) nei sistemi di base acquosi per automobili, consentendo formulazioni con solo 2,0 lb/gal di VOC, fornendo al contempo una pressione di vapore molto bassa (~0,02 torr a 25 °C) e un tasso di evaporazione lento (0,003 rispetto all’acetato di n-butile), che aiuta a ottenere finiture lisce e un buon livellamento.

Espansione della Pulizia Industriale e della Produzione di Precisione

I processi di pulizia industriale beneficiano dei solventi esenti perché offrono un’evaporazione rapida, bassa tossicità e un forte potere sgrassante senza aumentare le emissioni di VOC regolamentate. Officine automobilistiche, unità di fabbricazione metallica e impianti elettronici utilizzano questi solventi per la manutenzione, la pulizia delle attrezzature e la preparazione delle superfici. I settori di precisione come l’aerospaziale e la produzione di elettronica mostrano una crescente domanda a causa dei requisiti rigorosi per la pulizia senza residui e la sicurezza sul lavoro. I solventi esenti supportano operazioni ad alto rendimento riducendo i tempi di inattività e migliorando la coerenza nei risultati di pulizia. La crescente attenzione alla salute occupazionale, alla qualità dell’aria interna e ai profili di utilizzo sicuro rafforza l’adozione. Man mano che le fabbriche modernizzano le routine di manutenzione e sostituiscono le sostanze chimiche pericolose legacy, i solventi esenti ottengono una più ampia accettazione in diversi flussi di lavoro industriali.

Tendenza Chiave & Opportunità

Passaggio verso Solventi Esenti Bio-Based e Rinnovabili

Una forte tendenza di mercato è il passaggio verso solventi esenti bio-based derivati da materie prime rinnovabili. Le aziende esplorano materie prime di origine vegetale, derivate da fermentazione e basate su biomassa per ridurre la dipendenza dagli input petrolchimici e soddisfare le aspettative di sostenibilità. Queste alternative rinnovabili offrono proprietà di solvibilità ed evaporazione simili riducendo al contempo le impronte di carbonio, aiutando i produttori a ottenere eco-certificazioni e a soddisfare i requisiti di approvvigionamento stabiliti dai marchi globali. Il crescente interesse per le pratiche di economia circolare, l’efficienza delle risorse e i materiali a basso contenuto di carbonio accelera lo sviluppo in questo segmento. Man mano che la rendicontazione ambientale diventa più rigorosa, i solventi esenti bio-based presentano forti opportunità per linee di prodotti premium e sostenibili nei rivestimenti, inchiostri e adesivi.

- Ad esempio, GFBiochemicals ha sfruttato la sua piattaforma RE:CHEMISTRY (supportata da oltre 200 brevetti) per commercializzare solventi a base di levulinato (come il levulinato di butile e il levulinato di etile) derivati da biomassa lignocellulosica, consentendo bio-solventi ad alta solvibilità con scalabilità industriale.

Crescente Domanda di Formulazioni a Basso Odore e Alta Purezza

La crescente preferenza per solventi esenti a basso odore, di facile gestione e ad alta purezza nei settori della stampa, automobilistico, dei mobili e dell’elettronica rappresenta un’importante opportunità. Queste formulazioni migliorano il comfort sul posto di lavoro, riducono l’esposizione degli operatori e supportano applicazioni sensibili in ambienti interni. I solventi esenti ad alta purezza offrono una migliore stabilità, meno impurità e una compatibilità migliorata con resine avanzate e sistemi di pulizia. I segmenti di produzione di precisione, assemblaggio di componenti elettronici e finiture di alto valore richiedono tali gradi speciali per mantenere le prestazioni e la qualità del prodotto. Poiché le industrie danno priorità a ambienti di lavoro più puliti e sicuri, la domanda di soluzioni solventi a basso odore continua ad aumentare, creando opportunità per i fornitori di prodotti chimici speciali.

- Ad esempio, Eastman Chemical offre un solvente di Acetato di Metile ad alta purezza con tracce di metalli nell’ordine delle parti per miliardo (ppb) e un profilo di odore molto basso.

Principale Sfida

Volatilità nei Prezzi delle Materie Prime Petrolchimiche

I prezzi fluttuanti delle materie prime petrolchimiche rappresentano una sfida importante per i produttori di solventi esenti. L’instabilità dei prezzi del petrolio greggio, le interruzioni dell’approvvigionamento e i fattori geopolitici influenzano significativamente i costi di produzione. I produttori spesso affrontano la pressione di adeguare i prezzi o assorbire le perdite di margine, soprattutto in segmenti competitivi come rivestimenti e adesivi. I produttori più piccoli faticano a mantenere un approvvigionamento costante a causa di contratti di fornitura a lungo termine meno numerosi. Le industrie degli utenti finali, a loro volta, sperimentano cicli di costo imprevedibili, complicando le decisioni di budget e acquisto. La continua volatilità nella catena del valore petrolchimica costringe i produttori a diversificare le fonti di materie prime e a rafforzare la resilienza dell’approvvigionamento.

Lenta Penetrazione nei Mercati Emergenti

L’adozione di solventi esenti nelle economie emergenti rimane limitata a causa della bassa consapevolezza, della sensibilità ai costi e della debole applicazione degli standard VOC. Molti produttori piccoli e medi continuano a utilizzare solventi tradizionali perché sono più economici inizialmente e ampiamente conosciuti. La formazione tecnica limitata, la chiarezza normativa insufficiente e le reti di fornitura frammentate rallentano ulteriormente il passaggio verso alternative conformi e a basse emissioni. Questo rallenta l’espansione del mercato nonostante il forte potenziale a lungo termine nei settori delle costruzioni, automobilistico e industriale. Per una penetrazione più profonda, i fornitori devono investire in educazione, supporto alla formulazione e partnership normative per evidenziare i vantaggi in termini di prestazioni, sicurezza e conformità.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dei solventi esenti nel 2024 con una quota di circa il 37%, trainato da rigide normative VOC e una forte adozione nei rivestimenti, inchiostri da stampa e applicazioni di pulizia industriale. Gli Stati Uniti sono rimasti il principale centro di domanda grazie alla produzione avanzata, all’attività di rifinitura automobilistica e all’uso diffuso di rivestimenti architettonici conformi. La crescita è derivata anche dall’aumento della domanda di solventi a basso odore e ad alta purezza nell’elettronica e nella pulizia di precisione. Il Canada ha contribuito costantemente attraverso l’espansione delle costruzioni e l’aumento dell’uso di materiali rispettosi dell’ambiente. La forte applicazione normativa e i continui aggiornamenti industriali hanno mantenuto il Nord America in una posizione di leadership.

Europa

L’Europa ha rappresentato quasi il 30% della quota nel 2024, supportata da politiche ambientali rigorose e dall’uso accelerato di solventi ecologici in rivestimenti, adesivi e applicazioni di stampa. Germania, Francia, Italia e Regno Unito hanno guidato la domanda attraverso settori avanzati dell’automotive, delle costruzioni e industriali. L’impegno della regione per una produzione a basse emissioni e l’adozione di pratiche di economia circolare hanno ulteriormente stimolato l’espansione del mercato. La crescita è continuata mentre le aziende hanno investito in alternative di solventi a base biologica e rinnovabili. La forte cultura di conformità dell’Europa e il passaggio verso la chimica verde hanno mantenuto la sua posizione come uno dei mercati più regolamentati e focalizzati sull’innovazione per i solventi esenti.

Asia Pacifico

L’Asia Pacifico ha detenuto circa il 24% della quota nel 2024 e ha mostrato la crescita più rapida grazie alla rapida industrializzazione, all’espansione delle attività di costruzione e all’aumento della produzione automobilistica. Cina, Giappone, Corea del Sud e India hanno guidato una domanda significativa per soluzioni di rivestimento e pulizia conformi. La crescente consapevolezza ambientale e l’implementazione graduale degli standard di controllo dei COV hanno spinto i produttori verso alternative di solventi più sicure. La crescita dell’elettronica e della produzione di precisione ha ulteriormente supportato l’uso di solventi ad alta purezza. Sebbene l’adozione vari da paese a paese, la grande base industriale dell’Asia Pacifico e l’allineamento normativo in aumento hanno continuato a posizionare la regione come un mercato ad alto potenziale.

America Latina

L’America Latina ha catturato quasi il 6% della quota nel 2024, guidata da un’adozione moderata di solventi esenti nei settori delle costruzioni, della rifinitura automobilistica e della pulizia industriale. Brasile e Messico hanno guidato la domanda grazie all’espansione delle attività infrastrutturali e all’interesse crescente per soluzioni di rivestimento conformi. Sebbene le normative sui COV siano meno rigide rispetto alle regioni sviluppate, miglioramenti politici graduali e una crescente consapevolezza del settore supportano una crescita costante. I crescenti investimenti nella produzione e nell’imballaggio incoraggiano anche l’uso di alternative di solventi più sicure. L’applicazione normativa limitata e la sensibilità ai costi rallentano ancora l’adozione, ma le prospettive a lungo termine rimangono positive.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato circa il 3% della quota nel 2024, con la domanda concentrata in applicazioni di costruzione, manutenzione industriale e aftermarket automobilistico. Gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica hanno guidato la crescita del mercato poiché lo sviluppo delle infrastrutture e la diversificazione industriale hanno aumentato il consumo di solventi. La crescente consapevolezza della qualità dell’aria interna e della sicurezza sul lavoro ha stimolato l’interesse per i prodotti a basso contenuto di COV. L’adozione è rimasta più lenta in diversi paesi a causa di quadri normativi più deboli e della dipendenza da solventi convenzionali. Tuttavia, i crescenti investimenti nella produzione e i movimenti ambientali più forti dovrebbero supportare un’adozione graduale di solventi esenti nella regione.

Segmentazioni di Mercato:

Per Prodotto

- Alcoli

- Chetone

- Esteri

- Altri

Per Applicazione

- Vernici & Rivestimenti

- Inchiostri da Stampa

- Pulizia Industriale

- Adesivi

- Altri

Per Utente Finale

- Costruzioni

- Automobilistico

- Industriale

- Mobili

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei solventi esenti è altamente competitivo, con importanti aziende globali e regionali che ampliano i loro portafogli per soddisfare la crescente domanda di formulazioni a basso VOC e conformi alle normative. I principali attori includono Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol e Moksha Chemicals. Queste aziende si concentrano su tecnologie solventi avanzate, gradi ad alta purezza e migliorate prestazioni di solvibilità per supportare i settori dei rivestimenti, degli inchiostri, degli adesivi e della pulizia industriale. I leader investono in R&S per sviluppare alternative ecologiche e a base biologica, mentre altri rafforzano la presenza regionale attraverso partnership ed espansioni distributive. La competizione si intensifica poiché i produttori danno priorità al supporto tecnico, all’efficienza dei costi e alla conformità con gli standard VOC in evoluzione. Il panorama continua a evolversi con aggiornamenti di capacità e diversificazione dei prodotti mirati a soddisfare le esigenze di prestazioni e sostenibilità nei settori industriali globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Celanese Corporation (Stati Uniti)

- Moksha Chemicals (India)

- Honeywell International Inc. (Stati Uniti)

- INEOS (Regno Unito)

- BASF (Germania)

- Vijay Chemsol (India)

- Gandhar Oil Refinery (India) Limited (India)

- Ashland (Stati Uniti)

- LyondellBasell Industries Holdings B.V. (Paesi Bassi)

- Exxon Mobil Corporation (Stati Uniti)

Sviluppi Recenti

- Nel novembre 2025, Moksha Chemicals (India): aggiornato/mantiene il catalogo prodotti online e le liste dei fornitori (il sito web e il recente caricamento di PDF/catalogo mostrano elenchi attivi per acetone liquido, mix-xylene e altri solventi industriali). Come fornitore/commerciante regionale indiano, la continua elencazione e fornitura di acetone e altri solventi industriali da parte di Moksha supporta la disponibilità locale a valle di solventi esenti comunemente usati. (voci sito/catalogo nov 2025).

- In ottobre 2025, Celanese Corporation (Stati Uniti): ha annunciato l’intenzione di cessare la produzione presso il suo impianto di acetato-tow di Lanaken (Belgio) (decisione comunicata ott 2025; chiusura prevista nella seconda metà del 2026). La mossa segue una domanda sfidante e l’incertezza normativa nei prodotti acetil/acetato e potrebbe influenzare l’offerta regionale di prodotti della catena dell’acetato e i flussi di acetone/derivati dell’acetone legati a quella catena del valore.

- In giugno 2024, Celanese Corporation (Stati Uniti): ha dichiarato forza maggiore sull’acido acetico/emisfero occidentale monomero di acetato di vinile e prodotti correlati della catena dell’acetile (annuncio giugno 2024), una interruzione dell’offerta che ha influenzato materialmente la disponibilità di acetato di etile e altri materie prime derivate dall’acetone utilizzate in formulazioni dove lo stato di solvente esente è importante per la conformità normativa.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato crescerà costantemente man mano che più paesi applicheranno regole più severe sulle emissioni di COV.

- La domanda aumenterà per solventi esenti ad alta purezza utilizzati in rivestimenti avanzati e pulizia di precisione.

- Le opzioni di solventi a base biologica e rinnovabili saranno adottate più ampiamente in vari settori.

- I produttori investiranno di più in formulazioni a basso odore e più sicure per applicazioni interne.

- L’innovazione tecnica migliorerà la stabilità, le prestazioni e la compatibilità dei solventi con le resine moderne.

- L’Asia Pacifico diventerà un motore di crescita chiave grazie alla rapida espansione industriale.

- Gli attori regionali espanderanno la capacità per ridurre la dipendenza dalle miscele di solventi importati.

- Aumenteranno le partnership tra produttori chimici e formulatori di rivestimenti.

- I sistemi di monitoraggio digitale e conformità supporteranno un’adozione più rapida di soluzioni a basso COV.

- La competizione si intensificherà man mano che le aziende si concentreranno su sostenibilità, purezza e allineamento normativo.