Panoramica del Mercato

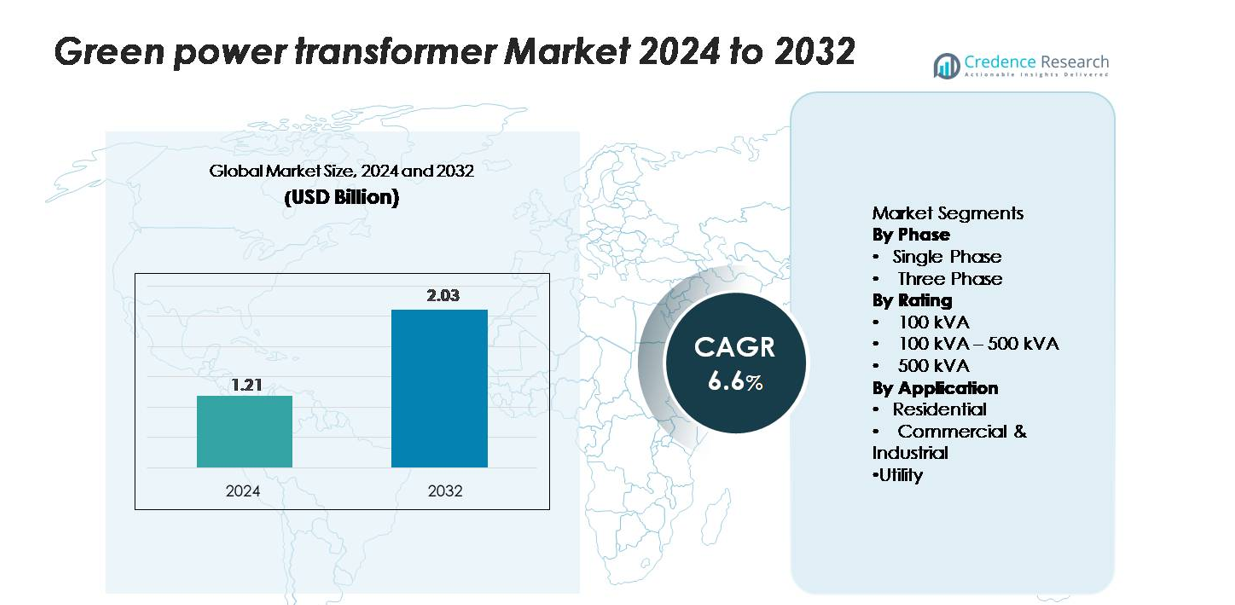

Il mercato globale dei trasformatori di potenza verde è stato valutato a 1,21 miliardi di USD nel 2024 e si prevede che raggiungerà 2,03 miliardi di USD entro il 2032, espandendosi a un CAGR del 6,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Trasformatori di Potenza Verde 2024 |

1,21 miliardi di USD |

| Mercato dei Trasformatori di Potenza Verde, CAGR |

6,6% |

| Dimensione del Mercato dei Trasformatori di Potenza Verde 2032 |

2,03 miliardi di USD |

Il mercato dei trasformatori di potenza verde è guidato da importanti attori globali tra cui ABB, Alstom Grid, CG Power and Industrial Solutions, Eaton, GE Grid Solutions, Hitachi Energy, Hyosung Heavy Industries, Ormazabal, Schneider Electric e Siemens Energy, ciascuno dei quali compete attraverso avanzamenti in nuclei a bassa perdita, materiali isolanti eco-efficienti e capacità di monitoraggio intelligente. Queste aziende mantengono forti partnership con le utility e gli sviluppatori di energie rinnovabili, consentendo una diffusione capillare nelle reti di trasmissione e distribuzione. Il Nord America detiene la quota regionale più grande con circa il 35%, supportato da programmi aggressivi di modernizzazione della rete e dall’elevata adozione di tecnologie di trasformatori sostenibili. Europa e Asia-Pacifico seguono da vicino, guidate da mandati di integrazione delle rinnovabili e iniziative di elettrificazione in espansione.

Approfondimenti di Mercato

- Il mercato globale dei trasformatori di potenza verde è stato valutato a 1,21 miliardi di USD nel 2024 e si prevede che raggiungerà 2,03 miliardi di USD entro il 2032, registrando un CAGR del 6,6% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dell’integrazione delle energie rinnovabili, da regolamenti più severi sull’eco-efficienza e dall’aumento degli investimenti delle utility in tecnologie di trasformatori a bassa perdita e rispettose dell’ambiente nelle reti di trasmissione e distribuzione.

- Le tendenze chiave includono l’adozione rapida di isolamento a base di esteri naturali, funzionalità di monitoraggio digitale, nuclei in metallo amorfo e soluzioni di trasformatori ottimizzate per sistemi energetici decentralizzati e modernizzazione delle reti intelligenti.

- Il mercato è moderatamente competitivo, con attori come ABB, Hitachi Energy, Siemens Energy, GE Grid Solutions e Schneider Electric che rafforzano i portafogli attraverso l’innovazione in materiali sostenibili, design abilitati da sensori e configurazioni di trasformatori ad alta efficienza; i costi iniziali elevati rimangono un vincolo.

- A livello regionale, il Nord America è in testa con una quota del ~35%, seguito dall’Europa al ~30% e dall’Asia-Pacifico al ~28%; per segmento, le unità monofase e la valutazione da 100 a 500 kVA detengono le quote dominanti grazie alla diffusione capillare nelle applicazioni residenziali, commerciali e delle utility.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Fase:

I trasformatori di potenza monofase verdi rappresentano la quota dominante del mercato, guidati dalla loro ampia diffusione nelle zone residenziali, nei piccoli stabilimenti commerciali e nei programmi di elettrificazione rurale. Il loro costo di installazione inferiore, l’ingombro ridotto e l’idoneità per sistemi rinnovabili distribuiti—come impianti solari su tetto e piccole installazioni eoliche—rafforzano l’adozione. I trasformatori trifase continuano ad espandersi in ambienti industriali e di utilità; tuttavia, i modelli monofase mantengono la leadership grazie alle installazioni ad alto volume in reti a bassa e media tensione. La modernizzazione continua della rete e gli aggiornamenti delle reti rurali rafforzano ulteriormente la domanda di configurazioni monofase efficienti.

- Ad esempio, la serie di trasformatori di distribuzione monofase montati su palo di ABB include modelli progettati con nuclei in metallo amorfo che riducono le perdite del nucleo fino a 70 watt per unità, supportando al contempo valutazioni fino a 500 kVA per aggiornamenti dei feeder rurali e semi-urbani.

Per Valutazione:

Il segmento da 100 kVA a 500 kVA detiene la quota maggiore del mercato dei trasformatori di potenza verdi, riflettendo la sua idoneità per diverse applicazioni in edifici commerciali, progetti rinnovabili su scala comunitaria e reti di distribuzione suburbane. Questo intervallo di valutazione offre un equilibrio ottimale tra capacità di potenza, efficienza operativa e costo, rendendolo la scelta preferita per impianti solari collegati alla rete e centri di carico medio. Sebbene le unità inferiori a 100 kVA rimangano rilevanti nelle micro-reti residenziali e nelle piccole imprese, la categoria da 100 kVA a 500 kVA è leader grazie alla sua più ampia diffusione nelle infrastrutture di distribuzione commerciale e semi-urbana in espansione.

Ad esempio, la serie di trasformatori di distribuzione Green Premium a secco di Schneider Electric (come la linea Trihal) include un modello da 400 kVA, 11/0,415 kV progettato con isolamento in resina colata e certificato per operare entro i limiti dell’isolamento di Classe F (che significa un aumento di temperatura di 100 K), il che consente una temperatura massima di avvolgimento di 155 °C.

Per Applicazione:

Il segmento delle utility domina il mercato grazie all’ampia acquisizione di trasformatori di potenza verdi per il rafforzamento della rete, l’integrazione delle energie rinnovabili e gli aggiornamenti delle sottostazioni. Le utility investono sempre più in trasformatori ecologici per ridurre le perdite, migliorare la qualità della potenza e rispettare le normative di efficienza e gli standard di eco-design. Mentre gli utenti commerciali e industriali adottano questi sistemi per supportare operazioni efficienti dal punto di vista energetico e generazione rinnovabile in loco, le installazioni residenziali rimangono di scala minore. Le installazioni su larga scala del settore utility, la pianificazione infrastrutturale a lungo termine e i progetti ad alta capacità assicurano la sua continua leadership nel contributo complessivo al mercato.

Principali Fattori di Crescita

Crescente Integrazione delle Energie Rinnovabili nelle Reti Elettriche

Il rapido passaggio globale verso le energie rinnovabili continua ad accelerare la domanda di trasformatori di potenza ecologici, che svolgono un ruolo fondamentale nell’integrazione dei sistemi energetici solari, eolici e ibridi nelle reti di trasmissione e distribuzione. Mentre i governi implementano politiche per decarbonizzare l’approvvigionamento elettrico, le utility adottano sempre più trasformatori eco-efficienti che minimizzano le perdite di energia e supportano la stabilità della rete sotto input rinnovabili variabili. I parchi solari su larga scala e le fattorie eoliche dipendono da trasformatori ad alta efficienza per aumentare e ridurre la tensione, garantendo un’uscita di tensione costante e tolleranza ai guasti. Inoltre, l’aumento dei progetti rinnovabili a livello comunitario e delle risorse energetiche distribuite amplifica la necessità di trasformatori in grado di gestire il flusso di energia bidirezionale. I trasformatori verdi—caratterizzati da materiali isolanti superiori, emissioni ridotte e alta riciclabilità—si allineano strettamente con gli obiettivi di sostenibilità nazionali e aziendali, rendendoli indispensabili per i programmi di espansione delle energie rinnovabili sia nei mercati sviluppati che emergenti.

- Ad esempio, la serie EconiQ™ di Hitachi Energy include un trasformatore di potenza eco-efficiente 132/33 kV che utilizza un isolamento a base di estere naturale con un punto di infiammabilità superiore a 300 °C e offre una capacità di resistenza al cortocircuito di 25 kA per 2 secondi, consentendo un funzionamento affidabile nei nodi di integrazione solare ed eolica su scala utility.

Regolamenti Governativi a Favore dell’Efficienza Energetica e dell’Eco-Design

I regolamenti mirati alla riduzione del carbonio, all’efficienza energetica e alla modernizzazione sostenibile delle reti guidano un’adozione significativa di trasformatori di potenza ecologici. Molti paesi hanno introdotto standard rigorosi che limitano l’uso di isolamento a base di olio minerale, promuovono fluidi biodegradabili e impongono progetti di trasformatori a basse perdite. Questi regolamenti incoraggiano le utility e le industrie a sostituire le infrastrutture obsolete con trasformatori avanzati ed ecologici che soddisfano le soglie di efficienza e riducono le emissioni nel ciclo di vita. Incentivi finanziari, sussidi per attrezzature ecologiche e programmi di conformità obbligatoria accelerano ulteriormente gli acquisti. In regioni come l’Europa e l’Asia orientale, le direttive sull’eco-design e i requisiti di rendicontazione dell’impronta di carbonio costringono i produttori a innovare materiali isolanti, nuclei magnetici e configurazioni di trasformatori. Man mano che le reti evolvono per supportare veicoli elettrici, generazione distribuita e sistemi di monitoraggio digitalizzati, la conformità diventa un fattore critico per l’aggiornamento delle flotte di trasformatori tradizionali. Di conseguenza, i quadri normativi agiscono sia come abilitatori che acceleratori per la crescita del mercato a lungo termine.

- Ad esempio, il trasformatore a secco GEAFOL Neo di Siemens Energy ha introdotto un nucleo ridisegnato utilizzando acciaio al silicio orientato a grani che limita le perdite a vuoto a 280 watt per una configurazione da 1.000 kVA, 11/0,4 kV, utilizzando un sistema di isolamento di Classe F privo di alogeni certificato secondo le normative di eco-design EN 50588-1.

Espansione delle Reti Intelligenti e delle Infrastrutture Energetiche Digitali

Il movimento globale verso la modernizzazione delle reti intelligenti aumenta significativamente la domanda di trasformatori di potenza ecologici dotati di capacità avanzate di diagnostica e monitoraggio. Man mano che le utility aggiornano le reti convenzionali a sistemi intelligenti e automatizzati, adottano sempre più trasformatori che incorporano sensori, moduli IoT e piattaforme di monitoraggio delle condizioni per ottimizzare le prestazioni e ridurre i tempi di inattività. Questi trasformatori ecologici pronti per il digitale supportano la manutenzione predittiva, il monitoraggio remoto e una migliore gestione del carico—caratteristiche essenziali per gestire input rinnovabili fluttuanti e migliorare la resilienza della rete. La crescita delle reti di ricarica per veicoli elettrici e dei sistemi di gestione energetica urbana amplifica anche la necessità di trasformatori efficienti ed ecologici in grado di gestire carichi dinamici. Le reti intelligenti si basano fortemente su trasformatori con perdite di trasmissione minime e stabilità termica superiore, rafforzando ulteriormente la domanda. L’integrazione dell’intelligenza artificiale e dell’analisi in tempo reale nella distribuzione dell’energia crea opportunità a lungo termine per i produttori che offrono soluzioni di trasformatori tecnologicamente avanzate e sostenibili.

Tendenze e Opportunità Chiave

Crescente Adozione di Materiali Isolanti Bio-Based ed Eco-Efficienti

Una tendenza importante che sta rimodellando il mercato è l’uso crescente di fluidi isolanti biodegradabili e ad alte prestazioni come gli esteri naturali. Questi fluidi offrono una maggiore sicurezza antincendio, una biodegradabilità superiore e prestazioni termiche migliorate rispetto agli oli minerali tradizionali. Poiché le industrie e le utility danno priorità alla conformità ambientale e alla sicurezza, l’adozione di tali materiali presenta opportunità significative per i produttori di trasformatori. L’isolamento bio-based supporta una vita utile più lunga delle apparecchiature, una maggiore capacità di sovraccarico e un rischio ambientale inferiore in caso di perdite, rendendolo attraente per installazioni urbane densamente popolate, stazioni di energia rinnovabile e infrastrutture critiche. I produttori che possono innovare nella chimica dell’isolamento e nei sistemi di raffreddamento eco-efficienti trarranno vantaggio dalle crescenti pressioni normative e dalle preferenze dei clienti per componenti di rete sostenibili.

- Ad esempio, il fluido naturale-ester FR3™ di Cargill è certificato con un punto di infiammabilità superiore a 300 °C e consente ai trasformatori di operare a temperature di hotspot fino a 20 °C superiori rispetto alle unità a olio minerale, permettendo a produttori come Hitachi Energy di progettare trasformatori di distribuzione sigillati con una tensione nominale fino a 72,5 kV con prestazioni di invecchiamento termico estese.

Crescente Domanda di Trasformatori a Supporto di Sistemi Energetici Decentralizzati

L’ascesa delle microreti, delle installazioni solari distribuite e dei sistemi di potenza decentralizzati apre nuove strade di crescita per trasformatori di potenza ecologici compatti ed efficienti. Questi sistemi richiedono trasformatori ottimizzati per carichi variabili, flusso di potenza bidirezionale e condizioni di commutazione ad alta frequenza. Man mano che i consumatori residenziali e commerciali adottano sistemi solari sui tetti, di accumulo di batterie e di energia ibrida, la domanda di trasformatori più piccoli ma ad alta efficienza continua a crescere. Comunità remote, parchi industriali e campus intelligenti implementano sempre più reti decentralizzate, creando opportunità per trasformatori verdi progettati su misura con efficienza energetica migliorata e basso impatto ambientale. I produttori con capacità di progettazione flessibili e portafogli di prodotti modulari sono ben posizionati per catturare questo segmento emergente.

- Ad esempio, i trasformatori a secco RESIBLOC® di Hitachi Energy—ampiamente utilizzati nelle microgrid e nei nodi rinnovabili distribuiti—presentano un sistema di avvolgimento in resina colata capace di operare a temperature di hotspot fino a 155 °C, con una resistenza ai cortocircuiti verificata fino a 35 kA per 1 secondo.

Avanzamenti Tecnologici nel Design ad Alta Efficienza di Nucleo e Bobina

Gli avanzamenti nei materiali del nucleo magnetico—come i nuclei in metallo amorfo—stanno consentendo riduzioni sostanziali delle perdite a vuoto e sotto carico, rafforzando l’adozione di trasformatori verdi ad alta efficienza. Tecniche di avvolgimento delle bobine migliorate, meccanismi di raffreddamento avanzati e una gestione termica ottimizzata migliorano ulteriormente le prestazioni complessive. Queste innovazioni aprono opportunità per i produttori di differenziare i loro portafogli di prodotti con modelli a perdite ultra-basse adatti per progetti rinnovabili, sottostazioni intelligenti e reti di distribuzione urbane. Con l’aumento globale dei costi energetici, i vantaggi economici dei design ad alta efficienza diventano più convincenti, stimolando un maggiore interesse dei clienti per soluzioni di trasformatori sostenibili di alta qualità.

Principali Sfide

Alto Investimento Iniziale e Costo dei Materiali Eco-Compatibili

Nonostante i risparmi operativi a lungo termine, i trasformatori di potenza verdi spesso comportano costi iniziali più elevati a causa di materiali avanzati, fluidi isolanti sostenibili e processi di produzione migliorati. Le utility che operano con vincoli di bilancio o in regioni sensibili ai costi possono posticipare gli aggiornamenti, scegliendo invece di prolungare la vita dei trasformatori tradizionali. L’adozione di oli naturali di estere, nuclei in metallo amorfo e sistemi di monitoraggio avanzati aumenta ulteriormente le spese iniziali di approvvigionamento. Nei mercati emergenti, incentivi finanziari limitati per le attrezzature eco-compatibili intensificano questa sfida. Per molti acquirenti, la realizzazione del rapporto costi-benefici avviene su lunghi cicli operativi, rendendo la pianificazione del budget a breve termine un ostacolo all’espansione del mercato.

Limitazioni Tecniche e Problemi di Compatibilità nell’Infrastruttura di Rete Esistente

Integrare nuovi trasformatori di potenza verdi in sistemi di rete invecchiati o incompatibili pone sfide operative e tecniche. Differenze nei profili di carico, nei requisiti di tensione, nelle aspettative di prestazioni termiche e negli schemi di protezione possono creare barriere durante l’installazione e la messa in servizio. Le utility possono affrontare vincoli nel retrofit delle sottostazioni più vecchie, specialmente dove limitazioni di spazio, apparecchiature obsolete o sistemi di monitoraggio insufficienti limitano l’uso di tecnologie avanzate per trasformatori. Inoltre, gli standard dei trasformatori variano tra le regioni, complicando l’adozione transfrontaliera. Questi problemi di compatibilità richiedono una pianificazione significativa, adeguamenti ingegneristici e investimenti nelle infrastrutture di supporto—fattori che rallentano la penetrazione complessiva del mercato.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato dei trasformatori di potenza verdi, rappresentando una stima del 32–35%, supportata da forti investimenti nella modernizzazione della rete, nell’integrazione delle energie rinnovabili e nei programmi di sostituzione dei trasformatori invecchiati. Gli Stati Uniti guidano la maggior parte della domanda attraverso installazioni su larga scala di solare ed eolico, regolamenti rigorosi sull’eco-efficienza e un’adozione diffusa di trasformatori isolati con estere naturale. Il Canada contribuisce attraverso l’espansione dell’energia pulita e aggiornamenti della rete focalizzati sull’affidabilità. L’infrastruttura avanzata delle utility della regione, gli elevati standard di conformità ambientale e il rapido dispiegamento delle tecnologie delle reti intelligenti rafforzano ulteriormente la leadership del Nord America nel mercato.

Europa

L’Europa cattura circa il 28-30% del mercato globale, guidata da obiettivi di decarbonizzazione aggressivi, regolamenti di eco-design e rapida penetrazione delle energie rinnovabili in Germania, Regno Unito, Francia e paesi nordici. La regione è all’avanguardia nell’adozione di fluidi isolanti a base biologica, nuclei di trasformatori a bassa perdita e tecnologie di supporto alla rete compatibili con sistemi rinnovabili distribuiti. L’elettrificazione estesa dei sistemi di trasporto, l’espansione della capacità eolica offshore e la ristrutturazione delle sottostazioni obsolete aumentano significativamente la domanda di trasformatori. Un forte accento normativo sulla sostenibilità del ciclo di vita e sulla riduzione del carbonio garantisce che l’Europa rimanga un hub di crescita critico per i produttori di trasformatori verdi.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 26-28% della quota di mercato ed è la regione in più rapida crescita, guidata da un’espansione sostanziale delle infrastrutture energetiche in Cina, India, Giappone e Sud-est asiatico. La rapida urbanizzazione, l’aumento della domanda di elettricità e i programmi su larga scala di energie rinnovabili alimentano l’adozione di trasformatori verdi attraverso le reti di trasmissione e distribuzione. La Cina domina le installazioni regionali attraverso una massiccia integrazione solare-eolica e iniziative di aggiornamento della rete, mentre l’India accelera la domanda attraverso l’elettrificazione rurale e progetti di città intelligenti. I mandati di efficienza sostenuti dal governo, il passaggio verso componenti di rete sostenibili e le forti capacità produttive rendono l’Asia-Pacifico un mercato cruciale per la crescita a lungo termine.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 6-8% del mercato, con la domanda principalmente guidata dalla diversificazione delle energie rinnovabili, dalla modernizzazione delle utility e dalle iniziative di affidabilità della rete. I paesi del Golfo, tra cui gli Emirati Arabi Uniti, l’Arabia Saudita e l’Oman, investono pesantemente in trasformatori verdi per supportare grandi impianti solari, progetti di idrogeno e sviluppi di città sostenibili. In Africa, i programmi di elettrificazione e l’espansione dei sistemi energetici decentralizzati generano una domanda costante, in particolare in Sudafrica e Kenya. Sebbene l’adozione sia graduale a causa dei vincoli di bilancio, il crescente focus normativo su efficienza e sostenibilità rafforza il potenziale di mercato a lungo termine.

America Latina

L’America Latina rappresenta una quota stimata del 5-7% del mercato globale, supportata dalla crescente diffusione delle energie rinnovabili e dagli sforzi di rafforzamento della rete in Brasile, Cile, Messico e Argentina. L’espansione dei settori solare ed eolico, combinata con programmi per ridurre le perdite di trasmissione, guida l’adozione costante di tecnologie di trasformatori ecologici. Il Brasile guida il mercato attraverso grandi progetti rinnovabili su scala utility e aggiornamenti di trasmissione. Sebbene i cicli di investimento possano essere irregolari a causa delle fluttuazioni economiche, l’impegno a lungo termine della regione per l’energia pulita e la modernizzazione della rete continua a creare opportunità per l’implementazione di trasformatori di potenza verdi.

Segmentazioni di Mercato:

Per Fase

Per Valutazione

- 100 kVA

- 100 kVA – 500 kVA

- 500 kVA

Per Applicazione

- Residenziale

- Commerciale & Industriale

- Utility

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei trasformatori di potenza verdi è caratterizzato da una combinazione di produttori globali e fornitori regionali che competono sull’innovazione tecnologica, design energeticamente efficienti e conformità agli standard ecologici. Le aziende leader si concentrano sullo sviluppo di trasformatori con nuclei a bassa perdita, fluidi isolanti biodegradabili e capacità avanzate di monitoraggio per allinearsi alle richieste normative e agli obiettivi di sostenibilità. Le priorità strategiche includono l’espansione della capacità produttiva, il rafforzamento delle partnership con le utility e il miglioramento dei portafogli di prodotti per le reti intelligenti e l’integrazione delle energie rinnovabili. Fusioni, acquisizioni e joint venture sono comuni poiché le aziende mirano ad ampliare la portata geografica e migliorare la resilienza della catena di approvvigionamento. I giocatori regionali rimangono competitivi offrendo soluzioni personalizzate e convenienti per i requisiti delle reti locali. Con la crescente domanda di infrastrutture energetiche eco-efficienti, il mercato continua a spostarsi verso trasformatori verdi ad alte prestazioni e abilitati digitalmente, intensificando la competizione sia nelle economie sviluppate che in quelle emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- ABB

- Alstom Grid

- CG Power and Industrial Solutions

- Eaton

- GE Grid Solutions

- Hitachi Energy

- Hyosung Heavy Industries

- Ormazabal

- Schneider Electric

- Siemens Energy

Sviluppi Recenti

- Nel settembre 2025, ABB ha annunciato un investimento di 110 milioni di dollari negli Stati Uniti per espandere la R&S e la produzione di soluzioni avanzate di elettrificazione per soddisfare la domanda di reti e data center.

- Nell’aprile 2025, ABB ha dichiarato che espanderà la produzione locale negli Stati Uniti (inclusi apparecchiature per reti) e ha impegnato circa 120 milioni di dollari per espandere la produzione di apparecchiature elettriche a bassa tensione in Tennessee e Mississippi.

- Nel gennaio 2025, il Consiglio di Amministrazione di CG Power and Industrial Solutions (India) ha approvato la creazione di uno stabilimento di produzione di trasformatori greenfield con una capacità di ~45.000 MVA nell’India occidentale, a un costo stimato di ₹712 crore (~US$ ≈ 90 milioni) per soddisfare la domanda a lungo termine di trasformatori.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Fase, Valutazione, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di trasformatori di potenza verdi accelererà man mano che le nazioni espandono la capacità di energia rinnovabile e modernizzano l’infrastruttura della rete.

- Le utility sostituiranno sempre più le flotte di trasformatori invecchiati con modelli eco-efficienti e a bassa perdita per soddisfare i requisiti di sostenibilità e normativi.

- I fluidi isolanti naturali a base di esteri e altri biodegradabili vedranno una maggiore adozione grazie ai benefici in termini di sicurezza, ambientali e miglioramento delle prestazioni termiche.

- L’espansione delle reti intelligenti guiderà la domanda di trasformatori dotati di sensori, monitoraggio delle condizioni e diagnostica digitale.

- L’adozione di nuclei in metallo amorfo e design avanzati delle bobine continuerà a ridurre le perdite di energia e migliorare l’efficienza dei trasformatori.

- I sistemi energetici decentralizzati e le microreti creeranno nuove opportunità per trasformatori verdi compatti e ad alta efficienza.

- I progetti di energia rinnovabile su larga scala, solare, eolica e ibrida, aumenteranno la domanda di installazioni di trasformatori di alta capacità e di supporto alla rete.

- I produttori espanderanno la produzione locale e le catene di approvvigionamento per affrontare la crescente domanda globale e ridurre i tempi di consegna.

- L’elettrificazione crescente dei trasporti e dell’industria aumenterà i requisiti di carico, spingendo le utility a investire in trasformatori avanzati.

- I mercati emergenti adotteranno più rapidamente trasformatori verdi poiché le politiche governative danno priorità all’efficienza energetica e alle infrastrutture a basse emissioni di carbonio.