Panoramica del Mercato

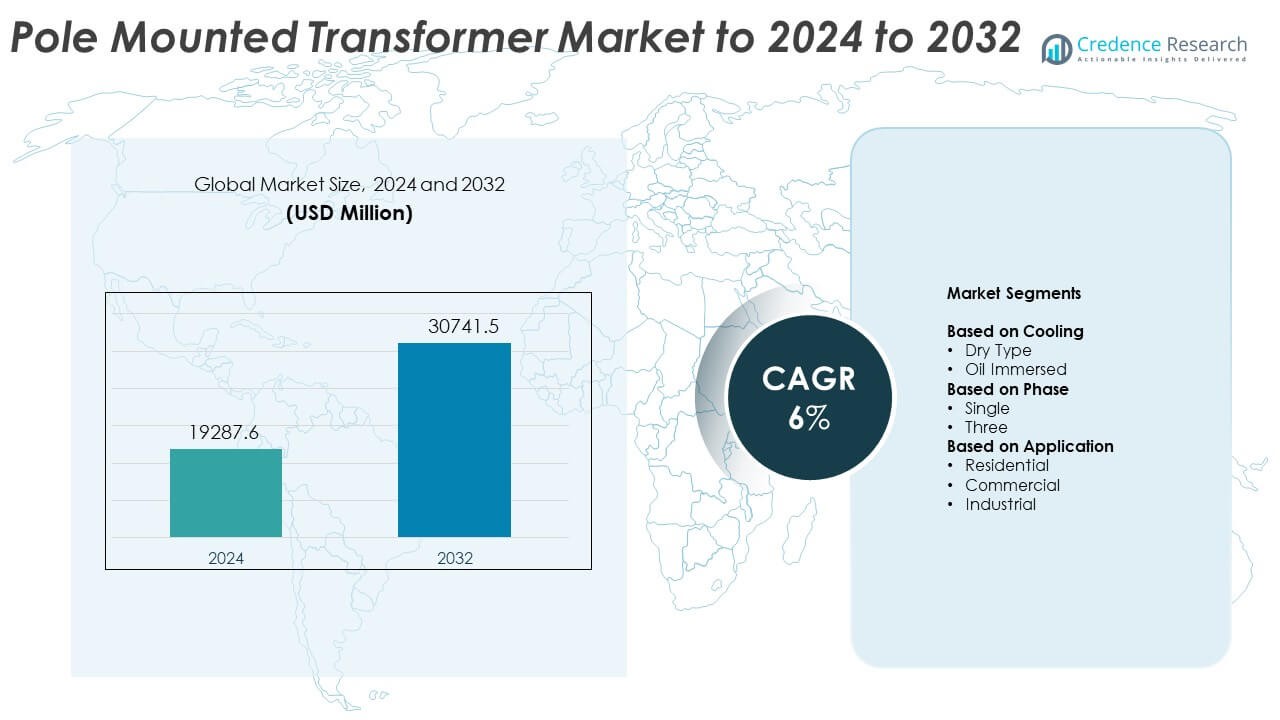

La dimensione del mercato dei trasformatori montati su palo è stata valutata a 19287,6 milioni di USD nel 2024 e si prevede che raggiungerà i 30741,5 milioni di USD entro il 2032, con un CAGR del 6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Trasformatori Montati su Palo 2024 |

19287,6 Milioni di USD |

| Mercato dei Trasformatori Montati su Palo, CAGR |

6% |

| Dimensione del Mercato dei Trasformatori Montati su Palo 2032 |

30741,5 Milioni di USD |

Il mercato dei trasformatori montati su palo presenta attori principali come Jiangshan Scotech, SGB Smit, GE, Eaton, Shihlin Electric, ABB, Siemens Energy, Schneider Electric, Hitachi Energy ed Ermco, ciascuno dei quali rafforza i propri portafogli attraverso design efficienti, sistemi di raffreddamento migliorati e capacità di monitoraggio avanzate. L’Asia Pacifico guida il mercato globale con circa il 36% di quota grazie alla rapida elettrificazione e all’espansione su larga scala delle reti nei paesi in via di sviluppo. Il Nord America segue con quasi il 32% di quota, supportato da forti programmi di modernizzazione e sostituzione di asset obsoleti. L’Europa detiene circa il 27% di quota, guidata da regolamenti sull’efficienza energetica e continui investimenti nell’aggiornamento delle reti rurali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei trasformatori montati su palo è stato valutato a 19287,6 milioni di USD nel 2024 e si prevede che raggiungerà i 30741,5 milioni di USD entro il 2032, crescendo a un CAGR del 6%.

- La crescita è guidata dall’aumento dell’elettrificazione rurale, dalla crescente domanda di energia residenziale e dai programmi di modernizzazione delle reti su larga scala nelle regioni in via di sviluppo e sviluppate.

- I trend chiave includono una più ampia adozione di funzionalità di monitoraggio intelligente, l’espansione delle connessioni alle energie rinnovabili e la crescente domanda di unità a olio, che detenevano circa il 63% di quota nel 2024.

- La competizione si intensifica poiché i produttori globali e regionali si concentrano su design ad alta efficienza, sistemi di raffreddamento avanzati e isolamento migliorato per soddisfare le aspettative di affidabilità e sicurezza.

- L’Asia Pacifico ha guidato il mercato con circa il 36% di quota nel 2024, seguita dal Nord America al 32% e dall’Europa a quasi il 27%, supportata da forti programmi di elettrificazione e crescenti aggiornamenti delle reti di distribuzione.

Analisi della Segmentazione del Mercato:

Per Raffreddamento

Le unità a olio hanno detenuto la quota dominante nel 2024 con circa il 63% del mercato dei trasformatori montati su palo. La forte domanda è arrivata dalle utility che si affidano a prestazioni stabili nelle reti all’aperto e rurali. I design a olio supportano una maggiore capacità di sovraccarico e una migliore dissipazione del calore, aiutando gli operatori a gestire i carichi di picco. I trasformatori a secco sono cresciuti lentamente grazie ai benefici di sicurezza e alle basse esigenze di manutenzione, ma l’adozione è rimasta limitata in ambienti aperti. Gli aggiornamenti della distribuzione di energia in espansione nelle regioni in via di sviluppo hanno continuato a rafforzare la leadership dei sistemi a olio.

- Ad esempio, i trasformatori di distribuzione a olio di SGB-SMIT sono offerti da 50 kVA fino a 3.150 kVA, con grandi unità di distribuzione a olio che raggiungono potenze di 20 MVA per le reti di utility.

Per Fase

I trasformatori monofase hanno guidato questo segmento nel 2024 con quasi il 58% della quota del mercato dei trasformatori montati su palo. L’uso diffuso nelle reti rurali e semi-urbane ha alimentato una forte domanda mentre le utility espandevano l’elettrificazione dell’ultimo miglio. I dispositivi monofase offrono costi di installazione inferiori e un facile dispiegamento, rendendoli ideali per punti di carico sparsi. Le unità trifase sono cresciute con l’aumento dei carichi commerciali e delle piccole industrie, ma il costo più elevato ha rallentato una penetrazione più ampia. I progetti di modernizzazione della rete e le connessioni residenziali in corso hanno sostenuto la leadership delle unità monofase.

- Ad esempio, i trasformatori di distribuzione aerea monofase della serie Cooper Power di Eaton sono prodotti con potenze da 5 kVA a 167 kVA specificamente per l’uso nella distribuzione aerea delle utility.

Per Applicazione

L’uso residenziale ha dominato il mercato dei trasformatori montati su palo nel 2024 con circa il 51% della quota. La crescita è derivata dall’aumento delle connessioni alla rete domestica e dalla crescente domanda di elettricità nelle economie in via di sviluppo. I governi hanno continuato ad espandere i programmi di elettrificazione rurale, guidando grandi volumi di installazione. L’uso commerciale è aumentato poiché le piccole imprese e i siti di vendita al dettaglio hanno aggiornato le linee di distribuzione. L’adozione industriale è rimasta più piccola ma costante, guidata dagli aggiornamenti dei feeder collegati alle utility. La forte domanda residenziale e l’espansione dell’infrastruttura di distribuzione hanno mantenuto questo segmento in posizione di leadership.

Principali Fattori di Crescita

Aumento dell’Elettrificazione Rurale e dell’Espansione della Rete

I governi continuano ad espandere l’elettrificazione rurale e semi-urbana, il che aumenta la domanda di trasformatori montati su palo. Le utility preferiscono queste unità per il basso costo di dispiegamento, la rapida installazione e le buone prestazioni in condizioni esterne. La crescente densità di popolazione nelle regioni in via di sviluppo spinge anche gli aggiornamenti della distribuzione. Questa espansione rafforza la domanda a lungo termine man mano che nuove famiglie, fattorie e piccole imprese si collegano a reti di rete stabili.

- Ad esempio, Hitachi Energy India ha ottenuto un ordine dalla Power Grid Corporation of India per fornire 30 trasformatori monofase con una tensione nominale di 765 kV e 500 MVA ciascuno per supportare l’espansione della rete nazionale nel 2025.

Aumento della Domanda di Energia da Utenti Residenziali e Commerciali

L’uso maggiore di elettricità nelle case, nei siti di vendita al dettaglio e nelle infrastrutture comunitarie supporta una rapida crescita del mercato. L’aumento della domanda di reti di distribuzione affidabili incoraggia le utility a installare più trasformatori montati su palo nei sobborghi e nei comuni. I carichi di illuminazione aggiornati, l’uso di HVAC e la penetrazione degli elettrodomestici espandono ulteriormente il consumo. Questa tendenza guida investimenti ricorrenti in sistemi di trasformatori moderni e durevoli che supportano livelli di tensione stabili.

- Ad esempio, i trasformatori a secco del tipo QL di ABB sono progettati per carichi edilizi e commerciali con potenze standard che vanno da 15 kVA fino a 1.000 kVA in configurazioni monofase e trifase.

Modernizzazione delle Utility e Sostituzione di Asset Obsoleti

Molte utility affrontano apparecchiature di distribuzione obsolete che richiedono sostituzione. I trasformatori moderni montati su palo offrono maggiore efficienza, operazioni più sicure e una vita utile più lunga, il che accelera la transizione. Le politiche di modernizzazione della rete promuovono anche l’adozione di progetti di monitoraggio avanzati e di raffreddamento ottimizzato. Le crescenti esigenze di affidabilità e la riduzione delle interruzioni incoraggiano gli operatori a sostituire l’hardware vecchio con unità migliorate.

Tendenze e Opportunità Chiave

Passaggio verso Trasformatori Intelligenti e Abilitati al Monitoraggio

Le aziende di servizi pubblici adottano sempre più trasformatori intelligenti montati su palo che includono monitoraggio in tempo reale, tracciamento del carico e sistemi di allerta. Queste caratteristiche aiutano gli operatori a gestire i carichi di picco, migliorare il rilevamento dei guasti e ridurre i tempi di inattività. L’integrazione digitale supporta la manutenzione predittiva, che riduce i costi a lungo termine. Questo cambiamento crea forti opportunità per i produttori che offrono progetti ad alte prestazioni abilitati all’IoT per le moderne reti di distribuzione.

- Ad esempio, l’EcoStruxure Transformer Expert di Schneider Electric utilizza sensori integrati che monitorano temperatura, umidità, scarica parziale, vibrazione e idrogeno, e l’hardware dei sensori associato funziona con un’alimentazione DC a bassa tensione tra 18 e 42 V.

Espansione delle Connessioni alle Energie Rinnovabili

L’aumento delle installazioni di pannelli solari sui tetti e di turbine eoliche su piccola scala crea nuove opportunità per i trasformatori montati su palo. Le risorse energetiche distribuite aumentano la necessità di una regolazione stabile della tensione e di una gestione del carico bidirezionale. Le aziende di servizi pubblici installano unità aggiornate lungo le linee di alimentazione per supportare input fluttuanti. Questa tendenza rafforza la domanda di trasformatori durevoli in grado di supportare flussi di potenza misti nelle reti suburbane e rurali.

- Ad esempio, l’attrezzatura per trasformatori montati su base di WEG per le energie rinnovabili include controllori di interruttori progettati per correnti primarie fino a 600 A a 35 kV, supportando l’integrazione della generazione distribuita su linee di alimentazione a media tensione.

Aumento dell’Uso di Progetti ad Alta Efficienza ad Olio Immerso

Le aziende di servizi pubblici preferiscono trasformatori avanzati ad olio immerso perché supportano una maggiore capacità di sovraccarico e un miglior raffreddamento. I produttori ora offrono materiali a bassa perdita e isolamento migliorato per aumentare l’efficienza. Questi miglioramenti riducono lo spreco energetico e migliorano l’affidabilità a lungo termine. L’adozione in espansione presenta opportunità per i fornitori focalizzati su materiali avanzati e sistemi termici ottimizzati.

Principali Sfide

Alti Vincoli di Installazione in Aree Urbane e Dense

I trasformatori montati su palo affrontano sfide negli spazi urbani densi dove le linee aeree sono limitate. L’altezza limitata dei pali, le distanze di sicurezza e le strade compatte riducono la fattibilità dell’installazione. Molte città si stanno anche orientando verso la distribuzione sotterranea, che riduce la domanda. Questi vincoli costringono le aziende di servizi pubblici a fare maggior affidamento su unità montate su base o sotterranee in zone affollate.

Requisiti di Conformità Ambientale e di Sicurezza

Regolamenti severi sulla gestione dell’olio, la sicurezza antincendio e il controllo delle perdite creano ostacoli per le aziende di servizi pubblici e i produttori. La conformità aumenta i costi e rallenta i tempi di installazione. Le crescenti preoccupazioni sui rischi ambientali spingono la domanda di materiali più sicuri e sistemi di contenimento. Rispettare gli standard in evoluzione richiede continui aggiornamenti progettuali e maggiori spese operative.

Analisi Regionale

Nord America

Il Nord America deteneva circa il 32% della quota del mercato dei trasformatori montati su palo nel 2024, guidato dalla modernizzazione costante della rete e dalla sostituzione di asset di distribuzione obsoleti. Le aziende di servizi pubblici hanno aumentato gli investimenti negli aggiornamenti delle linee aeree per migliorare l’affidabilità e ridurre i rischi di interruzione. L’espansione suburbana negli Stati Uniti e in Canada ha supportato l’aumento dell’installazione di unità monofase. La regione ha anche avanzato l’adozione di trasformatori con monitoraggio per supportare la gestione del carico e la resilienza alle tempeste. Un forte focus normativo su reti di distribuzione efficienti e la necessità di un approvvigionamento residenziale stabile hanno mantenuto la domanda costante tra i principali operatori di servizi pubblici.

Europa

L’Europa ha rappresentato quasi il 27% della quota di mercato nel 2024, supportata da programmi di rafforzamento della rete in corso e aggiornamenti delle reti rurali. I paesi dell’Europa occidentale hanno sostituito i trasformatori più vecchi con unità ad alta efficienza per ridurre le perdite di energia e conformarsi alle norme ambientali. La crescita dei progetti di energia distribuita, in particolare il solare sui tetti, ha anche aumentato la necessità di una migliore regolazione della tensione. L’Europa orientale ha ampliato le installazioni nelle città più piccole, favorendo una crescita graduale del mercato. L’aumento dell’elettrificazione delle infrastrutture di mobilità ha creato una domanda aggiuntiva per linee di distribuzione stabili, che ha ulteriormente supportato l’installazione di trasformatori.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato nel 2024 con circa il 36% della quota, guidata dalla rapida urbanizzazione, dalla crescente domanda di elettricità e dai programmi di elettrificazione rurale in espansione. Le grandi popolazioni in India, Cina e Sud-est asiatico hanno continuato a spingere le utility a costruire nuovi alimentatori e rafforzare i collegamenti di distribuzione. I piani di espansione della rete sostenuti dal governo hanno supportato l’installazione ad alto volume di trasformatori montati su palo. La crescita industriale e lo sviluppo suburbano hanno ulteriormente aumentato la domanda di un’affidabile fornitura a bassa tensione. La forte pipeline di costruzione della regione e il crescente consumo di energia hanno reso il mercato il più in rapida crescita per le nuove installazioni.

America Latina

L’America Latina ha catturato circa il 3% della quota di mercato nel 2024, modellata dagli aggiornamenti della rete in Brasile, Messico e Argentina. Le utility hanno ampliato le reti di distribuzione per supportare la crescita residenziale nelle aree periurbane. Gli sforzi di elettrificazione rurale in diversi paesi hanno aumentato l’installazione di unità monofase. I vincoli economici hanno rallentato i cicli di sostituzione, ma la domanda di una regolazione stabile della tensione ha mantenuto costanti le installazioni. L’aumento dell’integrazione delle fonti di energia rinnovabile nelle reti locali ha anche incoraggiato aggiornamenti selettivi dei trasformatori di distribuzione per supportare modelli di generazione fluttuanti.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno detenuto circa il 2% della quota di mercato nel 2024, con una crescita guidata dai programmi di elettrificazione in Africa e dall’espansione delle infrastrutture nei paesi del Golfo. Le utility si sono concentrate sull’estensione della fornitura alle comunità remote, aumentando la domanda di unità montate su palo grazie alla facilità di installazione. I governi regionali hanno investito in aggiornamenti di distribuzione per nuovi progetti residenziali e commerciali. Le condizioni climatiche calde hanno aumentato la preferenza per i trasformatori a olio che gestiscono carichi termici più elevati. Lo sviluppo economico lento in alcune parti dell’Africa ha limitato gli aggiornamenti su larga scala, ma l’espansione della rete rurale ha mantenuto una domanda costante.

Segmentazioni di Mercato:

Per Raffreddamento

- Tipo Secco

- Immerso in Olio

Per Fase

Per Applicazione

- Residenziale

- Commerciale

- Industriale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei trasformatori montati su palo include attori chiave come Jiangshan Scotech, SGB Smit, GE, Eaton, Shihlin Electric, ABB, Siemens Energy, Schneider Electric, Hitachi Energy ed Ermco. La competizione cresce man mano che i produttori si concentrano sul miglioramento dell’efficienza, affidabilità e durata all’aperto per soddisfare le crescenti esigenze di espansione della rete. Le aziende investono in isolamento avanzato, nuclei a bassa perdita e sistemi di raffreddamento potenziati per supportare condizioni di carico pesante. Molti fornitori integrano anche funzionalità di monitoraggio intelligente per aiutare le utility a tracciare i cambiamenti di tensione e prevedere i guasti. Gli attori regionali rafforzano la loro presenza offrendo unità economiche su misura per gli standard di rete locali. Le aziende globali si espandono attraverso partnership con utility e appaltatori EPC per garantire contratti di fornitura a lungo termine. Gli obiettivi di sostenibilità spingono i produttori a ridurre i rischi ambientali migliorando i sistemi di contenimento dell’olio e promuovendo materiali più sicuri. La crescente elettrificazione nelle regioni in via di sviluppo continua a intensificare la competizione, incoraggiando le aziende ad aumentare la produzione e migliorare le capacità tecniche.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Jiangshan Scotech

- SGB Smit

- GE

- Eaton

- Shihlin Electric

- ABB

- Siemens Energy

- Schneider Electric

- Hitachi Energy

- Ermco

Sviluppi Recenti

- Nel 2025, SGB-SMIT ha firmato un accordo per acquisire Southwest Electric Co., aggiungendo capacità di produzione e servizio nordamericana per trasformatori di distribuzione personalizzati e speciali, inclusi design adatti per uso su pali e linee aeree.

- Nel 2024, ABB Electrification Service ha lanciato la sua soluzione di monitoraggio digitale TRAFCOM per trasformatori di potenza e distribuzione con Oktogrid, aggiungendo un monitoraggio avanzato delle condizioni online per flotte che includono unità montate su pali.

- Nel 2023, Eaton ha annunciato una grande espansione del suo impianto di trasformatori a Nacogdoches, Texas, aumentando la produzione di trasformatori di distribuzione monofase montati su palo e su piattaforma per aiutare le utility a far fronte alla carenza di attrezzature in tutta l’America del Nord.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Raffreddamento, Fase, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche la dinamica del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà man mano che le utility espanderanno le reti di elettrificazione rurali e semi-urbane.

- I programmi di modernizzazione della rete aumenteranno la sostituzione dei trasformatori di distribuzione obsoleti.

- L’adozione di funzionalità di monitoraggio intelligente crescerà nelle regioni sviluppate ed emergenti.

- L’integrazione delle energie rinnovabili spingerà le utility ad aggiornare la capacità di regolazione della tensione.

- I design a olio rimarranno preferiti grazie a un raffreddamento più forte e supporto al sovraccarico.

- I trasformatori a secco guadagneranno terreno in zone sensibili alla sicurezza e installazioni urbane.

- L’aumento dell’uso di elettricità nei settori residenziale e commerciale sosterrà nuove installazioni.

- Le normative sull’efficienza incoraggeranno l’adozione di materiali per trasformatori a bassa perdita.

- I produttori espanderanno le catene di fornitura per soddisfare la domanda dei mercati asiatici in rapida crescita.

- Gli strumenti digitali supporteranno la manutenzione predittiva e ridurranno i costi operativi a lungo termine.