Panoramica del Mercato

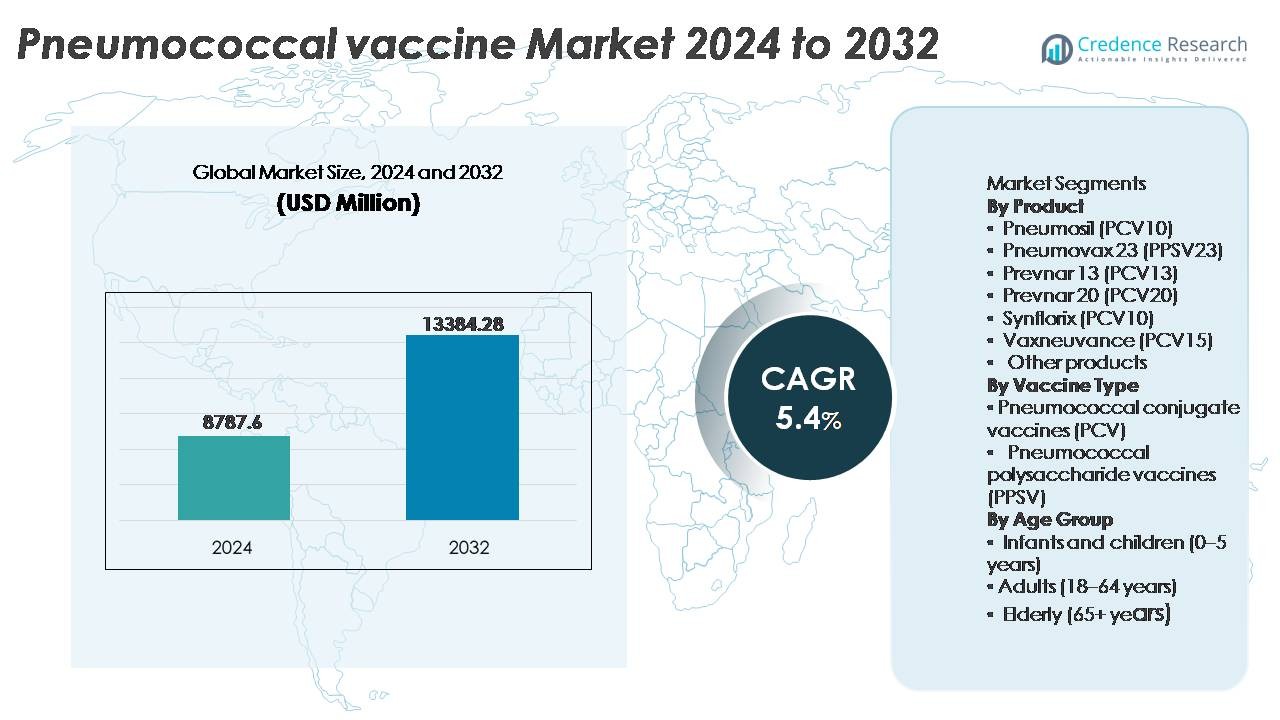

Il mercato dei vaccini pneumococcici è stato valutato a 8.787,6 milioni di USD nel 2024 e si prevede che raggiungerà i 13.384,28 milioni di USD entro il 2032, espandendosi a un CAGR del 5,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Vaccini Pneumococcici 2024 |

8.787,6 Milioni di USD |

| Mercato dei Vaccini Pneumococcici, CAGR |

5,4% |

| Dimensione del Mercato dei Vaccini Pneumococcici 2032 |

13.384,28 Milioni di USD |

Il mercato dei vaccini pneumococcici è guidato da importanti produttori globali tra cui GlaxoSmithKline, Pfizer, Merck & Co., Serum Institute of India, Walvax Biotechnology, Beijing Minhai Biological Technology e Bio-Manguinhos/Fiocruz, ciascuno avanzando formulazioni di vaccini con una copertura sierotipica più ampia e una maggiore immunogenicità. Il panorama competitivo è modellato da forti portafogli nei vaccini coniugati, contratti di approvvigionamento a lungo termine e espansione in programmi di immunizzazione emergenti. Il Nord America domina il mercato globale con una quota di circa il 56-60%, guidato da sistemi sanitari robusti, alta conformità vaccinale tra gruppi pediatrici e geriatrici, e rapida adozione di PCV a valenza superiore. L’Asia-Pacifico segue come la regione in più rapida crescita, supportata da grandi coorti di nascita e iniziative di vaccinazione nazionale in espansione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato globale dei vaccini pneumococcici è stato valutato a 8.787,6 milioni di USD nel 2024 e si prevede che raggiungerà i 13.384,28 milioni di USD entro il 2032, crescendo a un CAGR del 5,4% durante il periodo di previsione.

- La crescita del mercato è guidata dall’espansione dei calendari nazionali di immunizzazione, dall’aumento dell’adozione di vaccinazioni per adulti e anziani, e dal crescente carico di infezioni pneumococciche resistenti agli antimicrobici che promuovono strategie sanitarie orientate alla prevenzione.

- I trend chiave includono la rapida transizione verso vaccini coniugati a valenza superiore, partnership di produzione locale per un approvvigionamento accessibile, e la crescente adozione di vaccinazioni nel settore privato nelle economie in via di sviluppo.

- L’intensità competitiva rimane alta con i principali attori come Pfizer, Merck & Co., GlaxoSmithKline, Serum Institute of India e Walvax Biotechnology che competono su efficacia, copertura sierotipica e prezzi nei programmi di approvvigionamento pubblico.

- Il Nord America è leader con una quota di mercato di circa il 56-60%, seguito dall’Europa con il 15-20% e dall’Asia-Pacifico con il 15-18%, mentre i vaccini coniugati rappresentano il segmento dominante, coprendo la maggior parte della domanda globale.

Analisi della Segmentazione del Mercato:

Per Prodotto:

Prevnar 13 (PCV13) rappresenta il segmento di prodotto dominante, detenendo la quota di mercato più ampia grazie alla sua ampia adozione nei programmi nazionali di immunizzazione e alle solide evidenze cliniche nella prevenzione delle malattie pneumococciche invasive nelle popolazioni pediatriche. L’uso continuato di Pneumosil (PCV10) e Synflorix (PCV10) rimane notevole nei mercati sensibili ai costi, guidato dall’approvvigionamento nell’ambito di iniziative globali per la salute. Nel frattempo, Pneumovax 23 (PPSV23) e i nuovi Vaxneuvance (PCV15) e Prevnar 20 (PCV20) stanno guadagnando terreno tra gli adulti e gli anziani, poiché si dà priorità a una copertura più ampia dei sierotipi, specialmente nelle regioni che sperimentano un aumento della resistenza antimicrobica.

- Ad esempio, Pfizer ha riportato che la distribuzione globale di Prevnar 13 ha superato 1 miliardo di dosi cumulative a partire dal 2021, supportata da evidenze di studi clinici in oltre 44 paesi, dove la sorveglianza post-vaccinazione ha dimostrato riduzioni significative delle malattie invasive specifiche per sierotipo nei bambini.

Per Tipo di Vaccino:

I vaccini coniugati pneumococcici (PCV) detengono la quota di mercato dominante, supportati da una superiorità immunogenica, risposta di memoria a lungo termine e forte raccomandazione dalle linee guida globali di immunizzazione per bambini e adulti ad alto rischio. I PCV sono diventati la scelta preferita grazie alla maggiore copertura dei sierotipi patogeni e alla loro dimostrata efficacia nella riduzione del trasporto nasofaringeo, contribuendo all’immunità di gregge. I vaccini polisaccaridici pneumococcici (PPSV) continuano a servire casi d’uso critici tra gli anziani e le popolazioni immunocompromesse; tuttavia, la mancanza di immunità mucosale e la minore durata della protezione posizionano il PPSV come complementare piuttosto che primario nei programmi di vaccinazione su larga scala.

- Ad esempio, la valutazione clinica di Pfizer su Prevnar 13 ha coinvolto oltre 37.000 partecipanti pediatrici e adulti a livello globale, con dati documentati che mostrano una riduzione misurabile del trasporto di tipo vaccinale attraverso molteplici coorti di popolazione, rafforzando il suo ruolo nelle strategie di protezione sia diretta che indiretta.

Per Fascia di Età:

I neonati e i bambini (0-5 anni) costituiscono il segmento di fascia d’età dominante, guidato da programmi di immunizzazione obbligatori, forte approvvigionamento governativo e l’elevato carico di malattia nelle popolazioni della prima infanzia. I prodotti PCV rimangono essenziali in questo segmento grazie alla comprovata riduzione delle malattie invasive, meningite e polmonite nei bambini piccoli. Il segmento degli adulti (18-64 anni) si sta espandendo con l’aumento della vaccinazione preventiva associata al lavoro e ai viaggi, mentre il segmento degli anziani (65+) beneficia di PPSV e PCV a valenza più alta a causa della maggiore suscettibilità e dei profili di rischio guidati da comorbidità, creando una domanda costante per dosi di richiamo e di recupero.

Principali Fattori di Crescita

Espansione dei Programmi di Immunizzazione e Finanziamenti Governativi

L’espansione globale dei programmi nazionali di immunizzazione funge da principale motore di crescita per il mercato dei vaccini pneumococcici. I governi e le agenzie di sanità pubblica destinano sempre più supporto finanziario ai vaccini coniugati pneumococcici (PCV) per neonati, bambini in età scolare e popolazioni adulte ad alto rischio. Le alleanze sanitarie internazionali continuano a fornire assistenza all’approvvigionamento, migliorando l’adozione nei paesi a basso e medio reddito e ampliando l’accesso per le demografie svantaggiate. Le raccomandazioni per le dosi di richiamo e le strategie di vaccinazione di recupero rafforzano ulteriormente la domanda di volume sostenuta, specialmente nelle regioni che passano dall’introduzione pilota alla copertura nazionale. I cambiamenti politici che incoraggiano una vaccinazione più ampia degli adulti, in particolare nei segmenti di popolazione con condizioni respiratorie croniche, diabete o disturbi immunosoppressivi, contribuiscono alla stabilità del mercato. Queste iniziative, combinate con l’aumento della spesa sanitaria globale e l’integrazione della vaccinazione di routine nei percorsi di cura materna e geriatrica, assicurano una domanda costante a lungo termine per i vaccini pneumococcici, rafforzando la penetrazione del mercato sia nelle economie sviluppate che in quelle emergenti.

- Ad esempio, Gavi, l’Alleanza per i Vaccini, ha facilitato la consegna di oltre un miliardo di dosi di vaccini coniugati pneumococcici (PCV) ai paesi idonei, contribuendo a proteggere più di 300 milioni di bambini in circa 60 paesi a basso reddito, rafforzando la capacità di immunizzazione pneumococcica infantile in Africa e Asia meridionale.

Progressi nei Vaccini ad Alta Valenza e Copertura Più Ampia

L’investimento in R&S nei vaccini coniugati pneumococcici di nuova generazione ad alta valenza sta accelerando l’adozione del mercato poiché i produttori si concentrano sull’estensione della copertura sierotipica, migliorando la durata e migliorando la risposta immunitaria negli adulti e nelle popolazioni anziane. Le innovazioni mirate alla copertura dei sierotipi emergenti legati alla resistenza antimicrobica stanno rimodellando le preferenze cliniche e le priorità di approvvigionamento. Lo sviluppo di prodotti focalizzato sul miglioramento dell’immunogenicità nei pazienti immunocompromessi e negli adulti anziani sta guidando la domanda di sostituzione per le formulazioni legacy PCV10 e PCV13. Inoltre, le tecnologie in evoluzione nella selezione delle proteine vettore, nell’ottimizzazione degli adiuvanti e nelle piattaforme di produzione scalabili supportano approvazioni regolatorie accelerate e resilienza dell’approvvigionamento. Poiché i vaccini in pipeline mirano a ridurre la dipendenza dai richiami e affrontare la diversità sierotipica regionale, i sistemi sanitari vedono sempre più i PCV avanzati come interventi preventivi convenienti. Questi progressi scientifici creano una differenziazione competitiva a lungo termine e rafforzano la transizione globale verso nuovi vaccini pneumococcici multivalenti.

- Ad esempio, il Prevnar 20 di Pfizer espande la protezione immunitaria a 20 sierotipi distinti, supportato da un programma di sviluppo che comprende sei studi clinici di Fase 3 che valutano l’immunogenicità e la sicurezza in più di 5.400 adulti, dai 18 anni fino a oltre 85 anni di età.

Aumento dell’Incidenza delle Malattie e Preoccupazioni per la Resistenza agli Antibiotici

L’aumento dell’incidenza della polmonite pneumococcica e delle malattie pneumococciche invasive tra i neonati, le popolazioni geriatriche e i pazienti con comorbidità alimenta l’urgenza di strategie di vaccinazione preventiva. La crescente resistenza agli antibiotici di prima linea, inclusi i macrolidi e la penicillina, intensifica la dipendenza dai vaccini come meccanismo di difesa primario. I sistemi sanitari e le linee guida cliniche promuovono la vaccinazione per ridurre i ricoveri, gli ingressi in terapia intensiva e i rischi di infezioni ricorrenti che mettono a dura prova le risorse sanitarie. Le fluttuazioni stagionali delle infezioni respiratorie aumentano ulteriormente la consapevolezza e accelerano l’adozione, in particolare nelle regioni urbane densamente popolate. L’immunità di gregge indotta dai vaccini continua a dimostrare una significativa riduzione della trasmissione comunitaria, rafforzando il valore preventivo. Con l’invecchiamento demografico e la crescente prevalenza di disturbi polmonari cronici, si prevede che il carico globale di pneumococco rimarrà elevato, rendendo la vaccinazione un imperativo strategico di salute pubblica, sostenendo così la crescita del mercato.

Tendenze e Opportunità Chiave

Transizione verso i Mercati di Vaccinazione per Adulti e Anziani

Una tendenza di mercato notevole risiede nel rapido spostamento dall’immunizzazione focalizzata sui bambini verso strategie di vaccinazione più ampie per adulti e anziani. Le popolazioni invecchianti con un rischio di mortalità aumentato a causa delle infezioni pneumococciche stanno spingendo i sistemi sanitari ad adottare quadri di vaccinazione per tutta la vita, inclusi i programmi di richiamo per adulti oltre i 50 anni e la vaccinazione di routine per quelli sopra i 65 anni. Le campagne educative e i programmi di vaccinazione sponsorizzati dai datori di lavoro ampliano l’accesso, mentre farmacie e cliniche al dettaglio emergono come canali di distribuzione alternativi. La crescente enfasi sul rischio occupazionale, in particolare nella sanità, nei trasporti e nella produzione, crea nuove opportunità per la vaccinazione degli adulti. Poiché i dati clinici supportano la riduzione dei costi attraverso la prevenzione piuttosto che il trattamento, le politiche dei pagatori rimborsano sempre più la vaccinazione degli adulti, posizionando questo segmento demografico come un segmento di crescita ad alto valore.

- Ad esempio, il programma clinico di Fase 3 per adulti di “Prevnar 20” di Pfizer ha compreso tre studi che hanno arruolato collettivamente più di 6.000 partecipanti adulti. Queste sperimentazioni includevano adulti di varie fasce d’età, inclusi quelli di 65 anni e oltre (alcuni oltre 85), sia con che senza storia di vaccinazione pneumococcica precedente.

Partenariati Pubblico-Privati e Modelli di Approvvigionamento Sanitario Globale

Le collaborazioni tra produttori di vaccini, organizzazioni sanitarie globali e enti governativi di approvvigionamento stanno creando nuove opportunità di distribuzione e finanziamento. I partenariati consentono la condivisione dei costi, la scala di produzione e la logistica della catena di approvvigionamento semplificata per le regioni a basso reddito dove il carico di malattia è più elevato. I contratti di approvvigionamento a lungo termine stabilizzano i prezzi e la prevedibilità dell’offerta, incoraggiando i produttori ad allocare capacità per i mercati sottoserviti. Inoltre, le strategie di sicurezza dei vaccini, inclusi i centri di produzione regionali e i programmi di trasferimento tecnologico, rafforzano le capacità domestiche e riducono le interruzioni dovute alle incertezze globali. Poiché la sostenibilità e l’equità di accesso guidano il discorso sulla salute pubblica, questi partenariati intersettoriali sbloccano il potenziale di mercato pluriennale e ampliano l’accesso ai vaccini pneumococcici.

- Ad esempio, il Serum Institute of India ha collaborato con PATH per sviluppare Pneumosil nell’ambito di un programma che ha permesso la produzione su scala superiore a 100 milioni di dosi all’anno, specificamente orientato alla distribuzione accessibile nei paesi a basso e medio reddito (LMICs).

Sfide Chiave

Pressione sui Prezzi e Vincoli sui Costi di Approvvigionamento

Nonostante la forte domanda, il mercato dei vaccini pneumococcici affronta una persistente pressione sui prezzi a causa delle limitazioni di bilancio nelle economie emergenti e dell’alto costo delle formulazioni di nuova generazione a valenza più alta. I modelli di approvvigionamento basati su gare d’appalto richiedono prezzi competitivi, riducendo i margini per i produttori multinazionali e sfidando le aziende più piccole a scalare la produzione in modo economico. L’accessibilità economica rimane un ostacolo per i mercati a pagamento privato senza supporto di rimborso. Inoltre, il costo di stoccaggio, trasporto e conformità alla catena del freddo aumenta la spesa complessiva del programma, in particolare nelle aree rurali e remote. Queste limitazioni influenzano le decisioni sui formulari e rallentano l’adozione di nuovi vaccini, creando disparità nell’accesso tra diversi livelli di reddito e regioni.

Dinamiche Complesse dei Sierotipi e Emergenza di Varianti

L’evoluzione dei sierotipi pneumococcici rappresenta una sfida continua poiché i ceppi dominanti variano geograficamente e possono cambiare nel tempo in risposta alla pressione vaccinale. I sierotipi di sostituzione e le lacune regionali nei sierotipi limitano l’efficacia universale delle formulazioni vaccinali standardizzate. Ciò richiede una sorveglianza continua, mappatura dei sierotipi e cicli di sviluppo vaccinale iterativi, che richiedono investimenti estesi e un attento controllo regolatorio. I sierotipi emergenti associati alla resistenza antimicrobica sottolineano l’urgenza clinica, tuttavia allineare la composizione globale dei vaccini ai modelli di malattia regionali rimane complesso. Queste incertezze epidemiologiche creano sfide di pianificazione strategica per i produttori e le autorità sanitarie pubbliche, influenzando la selezione dei vaccini, le previsioni e i risultati a lungo termine del controllo delle malattie.

Analisi Regionale

Nord America

Il Nord America rimane il più grande mercato regionale per i vaccini pneumococcici, rappresentando circa il 56-60% delle entrate globali nel 2024. Questo predominio riflette linee guida di immunizzazione ben consolidate, alta consapevolezza vaccinale, una forte infrastruttura sanitaria pubblica e privata, e un’ampia adozione di vaccini sia per adulti che per bambini. Gli Stati Uniti e il Canada beneficiano di una logistica avanzata della catena del freddo, programmi pediatrici di PCV di routine e iniziative di vaccinazione in espansione per adulti/anziani. Il continuo supporto regolatorio e l’adozione di vaccini coniugati ad alta valenza mantengono una domanda robusta, assicurando il ruolo centrale del Nord America nel mercato globale dei vaccini pneumococcici.

Europa

L’Europa rappresenta circa il 15-20% del mercato globale dei vaccini pneumococcici. La quota della regione è sostenuta da programmi nazionali di immunizzazione completi, specialmente per neonati e bambini, e una crescente copertura vaccinale per adulti/anziani. I vaccini coniugati (PCV) dominano, supportati da finanziamenti pubblici e quadri di politiche sanitarie unificate. I paesi dell’Europa occidentale guidano l’adozione, aiutati da una forte infrastruttura sanitaria pubblica, catene di approvvigionamento coerenti e alta accettazione pubblica. L’aumento dell’incidenza delle malattie pneumococciche nelle popolazioni più anziane e una maggiore consapevolezza della resistenza agli antibiotici stimolano ulteriormente la domanda, rafforzando la posizione dell’Europa come un mercato regionale stabile e considerevole.

Asia-Pacifico

La regione Asia-Pacifico contribuisce approssimativamente al 15-18% del mercato globale dei vaccini pneumococcici, emergendo come uno dei segmenti in più rapida crescita. La rapida crescita demografica, l’espansione delle coorti di nascita, l’aumento degli investimenti sanitari e l’espansione dei programmi di immunizzazione, in particolare in paesi come Cina, India e altre economie emergenti, alimentano la domanda. L’ingresso di PCV prodotti localmente e l’aumento dell’adozione di vaccini nel settore privato migliorano l’accessibilità economica e l’accesso. L’urbanizzazione, l’aumento dei redditi della classe media e la crescente consapevolezza sulla vaccinazione per adulti e bambini rafforzano ulteriormente il potenziale di crescita. Man mano che i governi ampliano la copertura vaccinale e l’infrastruttura migliora, l’Asia-Pacifico è destinata a crescere in importanza nel mercato.

America Latina

L’America Latina rappresenta una stima del 5-7% del mercato globale dei vaccini pneumococcici. I programmi di immunizzazione pubblica, specialmente nell’infanzia, sostengono la domanda, sebbene l’adozione del vaccino negli adulti sia in ritardo a causa della variabilità economica e del rimborso limitato in alcuni paesi. Le aree urbane registrano una copertura migliore supportata da un accesso migliorato all’assistenza sanitaria, ma le regioni rurali e svantaggiate rimangono problematiche. I programmi internazionali di aiuto sanitario e le partnership pubblico-private regionali aiutano a sostenere l’offerta e l’accessibilità economica. La crescente consapevolezza del carico della malattia pneumococcica e le campagne nazionali di vaccinazione periodiche mantengono l’America Latina come un contributore regionale stabile, sebbene più piccolo.

Medio Oriente & Africa

Il Medio Oriente e l’Africa insieme rappresentano circa il 3-5% del mercato globale dei vaccini pneumococcici. Sebbene la quota di mercato rimanga modesta, l’aumento degli investimenti nelle infrastrutture sanitarie, le campagne di immunizzazione finanziate da donatori e l’espansione delle capacità della catena del freddo migliorano gradualmente l’accesso. Molti paesi danno priorità alla vaccinazione infantile e nella prima infanzia nell’ambito dei programmi nazionali di immunizzazione, spesso sostenuti da finanziamenti internazionali. Sfide come la distribuzione logistica, i vincoli economici e la copertura urbana-rurale disomogenea limitano la vaccinazione degli adulti. Tuttavia, il crescente riconoscimento del rischio di malattia pneumococcica, specialmente nelle popolazioni vulnerabili, segnala un potenziale di crescita graduale ma costante a lungo termine nella regione.

Segmentazioni di Mercato:

Per Prodotto

- Pneumosil (PCV10)

- Pneumovax 23 (PPSV23)

- Prevnar 13 (PCV13)

- Prevnar 20 (PCV20)

- Synflorix (PCV10)

- Vaxneuvance (PCV15)

- Altri prodotti

Per Tipo di Vaccino

- Vaccini coniugati pneumococcici (PCV)

- Vaccini polisaccaridici pneumococcici (PPSV)

Per Fascia d’Età

- Neonati e bambini (0–5 anni)

- Adulti (18–64 anni)

- Anziani (65+ anni)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei vaccini pneumococcici è caratterizzato dal dominio di alcune multinazionali farmaceutiche, dall’intensificazione degli investimenti in R&S e dall’innovazione continua dei prodotti focalizzata su vaccini coniugati a valenza più elevata. I leader di mercato competono su immunogenicità, copertura sierotipica, profili di sicurezza e strategie di prezzo adattate ai modelli di approvvigionamento pubblico. Collaborazioni strategiche con organizzazioni sanitarie globali, trasferimenti tecnologici e accordi di fornitura a lungo termine giocano un ruolo cruciale nel garantire la presenza sul mercato, in particolare nelle economie emergenti. Le aziende espandono i portafogli attraverso la gestione del ciclo di vita, estensioni di etichetta e l’introduzione di formulazioni focalizzate sugli adulti in mezzo alla crescente domanda di vaccinazione geriatrica. La scala di produzione, le capacità della catena del freddo e l’agilità regolatoria rimangono fattori differenzianti, influenzando l’assegnazione delle gare e la negoziazione competitiva con i programmi nazionali di immunizzazione. Poiché la resistenza agli antibiotici e i cambiamenti regionali dei sierotipi modellano i requisiti futuri, è probabile che il mercato veda cicli di innovazione accelerati e potenziali nuovi entranti, intensificando la competizione sia nei segmenti premium che in quelli sensibili al costo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel giugno 2024, Merck & Co. ha ricevuto l’approvazione della FDA statunitense per il suo vaccino coniugato 21-valente CAPVAXIVE, destinato a prevenire la malattia pneumococcica invasiva negli adulti.

- Nell’aprile 2023, Pfizer ha annunciato l’approvazione del suo PREVNAR 20, un vaccino coniugato pneumococcico 20-valente, da parte della Food and Drug Administration (FDA) statunitense, indicato per la prevenzione della malattia pneumococcica invasiva nei bambini di età compresa tra sei settimane e 17 anni. Il vaccino è stato anche indicato per l’uso nei bambini di età compresa tra sei settimane e cinque anni per la prevenzione dell’otite media. Questa approvazione ha ampliato significativamente la posizione dominante esistente dell’azienda sul mercato.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Tipo di vaccino, Gruppo di età e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

-

- I vaccini pneumococcici a valenza più alta verranno adottati più rapidamente man mano che i paesi aggiornano i programmi di immunizzazione.

- La vaccinazione per adulti e anziani si espanderà poiché la prevenzione sanitaria diventa una priorità globale.

- Le partnership di produzione locale e il trasferimento tecnologico miglioreranno l’accessibilità economica e la sicurezza dell’approvvigionamento.

- I vaccini combinati che mirano a più patogeni respiratori emergeranno come differenziatori competitivi.

- I registri digitali delle vaccinazioni e i sistemi di sorveglianza miglioreranno il monitoraggio della copertura e il controllo delle malattie.

- L’ottimizzazione della catena del freddo e i formati monodose miglioreranno l’accessibilità nelle regioni remote.

- Le partnership pubblico-private rafforzeranno l’approvvigionamento nazionale e i contratti di fornitura a lungo termine.

- L’aumento dell’attenzione sulla resistenza antimicrobica rafforzerà i vaccini come prevenzione di prima linea.

- La gestione del ciclo di vita e l’espansione delle etichette estenderanno l’uso dei portafogli di vaccini esistenti.

- Gli investimenti nei mercati emergenti guideranno la crescita del volume man mano che migliorano le infrastrutture e la consapevolezza.