Panoramica del Mercato

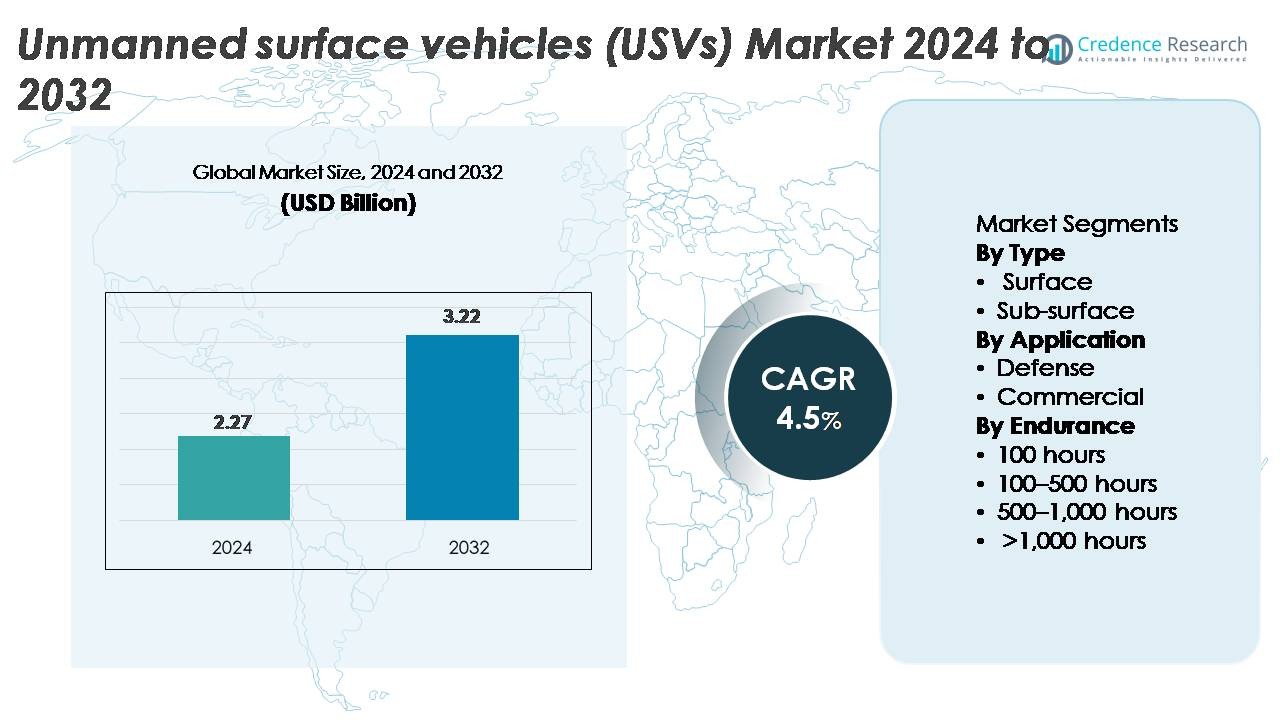

Il mercato globale dei veicoli di superficie senza equipaggio (USV) è stato valutato a 2,27 miliardi di USD nel 2024 e si prevede che si espanderà a 3,22 miliardi di USD entro il 2032, riflettendo un tasso di crescita annuale composto (CAGR) del 4,5% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Veicoli di Superficie Senza Equipaggio (USV) 2024 |

2,27 Miliardi di USD |

| Mercato dei Veicoli di Superficie Senza Equipaggio (USV), CAGR |

4,5% |

| Dimensione del Mercato dei Veicoli di Superficie Senza Equipaggio (USV) 2032 |

3,22 Miliardi di USD |

Il mercato degli USV è caratterizzato da un forte mix di appaltatori della difesa, innovatori della robotica marina e fornitori di sistemi autonomi. Attori chiave come OceanAlpha, BAE Systems, Liquid Robotics, ECA Groupe, Fugro, Maritime Robotics AS, 5G International Inc., Kongsberg Maritime, L3Harris Technologies ed Elbit Systems Ltd. competono avanzando piattaforme multi-missione, navigazione abilitata dall’IA e sistemi di propulsione a lunga autonomia. Queste aziende si concentrano sull’integrazione modulare dei carichi utili, sulla gestione autonoma delle missioni e su design ricchi di sensori per supportare applicazioni sia difensive che commerciali. Il Nord America guida il mercato globale degli USV con una quota dominante del 40%, trainata da una modernizzazione navale su larga scala, elevata spesa per la difesa e forti ecosistemi di innovazione tecnologica che accelerano il rapido dispiegamento di sistemi marittimi senza equipaggio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei veicoli di superficie senza equipaggio (USV) ha raggiunto i 2,27 miliardi di USD nel 2024 e si prevede che raggiungerà i 3,22 miliardi di USD entro il 2032, registrando un CAGR del 4,5% durante il periodo di previsione.

- La forte crescita del mercato è guidata dall’aumento degli investimenti nella sicurezza marittima, nella modernizzazione dell’ISR, nei sondaggi energetici offshore e nel monitoraggio ambientale, con gli USV di superficie che detengono la quota dominante di circa l’80% grazie a una maggiore flessibilità di missione e a volumi di approvvigionamento più elevati.

- I principali trend includono l’aumento dell’adozione di piattaforme autonome a lunga durata, operazioni a sciame multi-veicolo, navigazione guidata dall’IA e l’espansione dell’uso nell’energia eolica offshore, nell’automazione portuale e nella ricerca oceanografica nelle principali economie.

- L’attività competitiva rimane elevata, con aziende come OceanAlpha, L3Harris, BAE Systems, Kongsberg Maritime, Fugro ed ECA Groupe che avanzano in design modulari, propulsione ibrida e autonomia di missione nonostante le restrizioni legate all’incertezza normativa, alla conformità di navigazione e ai rischi di cybersecurity.

- A livello regionale, il Nord America guida con una quota di circa il 40%, seguito dall’Europa con circa il 30% e dall’Asia-Pacifico con circa il 23%, trainato dalla modernizzazione navale, dalla crescita delle infrastrutture offshore e dall’espansione delle operazioni marittime autonome.

Analisi della Segmentazione di Mercato:

Per Tipo

Gli USV di superficie dominano il mercato con una quota stimata del 78–80%, guidati dalla loro ampia distribuzione nella sorveglianza navale, nel rilevamento idrografico, nella sicurezza portuale e nel monitoraggio ambientale. La loro maggiore capacità di carico utile, l’integrazione modulare dei sensori e la stabilità operativa li rendono la piattaforma preferita per i programmi di difesa e commerciali. Gli USV subacquei, sebbene con una quota minore, stanno guadagnando interesse per le contromisure contro le mine e le ispezioni subacquee. La crescita in questo segmento è supportata dai progressi nei sistemi di propulsione compatti e nella comunicazione acustica migliorata, ma i veicoli di superficie rimangono il principale generatore di entrate grazie a volumi di approvvigionamento più elevati e a una maggiore adattabilità di missione.

- Ad esempio, l’Otter Pro USV di Maritime Robotics supporta un carico utile di 30 kg, opera fino a 20 ore (a 2 nodi) e integra sonar multibeam ad alta risoluzione per missioni idrografiche costiere, dimostrando la scalabilità operativa delle moderne piattaforme di superficie.

Per Applicazione

Le applicazioni di difesa rappresentano la quota di mercato dominante, circa il 72–75%, spinte dall’aumento degli investimenti nella consapevolezza del dominio marittimo, nel pattugliamento autonomo, nel supporto anti-sottomarino e nelle missioni di intelligence, sorveglianza e ricognizione (ISR). I programmi di modernizzazione navale danno sempre più priorità alle flotte di superficie senza equipaggio per ridurre il rischio per gli operatori ed espandere le capacità di monitoraggio persistente. Le applicazioni commerciali stanno crescendo costantemente, trainate dalle ispezioni energetiche offshore, dalla raccolta di dati ambientali e dall’automazione portuale. Tuttavia, la difesa mantiene la leadership grazie a contratti di approvvigionamento su larga scala, integrazioni di carichi utili multi-missione e sviluppo continuo di sistemi di navigazione autonoma e risposta alle minacce su misura per le operazioni marittime militari.

- Ad esempio, il C-Worker 15 USV di L3Harris è una piattaforma autonoma di 15 metri con un’autonomia superiore a 20 giorni e supporta sistemi avanzati di radar, AIS, EO/IR e navigazione autonoma per missioni navali ISR e di rilevamento oceanico. La nave trasporta grandi carichi modulari per idrografia e mappatura sottomarina, sebbene le capacità specifiche rimangano proprietarie piuttosto che di classe 10 tonnellate.

Per Autonomia

I USV con un’autonomia di 100–500 ore rappresentano il segmento più grande con una quota di mercato di circa 40–45%, bilanciando la durata della missione, l’efficienza del carburante e la flessibilità del carico utile per pattugliamenti di difesa e operazioni di rilevamento commerciale. I sistemi con meno di 100 ore servono per compiti a corto raggio ma rimangono limitati dal raggio operativo. Le piattaforme che offrono un’autonomia di 500–1.000 ore e >1.000 ore stanno guadagnando terreno per la sorveglianza in mare aperto, la ricerca scientifica a lungo raggio e le missioni di intelligence persistente. La crescita degli USV a ultra-lunga autonomia è guidata dai miglioramenti nella propulsione ibrida, nei sistemi di alimentazione assistiti da energia solare e negli algoritmi di navigazione autonoma, ma l’autonomia di media durata rimane dominante grazie alla compatibilità con un’ampia gamma di missioni.

Principali Fattori di Crescita

Espansione della Sicurezza Marittima e dei Programmi di Modernizzazione ISR

Le forze navali globali stanno rapidamente espandendo le loro capacità di sicurezza marittima e di intelligence, sorveglianza e ricognizione (ISR), creando un aumento sostenuto della domanda di veicoli di superficie senza equipaggio. Le agenzie di difesa danno sempre più priorità alle risorse marittime autonome per estendere la copertura di sorveglianza, ridurre l’esposizione del personale e rafforzare la capacità di risposta nelle acque contese. Gli USV dotati di radar, sensori EO/IR, moduli AIS e sistemi di guerra elettronica consentono un monitoraggio persistente senza dispiegamento continuo di personale. Le nazioni con grandi coste, in particolare nell’Indo-Pacifico e nel Nord Atlantico, stanno accelerando gli investimenti in flotte autonome per contrastare la pirateria, la pesca illegale, il contrabbando e le minacce di intrusione. Il passaggio verso operazioni marittime distribuite supporta anche l’uso degli USV come relè di comunicazione, esche e moltiplicatori di forza. Combinato con l’aumento dei budget per la difesa e i programmi di approvvigionamento pluriennali, la modernizzazione marittima rimane un catalizzatore fondamentale che guida l’adozione degli USV nei domini navali tattici, operativi e strategici.

- Ad esempio, l’USV Seagull di Elbit Systems supporta operazioni navali multi-missione con un’autonomia di oltre 4 giorni, un raggio di missione di 1.900 km e la capacità di dispiegare un array sonar trainato per capacità di guerra antisommergibile validate in esercitazioni NATO.

Crescente Necessità di Energia Offshore, Rilievi Idrografici e Monitoraggio Ambientale

I settori commerciali stanno adottando gli USV a un ritmo accelerato per soddisfare le crescenti esigenze di mappatura dei fondali marini, ricerca oceanografica, ispezione delle infrastrutture offshore e monitoraggio della conformità ambientale. Gli sviluppatori di energia eolica offshore, gli operatori di petrolio & gas e le società di rilevamento marino preferiscono gli USV per la loro capacità di eseguire mappature acustiche ad alta risoluzione, valutazioni di condotte sottomarine e rilievi batimetrici a una frazione del costo delle navi con equipaggio. La loro autonomia, manovrabilità e capacità di operare continuamente in condizioni difficili migliorano significativamente l’efficienza dei rilievi. Il numero crescente di progetti di energia eolica offshore, specialmente in Europa, Asia orientale e Nord America, ha intensificato la domanda di piattaforme autonome capaci di raccolta dati di lunga durata e reportistica quasi in tempo reale. Anche le agenzie ambientali impiegano gli USV per il monitoraggio dell’inquinamento, l’analisi della qualità dell’acqua e la ricerca climatica, ampliando ulteriormente l’adozione. Con l’aumento della pressione normativa per operazioni marine più sicure, pulite e a basso impatto, le industrie commerciali continuano a spostarsi verso piattaforme di superficie autonome.

- Ad esempio, il Blue Essence USV di Fugro opera tipicamente a una velocità di rilevamento di 4 nodi (circa 7,4 km/h). Dispiega il Blue Volta eROV, che è valutato per profondità fino a 450 metri, e mantiene il controllo completamente remoto da centri basati a terra tramite un robusto collegamento ibrido 4G/VSAT/Iridium, consentendo campagne di ispezione offshore con un’autonomia fino a 10-17 giorni senza rifornimento.

Avanzamenti Tecnologici in Autonomia, Navigazione e Propulsione Ibrida

Rapidi progressi nella navigazione basata su AI, nell’evitamento delle collisioni e nell’automazione delle missioni stanno trasformando il valore operativo degli USV in vari settori. Le piattaforme moderne integrano fusione multi-sensore, navigazione senza GNSS, pianificazione del percorso adattiva e consapevolezza situazionale in tempo reale, consentendo missioni complesse con una supervisione umana minima. Progressi paralleli nella propulsione ibrida-elettrica, nei sistemi di alimentazione assistiti da energia solare e nei moduli energetici a bassa rumorosità stanno estendendo l’autonomia delle missioni e riducendo i costi operativi. Le architetture di payload modulari permettono l’integrazione senza soluzione di continuità di sonar, LiDAR, pod di comunicazione e sistemi armati per uso difensivo. I fornitori stanno anche introducendo design di scafi scalabili e sistemi di comando e controllo interoperabili che rispettano gli standard emergenti di autonomia marittima. Questi miglioramenti tecnologici connessi aumentano l’affidabilità, la flessibilità delle missioni e la sicurezza, rendendo gli USV sempre più attraenti come sostituti delle navi con equipaggio in compiti marittimi impegnativi o ripetitivi. L’effetto cumulativo dell’innovazione in autonomia e propulsione rimane uno dei più forti driver strutturali in questo mercato.

Tendenze Chiave & Opportunità

Crescita delle Operazioni Marittime Autonome Collaborative e Basate su Sciami

L’autonomia degli sciami e le missioni cooperative multi-veicolo stanno emergendo come opportunità trasformative nel mercato degli USV. Le agenzie di difesa stanno testando gruppi di USV connessi capaci di pattugliamenti sincronizzati, rilevamento di mine, difesa perimetrale e rilevamento distribuito. Questi sistemi riducono la vulnerabilità di singoli asset ed espandono drasticamente la portata delle missioni su ampie aree marittime. Anche gli operatori commerciali vedono potenziale in flotte di rilevamento multi-USV che accelerano l’acquisizione di dati per la caratterizzazione di siti eolici offshore, mappatura dei fondali e monitoraggio ambientale. I progressi nel networking mesh sicuro, nella consapevolezza situazionale condivisa e nel processo decisionale decentralizzato stanno abilitando operazioni autonome più resilienti e scalabili. La tendenza si allinea con spostamenti più ampi verso il teaming uomo-non-umano e la logistica marittima distribuita, creando nuove opportunità per gli integratori di sistemi e gli sviluppatori di software specializzati in algoritmi di autonomia, comunicazione cross-platform e strumenti di orchestrazione delle flotte.

· Ad esempio, il CMRE della NATO ha dimostrato missioni coordinate di contromisure contro le mine utilizzando il veicolo autonomo subacqueo MUSCLE, che ha operato con sonar a sintesi d’apertura ad alta frequenza per fornire immagini del fondale su vasta area durante prove multi-sistema nelle acque europee. Le prove hanno convalidato comportamenti cooperativi tra asset di superficie e subacquei senza fare affidamento su una singola piattaforma navale.

Integrazione Crescente degli USV nei Porti Intelligenti e nella Logistica Marittima

La modernizzazione dei porti intelligenti sta aprendo significative opportunità per gli USV nel pattugliamento di sicurezza, scorta autonoma dei carichi, ispezione degli scafi, supporto al dragaggio e monitoraggio dei pericoli di navigazione. Man mano che i porti adottano infrastrutture digitali, inclusi sensori IoT, gestione del traffico basata su IA e terminal automatizzati, gli USV funzionano come raccoglitori di dati mobili e abilitatori di sicurezza. La loro capacità di operare continuamente, rilevare anomalie e trasmettere informazioni situazionali in tempo reale migliora l’efficienza portuale e riduce la dipendenza dal lavoro manuale. Inoltre, le compagnie di navigazione commerciale stanno esplorando gli USV per il traino autonomo, il movimento dei carichi nell’ultimo miglio all’interno dei porti e il supporto al pilotaggio remoto. Queste applicazioni sono in linea con gli obiettivi globali di riduzione delle emissioni, ottimizzazione del traffico portuale e miglioramento della sicurezza operativa. Con l’aumento degli investimenti delle autorità portuali in automazione e gemelli digitali, gli USV sono destinati a diventare componenti critici degli ecosistemi logistici marittimi di nuova generazione.

Forte Opportunità negli USV a Lunga Autonomia e Alimentati da Energie Rinnovabili

Una tendenza crescente verso il monitoraggio persistente degli oceani e le missioni offshore estese sta aumentando la domanda di USV alimentati da sistemi rinnovabili e ibridi. Le piattaforme che utilizzano pannelli solari, convertitori di energia delle onde e idrogeneratori possono rimanere in mare per mesi, riducendo significativamente il consumo di carburante e i costi operativi. Questi veicoli a lunga autonomia sono molto apprezzati per la ricerca climatica, la sorveglianza marittima e il monitoraggio acustico degli oceani profondi. Man mano che i paesi espandono le aree marine protette e i mandati sui dati ambientali, gli USV alimentati da energie rinnovabili offrono una soluzione scalabile e sostenibile. I progressi tecnologici nella densità delle batterie, nei materiali resistenti alla corrosione e nei sistemi di gestione autonoma dell’energia stanno ulteriormente migliorando la durata e l’affidabilità delle missioni. Questa tendenza apre forti opportunità per i fornitori che sviluppano piattaforme a ultra-lunga autonomia su misura per la scienza ambientale, il riconoscimento della difesa e il monitoraggio delle risorse offshore.

- Ad esempio, l’Explorer USV di Saildrone funziona con energia solare ed eolica e ha completato missioni superiori a 370 giorni senza rifornimento, raccogliendo dati oceanografici e meteorologici continui in regioni remote.

Principali Sfide

Regolamenti di Navigazione, Evitamento delle Collisioni e Barriere Legali Marittime

Nonostante l’adozione rapida, le incertezze normative rimangono un ostacolo principale per il dispiegamento degli USV. Le leggi marittime internazionali, in particolare quelle che governano la navigazione autonoma, l’identificazione delle navi, l’evitamento delle collisioni e l’uso delle radiofrequenze, sono ancora in evoluzione, creando vincoli operativi per le missioni transfrontaliere. Garantire la conformità con le COLREG (Regolamenti Internazionali per Prevenire le Collisioni in Mare) è particolarmente complesso per le navi completamente autonome che si basano sulla fusione dei sensori e sul processo decisionale dell’IA. Molte autorità portuali mancano anche di quadri standardizzati per l’approvazione delle operazioni di superficie senza equipaggio, portando a ritardi nell’adozione commerciale. Le preoccupazioni sulla privacy, le regole di sicurezza marittima e le questioni di responsabilità legate ad incidenti o malfunzionamenti del sistema complicano ulteriormente il dispiegamento. Queste limitazioni normative e legali rallentano significativamente la scalabilità delle flotte marittime autonome e richiedono uno sviluppo coordinato delle politiche internazionali.

Vulnerabilità della Sicurezza Informatica e Rischi di Interferenza nei Sistemi Marittimi Autonomi

Poiché gli USV si basano fortemente sulla comunicazione digitale, il controllo remoto e lo scambio di dati basato su sensori, i rischi per la sicurezza informatica rappresentano una delle sfide più urgenti. Il falsificare il GPS, il disturbo del segnale, l’intrusione non autorizzata nel sistema e la manipolazione dei dati possono compromettere l’integrità della missione e portare a gravi fallimenti operativi. Gli operatori della difesa e commerciali affrontano minacce crescenti poiché gli avversari sviluppano metodi di attacco informatico più sofisticati mirati ai beni marittimi. Garantire una robusta crittografia, protocolli di comunicazione sicuri, rilevamento delle anomalie AI a bordo e sistemi di comando e controllo rinforzati è essenziale ma aggiunge costi significativi e complessità ingegneristica. Inoltre, gli USV a lunga durata che operano lontano dalla supervisione umana devono mantenere la resilienza della sicurezza informatica per periodi prolungati, rendendo la mitigazione delle minacce ancora più difficile. I rischi informatici rimangono una barriera critica per la scalabilità delle operazioni marittime autonome a livello globale.

Analisi Regionale

Nord America

Il Nord America detiene la posizione di leader nel mercato degli USV con una quota del 38-40%, supportata da forti acquisti per la difesa, iniziative di sicurezza costiera estese e rapida adozione delle tecnologie marittime autonome. L’attenzione crescente della Marina degli Stati Uniti sulle flotte di superficie senza equipaggio per ISR, contromisure contro le mine e operazioni marittime distribuite guida una domanda costante. I settori commerciali, tra cui energia offshore, sorveglianza portuale e monitoraggio ambientale, impiegano anche USV per la raccolta dati e l’ispezione a costi contenuti. Gli investimenti crescenti nella navigazione guidata dall’IA, i grandi budget per la modernizzazione della difesa e le collaborazioni con i principali sviluppatori di autonomia rafforzano il ruolo dominante del Nord America nel dispiegamento globale degli USV.

Europa

L’Europa rappresenta circa il 28-30% del mercato globale, guidata da un’alta adozione nella sicurezza marittima, nello sviluppo dell’energia eolica offshore, nel rilevamento idrografico e nella ricerca ambientale. Le installazioni di energia eolica offshore in espansione nel Regno Unito, in Germania e nei Paesi Bassi aumentano significativamente la domanda di USV per la mappatura del fondale e l’ispezione dei beni. Le forze navali europee integrano sempre più le navi di superficie autonome per la sicurezza dei confini e le missioni di consapevolezza situazionale nel Mare del Nord, nel Mar Baltico e nelle acque del Mediterraneo. Un forte supporto normativo per la digitalizzazione marittima, unito a programmi attivi di R&S nella robotica marina, posiziona l’Europa come un ecosistema USV in rapida crescita con applicazioni diversificate.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 22-24% del mercato degli USV, alimentata dalla crescente modernizzazione navale, dalle esigenze di sorveglianza territoriale e dall’espansione delle infrastrutture offshore. Paesi come Cina, Giappone, Corea del Sud e Australia stanno investendo pesantemente in piattaforme marittime senza equipaggio per rafforzare ISR, difesa costiera e capacità anti-intrusione. Le crescenti attività di petrolio, gas e energia rinnovabile offshore supportano ulteriormente i dispiegamenti commerciali per compiti di rilevamento e ispezione. La domanda regionale beneficia anche dei progressi nella costruzione navale domestica, nella robotica e nell’integrazione dei sensori. Le crescenti tensioni marittime nel Mar Cinese Meridionale e nell’Oceano Indiano amplificano l’importanza strategica delle navi di superficie autonome in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente e Africa detiene circa il 6-7% della quota di mercato, principalmente guidata dalle esigenze di sicurezza marittima, protezione dei porti ed esplorazione energetica offshore. Le nazioni del Golfo, in particolare gli Emirati Arabi Uniti e l’Arabia Saudita, investono in USV per missioni di pattugliamento, protezione delle infrastrutture critiche e sorveglianza autonoma intorno a beni offshore di alto valore. Le operazioni offshore in espansione nella regione richiedono capacità efficienti di ispezione, monitoraggio ambientale e indagini idrografiche, accelerando l’adozione commerciale degli USV. Gli stati costieri africani stanno gradualmente adottando tecnologie di superficie senza equipaggio per migliorare le misure anti-pirateria e monitorare la pesca illegale, sebbene le limitazioni di bilancio limitino una penetrazione regionale più ampia.

America Latina

L’America Latina rappresenta circa il 4-5% del mercato globale, supportata da crescenti esigenze di sorveglianza marittima, protezione delle risorse costiere e sviluppi energetici offshore. Brasile, Messico e Cile guidano l’adozione regionale mentre rafforzano le capacità navali ed espandono i sistemi autonomi per pattugliamenti e monitoraggio ambientale. Gli USV sono sempre più utilizzati per l’ispezione di giacimenti petroliferi offshore, la sicurezza portuale e la ricerca marina in ecosistemi biodiversi. La crescita rimane costante ma moderata a causa delle limitazioni finanziarie e dei cicli di approvvigionamento più lenti. Tuttavia, l’accento crescente sulla protezione delle frontiere marittime e sul monitoraggio delle attività illegali dovrebbe guidare un’espansione graduale nell’utilizzo degli USV nella regione.

Segmentazioni di Mercato:

Per Tipo

- Superficie

- Sotto-superficie

Per Applicazione

Per Autonomia

- 100 ore

- 100–500 ore

- 500–1.000 ore

- >1.000 ore

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato degli USV è altamente competitivo, caratterizzato da un mix di appaltatori navali affermati, aziende di robotica marina e sviluppatori emergenti di tecnologie autonome. Le aziende leader si concentrano sull’espansione delle piattaforme modulari, sull’integrazione di sensori ISR avanzati e sul rafforzamento delle capacità di navigazione autonoma per soddisfare le diverse esigenze di difesa e commerciali. Aziende come L3Harris, Textron Systems, Kongsberg Maritime, Elbit Systems e Ocean Aero investono pesantemente in software di controllo basati su AI, carichi utili multi-missione e tecnologie di propulsione a lunga autonomia per migliorare la versatilità operativa. Collaborazioni strategiche con marine, aziende energetiche e istituti di ricerca accelerano ulteriormente lo sviluppo dei prodotti e il dispiegamento su larga scala. Le startup specializzate in autonomia di sciame, veicoli alimentati da energie rinnovabili e piattaforme di analisi dei dati stanno anche guadagnando terreno, intensificando la competizione in applicazioni di nicchia. Fusioni, acquisizioni e programmi di sviluppo congiunto rimangono comuni mentre le aziende cercano di espandere la presenza globale, assicurarsi contratti di difesa a lungo termine e rafforzare i loro portafogli tecnologici. Questo ambiente dinamico supporta l’innovazione continua e la rapida commercializzazione dei sistemi USV di nuova generazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- OceanAlpha

- BAE Systems

- Liquid Robotics, Inc.

- ECA Groupe

- Fugro

- Maritime Robotics AS

- 5G International Inc.

- Kongsberg Maritime

- L3Harris Technologies, Inc.

- Elbit Systems Ltd.

Sviluppi Recenti

- A maggio 2025, Fugro ha ottenuto un contratto dal Servizio Idrografico Norvegese (NHS) per supportare il programma di mappatura del fondale MAREANO 2025 utilizzando rilevamenti basati su USV. Fugro impiegherà il suo USV Blue Eclipse® da 18 metri per condurre la mappatura autonoma del fondale per la prima volta nella storia del programma.

- A maggio 2025, OceanAlpha ha tenuto la sua prima dimostrazione di un USV in Medio Oriente, segnalando l’espansione in nuovi mercati regionali.

- Ad aprile 2025, OceanAlpha ha annunciato il lancio del suo USV L42 all’Ocean Business 2025, una piattaforma che offre un sistema di alimentazione ibrida con un’autonomia di circa 1.500 km (≈ 8 giorni a 4 nodi), motori ridondanti, flessibilità di carico utile per rilevamenti idrografici, ispezioni di pipeline e applicazioni energetiche offshore.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Resistenza e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di flotte USV completamente autonome accelererà man mano che le marine si sposteranno verso operazioni marittime distribuite e team misti senza equipaggio.

- Le piattaforme a lunga resistenza alimentate da sistemi ibridi, solari e rinnovabili guadagneranno importanza per il monitoraggio oceanico persistente e il riconoscimento difensivo.

- Gli USV abilitati allo sciame diventeranno centrali per le contromisure contro le mine, le missioni di pattugliamento coordinate e i sondaggi ambientali su larga scala.

- I sistemi di navigazione guidati da AI, fusione dei sensori e prevenzione delle collisioni miglioreranno significativamente la sicurezza delle missioni e il processo decisionale autonomo.

- I settori commerciali espanderanno l’uso degli USV in sondaggi eolici offshore, ispezioni sottomarine, monitoraggio ambientale e automazione portuale.

- La standardizzazione normativa per le operazioni di navi autonome progredirà, consentendo una più ampia distribuzione transfrontaliera e approvazioni operative.

- La domanda di design modulari dello scafo e integrazione di carichi multi-missione aumenterà nelle applicazioni difensive e industriali.

- I progressi nella sicurezza informatica diventeranno un focus critico per proteggere gli USV da spoofing, jamming e manipolazione dei dati.

- La crescita dei programmi di ricerca oceanica e delle iniziative di monitoraggio climatico aumenterà la dipendenza dalle missioni USV di lunga durata.

- La collaborazione tra agenzie governative, istituti di ricerca e sviluppatori di tecnologia privata accelererà l’innovazione e l’adozione del mercato globale.