Panoramica del Mercato:

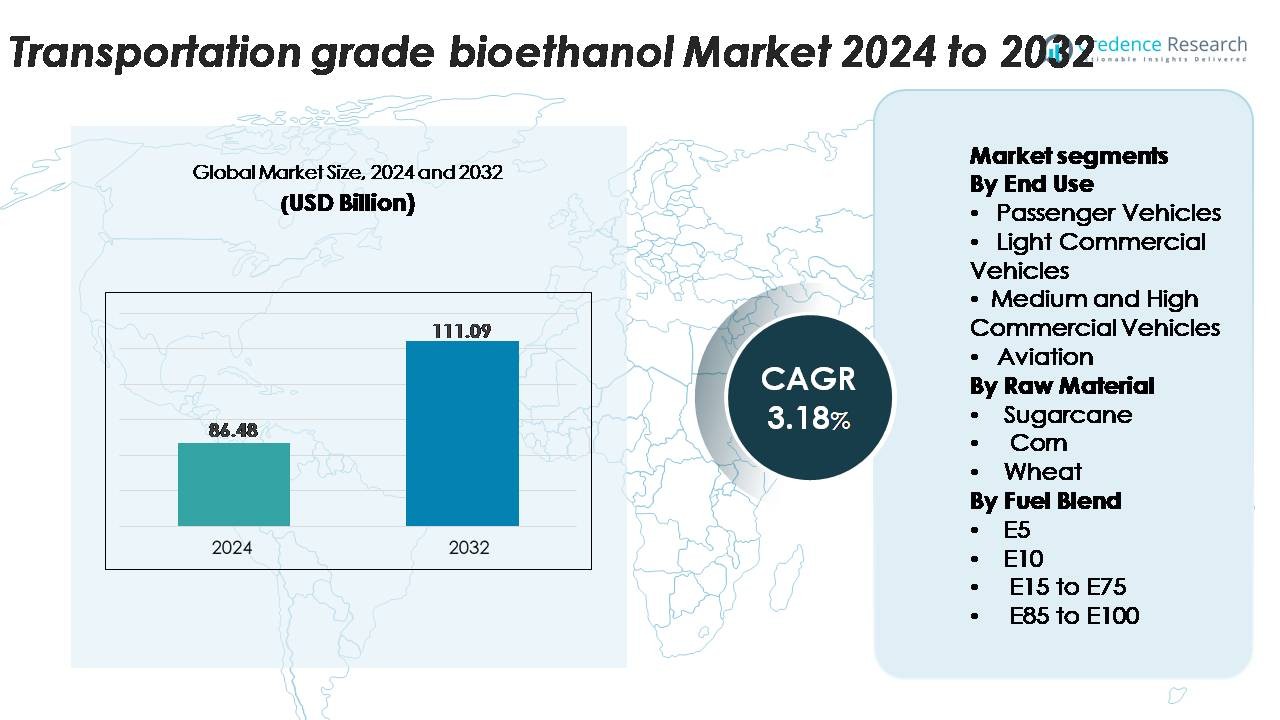

Il mercato globale del bioetanolo di grado trasportistico è stato valutato a 86,48 miliardi di USD nel 2024 e si prevede che raggiungerà 111,09 miliardi di USD entro il 2032, avanzando a un CAGR del 3,18% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Bioetanolo di Grado Trasportistico 2024 |

86,48 Miliardi di USD |

| Mercato del Bioetanolo di Grado Trasportistico, CAGR |

3,18% |

| Dimensione del Mercato del Bioetanolo di Grado Trasportistico 2032 |

111,09 Miliardi di USD |

Il mercato del bioetanolo di grado trasportistico è dominato da grandi produttori integrati e operatori di bioraffinerie avanzate che mantengono forti capacità di fornitura globale. Attori chiave come Raízen, Archer Daniels Midland Company (ADM), Valero Energy Corporation, POET LLC, Green Plains Inc. e Cargill guidano il panorama competitivo attraverso ampie reti di materie prime, tecnologie di lavorazione ad alta efficienza e forti partnership a valle con distributori di carburante e produttori di automobili. Queste aziende continuano ad espandere la capacità e a investire in tecnologie di etanolo di nuova generazione per migliorare il rendimento e le prestazioni di sostenibilità. Il Nord America rimane la regione leader con circa il 40% della quota di mercato, supportata da infrastrutture mature, adozione diffusa di E10/E15 e una robusta produzione domestica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato del bioetanolo di grado trasportistico ha raggiunto 86,48 miliardi di USD nel 2024 e si prevede che salirà a 111,09 miliardi di USD entro il 2032, espandendosi a un CAGR del 3,18% durante il periodo di previsione.

- La domanda è guidata dall’espansione dei mandati nazionali di miscelazione, dall’aumento dell’adozione di veicoli a carburante flessibile e dalle iniziative governative che promuovono E10 e miscele superiori nelle principali economie; i veicoli passeggeri detengono la quota di utilizzo finale più grande, supportati da un’ampia compatibilità e una forte applicazione delle politiche.

- Le tendenze del mercato includono una rapida crescita nell’adozione di E20–E85, crescenti investimenti nelle tecnologie di etanolo di seconda generazione e opportunità emergenti nei percorsi da alcol a carburante per jet mentre l’aviazione accelera le strategie di decarbonizzazione.

- La competizione si intensifica mentre leader come Raízen, ADM, Valero, POET LLC, Cargill e Green Plains espandono le bioraffinerie avanzate, sebbene l’industria affronti restrizioni dovute alla volatilità dei prezzi delle materie prime e alle limitazioni infrastrutturali per la distribuzione di miscele elevate.

- A livello regionale, il Nord America detiene il 38–40% del mercato, seguito dall’Asia-Pacifico al 26–28%, dall’Europa al 22–24%, con America Latina e MEA che contribuiscono alla quota restante.

Analisi della Segmentazione del Mercato:

Per Utilizzo Finale

I veicoli passeggeri dominano il mercato del bioetanolo per il trasporto, rappresentando la quota maggiore grazie alla diffusa adozione di veicoli a combustibile flessibile, alla più rapida integrazione di motori compatibili con il bioetanolo e al forte supporto politico per la mobilità a basse emissioni di carbonio. Le case automobilistiche continuano ad espandere i modelli compatibili con E10–E85 per soddisfare le normative sulle emissioni sempre più stringenti, il che rafforza la domanda da questo segmento. I veicoli commerciali leggeri e i veicoli commerciali medi e pesanti seguono, supportati da programmi crescenti di decarbonizzazione delle flotte. Sebbene ancora emergente, l’aviazione presenta un’opportunità a lungo termine poiché le compagnie aeree accelerano i test dei combustibili alcolici per jet (ATJ) per ridurre le emissioni nel ciclo di vita.

- Ad esempio, Ford ha prodotto oltre 2 milioni di veicoli a combustibile flessibile in tutto il mondo in un decennio, con modelli come l’F-150 FFV che funzionano con miscele fino a E85, dimostrando l’integrazione su larga scala degli OEM.

Per Materia Prima

La canna da zucchero rimane la materia prima dominante nel mercato grazie al suo alto rendimento di saccarosio, al bilancio energetico favorevole e ai percorsi di conversione economici. La sua forte quota di mercato è guidata dalla coltivazione su larga scala in Brasile, India e parti del Sud-est asiatico, supportata da infrastrutture di distillazione consolidate. Il mais segue come principale materia prima in Nord America, sostenuto da avanzati impianti di etanolo a secco. L’uso di etanolo a base di grano continua a crescere in Europa grazie alla disponibilità di materie prime e agli incentivi politici, mentre altre fonti di biomassa contribuiscono agli sforzi di diversificazione e alla stabilità dell’approvvigionamento.

- Ad esempio, la nuova unità presso il complesso di etanolo di seconda generazione Bonfim di Raízen ha una capacità produttiva annua di 82 milioni di litri di etanolo cellulosico, utilizzando bagassa e residui di paglia di canna da zucchero per la produzione, dimostrando l’utilizzo su scala industriale dei residui di canna da zucchero.

Per Miscela di Carburante

L’E10 guida il mercato del bioetanolo per il trasporto come miscela di carburante dominante, catturando la quota più alta grazie alla sua compatibilità con le flotte di veicoli esistenti e ai programmi di miscelazione obbligatori nelle principali economie. La sua adozione diffusa è guidata da requisiti minimi di modifica del motore e da un forte accento governativo sulla riduzione delle emissioni allo scarico. L’E5 è utilizzato in regioni con mandati di miscelazione in fase iniziale, mentre le miscele da E15 a E75 guadagnano terreno nei segmenti di veicoli a combustibile flessibile. Le miscele da E85 a E100 continuano ad espandersi nei mercati con alta penetrazione di veicoli a combustibile flessibile, in particolare dove la produzione di etanolo è abbondante e competitivamente prezzata.

Principali Fattori di Crescita

Espansione dei Mandati Nazionali di Miscelazione e delle Politiche di Decarbonizzazione

Le politiche rigorose di riduzione delle emissioni e i mandati nazionali aggressivi di miscelazione dei biocarburanti sono forze principali che accelerano l’adozione del bioetanolo per il trasporto. I governi in Nord America, Europa e Asia stanno aumentando costantemente i mandati E10, E15 ed E20 offrendo incentivi fiscali, programmi di crediti di carbonio ed esenzioni fiscali per favorire la transizione dai combustibili fossili. Questi quadri normativi migliorano direttamente la domanda tra i veicoli passeggeri, le flotte commerciali e i segmenti di veicoli a combustibile flessibile. Inoltre, gli impegni globali verso percorsi a zero emissioni nette spingono i responsabili politici a promuovere i combustibili liquidi rinnovabili come strumento immediato e a basso impatto per la decarbonizzazione. Il vantaggio della riduzione delle emissioni nel ciclo di vita del bioetanolo rafforza il suo ruolo nel raggiungimento degli obiettivi climatici intermedi, specialmente nei mercati dove l’elettrificazione procede lentamente a causa di vincoli infrastrutturali. Questa convergenza di regolamentazione, pressione ambientale e applicazione della miscelazione assicura un’espansione sostenuta del mercato.

- Ad esempio, Valero Energy Corporation ha una capacità di produzione annuale combinata di circa 1,6 a 1,7 miliardi di galloni di etanolo attraverso i suoi 12 impianti negli Stati Uniti, e in un anno recente (2023), la sua produzione effettiva è stata di circa 1,6 miliardi di galloni.

Adozione Crescente di Veicoli Flex-Fuel e Miglioramenti nella Compatibilità dei Motori

Il crescente volume di veicoli flex-fuel (FFV) capaci di funzionare con miscele da E10 a E85 incrementa significativamente il mercato del bioetanolo per il trasporto. I produttori di automobili stanno integrando sempre più sistemi di alimentazione compatibili con l’etanolo, componenti resistenti alla corrosione e tecnologie di calibrazione del motore adattive che permettono ai veicoli di ottimizzare la combustione attraverso diverse concentrazioni di etanolo. Sistemi di avviamento a freddo migliorati, motori ad alta compressione e tecnologie di iniezione avanzate hanno rafforzato l’efficienza operativa dell’etanolo e ridotto i divari di prestazione rispetto alla benzina. Paesi come il Brasile, gli Stati Uniti e l’India stanno ampliando i programmi FFV per diversificare le fonti energetiche e ridurre la dipendenza dal petrolio greggio importato. La crescente consapevolezza dei consumatori riguardo alla convenienza economica e al profilo di combustione più pulito dei carburanti a base di etanolo incoraggia ulteriormente l’adozione. Man mano che i produttori di automobili ampliano l’offerta di FFV e i governi impongono standard per motori pronti per i biocarburanti, la compatibilità dei veicoli diventa un fattore chiave che sostiene la domanda di etanolo a lungo termine.

- Ad esempio, General Motors ha prodotto più di 17 milioni di veicoli flex-fuel a livello globale, con modelli come il Chevrolet Silverado 1500 FFV che supportano miscele fino a E85, dimostrando l’impegno su larga scala degli OEM nell’ingegneria compatibile con l’etanolo.

Aumento della Produttività Agricola e Avanzamento nella Lavorazione delle Materie Prime

Miglioramenti nella coltivazione delle materie prime e l’emergere di percorsi di conversione avanzati supportano fortemente la disponibilità e l’efficienza dei costi del bioetanolo. Varietà di canna da zucchero e mais ad alto rendimento, tecnologie di agricoltura di precisione e migliori pratiche di irrigazione aumentano la produzione di materie prime per ettaro. Progressi paralleli nell’idrolisi enzimatica, nell’efficienza della fermentazione e nell’ottimizzazione delle bioraffinerie riducono i costi di produzione e aumentano la resa di etanolo per tonnellata di biomassa. Le tecnologie di etanolo di seconda generazione (2G) ampliano ulteriormente la flessibilità delle materie prime consentendo la conversione di residui agricoli come bagassa, stocchi di mais e paglia di grano, riducendo la competizione con le colture alimentari. I paesi che adottano impianti 2G su scala commerciale creano nuovi flussi di approvvigionamento che stabilizzano la produzione durante la volatilità delle colture. Complessivamente, questo miglioramento integrato nelle capacità agricole e di lavorazione rafforza l’affidabilità del mercato, riduce i rischi di approvvigionamento e guida l’espansione del bioetanolo nelle applicazioni di trasporto.

Tendenze e Opportunità Chiave:

Crescita delle Miscele ad Alto Contenuto di Etanolo e Espansione dell’Infrastruttura Flex-Fuel

Una tendenza notevole che sta plasmando le opportunità di mercato è l’accettazione crescente delle miscele ad alto contenuto di etanolo, tra cui E20, E27 ed E85, supportata da approvazioni normative e aggiornamenti delle infrastrutture di distribuzione del carburante. I distributori di carburante investono sempre più in serbatoi di stoccaggio compatibili con l’etanolo, pompe di erogazione e sistemi di recupero dei vapori per supportare la diversificazione delle miscele. I paesi con abbondante disponibilità di materie prime stanno accelerando le transizioni da E10 a miscele più elevate per ottenere riduzioni più profonde delle emissioni massimizzando il valore agricolo domestico. L’espansione dei corridoi flex-fuel, delle stazioni dedicate all’etanolo e dei sistemi di conformità digitale per la tracciabilità delle miscele crea ulteriori opportunità per la penetrazione del mercato. Man mano che la modernizzazione delle infrastrutture si allinea con gli incentivi per i consumatori e la crescita degli FFV, l’adozione di miscele più elevate diventa un importante facilitatore dell’espansione del mercato.

- Ad esempio, Growth Energy ha riportato che i rivenditori statunitensi hanno ampliato le loro offerte di E15 ed E85, con oltre 4.200 stazioni che ora offrono E15 (noto anche come Unleaded 88) in 33 stati.

Progressi nei Percorsi da Alcol a Carburante per Jet e Integrazione nel Settore dell’Aviazione

L’uso del bioetanolo nell’aviazione sta emergendo come un’opportunità ad alto impatto, guidata dall’interesse globale per i carburanti sostenibili per l’aviazione (SAF). La tecnologia da alcol a jet (ATJ) consente la conversione dell’etanolo in carburante per jet compatibile con significativi vantaggi di emissioni nel ciclo di vita rispetto al cherosene avio convenzionale. Diverse compagnie aeree e produttori di carburante stanno conducendo prove di produzione ATJ su scala pilota e commerciale, supportate da una forte spinta politica nell’ambito del quadro CORSIA dell’ICAO. Poiché le compagnie aeree affrontano una crescente pressione per decarbonizzare le operazioni a lungo raggio, i SAF derivati dall’etanolo offrono un percorso accessibile, scalabile ed economico. Partnership strategiche tra produttori di bioetanolo, raffinatori e operatori aerei creano nuovi pool di valore, posizionando l’etanolo come componente critico delle strategie future di sostenibilità dell’aviazione.

- Ad esempio, LanzaJet ha commissionato il suo impianto Freedom Pines Fuels in Georgia con una capacità commerciale ATJ di 10 milioni di galloni all’anno, producendo SAF certificato ASTM direttamente dall’etanolo.

Integrazione della Bioeconomia Circolare e Valorizzazione dei Co-Prodotti

L’integrazione di modelli di bioeconomia circolare presenta un forte potenziale di crescita, poiché le moderne bioraffinerie estraggono sempre più valore dai co-prodotti come i distillers’ dried grains with solubles (DDGS), bioelettricità, biochimici e flussi di utilizzo di CO₂. Questi flussi di entrate aggiuntivi aumentano la redditività e riducono la dipendenza dai margini del carburante. Lo sviluppo di tecnologie di cattura del carbonio negli impianti di bioetanolo consente l’utilizzo di CO₂ ad alta purezza per applicazioni alimentari, coltivazione di alghe e percorsi di carburanti sintetici. Si presentano anche opportunità dalla conversione di lignina e residui agricoli in bioplastiche, prodotti chimici rinnovabili e materiali avanzati. Il potenziale multi-prodotto delle bioraffinerie integrate migliora la resilienza economica e rafforza l’attrattiva dell’etanolo come sistema di carburante sostenibile.

Principali Sfide:

Volatilità dei Prezzi delle Materie Prime e Concorrenza con le Catene di Fornitura Alimentare

La variabilità nella produzione agricola e le fluttuazioni nei prezzi di canna da zucchero, mais e grano pongono sfide significative per mantenere stabili i costi di produzione dell’etanolo. Interruzioni climatiche, carenze di fertilizzanti, epidemie di parassiti e oscillazioni dei mercati delle materie prime globali influenzano direttamente i prezzi delle materie prime, creando instabilità dell’offerta. I produttori di bioetanolo affrontano anche critiche persistenti riguardo alla competizione tra cibo e carburante, soprattutto quando la domanda di materie prime esercita pressione sull’offerta o sui prezzi alimentari. Sebbene le tecnologie 2G possano mitigare queste preoccupazioni, la loro scalabilità rimane intensiva in termini di capitale e complessa dal punto di vista tecnologico. Garantire l’approvvigionamento sostenibile delle materie prime mantenendo la competitività dei costi continua a essere uno dei vincoli più critici per la coerenza del mercato a lungo termine.

Limitazioni dell’Infrastruttura e Restrizioni di Compatibilità delle Miscele

Nonostante il supporto normativo, l’adozione di miscele di etanolo più elevate affronta ostacoli strutturali, tra cui la disponibilità limitata di stazioni di servizio compatibili, sistemi di stoccaggio e reti di distribuzione. Molte regioni mancano di oleodotti adatti all’etanolo, il che porta a dipendere dal trasporto su strada o ferrovia, aumentando i costi e riducendo la portata del mercato. Inoltre, una parte sostanziale del parco veicoli esistente non è progettata per miscele superiori a E10, limitando la transizione rapida verso E20 o E85. La resistenza dei rivenditori di carburante a causa dei costi di aggiornamento delle attrezzature rallenta ulteriormente l’espansione dell’infrastruttura. Senza un investimento coordinato tra governi, produttori di automobili e distributori di carburante, l’adozione delle miscele e l’utilizzo più ampio del bioetanolo rimangono limitati.

Analisi Regionale:

Nord America

Il Nord America detiene la quota più grande del mercato del bioetanolo per il trasporto, rappresentando circa il 40%, grazie alla capacità di produzione matura negli Stati Uniti e all’ampia integrazione del mais-etanolo nei sistemi di carburante. Forti mandati E10 ed E15, la disponibilità diffusa di veicoli a carburante flessibile e una rete di miscelazione e distribuzione ben sviluppata supportano un consumo sostenuto. La regione beneficia di bioraffinerie avanzate, stabilità normativa e investimenti tecnologici nell’etanolo di seconda generazione. Lo standard di carburante pulito in evoluzione del Canada e l’interesse crescente per il trasporto a basse emissioni di carbonio migliorano ulteriormente la crescita del mercato, rafforzando la leadership del Nord America sia nella scala di produzione che nella domanda guidata dalle politiche.

Europa

L’Europa rappresenta circa il 24% del mercato del bioetanolo per il trasporto, supportata da politiche di decarbonizzazione rigorose e dall’aumento dell’adozione delle direttive sui carburanti rinnovabili tra gli stati membri. La penetrazione di E10 continua ad espandersi in Germania, Francia, Regno Unito e nei paesi nordici, mentre le iniziative per passare a miscele più elevate come E20 rafforzano la domanda a lungo termine. La regione accelera anche gli investimenti nell’etanolo avanzato e derivato dai rifiuti per soddisfare i criteri di sostenibilità previsti dai mandati RED II e RED III. Un forte focus sulla riduzione delle emissioni nel ciclo di vita, insieme all’interesse del settore dell’aviazione per i carburanti alcolici per jet, posiziona l’Europa come un mercato chiave guidato dall’innovazione.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 28% della domanda globale, con una crescita rapida guidata da programmi di miscelazione su larga scala in Cina, India, Thailandia e Australia. L’espansione dei lanci di E10 ed E20, le forti basi di materie prime agricole e le iniziative governative per ridurre la dipendenza dalle importazioni di petrolio rafforzano il consumo regionale. La spinta aggressiva dell’India verso l’adozione nazionale di E20 e i significativi investimenti in impianti di etanolo di 1G e 2G rafforzano l’offerta a lungo termine. I mercati del sud-est asiatico stanno avanzando nella produzione di etanolo a base di canna da zucchero e manioca, migliorando la competitività regionale. L’aumento dell’urbanizzazione e i programmi in crescita di veicoli a carburante flessibile accelerano ulteriormente la posizione dell’Asia-Pacifico come corridoio di bioetanolo ad alta crescita.

America Latina

L’America Latina detiene circa il 12% del mercato del bioetanolo per il trasporto, ancorata all’ecosistema dell’etanolo riconosciuto a livello globale del Brasile. L’uso diffuso di benzina E27 ed E100 nei veicoli a carburante flessibile posiziona il paese come leader tecnologico e di consumo. Piantagioni di canna da zucchero espansive, bioraffinerie efficienti e sistemi integrati di energia da bagassa migliorano la competitività dei costi. Colombia, Argentina e Paraguay rafforzano anche la domanda regionale attraverso i mandati E10 ed E12. Il continuo supporto governativo per i carburanti rinnovabili e l’aumento dell’adozione di veicoli a carburante flessibile assicurano una crescita stabile del mercato in tutta l’America Latina, con il Brasile che rimane l’influencer dominante nelle tendenze di produzione e consumo.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota minore di circa il 6%, ma mostra un’adozione crescente di carburanti miscelati con etanolo, guidata dai programmi emergenti di carburanti puliti in Sud Africa, Egitto e parti del Golfo. La disponibilità limitata di materie prime domestiche limita la produzione su larga scala, ma l’interesse crescente per la diversificazione delle fonti energetiche e il raggiungimento degli obiettivi di riduzione delle emissioni creano un potenziale a lungo termine. I governi stanno valutando l’integrazione di E5 ed E10 per ridurre la dipendenza dalla benzina importata. Si prevede che le partnership di investimento con produttori globali di etanolo e le crescenti politiche ambientali espanderanno gradualmente la partecipazione al mercato regionale, in particolare nelle applicazioni di trasporto urbano.

Segmentazioni di Mercato:

Per Uso Finale

- Veicoli Passeggeri

- Veicoli Commerciali Leggeri

- Veicoli Commerciali Medi e Pesanti

- Aviazione

Per Materia Prima

- Canna da Zucchero

- Mais

- Grano

Per Miscela di Carburante

- E5

- E10

- Da E15 a E75

- Da E85 a E100

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato del bioetanolo per il trasporto è caratterizzato da una forte partecipazione di produttori di biocarburanti affermati, aziende agroindustriali integrate e operatori di bioraffinerie avanzate. Le aziende leader si concentrano sull’espansione della capacità produttiva, migliorando l’efficienza della fermentazione e adottando tecnologie di seconda generazione per rafforzare la competitività dei costi e ridurre la dipendenza dalle materie prime. Le partnership strategiche con produttori automobilistici, distributori di carburante e stakeholder dell’aviazione stanno accelerando la penetrazione del mercato attraverso miscele di etanolo più elevate e percorsi emergenti da alcol a jet. Le aziende investono anche pesantemente in iniziative di riduzione del carbonio, tra cui la cattura di CO₂, la distillazione efficiente dal punto di vista energetico e le applicazioni da rifiuto a valore, per soddisfare gli standard di sostenibilità sempre più rigorosi. L’espansione in regioni ad alta crescita come l’Asia-Pacifico e l’America Latina intensifica ulteriormente la competizione, poiché i produttori sfruttano la disponibilità di materie prime e i mandati di miscelazione governativi. L’innovazione continua nelle tecnologie enzimatiche, la diversificazione delle materie prime e i modelli di bioraffineria integrata posizionano i leader di mercato per capitalizzare la crescente domanda globale di carburanti liquidi a basso contenuto di carbonio.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

Sviluppi Recenti:

- Archer Daniels Midland Company (ADM) ha lanciato un’iniziativa pionieristica di cattura del carbonio nel settore del bioetanolo. Nel novembre 2025, ADM ha avviato le operazioni in un nuovo progetto di cattura e stoccaggio del carbonio (CCS) presso il suo Complesso di Lavorazione del Mais a Columbus, Nebraska, stabilendo il più grande impianto di cattura del carbonio da bioetanolo al mondo. L’impianto si collega al gasdotto Trailblazer di Tallgrass, che può trasportare oltre 10 milioni di tonnellate di CO2 all’anno a un hub di stoccaggio permanente nel Wyoming orientale. Questa capacità è equivalente alla rimozione di oltre 2 milioni di veicoli passeggeri dalla strada. Il progetto è stato sviluppato utilizzando servitù volontarie dei proprietari terrieri, dimostrando la collaborazione della comunità nell’implementazione della decarbonizzazione industriale. L’impegno di ADM per la decarbonizzazione è in linea con la sua strategia più ampia di ridurre le emissioni nelle operazioni globali, soddisfacendo al contempo la crescente domanda di alimenti, mangimi e ingredienti per carburanti a basso contenuto di carbonio.

- POET LLC ha ampliato significativamente la sua capacità di produzione di bioetanolo attraverso un’acquisizione nel 2025. Nel settembre 2025, il più grande produttore di bioetanolo al mondo ha annunciato un accordo per acquisire Green Plains Obion, un impianto di bioetanolo nel nord-ovest del Tennessee. L’acquisizione aggiunge 120 milioni di galloni di capacità di produzione annuale e rafforza l’accesso di POET ai mercati del sud-est degli Stati Uniti. Questa transazione espande il portafoglio di POET a 35 impianti di bioprocessing in nove stati americani con una capacità di produzione annuale combinata di 3,1 miliardi di galloni di bioetanolo. L’impianto di Obion, commissionato nel 2008, copre 230 acri con un’ottima infrastruttura, inclusi stoccaggio di mais e accesso ferroviario. La chiusura della transazione era prevista per il terzo trimestre del 2025.

- Cargill ha ampliato la sua presenza nel settore delle energie rinnovabili in Brasile attraverso diverse mosse strategiche. Nel febbraio 2025, Cargill ha acquisito la restante quota del 50% in SJC Bioenergia, ottenendo il pieno controllo della società di zucchero ed energia rinnovabile. Questa acquisizione rafforza la presenza di Cargill nel settore delle energie rinnovabili in Brasile, con SJC Bioenergia che gestisce due unità agro-industriali a Goiás che producono zucchero, etanolo (idrato e anidro), olio di mais e granella distillata ad alto contenuto proteico. Inoltre, nell’agosto 2025, Cargill ha annunciato piani per costruire un nuovo impianto di etanolo da mais adiacente al suo impianto di canna da zucchero nello stato del Centro-Ovest del Brasile, Goiás. Questa espansione si basa sull’acquisizione precedente da parte di Cargill di una quota del 50% in SJC Bioenergia nel febbraio 2024.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Uso Finale, Materia Prima, Miscela di Carburante e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive future:

- Si prevede che i mandati di miscelazione globali si rafforzeranno, spingendo l’adozione diffusa di E10, E20 e miscele di etanolo più elevate nei principali mercati automobilistici.

- La disponibilità di veicoli a combustibile flessibile si espanderà man mano che i produttori di automobili integreranno motori compatibili con l’etanolo per soddisfare standard di emissione più severi.

- La produzione di etanolo di seconda generazione aumenterà rapidamente, migliorando la diversificazione delle materie prime attraverso residui agricoli e biomassa di scarto.

- Le tecnologie di conversione dell’alcol in carburante per jet guadagneranno slancio mentre l’aviazione accelera il suo passaggio verso carburanti sostenibili per l’aviazione.

- Gli investimenti nell’efficienza delle bioraffinerie e nei sistemi di cattura del carbonio miglioreranno la sostenibilità e la competitività operativa.

- Le economie emergenti aumenteranno significativamente la domanda di etanolo mentre riducono la dipendenza dai combustibili fossili importati.

- Gli aggiornamenti delle infrastrutture presso le stazioni di rifornimento e le reti di distribuzione supporteranno la transizione verso miscele di etanolo più elevate.

- I sistemi di monitoraggio digitale e tracciabilità miglioreranno la conformità alla miscelazione e l’assicurazione della qualità del carburante.

- Le partnership strategiche tra produttori, raffinatori e OEM automobilistici modelleranno l’espansione futura del mercato.

- I centri di produzione regionali rafforzeranno la sicurezza dell’approvvigionamento mentre i paesi daranno priorità alle catene del valore dei biocarburanti domestici.