Panoramica del Mercato

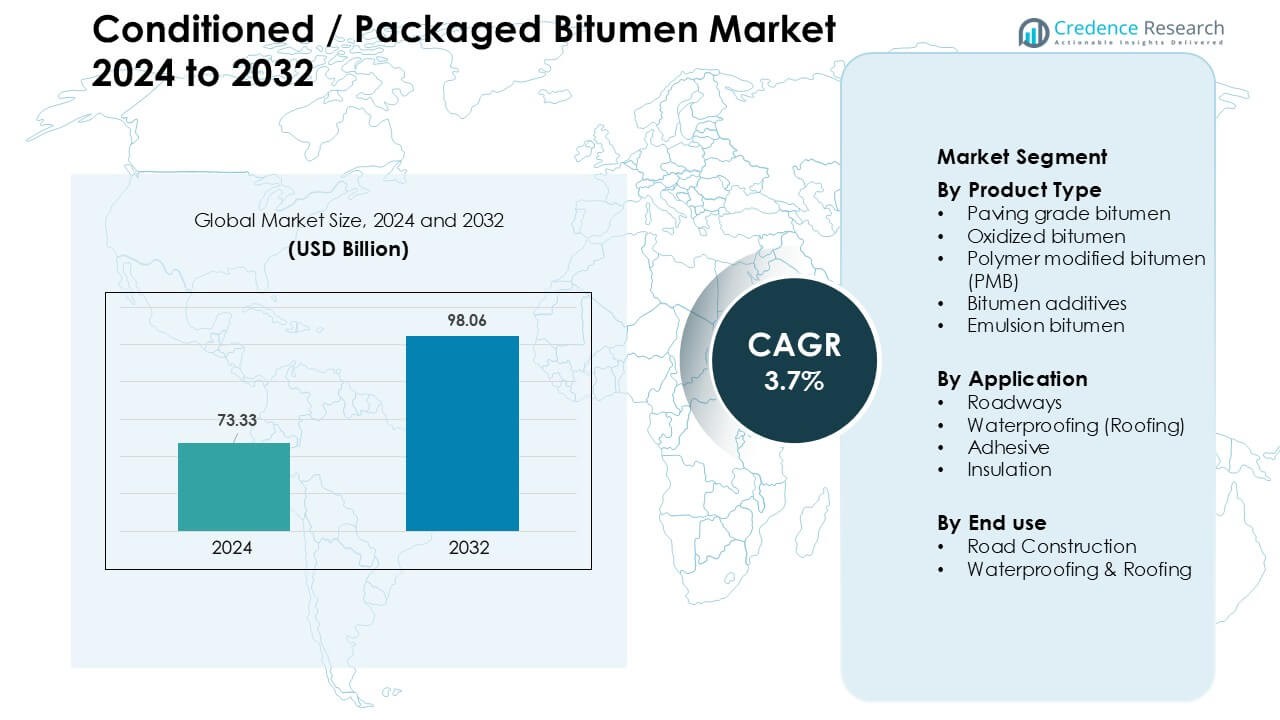

Il mercato del bitume condizionato/imballato è stato valutato a 73,33 miliardi di USD nel 2024 e si prevede che raggiungerà i 98,06 miliardi di USD entro il 2032, crescendo a un CAGR del 3,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Bitume Condizionato/Imballato 2024 |

73,33 Miliardi di USD |

| Mercato del Bitume Condizionato/Imballato, CAGR |

3,7% |

| Dimensione del Mercato del Bitume Condizionato/Imballato 2032 |

98,06 Miliardi di USD |

Il mercato del bitume condizionato/imballato è guidato da importanti attori come Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika e Icopal, ciascuno dei quali offre portafogli solidi nei gradi di pavimentazione, PMB, emulsioni e materiali impermeabilizzanti. Queste aziende hanno ampliato la capacità produttiva, migliorato i formati di imballaggio e rafforzato le reti di approvvigionamento per supportare la crescente domanda da parte di progetti di costruzione stradale ed edilizia. L’Asia Pacifico è emersa come la regione leader nel 2024 con una quota del 34%, trainata dallo sviluppo su larga scala delle autostrade, dalla rapida urbanizzazione e dalla forte crescita delle infrastrutture commerciali e residenziali che hanno aumentato la necessità di soluzioni bituminose affidabili e facili da gestire.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del bitume condizionato/imballato ha raggiunto i 73,33 miliardi di USD nel 2024 e si prevede che cresca a un CAGR del 3,7% fino al 2032.

- La forte spesa per le infrastrutture e le crescenti necessità di riabilitazione delle autostrade guidano la domanda, con il bitume di grado per pavimentazione che detiene la quota maggiore al 58% grazie alla diffusa attività di costruzione stradale.

- Leganti modificati con polimeri, emulsioni e formati di imballaggio avanzati modellano le tendenze chiave mentre gli appaltatori si orientano verso una gestione più sicura, un’applicazione più pulita e prestazioni del manto stradale più durature.

- La concorrenza si intensifica mentre attori come Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika e Icopal espandono i portafogli e le catene di fornitura regionali per soddisfare la crescita delle infrastrutture.

- L’Asia Pacifico guida il mercato globale con una quota del 34%, seguita dal Nord America al 31%, supportata da forti pipeline di sviluppo stradale, mentre la costruzione stradale rimane il segmento di utilizzo finale dominante con una quota del 67% nel 2024.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il bitume di grado per pavimentazione ha dominato il segmento del tipo di prodotto nel 2024 con circa il 58% di quota, trainato dall’espansione su larga scala delle autostrade, dagli aggiornamenti delle strade urbane e dal crescente investimento governativo in superfici stradali resilienti. Gli appaltatori hanno preferito i gradi per pavimentazione perché il materiale offre viscosità stabile, forte resistenza all’adesione e prestazioni affidabili in climi caldi e moderati. Il bitume modificato con polimeri è avanzato grazie alla domanda di strade resistenti al solco, mentre il bitume ossidato e le emulsioni si sono espansi nei rivestimenti industriali e nelle applicazioni a freddo che supportano una gestione più sicura e un uso più rapido in loco.

- Ad esempio, ExxonMobil ha una raffineria a Singapore che, dopo aver riavviato il suo impianto di produzione di bitume, ha raggiunto una capacità produttiva di 100.000–120.000 tonnellate al mese per i suoi leganti per pavimentazione e modificati.

Per Applicazione

Le strade hanno guidato il segmento delle applicazioni nel 2024 con una quota di quasi il 64% poiché i paesi hanno ampliato i programmi nazionali per le autostrade, i corridoi di mobilità intelligente e le reti di connettività rurale. Le agenzie di costruzione hanno scelto il bitume condizionato perché i formati confezionati garantiscono qualità costante, trasporto più facile e rischio di contaminazione ridotto. L’impermeabilizzazione ha guadagnato terreno negli edifici commerciali grazie alla maggiore adozione di membrane bituminose, mentre adesivi e isolamento sono cresciuti nelle zone di produzione alla ricerca di soluzioni di incollaggio durevoli per la protezione strutturale e le prestazioni termiche.

- Ad esempio, Sika è un’azienda di specialità chimiche con una presenza globale, producendo prodotti in oltre 400 fabbriche in tutto il mondo. La gamma SikaShield® è prodotta e distribuita a livello internazionale.

Per Uso Finale

La costruzione stradale ha dominato il segmento dell’uso finale nel 2024 con circa il 67% di quota, supportata da importanti budget per infrastrutture pubbliche focalizzati su autostrade, ponti e corsie di transito urbano. Il segmento si è espanso poiché il bitume confezionato ha ridotto le esigenze di riscaldamento in loco e ha migliorato l’efficienza del progetto attraverso un imballaggio controllato e una fornitura di grado uniforme. L’impermeabilizzazione e la copertura hanno seguito una domanda costante da progetti residenziali e industriali che hanno utilizzato fogli e rivestimenti bituminosi per resistenza all’umidità, miglioramenti dell’efficienza energetica e involucri edilizi di lunga durata.

Principali Fattori di Crescita

Crescente Spesa per le Infrastrutture Stradali

L’aumento degli investimenti nelle infrastrutture stradali nazionali e regionali è rimasto un importante fattore di crescita per il mercato del bitume condizionato/confezionato. I governi hanno ampliato le reti autostradali, i corridoi di mobilità intelligente e la connettività stradale rurale, il che ha aumentato l’uso del bitume sia nelle nuove costruzioni che nei cicli di ripavimentazione. I formati confezionati hanno guadagnato preferenza grazie alla facile gestione, ai ridotti requisiti di riscaldamento e alle prestazioni stabili durante il trasporto a lunga distanza. Le partnership pubblico-privato hanno accelerato lo sviluppo delle autostrade, mentre i programmi di manutenzione si sono concentrati sull’aggiornamento delle pavimentazioni invecchiate con gradi di pavimentazione di alta qualità e varianti modificate con polimeri. La rapida urbanizzazione ha spinto i comuni a migliorare la durata e la sicurezza delle strade, aumentando ulteriormente la domanda di una fornitura costante di bitume. La crescita delle tecnologie a freddo ha anche aumentato l’adozione per le regioni remote, dove il bitume confezionato ha garantito affidabilità in condizioni climatiche variabili. Insieme, questi fattori hanno rafforzato il consumo a lungo termine nel settore dei trasporti.

- Ad esempio, Tiki Tar & Shell India, una joint venture tra Shell plc e Tiki Tar Industries, gestisce diversi impianti di produzione di bitume in tutta l’India (inclusi Mumbai, Vadodara, Panvel, Visakhapatnam, Mangalore, Pithampur e Palwal), consentendole di fornire bitume confezionato e modificato con polimeri in modo affidabile su autostrade nazionali ed espresse.

Crescente Adozione di Manipolazione del Bitume più Sicura e Pulita

Un cambiamento verso processi di gestione più sicuri, puliti ed efficienti ha portato a una forte adozione di bitume condizionato e confezionato. I metodi tradizionali di riscaldamento e trasferimento in massa presentavano rischi per la sicurezza, problemi di contaminazione e inefficienze energetiche, spingendo gli appaltatori a passare a blocchi e fusti confezionati. Queste soluzioni hanno ridotto i rischi sul posto di lavoro, le emissioni e il consumo di carburante durante il riscaldamento. I formati confezionati hanno migliorato l’efficienza della catena di approvvigionamento consentendo un carico, stoccaggio e trasporto più semplici, specialmente per progetti remoti o su piccola scala. I crescenti mandati di sostenibilità hanno incoraggiato l’uso di additivi a basso contenuto di VOC ed emulsioni pronte all’uso che si allineano con gli standard di costruzione ecologica. Le imprese di costruzione hanno adottato il bitume confezionato perché il materiale offriva qualità costante e riduzione degli sprechi, migliorando l’affidabilità operativa. Questa transizione ha supportato obiettivi ESG più ampi nell’ecosistema infrastrutturale e ha creato una domanda significativa nelle economie in via di sviluppo.

- Ad esempio, TotalEnergies ha sviluppato una soluzione di bitume confezionato chiamata AZALT INBLOCK, che riduce gli sprechi eliminando i fusti scartati, contribuendo a minimizzare l’impatto ambientale e sanitario durante il trasporto.

Espansione delle Applicazioni di Impermeabilizzazione e Copertura

L’aumento dell’attività edilizia in edifici residenziali, commerciali e industriali ha incrementato la domanda di prodotti di bitume confezionato per impermeabilizzazione e copertura. I costruttori preferivano membrane bituminose, gradi ossidati ed emulsioni perché questi materiali offrono una forte resistenza all’umidità, stabilità ai raggi UV e prestazioni economiche in climi variabili. I formati confezionati garantivano un’applicazione più pulita, una consistenza uniforme e una migliore gestione del sito in strutture alte e industriali. Il cambiamento globale verso edifici a risparmio energetico ha anche aumentato l’uso di sistemi di isolamento a base di bitume, che migliorano le prestazioni termiche e prolungano i cicli di vita degli edifici. I crescenti progetti di riqualificazione urbana hanno rafforzato la domanda di soluzioni di copertura moderne, mentre i magazzini industriali utilizzavano rivestimenti bituminosi per la protezione dalla corrosione. La crescita della costruzione modulare ha ulteriormente ampliato l’uso di fogli di bitume prefabbricati facili da trasportare, sostenendo opportunità continue nel segmento dei materiali da costruzione.

Tendenze e Opportunità Chiave

Crescita del Bitume Modificato con Polimeri e ad Alte Prestazioni

Il mercato ha osservato una forte trazione per il bitume modificato con polimeri (PMB) poiché governi e appaltatori richiedevano superfici stradali ad alte prestazioni. Il PMB offriva una resistenza superiore al solco, elasticità e durabilità alla fatica, rendendolo ideale per autostrade e zone ad alto traffico. I produttori hanno ampliato la produzione di PMB con polimeri SBS ed EVA per soddisfare i requisiti specifici del clima. L’aumento degli investimenti nella progettazione di pavimentazioni a lunga durata e nei programmi di strade intelligenti ha supportato la domanda di varianti di bitume ad alte prestazioni. Questa tendenza ha aperto opportunità per formulazioni avanzate di additivi che migliorano la stabilità termica e riducono i costi del ciclo di vita per le agenzie stradali.

- Ad esempio, esperimenti documentati dall’Agenzia dei Trasporti della Nuova Zelanda mostrano che il PMB con ~ 3,5 wt% di polimero SBS esibisce una riduzione del solco e miglioramenti nella resistenza alla fatica, questi leganti modificati superano il bitume convenzionale sotto carichi ripetuti, portando a una maggiore durata delle pavimentazioni in autostrada.

Crescente Domanda di Emulsioni di Bitume Pronte all’Uso

Le emulsioni bituminose hanno guadagnato importanza man mano che i paesi promuovevano metodi di costruzione sostenibili e a basso consumo energetico. Le emulsioni non richiedevano riscaldamento ad alta temperatura, riducendo le emissioni di carbonio e i rischi sul posto di lavoro. Le agenzie di manutenzione stradale hanno adottato tecnologie di miscelazione a freddo e micro-surfacing che si basano fortemente sulle emulsioni, soprattutto nelle regioni con regolamenti ambientali rigorosi. La crescente attenzione globale sulle strade resilienti al clima ha creato opportunità per emulsioni speciali che funzionano in cicli di alta umidità o di congelamento-scongelamento. I produttori hanno beneficiato della crescente domanda di gradi a presa rapida e lenta adatti a diversi flussi di lavoro di costruzione.

- Ad esempio, Strabag, una grande azienda di costruzioni europea, ha aperto un nuovo impianto di emulsioni bituminose a Criseni, in Romania, con una capacità produttiva di 15 tonnellate all’ora, aumentando notevolmente la sua capacità di fornire emulsioni per micro-surfacing e trattamenti superficiali.

Principale Sfida

Volatilità nei Prezzi del Petrolio Greggio e del Bitume

Le fluttuazioni nei prezzi del petrolio greggio hanno rappresentato una grande sfida per la stabilità del mercato. Il bitume, essendo un derivato del petrolio, ha subito frequenti oscillazioni di costo che hanno disturbato la pianificazione dei budget per i progetti infrastrutturali. Gli appaltatori hanno affrontato difficoltà nella pianificazione a lungo termine poiché le spese per le materie prime cambiavano in modo imprevedibile. L’instabilità dei prezzi ha anche influenzato i fornitori di bitume confezionato, che hanno lottato per mantenere margini costanti a causa dei maggiori costi di imballaggio e logistica. Queste fluttuazioni hanno messo sotto pressione le agenzie pubbliche e gli sviluppatori privati, soprattutto nei mercati emergenti con budget di progetto limitati. Gestire l’incertezza dei costi è rimasto un problema critico per l’industria.

Regolamenti Ambientali e Pressioni sulla Sostenibilità

Norme ambientali rigorose sulle emissioni, sul contenuto di COV e sui rifiuti di costruzione hanno creato sfide di conformità per i produttori di bitume e gli appaltatori. I paesi hanno introdotto regole più severe sugli impianti di miscelazione a caldo, sulle pratiche di stoccaggio e sulle emissioni di trasporto, aumentando il costo operativo per la lavorazione del bitume. I formati confezionati hanno aiutato a ridurre alcuni rischi ambientali, ma i produttori hanno comunque affrontato pressioni per adottare additivi più ecologici, tecnologie di produzione più pulite e materiali di imballaggio riciclabili. Soddisfare queste richieste di sostenibilità ha richiesto investimenti significativi in R&S e processi efficienti dal punto di vista energetico. Questi ostacoli normativi hanno rallentato l’adozione in regioni sensibili ai prezzi e hanno costretto gli operatori del settore a riprogettare le formulazioni per un minore impatto ambientale.

Analisi Regionale

Nord America

Il Nord America deteneva circa il 31% della quota di mercato del bitume condizionato/confezionato nel 2024, trainato da forti investimenti nella riabilitazione delle autostrade, negli aggiornamenti delle piste aeroportuali e nei programmi di manutenzione delle strade cittadine. Gli Stati Uniti hanno dominato la domanda regionale poiché la modernizzazione delle infrastrutture finanziata a livello federale ha dato priorità a materiali di pavimentazione durevoli e pratiche di gestione più sicure. I formati confezionati sono cresciuti grazie a rigide regole di sicurezza sul posto di lavoro e alla necessità di gradi di bitume coerenti per il trasporto su lunghe distanze. Il Canada ha contribuito a un consumo costante attraverso l’espansione di coperture industriali, sistemi di impermeabilizzazione commerciale e progetti di riqualificazione urbana. L’adozione crescente di gradi modificati con polimeri e emulsioni ha ulteriormente supportato l’espansione del mercato.

Europa

L’Europa ha rappresentato quasi il 27% della quota nel 2024, supportata dalle avanzate reti stradali della regione, dagli elevati standard di costruzione e dal forte focus sui materiali da costruzione sostenibili. Paesi come Germania, Francia e Regno Unito hanno aumentato l’uso di bitume confezionato a causa delle rigide norme sulle emissioni e della domanda di materiali più puliti e a applicazione controllata. La regione ha visto un’adozione più ampia di PMB per corridoi ad alto traffico e pavimentazioni resistenti al clima. La crescita nelle applicazioni di impermeabilizzazione ha rafforzato la domanda nel settore delle coperture commerciali e dell’isolamento industriale. La continua ristrutturazione delle infrastrutture di trasporto e degli edifici a risparmio energetico ha continuato a sostenere una performance di mercato stabile.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato globale con circa il 34% della quota nel 2024, trainata da programmi massicci di sviluppo stradale, espansione dei corridoi logistici e crescita significativa nella costruzione residenziale e commerciale. Cina e India sono rimasti i principali contributori poiché il bitume confezionato ha migliorato l’efficienza dei progetti su larga scala di autostrade e schemi di connettività stradale rurale. Il Sud-est asiatico ha visto una crescente domanda di emulsioni adatte ai climi tropicali e alla manutenzione durante la stagione delle piogge. La rapida industrializzazione ha aumentato l’uso di membrane bituminose per coperture, isolamento e impermeabilizzazione. Alti tassi di urbanizzazione e pipeline infrastrutturali finanziate dal governo hanno mantenuto il consumo regionale su una forte traiettoria ascendente.

America Latina

L’America Latina ha catturato circa il 5% della quota nel 2024, supportata dalla continua riabilitazione stradale e dall’attività di costruzione moderata in Brasile, Messico e Cile. Il bitume confezionato ha guadagnato trazione nelle regioni con infrastrutture di riscaldamento alla rinfusa limitate, offrendo una gestione sicura e una maggiore stabilità di conservazione. I programmi di ripavimentazione stradale e gli investimenti nella connettività rurale hanno aumentato l’adozione di gradi di pavimentazione ed emulsioni. Il settore degli edifici commerciali ha utilizzato bitume ossidato e membrane per la protezione del tetto e l’impermeabilizzazione. Nonostante i vincoli di bilancio in diverse economie, le pavimentazioni sostenibili e gli aggiornamenti delle infrastrutture urbane hanno continuato a sostenere una crescita di mercato stabile.

Medio Oriente & Africa

Il Medio Oriente & Africa ha detenuto quasi il 3% della quota nel 2024, trainato dalla modernizzazione delle infrastrutture, dall’espansione industriale e dai progetti di sviluppo urbano su larga scala. I paesi del Golfo hanno adottato il bitume confezionato per una gestione controllata in ambienti ad alta temperatura e per il trasporto a lunga distanza verso siti di progetto remoti. L’Africa ha registrato una crescente domanda attraverso programmi di connettività stradale finanziati da governi e agenzie di sviluppo. Le applicazioni di impermeabilizzazione sono cresciute negli edifici commerciali e industriali, supportate dall’espansione degli investimenti immobiliari. Sebbene la crescita del mercato sia variata tra i paesi, l’aumento della spesa per le costruzioni e il miglioramento delle catene di approvvigionamento hanno gradualmente rafforzato l’adozione regionale delle soluzioni di bitume confezionato.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Bitume per pavimentazione

- Bitume ossidato

- Bitume modificato con polimeri (PMB)

- Additivi per bitume

- Bitume emulsionato

Per Applicazione

- Strade

- Impermeabilizzazione (Coperture)

- Adesivi

- Isolamento

Per Uso Finale

- Costruzione Stradale

- Impermeabilizzazione & Coperture

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato del bitume condizionato/confezionato presenta una forte partecipazione da parte di importanti attori come Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika e Icopal, ciascuno dei quali espande i portafogli di prodotti tra gradi di pavimentazione, formulazioni polimero-modificate, emulsioni e soluzioni impermeabilizzanti. Queste aziende hanno rafforzato le reti di distribuzione per supportare grandi progetti infrastrutturali e applicazioni edilizie, investendo anche in tecnologie avanzate di confezionamento che migliorano la sicurezza, riducono i rischi di manipolazione e garantiscono la coerenza del materiale. Molti attori si sono concentrati sulla produzione sostenibile introducendo additivi a basso contenuto di VOC, imballaggi riciclabili e sistemi di lavorazione a risparmio energetico. Collaborazioni strategiche con appaltatori edili e agenzie pubbliche hanno aiutato i produttori a garantire contratti di fornitura a lungo termine nei mercati della costruzione stradale e delle coperture. Gli sforzi continui di R&S hanno mirato a miglioramenti delle prestazioni, tra cui una maggiore stabilità termica, una migliore resistenza alle crepe e una migliore adesione per le membrane. La crescente concorrenza ha incoraggiato le aziende ad espandere le basi produttive regionali e sviluppare gradi di bitume adattivi al clima su misura per diversi ambienti di progetto.

Analisi dei Principali Attori

- Mackay Consolidated

- GAF

- Nynas

- Bauder

- BASF

- Carlisle Companies

- Kibok

- Sika

- Icopal

Sviluppi Recenti

- In ottobre 2025, un recente articolo del settore nota che il settore del bitume/asfalto sta subendo una trasformazione utilizzando polimeri, bio-leganti, materiali riciclati e “smart-tech” per fornire pavimentazioni in asfalto più durature e a basso contenuto di carbonio.

- In settembre 2025, la domanda nell’Asia-Pacifico rimane robusta, guidata dalla crescita delle infrastrutture in India e Cina. Lo stesso rapporto nota un crescente interesse per il bitume a base biologica e additivi avanzati per asfalto per soddisfare i requisiti ambientali.

- In agosto 2025, un rapporto commerciale ha evidenziato che la domanda globale di bitume affronta un “quadro complesso” con la domanda che diverge tra le regioni, i flussi commerciali che cambiano e i prezzi del bitume e le catene di approvvigionamento sotto pressione a causa delle incertezze geopolitiche.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà man mano che i paesi espandono le reti autostradali e aggiornano le pavimentazioni invecchiate.

- L’adozione del bitume confezionato crescerà grazie alla gestione più sicura e ai minori rischi in loco.

- Le qualità modificate con polimeri guadagneranno terreno per progetti stradali ad alte prestazioni e lunga durata.

- I prodotti a base di emulsione si espanderanno con l’aumento delle soluzioni stradali a freddo e a basse emissioni.

- Le applicazioni di impermeabilizzazione si rafforzeranno con la maggiore costruzione di edifici commerciali e industriali.

- I produttori investiranno in imballaggi riciclabili e tecnologie di produzione più pulite.

- Le catene di approvvigionamento miglioreranno man mano che le aziende espandono i centri di stoccaggio e distribuzione regionali.

- Le qualità di bitume adattive al clima vedranno una maggiore domanda nelle regioni con temperature estreme.

- I sistemi di controllo qualità digitale e di imballaggio automatizzato miglioreranno la coerenza del prodotto.

- Le partnership pubblico-privato nelle infrastrutture creeranno una domanda stabile a lungo termine.