Panoramica del Mercato

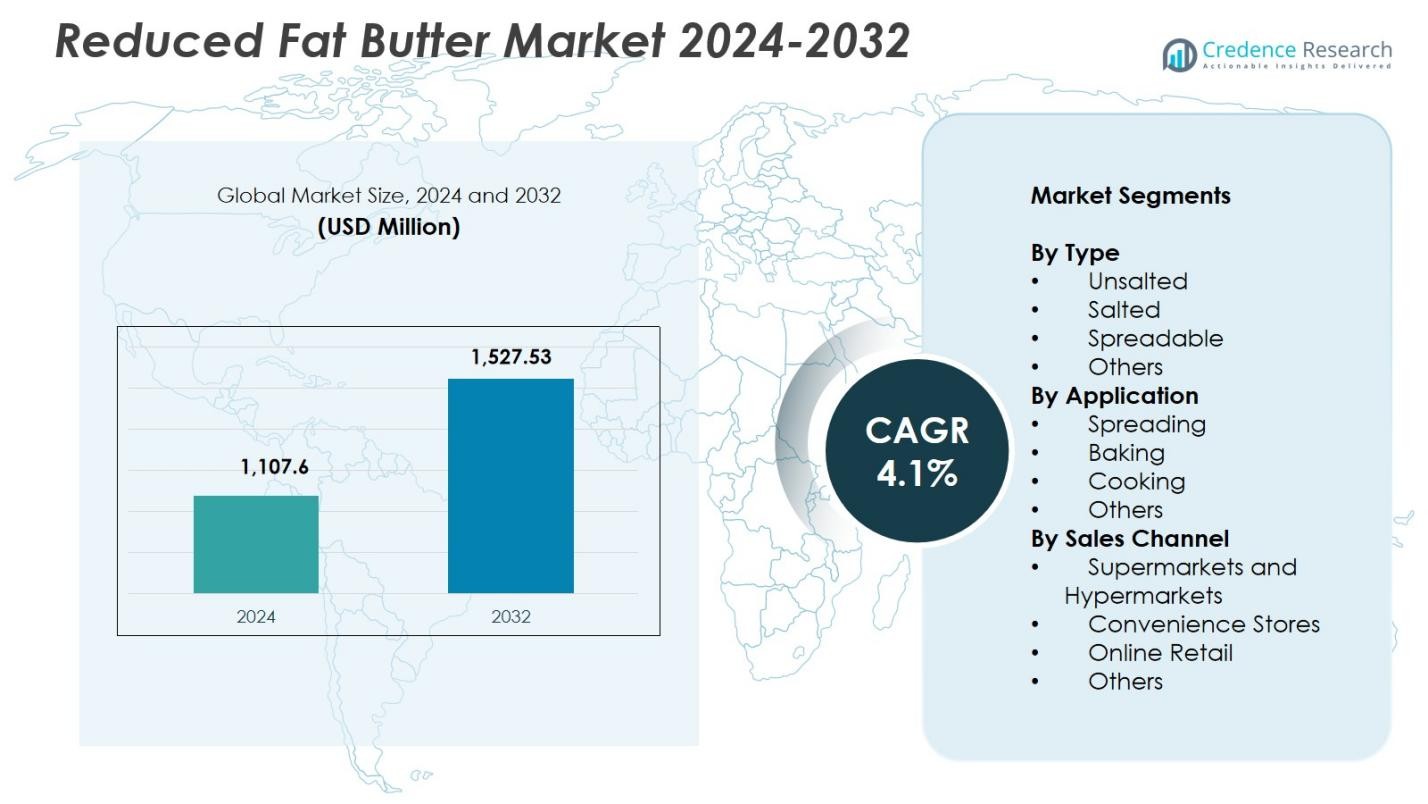

La dimensione del mercato del burro a ridotto contenuto di grassi è stata valutata a 1.107,6 milioni di USD nel 2024 e si prevede che raggiungerà 1.527,53 milioni di USD entro il 2032, con un CAGR del 4,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Burro a Ridotto Contenuto di Grassi 2024 |

1.107,6 milioni di USD |

| Mercato del Burro a Ridotto Contenuto di Grassi, CAGR |

4,1% |

| Dimensione del Mercato del Burro a Ridotto Contenuto di Grassi 2032 |

1.527,53 milioni di USD |

Il mercato del burro a ridotto contenuto di grassi è guidato da attori chiave come Ornua, Land O’Lakes, Arla Foods amba, Upfield, Saputo Inc., Aurivo Co-operative Society Ltd., Amul Milk Union Ltd, Zydus Wellness, Agral S.A., e Morrisons Ltd, che si concentrano sull’espansione dei loro portafogli di prodotti con varianti di burro a ridotto contenuto di grassi spalmabili, aromatizzate e funzionali. Queste aziende investono in innovazione di prodotto, R&S e campagne di marketing che enfatizzano i benefici per la salute e il posizionamento clean-label. Il Nord America guida il mercato con una quota del 34,2% nel 2024, trainato da un’elevata consapevolezza della salute e dall’adozione di opzioni lattiero-casearie a basso contenuto di grassi. L’Europa segue con una quota del 28,5%, supportata dall’enfasi normativa sull’etichettatura nutrizionale e dalla crescente domanda di varianti spalmabili e non salate. L’Asia-Pacifico, con una quota del 21,3%, beneficia dell’aumento dei redditi disponibili e dell’urbanizzazione, mentre l’America Latina e il Medio Oriente & Africa contribuiscono rispettivamente con una quota del 9,1% e del 6,9%, supportati dall’espansione del retail e dalle tendenze dei consumatori orientate alla salute.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- La dimensione del mercato del burro a ridotto contenuto di grassi è stata valutata a 1.107,6 milioni di USD nel 2024 e si prevede che raggiungerà 1.527,53 milioni di USD entro il 2032, crescendo a un CAGR del 4,1%.

- La crescente preferenza dei consumatori per alternative lattiero-casearie più salutari guida il mercato, con le varianti spalmabili che detengono una quota del 6% nel 2024 grazie alla comodità e al miglioramento della texture.

- I principali trend includono una maggiore domanda di burro clean-label, naturale e funzionale, insieme all’espansione del retail online e dei canali direct-to-consumer per raggiungere acquirenti attenti alla salute.

- Attori del mercato come Ornua, Land O’Lakes, Arla Foods amba, Upfield, Saputo Inc., Aurivo Co-operative Society Ltd., GCMMF, Zydus Wellness, Agral S.A., e Morrisons Ltd si concentrano sull’innovazione di prodotto, R&S e campagne di marketing che enfatizzano i benefici nutrizionali e le offerte private-label.

- A livello regionale, il Nord America guida con una quota del 2%, l’Europa detiene il 28,5%, l’Asia-Pacifico il 21,3%, l’America Latina il 9,1% e il Medio Oriente & Africa il 6,9%, trainati dalla consapevolezza della salute, dall’urbanizzazione e dalla penetrazione del retail.

Analisi della Segmentazione del Mercato:

Per Tipo:

Il mercato del burro a ridotto contenuto di grassi per tipo è guidato dal burro spalmabile, che detiene una quota del 38,6% nel 2024, spinto dalla crescente preferenza dei consumatori per formati di burro convenienti e pronti all’uso che supportano pasti veloci e snack salutari. Le varianti spalmabili combinano livelli ridotti di grassi con una texture migliorata, rendendole ideali per l’uso refrigerato e a temperatura ambiente nelle famiglie. I tipi non salati e salati continuano a guadagnare terreno tra i consumatori attenti alla salute che cercano alternative di cottura a basso contenuto di grassi, mentre “Altri”, comprese le varianti aromatizzate e funzionali, beneficiano della crescente innovazione nella riformulazione dei latticini volta a migliorare il gusto, la spalmabilità e il valore nutrizionale.

- Ad esempio, Lurpak Lighter Spalmabile Leggermente Salato contiene 57g di grassi per 100g, ottenendo il 25% in meno di grassi rispetto al Lurpak Spalmabile standard (80g di grassi per 100g), utilizzando solo burro, acqua, olio di colza e sale per essere pronto da spalmare su toast o cracker.

Per Applicazione:

Il segmento applicativo è dominato dallo Spalmare, catturando una quota del 41,2% nel 2024, alimentato dall’adozione crescente del burro a ridotto contenuto di grassi come alternativa più salutare per la tavola nelle famiglie, nei caffè e nei punti di ristorazione. La crescente domanda di opzioni per la colazione convenienti e di spalmabili migliorati dal punto di vista nutrizionale rafforza la crescita di questo segmento. Anche le applicazioni nella cottura e nella cucina si espandono poiché i consumatori cercano sostituti a basso contenuto di grassi senza compromettere il sapore o la texture nelle ricette. “Altri”, comprese salse e pasti pronti, guadagnano slancio grazie ai produttori che incorporano formulazioni a ridotto contenuto di grassi in innovazioni di prodotto con etichetta pulita e orientate al benessere.

- Ad esempio, Land O’Lakes Light Butter contiene il 50% in meno di grassi e il 47% in meno di calorie rispetto al burro normale, adatto per cucinare a basso contenuto di grassi come glasse su verdure mantenendo la spalmabilità dal frigorifero.

Per Canale di Vendita:

I supermercati e gli ipermercati dominano il panorama dei canali di vendita con una quota del 52,7% nel 2024, supportati da un’ampia visibilità del prodotto, assortimenti di marchi estesi e forti programmi promozionali che incoraggiano la prova di alternative lattiero-casearie a ridotto contenuto di grassi. La loro capacità di offrire burro a ridotto contenuto di grassi a marchio privato amplifica ulteriormente la crescita del segmento. I negozi di convenienza contribuiscono agli acquisti d’impulso, mentre il commercio al dettaglio online cresce costantemente poiché i consumatori danno priorità alla consegna a domicilio e agli acquisti di generi alimentari basati su abbonamento. “Altri”, compresi i negozi specializzati, sfruttano assortimenti di burro a ridotto contenuto di grassi premium e di nicchia guidati dalla crescente domanda di prodotti lattiero-caseari naturali, con etichetta pulita e funzionali.

Principali Fattori di Crescita

Crescente Preferenza dei Consumatori per Alternative Lattiero-Casearie più Salutari

La crescente consapevolezza dell’assunzione di grassi alimentari continua a guidare la domanda di burro a ridotto contenuto di grassi, poiché i consumatori si orientano verso opzioni lattiero-casearie più salutari senza compromettere il gusto. I produttori rispondono riformulando i prodotti con profili di grassi bilanciati, ingredienti con etichetta pulita e texture migliorate per assomigliare al burro intero. L’espansione delle demografie attente alla salute, inclusi i consumatori focalizzati sulla gestione del peso e sul cardiovascolare, rafforza l’adozione nelle applicazioni domestiche e di ristorazione. Questo cambiamento incoraggia una penetrazione più ampia del mercato, supportata da campagne di marketing che enfatizzano le calorie ridotte, gli ingredienti naturali e le spalmabili di burro allineate dal punto di vista nutrizionale.

- Ad esempio, Amul Lite Milk Fat Spread di Amul Dairy contiene circa il 20% in meno di grassi e calorie rispetto al burro o alla margarina tradizionali, realizzato interamente con grasso del latte senza oli vegetali per offrire un gusto cremoso per toast e cucina.

Espansione dell’Innovazione di Prodotto e delle Tecnologie di Riformulazione

Gli avanzamenti nelle tecnologie di lavorazione dei latticini accelerano lo sviluppo di burro a ridotto contenuto di grassi con maggiore spalmabilità, ritenzione del sapore e stabilità. Le aziende sfruttano la microincapsulazione, il miglioramento dell’emulsificazione grasso-acqua e le tecniche a base di enzimi per offrire prestazioni sensoriali superiori. Queste innovazioni permettono alle offerte a ridotto contenuto di grassi di competere strettamente con il burro tradizionale sia in applicazioni domestiche che industriali. Mentre i produttori introducono varianti aromatizzate, biologiche e funzionali, la categoria attrae nuovi segmenti di consumatori, rafforzando la differenziazione del prodotto e potenziando la domanda premium nei mercati lattiero-caseari maturi.

- Ad esempio, Palsgaard ha sviluppato sistemi emulsionanti come DMG 0298 e PGPR 4175, che consentono di ottenere creme spalmabili e burro a basso contenuto di grassi fino al 10-40% con emulsioni stabili e dimensioni variabili delle gocce d’acqua per una migliore consistenza e plastificazione.

Crescita della Penetrazione al Dettaglio e delle Strategie di Marchio Privato

L’espansione al dettaglio tra supermercati, ipermercati e piattaforme di generi alimentari online aumenta significativamente la visibilità dei prodotti di burro a ridotto contenuto di grassi. I marchi privati investono pesantemente in alternative lattiero-casearie più salutari, offrendo opzioni a prezzi competitivi che attraggono i consumatori sensibili ai costi mantenendo standard di qualità. I rivenditori migliorano il posizionamento sugli scaffali, le promozioni in-store e il merchandising digitale per accelerare l’adozione. L’integrazione crescente di assortimenti lattiero-caseari orientati alla salute all’interno dei canali di commercio moderno aumenta l’accessibilità, incoraggiando acquisti ripetuti e supportando l’espansione sostenuta del mercato nelle regioni urbane e semi-urbane.

Tendenze Chiave & Opportunità

Crescente Domanda di Varianti di Burro Clean-Label, Naturali e Funzionali

I consumatori danno sempre più priorità agli ingredienti clean-label, agli additivi ridotti e alle formulazioni naturali, creando forti opportunità per i produttori di sviluppare burro a ridotto contenuto di grassi minimamente lavorato. Miglioramenti funzionali come l’arricchimento probiotico, la fortificazione con omega o l’infusione di vitamine ampliano ulteriormente l’attrattiva tra gli acquirenti orientati al benessere. Questa tendenza incoraggia la premiumizzazione e favorisce nuove estensioni di prodotto sugli scaffali al dettaglio. Con l’aumento delle aspettative di sostenibilità, i marchi che incorporano liste di ingredienti semplici, approvvigionamento lattiero-caseario tracciabile e imballaggi ecologici guadagnano trazione sul mercato, posizionando il burro a ridotto contenuto di grassi clean-label come un segmento di crescita ad alto valore.

- Ad esempio, il burro leggero Land O’Lakes con olio di canola contiene il 50% in meno di grassi e calorie rispetto al burro normale con 5,6 g di grassi totali per porzione, rimanendo spalmabile direttamente dal frigorifero.

Espansione del Commercio Online e Modelli Diretti al Consumatore

- La crescita del commercio sblocca nuove opportunità per i marchi di burro a ridotto contenuto di grassi attraverso consegne in abbonamento, assortimenti personalizzabili e campagne promozionali digitali. Le piattaforme online consentono un migliore targeting dei consumatori attenti alla salute con messaggi su misura e visibilità del prodotto. I modelli diretti al consumatore supportano i piccoli e nuovi marchi lattiero-caseari abbassando le barriere di distribuzione e aumentando la portata del mercato. Logistica della catena del freddo migliorata e servizi di consegna rapida incoraggiano ulteriormente l’adozione della spesa online, consentendo ai consumatori di accedere a una gamma più ampia di opzioni lattiero-casearie a ridotto contenuto di grassi che potrebbero non essere disponibili attraverso i canali di vendita al dettaglio tradizionali.

- Ad esempio, Highland Farms offre piani di abbonamento per prodotti lattiero-caseari A2 a basso contenuto di grassi, inclusi latte di mucca A2 a basso contenuto di grassi a Rs. 4.250, supportando consegne a domicilio ricorrenti con spedizione gratuita e programmi personalizzabili.

Principali Sfide

Complessità della Formulazione che Influisce su Gusto e Consistenza della Texture

Raggiungere le caratteristiche sensoriali del burro intero rimane una sfida importante, poiché ridurre i grassi può compromettere la ricchezza del sapore, la sensazione in bocca e la spalmabilità. I produttori devono investire in stabilizzatori avanzati, emulsionanti e tecniche di lavorazione per mantenere la qualità del prodotto senza diluire l’attrattiva naturale. Superare la sensibilità dei consumatori alle variazioni di gusto è essenziale, poiché la percezione di minore indulgenza può ostacolare gli acquisti ripetuti. Mantenere la coerenza tra i lotti rispettando le richieste di etichetta pulita intensifica la complessità, richiedendo significative spese di R&S e continui sforzi di riformulazione.

Aumento dei Costi di Produzione e Volatilità della Catena di Fornitura

Le fluttuazioni dei prezzi delle materie prime lattiero-casearie, inclusi crema e grasso del latte, influenzano direttamente la struttura dei costi della produzione di burro a ridotto contenuto di grassi. Ulteriori requisiti di lavorazione come i passaggi di riduzione dei grassi, le tecnologie di miglioramento della texture e l’imballaggio specializzato aumentano ulteriormente le spese di produzione. Le interruzioni della catena di fornitura, l’inflazione dei costi energetici e le restrizioni logistiche creano ulteriori pressioni, in particolare per i produttori globali e orientati all’esportazione. Questi fattori possono ridurre i margini di profitto e limitare la flessibilità dei prezzi, sfidando le aziende a bilanciare l’accessibilità con la qualità del prodotto mantenendo una posizione competitiva sul mercato.

Analisi Regionale

Nord America

Il Nord America domina il mercato del burro a ridotto contenuto di grassi con una quota del 34,2% nel 2024, guidato da una elevata consapevolezza della salute e dall’adozione diffusa di opzioni dietetiche a basso contenuto di grassi. Gli Stati Uniti e il Canada registrano una forte preferenza dei consumatori per le varianti di burro funzionali e spalmabili. Supermercati e ipermercati servono come principali canali di distribuzione, supportati da offerte a marchio privato. La crescente domanda nei servizi di ristorazione, nella panificazione e nelle applicazioni di cucina domestica alimenta ulteriormente la crescita regionale. I produttori stanno introducendo sempre più burro a ridotto contenuto di grassi biologico, con etichetta pulita e aromatizzato per soddisfare le aspettative in evoluzione dei consumatori, mentre le campagne di marketing enfatizzano i benefici a basso contenuto calorico e salutari per il cuore, rafforzando la leadership del Nord America nel mercato globale.

Europa

L’Europa rappresenta una quota del 28,5% nel 2024, spinta da stili di vita sempre più attenti alla salute e dall’attenzione normativa sull’etichettatura nutrizionale. Paesi come Germania, Francia e Regno Unito sono leader nell’adozione di latticini a ridotto contenuto di grassi. Le varianti spalmabili e non salate dominano le preferenze dei consumatori per la cucina casalinga, la cottura e le applicazioni da spalmare. L’espansione al dettaglio nei supermercati e sulle piattaforme online facilita la penetrazione del mercato. L’innovazione continua nei prodotti a base di burro con etichetta pulita e funzionali, combinata con campagne di sensibilizzazione sulla riduzione dell’assunzione di grassi saturi, supporta una crescita regionale costante. La presenza di produttori di latticini ben consolidati rafforza ulteriormente la posizione dell’Europa come mercato chiave per il burro a ridotto contenuto di grassi.

Asia-Pacifico

L’Asia-Pacifico detiene una quota del 21,3% nel 2024, registrando una crescita robusta grazie all’aumento dei redditi disponibili, all’urbanizzazione e ai modelli di consumo orientati alla salute. Paesi come India, Cina e Giappone stanno guidando la domanda di burro a ridotto contenuto di grassi per la cucina, la cottura e le spalmature. La modernizzazione del retail, inclusi ipermercati e piattaforme di e-commerce, migliora l’accessibilità del prodotto. La crescente consapevolezza della salute cardiovascolare e della gestione del peso incoraggia l’adozione di opzioni lattiero-casearie a basso contenuto di grassi. I produttori locali stanno investendo nell’innovazione del prodotto, introducendo varianti spalmabili, aromatizzate e fortificate per soddisfare le preferenze di gusto regionali. La crescente popolazione della classe media e il cambiamento delle abitudini alimentari presentano significative opportunità a lungo termine nel mercato dell’Asia-Pacifico.

America Latina

L’America Latina contribuisce con una quota del 9,1% nel 2024, con Brasile e Messico come mercati chiave per la crescita. La crescente consapevolezza della salute e la popolarità dei modelli dietetici occidentali alimentano la domanda di burro a ridotto contenuto di grassi. Le varianti spalmabili e salate dominano le applicazioni domestiche e del settore alimentare. I supermercati e i canali di commercio moderno svolgono un ruolo centrale nella distribuzione, mentre il retail online inizia a guadagnare terreno. I produttori si concentrano sull’innovazione del prodotto, sulle opzioni con etichetta pulita e sulle formulazioni fortificate per attirare i consumatori attenti alla salute. Gli sforzi di espansione regionale e le campagne promozionali che evidenziano alternative a basso contenuto calorico supportano la penetrazione del mercato, posizionando l’America Latina come un mercato in crescita costante per il burro a ridotto contenuto di grassi.

Medio Oriente & Africa

Il Medio Oriente & Africa detiene una quota del 6,9% nel 2024, guidato dall’aumento dell’urbanizzazione, dalla crescente penetrazione del retail e dalle tendenze dei consumatori attenti alla salute. Paesi come Arabia Saudita, Emirati Arabi Uniti e Sud Africa mostrano un’adozione significativa nella cucina casalinga, nelle spalmature e nelle applicazioni da forno. La modernizzazione del retail, in particolare attraverso supermercati e canali online, rafforza la disponibilità del prodotto. I produttori stanno introducendo varianti di burro a ridotto contenuto di grassi con gusto migliorato, benefici funzionali e posizionamento con etichetta pulita. Le campagne di sensibilizzazione che evidenziano la salute del cuore e la gestione del peso supportano l’adozione da parte dei consumatori. La crescente preferenza della regione per i prodotti lattiero-caseari premium e orientati alla salute crea opportunità di crescita, nonostante i modelli di consumo tradizionali favoriscano ancora il burro convenzionale a pieno contenuto di grassi.

Segmentazioni di Mercato:

Per Tipo

- Non salato

- Salato

- Spalmabile

- Altri

Per Applicazione

- Spalmare

- Cottura

- Cucina

- Altri

Per Canale di Vendita

- Supermercati e Ipermercati

- Negozi di Convenienza

- Vendita al Dettaglio Online

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato del burro a ridotto contenuto di grassi presenta attori chiave come Ornua, Land O’Lakes, Inc., Arla Foods amba, Amul Milk Union Ltd, Saputo Inc., Finlandia Cheese, Inc., GCMMF, Zydus Wellness, Agral S.A. e Morrisons Ltd. Queste aziende si concentrano sull’innovazione del prodotto, espandendo il loro portafoglio con varianti di burro a ridotto contenuto di grassi spalmabili, aromatizzati e funzionali per soddisfare la crescente domanda dei consumatori di opzioni lattiero-casearie più salutari. Le iniziative strategiche includono fusioni, acquisizioni e partnership per rafforzare le reti di distribuzione attraverso supermercati, ipermercati e canali online. L’investimento in campagne di marketing che enfatizzano i benefici nutrizionali e il posizionamento clean-label aumenta la visibilità e la fedeltà al marchio. Gli attori chiave sfruttano anche le offerte private-label e le strutture di produzione regionali per ottimizzare le catene di approvvigionamento e ridurre i costi. La continua R&S in tecnologie di texture, gusto e riduzione dei grassi consente alle aziende di mantenere una differenziazione competitiva, mentre l’espansione del mercato nelle regioni emergenti guida una crescita sostenuta nel segmento globale del burro a ridotto contenuto di grassi.

Analisi dei Principali Attori

- Devondale.

- Zydus Wellness

- Amul Milk Union Ltd

- Land O’Lakes, Inc.

- Arla Foods amba

- Finlandia Cheese, Inc.

- Kerrygold USA

- Morrisons Ltd

- Agral S.A.

- Ornua

Sviluppi Recenti

- Ad aprile 2024, Lactalis ha lanciato Président Lighter Slightly Salted Spreadable Butter nel Regno Unito e in Irlanda, con il 50% di grassi in meno rispetto al burro tradizionale senza oli vegetali.

- Ad aprile 2025, Savor ha presentato il suo burro a base di carbonio, privo di animali e piante, in un lancio commerciale, supportato da Breakthrough Energy Ventures di Bill Gates.

- A gennaio 2025, SMUG Dairy ha lanciato Spreadable Blended Oat & Dairy Butter, con il 40% di grassi saturi in meno e vitamine aggiunte.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Canale di Vendita e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato del burro a ridotto contenuto di grassi è previsto crescere costantemente grazie alle tendenze dei consumatori sempre più attenti alla salute.

- Le varianti di burro spalmabile e funzionale continueranno a dominare gli sforzi di innovazione del prodotto.

- L’espansione dei canali di vendita al dettaglio online e di e-commerce migliorerà l’accessibilità del prodotto e il raggiungimento dei consumatori.

- Le formulazioni con etichette pulite e ingredienti naturali guadagneranno un’attenzione significativa tra gli acquirenti orientati al benessere.

- I produttori investiranno in R&S per migliorare il gusto, la consistenza e la stabilità del burro a ridotto contenuto di grassi.

- I supermercati e gli ipermercati rimarranno i principali canali di distribuzione, supportati da strategie di marchio privato.

- La crescita nei mercati emergenti sarà guidata dall’urbanizzazione, dall’aumento dei redditi disponibili e dalla consapevolezza alimentare.

- La fortificazione del prodotto con vitamine, probiotici e acidi grassi omega presenterà nuove opportunità di crescita.

- Le campagne promozionali che enfatizzano le calorie ridotte e i benefici per la salute del cuore rafforzeranno l’adozione da parte dei consumatori.

- Le partnership strategiche, le fusioni e le acquisizioni continueranno ad espandere la presenza sul mercato e il posizionamento competitivo.