Panoramica del Mercato

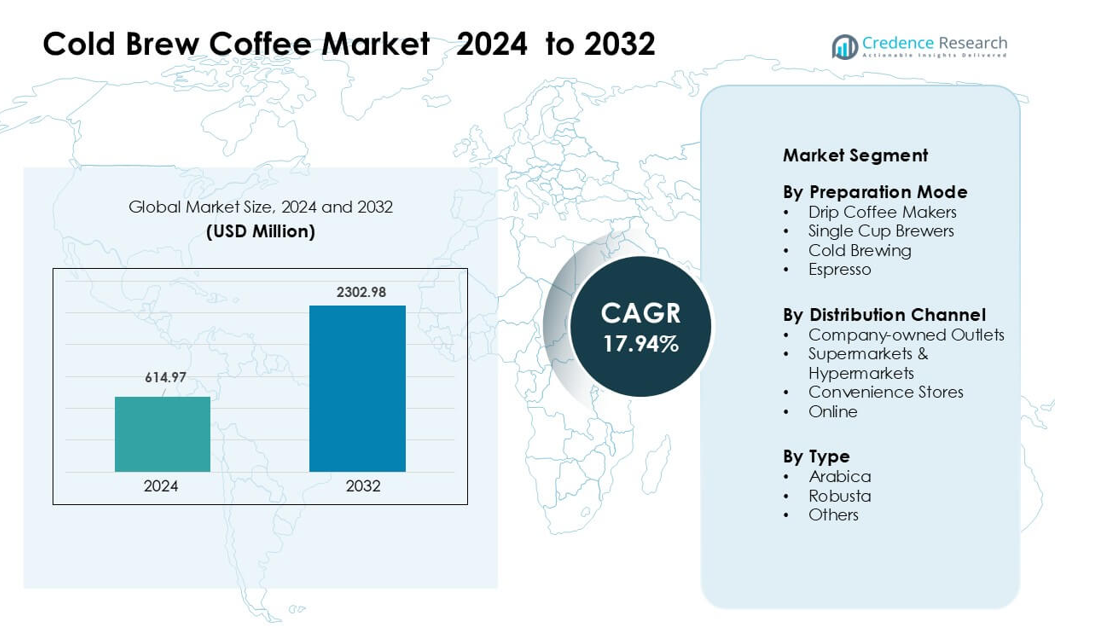

Il mercato del caffè cold brew è stato valutato a 614,97 milioni di USD nel 2024 e si prevede che raggiungerà 2302,98 milioni di USD entro il 2032, crescendo a un CAGR del 17,94% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Caffè Cold Brew 2024 |

614,97 milioni di USD |

| Mercato del Caffè Cold Brew, CAGR |

17,94% |

| Dimensione del Mercato del Caffè Cold Brew 2032 |

2302,98 milioni di USD |

Il mercato del caffè cold brew è influenzato da aziende leader come La Colombe Coffee Roasters, Nestlé, Sleepy Owl Coffee, JAB Holding Company, RISE Brewing Co., Califia Farms, HighBrewCoffee, Starbucks Coffee Company, Heartland Food Products Group e Kohana Coffee. Questi attori si concentrano sull’espansione delle linee pronte da bere, sul miglioramento della tecnologia di infusione e sul rafforzamento della distribuzione al dettaglio e online per catturare la crescente domanda di bevande lisce e a bassa acidità. L’innovazione del prodotto in cold brew aromatizzati, nitro e con etichetta pulita continua a guidare la differenziazione del marchio. Il Nord America ha guidato il mercato nel 2024 con una quota di circa il 46%, supportato da una forte cultura del caffè e da un’alta adozione di bevande al caffè premium.

Approfondimenti di Mercato

- Il mercato del caffè cold brew ha raggiunto i 97 milioni di USD nel 2024 e si prevede che raggiungerà i 2302,98 milioni di USD entro il 2032 con un CAGR del 17,94 %.

- La domanda è cresciuta poiché i consumatori si sono orientati verso bevande lisce e a bassa acidità, con l’Arabica che detiene la maggiore quota di tipo di circa il 64% grazie al suo profilo aromatico pulito.

- I marchi hanno introdotto varianti nitro, concentrati aromatizzati e opzioni di cold brew funzionali, guidando una forte innovazione nei canali al dettaglio e nei caffè.

- La competizione si è intensificata poiché attori come Nestlé, Starbucks Coffee Company, Califia Farms e La Colombe Coffee Roasters hanno ampliato le linee di prodotti RTD e rafforzato le reti di distribuzione.

- Il Nord America ha guidato il mercato con una quota di quasi il 46%, seguito dall’Europa al 27%, mentre le macchine da caffè a goccia sono rimaste il segmento dominante del metodo di preparazione con circa il 43% di quota nel 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Metodo di Preparazione

Le macchine da caffè a goccia hanno guidato il mercato del caffè cold brew nel 2024 con una quota di circa il 43%. Molte famiglie e caffè hanno preferito i sistemi a goccia perché queste macchine offrono un’estrazione costante e consentono la preparazione di grandi quantità di bevande fredde. I marchi hanno anche ampliato i modelli automatici a goccia con controlli di flusso regolabili, che hanno supportato una maggiore coerenza del sapore. I produttori di tazze singole e le unità espresso sono cresciuti grazie alla domanda urbana, ma i sistemi a goccia sono rimasti dominanti grazie alla maggiore disponibilità, alle minori esigenze di manutenzione e al forte utilizzo nelle configurazioni di produzione pronte da bere.

- Ad esempio, Technivorm, il produttore olandese della macchina da caffè a goccia Moccamaster, aveva prodotto oltre 10 milioni di unità entro il 2017.

Per Canale di Distribuzione

I supermercati e gli ipermercati hanno dominato il mercato nel 2024 con una quota di quasi il 48%. Gli acquirenti hanno acquistato più prodotti cold brew da questi punti vendita perché i negozi offrono un’ampia varietà, offerte combinate e una visibilità stabile in negozio. Le grandi catene hanno anche aumentato lo spazio sugli scaffali per bottiglie e concentrati di cold brew premium, il che ha aumentato le conversioni del traffico pedonale. I punti vendita di proprietà aziendale e i negozi di convenienza hanno visto una domanda costante, mentre i canali online sono cresciuti grazie ai pacchetti in abbonamento, ma i supermercati sono rimasti in testa grazie all’ampia portata e alle forti promozioni al dettaglio.

- Ad esempio, Peet’s Coffee ha lanciato l’unità di business Coldcraft nel maggio 2017 per gestire l’innovazione e la distribuzione refrigerata dei suoi prodotti cold brew pronti da bere (RTD) lungo la costa occidentale.

Per Tipo

Arabica ha mantenuto la posizione di leader nel 2024 con una quota di circa il 64%. I marchi di caffè hanno preferito l’Arabica per la sua acidità lieve, il gusto più morbido e il forte allineamento con i prodotti cold brew premium. Molti torrefattori hanno promosso linee di Arabica monorigine, che hanno attirato i consumatori più giovani alla ricerca di note di sapore più pulite. Il Robusta ha mostrato una crescita graduale grazie al maggiore contenuto di caffeina e all’uso in formule di cold brew miscelate, tuttavia l’Arabica ha mantenuto il dominio poiché la domanda di bevande cold brew speciali e artigianali è aumentata nei caffè e sugli scaffali dei negozi al dettaglio.

Principali Fattori di Crescita

Preferenza Crescente per il Caffè Morbido e a Bassa Acidità

Il caffè cold brew ha suscitato un forte interesse tra i consumatori perché il metodo di infusione offre un gusto più morbido con un’acidità inferiore rispetto alle opzioni calde. Molti acquirenti attenti alla salute si sono orientati verso il cold brew poiché riduce l’irritazione dello stomaco, supporta una digestione più facile e si abbina bene con ingredienti funzionali come probiotici o additivi a base vegetale. Anche i consumatori più giovani hanno adottato il cold brew grazie al suo profilo di sapore pulito e alla versatilità nei formati pronti da bere. I marchi hanno introdotto varianti aromatizzate e non zuccherate per attirare gli acquirenti attenti alle calorie. Questo cambiamento nelle preferenze di gusto, combinato con un comportamento d’acquisto orientato al benessere, ha continuato a spingere il cold brew sugli scaffali dei negozi al dettaglio e nei menu dei servizi di ristorazione.

- Ad esempio, il concentrato di cold brew da 32 oz di La Colombe offre 230 mg di caffeina per porzione preparata, mentre è formulato per bassa acidità e dolcezza naturale tramite un processo di pressatura a freddo.

Espansione del Consumo di Caffè Pronto da Bere (RTD)

I prodotti cold brew pronti da bere sono cresciuti rapidamente poiché i consumatori impegnati cercavano bevande premium in stile caffetteria senza tempi di preparazione. Molte aziende hanno ampliato la distribuzione attraverso supermercati e canali online, rendendo il cold brew in bottiglia più accessibile. I progressi nel packaging, inclusi lattine infuse di azoto e bottiglie a lunga conservazione, hanno aumentato la stabilità del prodotto e la fiducia dei consumatori. Anche il cold brew RTD ha beneficiato della crescente domanda di sostituti energetici, offrendo una fonte di caffeina più pulita rispetto alle bevande energetiche tradizionali. Gli investimenti continui da parte di marchi di bevande globali hanno ulteriormente rafforzato la penetrazione del mercato nelle regioni urbane e semi-urbane, supportando una forte crescita a lungo termine.

- Ad esempio, Starbucks e PepsiCo, attraverso la loro North American Coffee Partnership, hanno lanciato RTD Starbucks® Nitro Cold Brew nei canali di generi alimentari e di convenienza.

Crescente Cultura del Caffè e Consumo di Caffè Premium

L’aumento di caffetterie specializzate e micro-torrefattori ha migliorato la consapevolezza del cold brew, specialmente nelle principali aree metropolitane. Le caffetterie hanno promosso il cold brew come una bevanda artigianale e premium con maggiore chiarezza di sapore e forza personalizzabile. Molte catene hanno adottato rubinetti per cold brew e menu stagionali di cold brew, aumentando gli acquisti ripetuti. Il passaggio verso un consumo di caffè esperienziale ha anche incoraggiato i clienti a esplorare nuovi stili di cold brew come il nitro cold brew, profili aromatizzati e lotti a origine singola. Questa cultura del caffè premium in espansione ha sostenuto una forte domanda sia nei canali di consumo in loco che da asporto, rafforzando il cold brew come prodotto fondamentale nei portafogli moderni delle caffetterie.

Tendenza Chiave & Opportunità

Crescita del Cold Brew Funzionale e Salute-Focused

Una tendenza importante nel mercato del caffè cold brew è l’espansione delle formulazioni funzionali. I marchi hanno introdotto prodotti arricchiti con adattogeni, olio MCT, vitamine, proteine e componenti a base vegetale per attrarre i consumatori attenti alla salute. Questo sviluppo ha aperto nuove opportunità nei segmenti della nutrizione sportiva, gestione del peso e energia pulita. La tendenza si è anche allineata bene con la crescente domanda di bevande a basso contenuto di zucchero, permettendo ai marchi di posizionare il cold brew come un’alternativa più salutare al caffè freddo convenzionale. Con il continuo aumento del consumo orientato al benessere, le bevande cold brew funzionali presentano un forte potenziale a lungo termine per la differenziazione del prodotto.

- Ad esempio, le lattine di STōK Cold Brew Energy di Danone sono realizzate per fornire 195 mg di caffeina per porzione da 11 once e sono arricchite con ingredienti funzionali come vitamine del gruppo B, ginseng e guaranà.

Crescita Rapida del Commercio Digitale e Modelli di Abbonamento

Piattaforme online e canali diretti al consumatore hanno creato forti opportunità per i marchi di cold brew di costruire entrate ricorrenti. I servizi basati su abbonamento hanno guadagnato terreno poiché i consumatori cercavano la comoda consegna a domicilio di bottiglie refrigerate, concentrati e kit di cold brew. Il marketing sui social media, le partnership con influencer e lo storytelling del marchio digitale hanno anche aiutato i piccoli torrefattori ad espandere la visibilità senza grandi investimenti al dettaglio. Le piattaforme online hanno permesso ai marchi di testare i sapori, raccogliere feedback dai clienti e lanciare rapidamente lotti in edizione limitata. Questa tendenza ha ampliato l’accesso al mercato e supportato una forte adozione tra i consumatori più giovani e i lavoratori a distanza.

- Ad esempio, Drip Queen Coffee offre un piano di abbonamento Latte-ish Trio, spedendo cold brew appena preparato in piccoli lotti due volte al mese direttamente ai clienti a livello nazionale.

Innovazione nelle Attrezzature di Preparazione e Preparazione Casalinga

Un’altra tendenza emergente è l’aumento della preparazione casalinga. I consumatori hanno acquistato sistemi a goccia, macchine per cold brew e macchine per porzioni singole per ricreare bevande in stile caffetteria a casa. I produttori hanno innovato con apparecchi compatti per cold brew, tecnologia di estrazione più veloce e filtri riutilizzabili. Questi progressi hanno incoraggiato un maggiore consumo domestico e ridotto la dipendenza dagli acquisti in caffetteria. La tendenza della preparazione casalinga ha anche aperto opportunità per la vendita di concentrati di cold brew e fondi di caffè progettati specificamente per l’estrazione a freddo.

Principale Sfida

Alti Costi di Produzione e Produzione Laboriosa

La preparazione del cold brew richiede tempi di estrazione lunghi, rapporti caffè-acqua più elevati e una notevole capacità di stoccaggio. Questi requisiti aumentano i costi di produzione e limitano la scalabilità dei piccoli torrefattori. Mantenere profili di sapore coerenti tra i lotti è anche difficile a causa delle variazioni nei chicchi di caffè, nella dimensione della macinatura e nei processi di infusione. I prodotti RTD cold brew aggiungono ulteriore complessità, richiedendo soluzioni avanzate di filtrazione, refrigerazione e stabilità a scaffale. I costi di produzione elevati spesso si traducono in prezzi premium, che limitano l’adozione tra i consumatori sensibili al prezzo.

Catena del Freddo Limitata e Vincoli di Distribuzione

Il caffè cold brew spesso necessita di stoccaggio refrigerato, specialmente per le varianti fresche o minimamente lavorate. Molti mercati emergenti mancano di catene del freddo affidabili, aumentando i costi di distribuzione e il rischio di deterioramento del prodotto. I marchi più piccoli faticano a competere con le grandi aziende di bevande che hanno logistica refrigerata consolidata. Lo spazio sugli scaffali per le bevande refrigerate è anche limitato, restringendo la penetrazione nei supermercati e nei negozi di convenienza. Queste sfide di distribuzione creano barriere per l’espansione nelle aree rurali e semi-urbane, rallentando la crescita del mercato dove l’infrastruttura della catena del freddo rimane poco sviluppata.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato del caffè cold brew nel 2024 con una quota di circa il 46%, trainato da una forte cultura del caffè, alta adozione del caffè RTD e ampia disponibilità nei supermercati e nei negozi di convenienza. I consumatori hanno preferito il cold brew per il suo gusto morbido e le varianti funzionali, supportando una crescita costante negli Stati Uniti e in Canada. I principali marchi hanno ampliato la distribuzione attraverso catene di vendita al dettaglio e punti di ristorazione, rafforzando la profondità del mercato. La regione ha anche visto un aumento del nitro cold brew e delle opzioni aromatizzate, che hanno incrementato le vendite di prodotti premium. Il forte commercio digitale e i modelli di abbonamento hanno ulteriormente aumentato il consumo domestico.

Europa

L’Europa ha rappresentato quasi il 27% della quota nel 2024, supportata dalla crescente penetrazione di caffetterie specializzate e dalla crescente domanda di bevande refrigerate premium. I consumatori nel Regno Unito, in Germania e nei paesi nordici hanno adottato il cold brew per l’interesse verso bevande a bassa acidità e formulazioni con etichetta pulita. I rivenditori hanno ampliato lo spazio sugli scaffali per il cold brew in bottiglia, mentre le caffetterie hanno promosso menu stagionali di cold brew. La regione ha anche beneficiato di una forte innovazione nel caffè biologico e sostenibile, che ha incontrato le preferenze dei consumatori locali. Le piattaforme di consegna online e le offerte a marchio privato hanno aiutato ad aumentare l’accesso al mercato, contribuendo a un’espansione regionale costante.

Asia Pacifico

L’Asia Pacifico ha catturato circa il 19% della quota nel 2024, trainata dalla rapida espansione delle caffetterie, dall’aumento dei redditi urbani e dalla forte adozione giovanile. Mercati come Corea del Sud, Giappone, Cina e Australia hanno abbracciato il cold brew per il suo gusto morbido e l’allineamento con il consumo orientato allo stile di vita. Le catene globali di caffè hanno ampliato i menu di cold brew, spingendo i marchi locali a lanciare prodotti RTD e pacchetti e-commerce. Le tendenze sui social media e la cultura dei regali premium hanno supportato la visibilità della categoria. Nonostante i modelli di consumo di caffè varino tra i paesi, la domanda è aumentata costantemente mentre gli acquirenti esploravano bevande in stile occidentale e sapori innovativi di cold brew.

America Latina

L’America Latina ha detenuto una quota vicina al 5% nel 2024, con una crescita supportata dal crescente interesse per il caffè specialty e dal branding orientato all’esportazione. Brasile, Colombia e Messico hanno visto un’adozione precoce nei caffè urbani che promuovevano il cold brew come alternativa premium al tradizionale caffè freddo. Molti torrefattori regionali hanno utilizzato chicchi di origine locale per commercializzare il cold brew monorigine, ampliando l’attrattiva tra i consumatori più giovani. La penetrazione al dettaglio è rimasta limitata, ma i canali online e i caffè boutique hanno migliorato la portata del prodotto. Con l’aumento della consapevolezza, si prevede che l’America Latina diventerà un forte mercato emergente per le bevande cold brew premium.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato circa il 3% della quota nel 2024, con una crescita guidata da Emirati Arabi Uniti, Arabia Saudita e Sudafrica. La crescente cultura dei caffè specialty e la maggiore accettazione dei formati di caffè occidentali hanno supportato l’adozione precoce del cold brew. Hotel di lusso e caffè di fascia alta hanno introdotto menu di cold brew, attirando turisti e giovani professionisti. La disponibilità al dettaglio rimane limitata, ma l’e-commerce e le offerte pronte da bere stanno guadagnando terreno. Con l’espansione delle catene di caffè nelle principali città, la regione è destinata a mostrare una crescita costante e guidata dall’urbanizzazione nel consumo di cold brew.

Segmentazioni di Mercato:

Per Modalità di Preparazione

- Macchine da Caffè a Filtro

- Macchine per Tazza Singola

- Infusione a Freddo

- Espresso

Per Canale di Distribuzione

- Punti Vendita di Proprietà

- Supermercati & Ipermercati

- Negozi di Convenienza

- Online

Per Tipo

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato del caffè cold brew presenta una forte competizione guidata da marchi importanti come La Colombe Coffee Roasters, Nestlé, Sleepy Owl Coffee, JAB Holding Company, RISE Brewing Co., Califia Farms, HighBrewCoffee, Starbucks Coffee Company, Heartland Food Products Group e Kohana Coffee. Queste aziende hanno ampliato i loro portafogli con bottiglie pronte da bere, concentrati, nitro cold brew e varianti aromatizzate per catturare gruppi di consumatori più ampi. Molti attori hanno investito in approvvigionamenti sostenibili, miscele di Arabica premium e ricette con etichetta pulita per rafforzare la fiducia nel marchio. La penetrazione al dettaglio è aumentata attraverso supermercati, caffè e piattaforme dirette al consumatore, supportata dal marketing digitale e dai programmi di abbonamento. L’innovazione nella tecnologia di infusione, nei formati di imballaggio e nelle formulazioni a basso contenuto di zucchero ha aiutato i marchi a differenziarsi in uno spazio affollato. Le aziende si sono anche concentrate sull’espansione delle reti di caffè, sulla creazione di partnership di distribuzione e sull’ingresso nei mercati emergenti in Asia Pacifico ed Europa. Il crescente lancio di prodotti e l’aumento dell’adozione domestica continuano a intensificare la competizione tra marchi globali e regionali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave

- La Colombe Coffee Roasters

- Sleepy Owl Coffee

- JAB Holding Company

- RISE Brewing Co.

- Califia Farms, LLC

- HighBrewCoffee

- Starbucks Coffee Company

- Heartland Food Products Group

- Kohana Coffee

Sviluppi Recenti

- Nel 2025, Starbucks ha lanciato Coco Cold Brew (un’innovazione di cold brew a base di acqua di cocco) come parte di test limitati in negozi selezionati negli Stati Uniti (parte del programma di test “Starting 5” del benessere dell’azienda per il 2025).

- Nel maggio 2025, Nestlé ha introdotto una tecnica di liofilizzazione per caffè solubile premium che si dissolve in liquidi freddi.

- Nell’aprile 2024, Nestlé ha annunciato piani per espandere la sua presenza nel settore del caffè freddo, notando che il consumo di caffè freddo è cresciuto di circa il 15% negli ultimi quattro anni.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Modalità di Preparazione, Canale di Distribuzione, Tipo e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà man mano che più consumatori sceglieranno opzioni di caffè morbido e a bassa acidità.

- I prodotti cold brew pronti da bere guadagneranno trazione nei canali al dettaglio e online.

- Aumenterà la domanda di cold brew funzionale con proteine, adattogeni e ingredienti a base vegetale.

- Le catene di caffè amplieranno i menu di cold brew, potenziando le offerte premium e stagionali.

- I sistemi di preparazione domestica e i kit di cold brew supporteranno un’adozione costante nelle famiglie.

- I marchi investiranno di più in approvvigionamento sostenibile e imballaggi ecologici.

- L’innovazione nel nitro, aromatizzato e cold brew a origine singola rafforzerà la diversità dei prodotti.

- I mercati emergenti nell’Asia Pacifico vedranno una crescita più rapida grazie alla crescente cultura del caffè.

- Gli abbonamenti digitali e i modelli diretti al consumatore espanderanno la portata dei clienti.

- La competizione si intensificherà man mano che le aziende globali di bevande entreranno in nuovi segmenti di cold brew.