Panoramica del Mercato

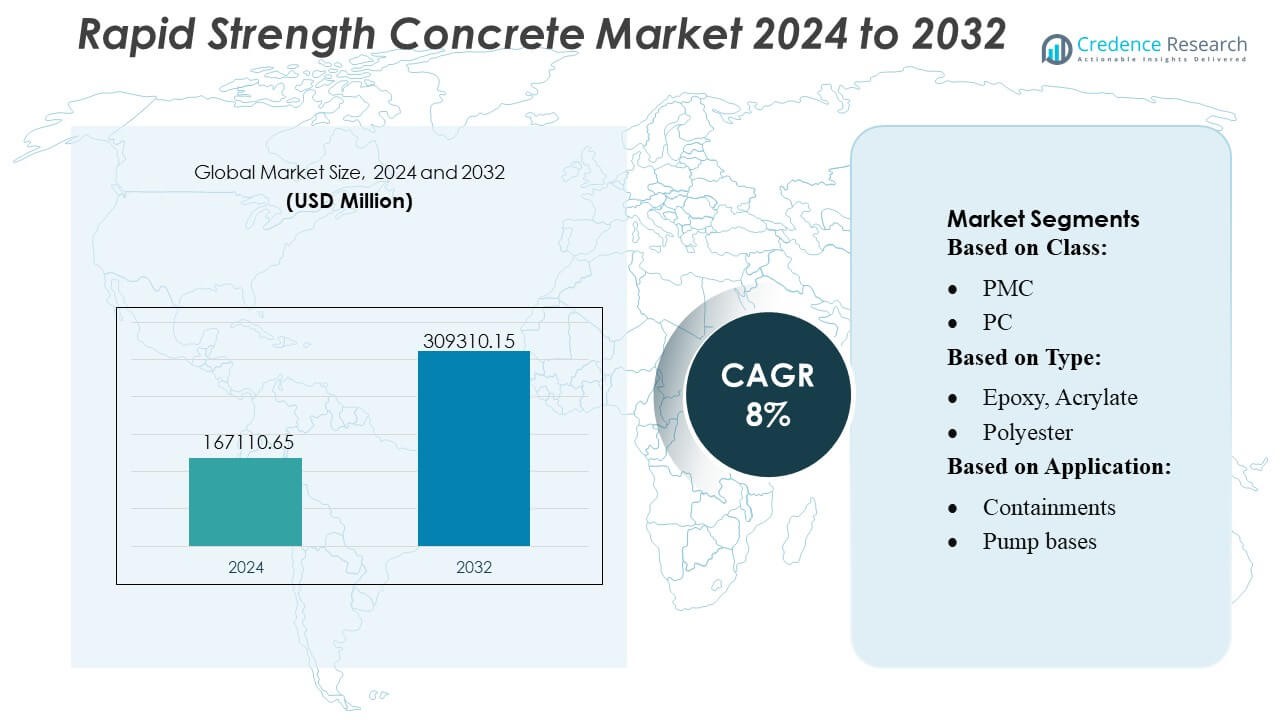

La dimensione del mercato del calcestruzzo a rapido indurimento è stata valutata a 167110,65 milioni di USD nel 2024 e si prevede che raggiungerà i 309310,15 milioni di USD entro il 2032, con un CAGR dell’8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Calcestruzzo a Rapido Indurimento 2024 |

USD 167110,65 Milioni |

| Mercato del Calcestruzzo a Rapido Indurimento, CAGR |

8% |

| Dimensione del Mercato del Calcestruzzo a Rapido Indurimento 2032 |

USD 309310,15 Milioni |

Il mercato del calcestruzzo a rapido indurimento è modellato da attori principali come Heidelbergcement AG, Holcim, CEMEX, S.A.B. de C.V., CRH, Sika AG, Forterra, Votorantim S.A., Wells Concrete, Shay Murtagh Precast Ltd e Weckenmann Anlagentechnik GmbH & Co. KG, tutti focalizzati su tecnologie avanzate di additivi, formulazioni sostenibili e miscele ad alte prestazioni su misura per costruzioni a tempo critico. Queste aziende rafforzano le loro posizioni attraverso investimenti in R&S, integrazione prefabbricata e portafogli di prodotti orientati alle prestazioni. L’Asia-Pacifico guida il mercato globale con una quota esatta del 30%, trainata da una rapida urbanizzazione, programmi infrastrutturali su larga scala e un’ampia adozione di materiali da costruzione a rapido indurimento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- La dimensione del mercato del calcestruzzo a rapido indurimento ha raggiunto i 167.110,65 milioni di USD nel 2024 e si prevede che raggiungerà i 309.310,15 milioni di USD entro il 2032, espandendosi a un CAGR dell’8%.

- La crescita del mercato è guidata dalla crescente domanda di materiali a rapido indurimento che supportano lo sviluppo accelerato delle infrastrutture, progetti di riparazione e costruzioni prefabbricate, con miscele ad alta resistenza che ottengono una forte adozione nei segmenti commerciali e di trasporto.

- I principali trend includono lo spostamento verso formulazioni sostenibili e a basso contenuto di carbonio e l’integrazione crescente di tecnologie digitali di ottimizzazione delle miscele e monitoraggio automatizzato della qualità nei grandi cantieri.

- L’intensità competitiva cresce man mano che i principali attori potenziano la R&S, espandono le capacità prefabbricate e lanciano sistemi avanzati di additivi che rafforzano le prestazioni iniziali consentendo al contempo efficienza dei costi in progetti sensibili al tempo.

- L’Asia-Pacifico domina con una quota regionale esatta del 30%, seguita da Nord America ed Europa, mentre segmenti ad alto utilizzo come la riabilitazione delle infrastrutture e i componenti prefabbricati rappresentano i maggiori contributori alla domanda complessiva del mercato.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Classe

Il mercato del calcestruzzo a rapida resistenza è guidato dal segmento PMC, che detiene una quota esatta del 46% grazie al suo superiore guadagno di resistenza iniziale, durabilità e compatibilità con additivi ad alte prestazioni. L’adozione di PMC accelera poiché le agenzie infrastrutturali danno priorità a cicli di riparazione rapidi, riduzione dei tempi di inattività dei progetti e maggiore capacità portante. Il PC segue come classe preferita per applicazioni strutturali che richiedono resistenza e lavorabilità equilibrate, mentre il PIC guadagna trazione in progetti specializzati che necessitano di resistenza agli urti. La crescita complessiva del segmento riflette una crescente dipendenza da formulazioni di calcestruzzo ingegnerizzato che supportano tempi di costruzione più rapidi e migliori prestazioni del ciclo di vita.

- Ad esempio, Heidelbergcement AG ha dimostrato guadagni di prestazioni misurabili attraverso la sua tecnologia Rapidcem, che raggiunge una resistenza alla compressione di 25 MPa entro 4 ore e supera i 60 MPa a 24 ore, consentendo agli appaltatori di riaprire sezioni critiche di infrastrutture lo stesso giorno della posa.

Per Tipo

Le formulazioni a base di epossidico dominano il mercato con una quota del 38%, guidate da forte adesione, resistenza chimica e comportamento di indurimento affidabile in condizioni ambientali variabili. Questi materiali supportano la rapida riabilitazione strutturale, l’ancoraggio e i progetti di pavimentazione industriale dove la forza del legame e la stabilità dimensionale sono critiche. I tipi di poliestere e vinile si espandono costantemente grazie all’efficienza dei costi e all’adattabilità in compiti di costruzione di media intensità. I mix di furan e lattice servono requisiti di nicchia, particolarmente in ambienti applicativi corrosivi o flessibili. Il segmento beneficia di una crescente domanda di leganti ad alte prestazioni che consentono un rapido indurimento, riduzione dei costi di manodopera e affidabilità strutturale a lungo termine.

- Ad esempio, Wells Concrete ha riportato risultati di durabilità migliorati nei suoi elementi prefabbricati integrando sistemi di legatura epossidica ad alte prestazioni che raggiungono una resistenza del legame a trazione di 3,4 MPa e resistono a cicli di gelo-disgelo superiori a 300 ripetizioni, come documentato nelle sue valutazioni di produzione certificate PCI.

Per Applicazione

Le basi per pompe rappresentano l’area di applicazione principale con una quota di mercato del 34% poiché le industrie danno priorità alla rapida stabilizzazione delle fondamenta e alle installazioni resistenti alle vibrazioni per macchinari pesanti. La loro domanda aumenta con la modernizzazione degli impianti industriali e l’adozione di attrezzature che richiedono un allineamento preciso. I contenimenti e i contenitori d’acqua seguono da vicino, supportati dalla necessità di calcestruzzo a tenuta stagna e ad alta resistenza nelle infrastrutture pubbliche e municipali. Anche i blocchi per pavimentazione guadagnano adozione in progetti commerciali e residenziali che richiedono un rapido completamento e alta resistenza alla compressione. La crescita complessiva riflette l’uso crescente di soluzioni a rapida resistenza per accelerare i tempi di messa in servizio ed estendere la vita utile nelle installazioni critiche.

Principali Fattori di Crescita

1. Aumento della Domanda di Tempi di Costruzione Accelerati

La rapida urbanizzazione, gli aggiornamenti infrastrutturali e i programmi di progetto serrati guidano la domanda di calcestruzzo a rapida resistenza, poiché gli appaltatori cercano materiali che consentano una rimozione più rapida delle casseforme, riduzione dei tempi di inattività e una prontezza di carico più veloce. I governi danno priorità alla riabilitazione autostradale a tempo determinato, alle estensioni delle piste aeroportuali e ai progetti di riparazione d’emergenza, rafforzando il passaggio verso miscele ad alte prestazioni. Il materiale aiuta a ottimizzare la produttività della manodopera, minimizzare i ritardi in loco e supportare cicli di costruzione continui, rendendolo una soluzione preferita per grandi sviluppi infrastrutturali e commerciali che richiedono prestazioni costanti in tempi compressi.

2. Adozione Crescente nei Progetti di Riparazione e Riabilitazione

Un crescente interesse per il restauro strutturale alimenta l’adozione del calcestruzzo a rapido indurimento su ponti, pavimentazioni, pavimenti industriali e strutture di servizio. La sua capacità di raggiungere rapidamente una resistenza alla compressione supporta la rapida riapertura di corridoi di trasporto critici e minimizza le interruzioni operative. Le agenzie municipali e gli operatori industriali si affidano a tali formulazioni per estendere la vita degli asset e ridurre i costi di manutenzione a lungo termine. La spinta verso una gestione proattiva delle infrastrutture, combinata con le allocazioni di bilancio per i programmi di ristrutturazione, incoraggia l’uso di materiali progettati per velocità, durabilità e prestazioni di carico a lungo termine nei settori pubblico e privato.

- Ad esempio, Shay Murtagh Precast Ltd ha documentato che i suoi sistemi di travi per ponti precompresse, realizzati con calcestruzzo a rapido indurimento, raggiungono regolarmente una resistenza di rilascio di 55 MPa durante lo stesso giorno di produzione e mantengono tolleranze dimensionali entro ±2 mm su segmenti fino a 42 metri di lunghezza, come verificato attraverso i suoi rapporti di controllo qualità accreditati ISO.

3. Progressi nella Formulazione dei Materiali e nelle Tecnologie Additive

Le innovazioni nella chimica degli additivi, nel rinforzo con fibre e nella nano-modificazione migliorano significativamente le prestazioni meccaniche e l’efficienza di indurimento del calcestruzzo a rapido indurimento. I produttori sviluppano miscele che mantengono la resistenza iniziale senza compromettere la durabilità a lungo termine, consentendo un’applicazione più ampia in ambienti a carico pesante. Gli additivi che migliorano la cinetica dell’idratazione e la stabilità termica supportano la posa in condizioni climatiche diverse. Gli investimenti crescenti in R&S e le collaborazioni tra fornitori chimici e produttori di calcestruzzo portano a formulazioni personalizzate ottimizzate per l’automazione, elementi prefabbricati e metodi di costruzione ad alta precisione, rafforzando l’espansione del mercato a livello globale.

Tendenze Chiave & Opportunità

1. Espansione della Costruzione Prefabbricata e Modulare

L’aumento della tendenza verso edifici modulari e componenti prefabbricati crea forti opportunità per il calcestruzzo a rapido indurimento, che supporta cicli di produzione accelerati e una rapida maturazione iniziale. I produttori capitalizzano sulla necessità di qualità uniforme, tempi ridotti sul piano di fabbrica e maggiore efficienza produttiva. Man mano che gli impianti prefabbricati automatizzati aumentano di capacità, cresce la domanda di miscele che offrono profili di indurimento coerenti e compatibilità con sistemi di colata meccanizzati. Questa tendenza si allinea con l’attenzione del settore sulla produttività, la riduzione degli sprechi e le tecnologie di costruzione scalabili che soddisfano i requisiti delle infrastrutture urbane e delle abitazioni.

- Ad esempio, Votorantim S.A., attraverso Votorantim Cimentos, ha convalidato guadagni significativi nella produzione di prefabbricati utilizzando le sue formulazioni di calcestruzzo ad alta resistenza iniziale che raggiungono i 30 MPa in meno di 8 ore e mantengono la stabilità della cura termica entro un intervallo di ±4°C in camere di colata automatizzate, consentendo cicli di produzione continui di 24 ore documentati nei suoi rapporti sulle prestazioni industriali.

2. Crescente Integrazione di Formulazioni Sostenibili e a Basso Contenuto di Carbonio

Le iniziative di sostenibilità incoraggiano l’adozione di miscele di calcestruzzo a rapido indurimento che incorporano materiali cementizi supplementari, aggregati riciclati e leganti a basse emissioni. Gli stakeholder danno priorità a soluzioni che bilanciano lo sviluppo della resistenza iniziale con una riduzione dell’impronta di carbonio. Le certificazioni di edifici verdi e i mandati ambientali guidati dal governo accelerano il passaggio verso formulazioni eco-ottimizzate. I produttori esplorano opportunità in additivi a base biologica, tecnologie di mineralizzazione del carbonio e processi di cura ad alta efficienza che riducono il consumo energetico. Questa tendenza posiziona il calcestruzzo a rapido indurimento come un fattore chiave per le pratiche di costruzione sostenibile nei settori commerciale, municipale e industriale.

- Ad esempio, Sika AG ha riferito che le sue tecnologie Sika® ViscoCrete e SikaGrind® hanno permesso alle miscele di calcestruzzo di ottenere una riduzione di 52 kg di CO₂ per metro cubo mantenendo comunque una resistenza alla compressione di 35 MPa entro 12 ore; inoltre, il suo processo di integrazione della mineralizzazione del carbonio ha legato permanentemente 87 kg di CO₂ per tonnellata di materiale trattato, come documentato nel suo portafoglio di calcestruzzi a basso contenuto di carbonio certificato EPD.

3. Uso Crescente di Strumenti Digitali per l’Ottimizzazione delle Miscele

La simulazione digitale, il monitoraggio in tempo reale e le piattaforme di progettazione delle miscele guidate dall’IA stanno guadagnando terreno mentre le aziende perfezionano le proprietà del calcestruzzo a rapido indurimento per condizioni di carico e cura specifiche. Questi strumenti ottimizzano i rapporti di legante, prevedono i risultati delle prestazioni e supportano il processo decisionale basato sui dati durante l’applicazione in loco. Gli appaltatori utilizzano sensori di cura digitali e sistemi di valutazione basati su IoT per convalidare lo sviluppo della resistenza iniziale, migliorare il controllo qualità e ridurre le rilavorazioni. L’integrazione di tali tecnologie presenta opportunità per offerte personalizzate e contratti basati sulle prestazioni in progetti infrastrutturali e di costruzione ad alta precisione.

Sfide Chiave

1. Costi dei Materiali Più Elevati e Competitività Limitata dei Costi

Il calcestruzzo a rapido indurimento generalmente comporta additivi premium, leganti di alta qualità e requisiti di cura specializzati, contribuendo a costi dei materiali elevati rispetto alle miscele convenzionali. I progetti sensibili al budget possono esitare ad adottare queste soluzioni nonostante i loro benefici in termini di risparmio di tempo. La sfida si intensifica nei mercati emergenti dove l’ottimizzazione dei costi rimane una priorità. I produttori devono bilanciare le prestazioni con l’accessibilità economica mentre sviluppano formulazioni che forniscono resistenza iniziale a prezzi competitivi, o rischiano un’adozione più lenta nei segmenti residenziali e di costruzione su piccola scala.

2. Variabilità delle Prestazioni in Condizioni Ambientali Estreme

I meccanismi di cura rapida possono affrontare sfide in ambienti ad alta temperatura, bassa temperatura o altamente umidi, dove le reazioni di idratazione possono deviare dai livelli di prestazione previsti. Gli appaltatori devono gestire i rischi legati a ritiro, fessurazione e guadagno di resistenza incoerente se i controlli ambientali sono inadeguati. Pratiche di cura specializzate e formulazioni ottimizzate per il clima diventano necessarie, aumentando la complessità operativa. Queste sensibilità ambientali presentano barriere all’adozione in regioni con climi estremi o accesso limitato a infrastrutture di cura controllata, richiedendo ulteriore formazione, garanzia di qualità e protocolli di monitoraggio.

Analisi Regionale

Nord America

Il Nord America detiene quasi il 32% del mercato globale, sostenuto da forti investimenti in aggiornamenti dei trasporti, riqualificazione commerciale e programmi di manutenzione rapida per ponti, autostrade e infrastrutture aeroportuali. La regione beneficia di tecnologie avanzate di miscele, alta consapevolezza dei contraenti e adozione precoce di standard di costruzione basati sulle prestazioni. Le agenzie municipali specificano sempre più formulazioni a resistenza rapida per ridurre le chiusure delle corsie e accelerare il completamento dei progetti. La crescita del mercato è rafforzata dall’espansione degli impianti industriali e dalle applicazioni in climi freddi dove le proprietà a presa rapida minimizzano i ritardi legati al clima, rafforzando la domanda regionale sia nel settore pubblico che privato.

Europa

L’Europa rappresenta circa il 27% del mercato, guidata da regolamenti edilizi rigorosi, crescenti esigenze di riabilitazione delle infrastrutture e adozione diffusa di materiali sostenibili e ad alte prestazioni. Paesi come Germania, Regno Unito e Francia danno priorità ai calcestruzzi a rapida essiccazione per la riparazione delle strade, gli aggiornamenti ferroviari e il retrofit industriale per minimizzare i tempi di inattività operativa. L’attenzione della regione su leganti a basso contenuto di carbonio e pratiche di costruzione circolare incoraggia lo sviluppo di formulazioni potenziate a resistenza rapida. La forte competenza ingegneristica, unita a un aumento dell’impiego nella produzione prefabbricata, supporta un’espansione costante del mercato nei progetti residenziali, commerciali e finanziati dal governo.

Asia-Pacifico

L’Asia-Pacifico comanda quasi il 30% della quota globale, alimentata da uno sviluppo urbano su larga scala, megaprogetti di trasporto estensivi e rapida industrializzazione. Cina, India e nazioni del Sud-est asiatico adottano il calcestruzzo a resistenza rapida per accelerare la costruzione di autostrade, programmi di città intelligenti e progetti commerciali ad alta densità. La regione beneficia dell’espansione delle capacità produttive prefabbricate e dell’aumento degli investimenti pubblici in infrastrutture resilienti ai disastri, che richiedono materiali che offrano una resistenza a compressione precoce. La crescente automazione delle costruzioni e la crescente domanda di processi edilizi ad alta produttività rafforzano ulteriormente la posizione dell’APAC come mercato in rapida crescita e strategicamente influente per soluzioni a resistenza rapida.

America Latina

L’America Latina cattura circa il 6% del mercato, con una crescita influenzata dall’espansione urbana in corso, modernizzazione dei trasporti e aggiornamenti degli impianti industriali in Brasile, Messico e Cile. I governi utilizzano sempre più il calcestruzzo a resistenza rapida per la manutenzione dei ponti, la riabilitazione dei porti e i miglioramenti aeroportuali per ridurre le interruzioni e migliorare l’efficienza del servizio. L’adozione rimane graduale a causa della sensibilità ai costi, ma la collaborazione ampliata con fornitori globali di materiali migliora l’accesso a formulazioni avanzate. L’aumento degli investimenti in infrastrutture resilienti e le partnership di costruzione pubblico-privato supportano una trazione costante del mercato in applicazioni commerciali, municipali e logistiche.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 5% del mercato globale, guidata da grandi programmi infrastrutturali, megaprogetti urbani e programmi di costruzione accelerati nei paesi del GCC. Il calcestruzzo a resistenza rapida è sempre più preferito per autostrade, sistemi metropolitani e strutture industriali dove la rapida essiccazione supporta cicli di costruzione ad alta temperatura. L’adozione in Africa cresce mentre i governi investono in reti di trasporto critiche e sforzi di rivitalizzazione urbana. Nonostante i vincoli di approvvigionamento, la regione beneficia del coinvolgimento di appaltatori internazionali e della crescente domanda di materiali durevoli e a presa rapida adatti a ambienti climatici e operativi difficili.

Segmentazioni di Mercato:

Per Classe:

Per Tipo:

- Epossidico, Acrilato

- Poliestere

Per Applicazione:

- Contenimenti

- Basi delle pompe

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il Mercato del Calcestruzzo a Rapida Resistenza presenta un panorama competitivo modellato da produttori globali e regionali leader, tra cui Heidelbergcement AG, Wells Concrete, Shay Murtagh Precast Ltd, Votorantim S.A., Sika AG, Forterra, Holcim, Weckenmann Anlagentechnik GmbH & Co. KG, CRH e CEMEX, S.A.B. de C.V. Il Mercato del Calcestruzzo a Rapida Resistenza mostra un panorama competitivo definito da innovazione continua, ottimizzazione delle prestazioni ed espansione strategica negli ecosistemi di costruzione globali. I produttori si concentrano sullo sviluppo di sistemi avanzati di additivi, formulazioni rinforzate con fibre e leganti a basso contenuto di carbonio che accelerano la maturazione mantenendo l’integrità strutturale in condizioni impegnative. Gli attori della costruzione prefabbricata e modulare adottano sempre più miscele a rapida maturazione per ridurre i cicli di produzione e migliorare l’efficienza del rendimento. Le aziende rafforzano la competitività attraverso tecnologie di dosaggio digitale, monitoraggio automatico della qualità e partnership con sviluppatori di infrastrutture per soddisfare specifiche prestazioni rigorose. Il mercato riflette anche un crescente investimento in materiali sostenibili, controllo avanzato dell’idratazione e soluzioni di calcestruzzo resilienti al clima, rafforzando una forte differenziazione tra i produttori.

Analisi dei Giocatori Chiave

- Heidelbergcement AG

- Wells Concrete

- Shay Murtagh Precast Ltd

- Votorantim S.A.

- Sika AG

- Forterra

- Holcim

- Weckenmann Anlagentechnik GmbH & Co. KG

- CRH

- CEMEX, S.A.B. de C.V.

Sviluppi Recenti

- A maggio 2025, HOLCIM, in collaborazione con lo studio di architettura ELEMENTAL, ha annunciato una nuova tecnologia a base di biochar che consente al calcestruzzo di funzionare come un pozzo di carbonio. Questa innovazione integra il biochar, un materiale simile al carbone ottenuto da rifiuti organici, per ridurre significativamente le emissioni di CO₂ senza compromettere le prestazioni.

- A dicembre 2024, DAW Construction e Qatar General Projects Company (probabilmente Qatar German Polymer Company, QGPC, secondo recenti rapporti) hanno introdotto soluzioni in Calcestruzzo di Resina Polimerica (PRC) per lo sviluppo urbano in ambienti corrosivi del Golfo. Questo materiale innovativo offre vantaggi significativi rispetto al calcestruzzo tradizionale, principalmente in termini di durata, resistenza chimica e sostenibilità.

- Ad aprile 2024, Sika ha acquisito Kwik Bond Polymers (KBP), un’azienda statunitense nota per i suoi sistemi polimerici ad alte prestazioni per il restauro del calcestruzzo, in particolare per i ponti, potenziando significativamente le offerte di ristrutturazione delle infrastrutture di Sika e rafforzando la sua presenza nel mercato nordamericano, allineandosi perfettamente con le tendenze di investimento infrastrutturale degli Stati Uniti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Classe, Tipo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà man mano che i governi accelereranno i programmi di rinnovo delle infrastrutture e daranno priorità a una consegna più rapida dei progetti.

- L’adozione aumenterà nella costruzione prefabbricata e modulare a causa della necessità di cicli di produzione più rapidi e prestazioni di indurimento affidabili.

- I produttori si concentreranno sullo sviluppo di formulazioni a rapida resistenza a basso contenuto di carbonio e ottimizzate per l’ambiente per soddisfare i mandati di sostenibilità.

- Gli strumenti di progettazione del mix digitali e i sistemi di monitoraggio dell’indurimento in tempo reale supporteranno sempre più la precisione e la garanzia della qualità.

- La domanda crescerà nei progetti di manutenzione e riabilitazione che richiedono la rapida riapertura di strade, ponti e impianti industriali.

- I progressi nella chimica degli additivi e nel rinforzo con fibre miglioreranno la durabilità dei materiali e l’efficienza della resistenza iniziale.

- I mercati emergenti adotteranno più ampiamente il calcestruzzo a rapida resistenza man mano che l’urbanizzazione e l’espansione delle infrastrutture accelerano.

- Le tecnologie di costruzione automatizzate guideranno la domanda di miscele compatibili con il posizionamento ad alta velocità e l’indurimento controllato.

- La collaborazione tra produttori di materiali e studi di ingegneria supporterà soluzioni personalizzate per applicazioni specializzate.

- Le formulazioni a rapida indurimento resistenti al clima acquisiranno importanza man mano che l’attività edilizia si espande in ambienti a temperature estreme.