Panoramica del Mercato

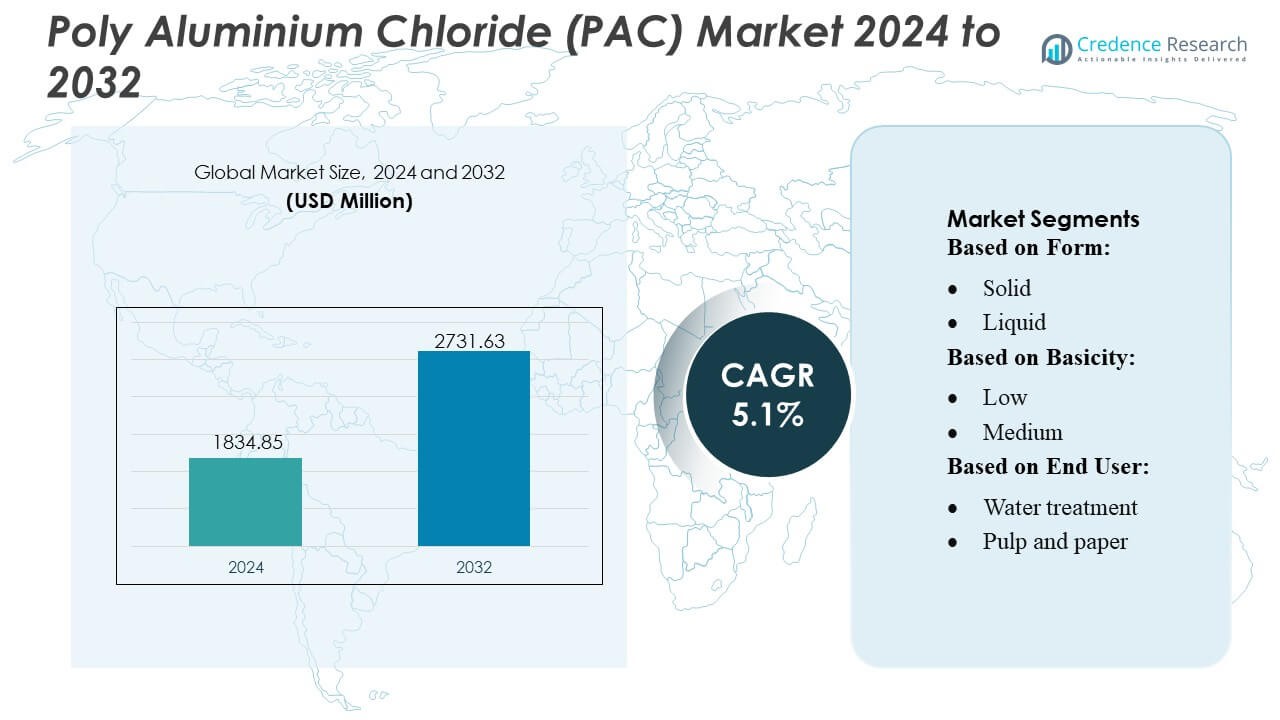

La dimensione del mercato del Cloruro di Polialluminio (PAC) è stata valutata a 1834,85 milioni di USD nel 2024 e si prevede che raggiungerà i 2731,63 milioni di USD entro il 2032, con un CAGR del 5,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Cloruro di Polialluminio (PAC) 2024 |

USD 1834,85 Milioni |

| Mercato del Cloruro di Polialluminio (PAC), CAGR |

5,1% |

| Dimensione del Mercato del Cloruro di Polialluminio (PAC) 2032 |

USD 2731,63 Milioni |

Il mercato del Cloruro di Polialluminio (PAC) presenta un panorama competitivo modellato da produttori chimici globali e fornitori specializzati nel trattamento delle acque che si concentrano su formulazioni ad alta basicità, produzione economica ed una qualità del prodotto costante. Le aziende rafforzano la loro posizione di mercato attraverso espansioni di capacità, controllo del processo automatizzato e accordi di fornitura a lungo termine con servizi municipali e utenti industriali. L’innovazione nei gradi di PAC a basso residuo e ad alte prestazioni supporta una più ampia adozione nel trattamento delle acque reflue, nel riciclaggio industriale e nelle applicazioni di desalinizzazione. L’Asia-Pacifico guida il mercato globale con una quota esatta del 38%, trainata da una rapida urbanizzazione, un’attività industriale in espansione e significativi investimenti governativi nelle infrastrutture di purificazione dell’acqua.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del Cloruro di Polialluminio (PAC) ha raggiunto i 1834,85 milioni di USD nel 2024 e si prevede che raggiungerà i 2731,63 milioni di USD entro il 2032 con un CAGR dell’1%, riflettendo un’espansione costante nelle applicazioni di trattamento municipale e industriale.

- La crescente domanda di soluzioni di coagulazione efficienti nella purificazione dell’acqua potabile e nel trattamento degli effluenti industriali guida una forte adozione, supportata dall’uso crescente di gradi di PAC ad alta basicità che migliorano le prestazioni riducendo il consumo di sostanze chimiche.

- L’innovazione del prodotto accelera mentre i produttori si concentrano su formulazioni a basso residuo e alta purezza ed espandono le capacità di produzione automatizzata per migliorare la coerenza e soddisfare normative ambientali più severe.

- I vincoli dal lato dell’offerta relativi ai prezzi delle materie prime, alle fluttuazioni logistiche e ai requisiti di conformità rappresentano restrizioni chiave, influenzando le strategie di approvvigionamento e rafforzando la necessità di reti di produzione stabili.

- L’Asia-Pacifico guida il mercato con una quota regionale del 38%, mentre il segmento della forma solida domina con una quota significativa grazie all’efficienza operativa e alla più ampia applicabilità; gli investimenti crescenti nelle infrastrutture idriche nelle economie emergenti rafforzano ulteriormente le opportunità di crescita a lungo termine.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Forma

Il policloruro di alluminio solido detiene la quota dominante nel mercato grazie al suo alto contenuto attivo, ai costi di trasporto inferiori e alla maggiore durata di conservazione, rendendolo preferibile per applicazioni industriali e municipali su larga scala. La sua facilità di stoccaggio e le capacità di dosaggio efficienti supportano una forte adozione nelle regioni con infrastrutture di trattamento delle acque decentralizzate. Il PAC solido consente anche prestazioni costanti in condizioni di acqua grezza variabili, rafforzando la sua posizione rispetto alle varianti liquide. L’uso crescente nei progetti di purificazione dell’acqua rurale e nei sistemi di trattamento delle acque reflue confezionati rafforza ulteriormente la leadership del PAC solido nelle applicazioni globali.

- Ad esempio, i gradi in polvere di policloruro di alluminio (PAC) offrono tipicamente un contenuto di ossido di alluminio (Al₂O₃) nell’intervallo del 28-31% in forma solida, mentre i PAC liquidi sono spesso limitati a circa il 10-18% di Al₂O₃.

Per Basicità

Il PAC ad alta basicità guida il mercato, supportato dalla sua superiore efficienza di neutralizzazione della carica, dalla minore generazione di fanghi e dalle forti prestazioni nel trattamento di acque altamente torbide. La sua capacità di fornire una coagulazione più rapida e una migliore formazione di flocculi lo rende l’opzione preferita per le autorità municipali di trattamento delle acque e le industrie che richiedono una qualità di uscita rigorosa. I gradi ad alta basicità riducono anche il consumo chimico complessivo, allineandosi con gli obiettivi di ottimizzazione dei costi nelle operazioni di grande volume. L’enfasi normativa sulla chiarezza dell’acqua trattata e la crescente necessità di soluzioni avanzate di coagulazione rafforzano ulteriormente il dominio del PAC ad alta basicità nei settori di utilizzo finale.

- Ad esempio, il sistema AutoHaul™, il 10 luglio 2018, la rete di treni autonomi di Rio Tinto ha consegnato circa 28.000 tonnellate di minerale di ferro su un percorso di circa 280 km dalla sua miniera di Tom Price al porto di Cape Lamber, la prima consegna al mondo da parte di un treno autonomo per trasporti pesanti e lunghe distanze.

Per Utente Finale

Il trattamento delle acque rimane il segmento di utenti finali leader, guidato dal suo uso estensivo nella purificazione dell’acqua potabile municipale, nel trattamento degli effluenti industriali e nei sistemi di riciclaggio delle acque reflue. L’efficacia del PAC nella rimozione di solidi sospesi, materia organica e patogeni garantisce un’adozione costante sia nelle utility urbane che nei cluster industriali. Lo stress globale crescente sulle risorse di acqua dolce accelera gli investimenti in tecnologie di trattamento avanzate, rafforzando la dipendenza dal PAC. L’aumento della conformità alle norme di scarico ambientale e l’espansione delle operazioni di pre-trattamento della desalinizzazione supportano ulteriormente il dominio del segmento di trattamento delle acque rispetto a carta e polpa, tessili, petrolio e gas e altri.

Principali Fattori di Crescita

1. Crescenti Investimenti nelle Infrastrutture di Trattamento delle Acque Municipali

I crescenti investimenti nei sistemi di trattamento delle acque potabili e reflue municipali guidano significativamente l’adozione del PAC. I governi danno priorità alle tecnologie di coagulazione moderne per soddisfare regolamenti più severi sulla qualità dell’acqua, spingendo le utility a utilizzare il PAC per la sua alta efficienza di rimozione della torbidità e la bassa generazione di fanghi. L’espansione delle popolazioni urbane aumenta la domanda di acqua sicura e trattata, accelerando gli aggiornamenti negli impianti di trattamento e nelle reti di distribuzione. Le prestazioni superiori del PAC in condizioni di pH variabili e la sua convenienza economica nelle operazioni su larga scala rafforzano ulteriormente il suo ruolo come coagulante preferito nei sistemi avanzati di purificazione delle acque municipali.

- Ad esempio, il Restylane® Lyft di GALDERMA utilizza la tecnologia di cross-linking dell’acido ialuronico stabilizzato non animale. Il prodotto è noto per avere una grande dimensione delle particelle, tipicamente specificata nell’intervallo di circa 750-1000 micron.

2. Espansione dei Requisiti di Trattamento degli Effluenti Industriali

Industrie come quelle chimiche, della trasformazione alimentare, tessili e del petrolio & gas dipendono sempre più dal PAC per soddisfare le norme di scarico più severe e gli obiettivi di sostenibilità. La sua forte efficienza di coagulazione, compatibilità con diversi flussi di effluenti e capacità di ridurre la domanda chimica di ossigeno ne migliorano l’uso nel trattamento delle acque reflue industriali. La crescita dei poli manifatturieri in Asia e Medio Oriente amplifica la necessità di sistemi affidabili di riciclo dell’acqua e di scarico zero di liquidi. La capacità del PAC di minimizzare i livelli residui di alluminio e migliorare l’efficienza della disidratazione dei fanghi rafforza la sua posizione nei sistemi di trattamento industriale ad alta produzione.

- Ad esempio, il prodotto di LG Chem Ltd. è prodotto da LG Chem Ltd. Si tratta di un gel chiaro, incolore e viscoso contenente BDDE (1,4-butandiolo diglicidil etere)- reticolato di ialuronato di sodio. Ogni siringa pre-riempita contiene 60 mg del principio attivo in un volume di 3,0 mL (concentrazione di 20 mg/mL).

3. Crescente Preferenza per Coagulanti Economici ed Efficaci

Il PAC continua a guadagnare terreno poiché le industrie cercano coagulanti che riducano i costi complessivi del trattamento offrendo prestazioni costanti. Le sue opzioni ad alta basicità offrono una coagulazione più rapida, un uso ridotto di sostanze chimiche e requisiti di trattamento a valle minimizzati, migliorando l’efficienza operativa per grandi impianti. Il passaggio verso sostanze chimiche di trattamento sostenibili supporta l’adozione del PAC grazie al suo volume di fango inferiore rispetto all’allume tradizionale. Una maggiore consapevolezza dei risparmi sui costi del ciclo di vita e la pressione normativa per adottare sistemi di coagulazione efficienti guidano ulteriormente la penetrazione del mercato sia nelle applicazioni municipali che industriali.

Tendenze e Opportunità Chiave

1. Crescente Adozione di Gradi di PAC ad Alta Basicità e Speciali

La domanda di gradi di PAC ad alta basicità e formulati speciali continua a crescere poiché gli utenti cercano un miglioramento nella rimozione della torbidità, una formazione ottimizzata dei fiocchi e un consumo chimico ridotto. Le industrie preferiscono sempre più varianti di PAC personalizzate progettate per contaminanti specifici, come effluenti ad alto contenuto organico o flussi di acque reflue industriali difficili. Questa tendenza crea opportunità per i produttori di ampliare i portafogli di prodotti con formulazioni ad alta purezza, a rapido assestamento e a basso residuo di alluminio. Il passaggio verso sostanze chimiche di trattamento avanzate supporta gli investimenti continui in R&S e aumenta l’attrattiva del mercato delle varianti di PAC premium nelle economie emergenti.

- Ad esempio, Hyacyst® è un dispositivo medico contenente una soluzione sterile di ialuronato di sodio. Hyacyst® (ialuronato di sodio), che è offerto in siringhe pre-riempite di 40 mg in 50 mL e 120 mg in 50 mL.

2. Espansione dell’Uso del PAC nei Sistemi di Desalinizzazione e Riciclo

Con l’espansione dei progetti di desalinizzazione a livello globale, il PAC è sempre più integrato nelle fasi di pre-trattamento per rimuovere i solidi sospesi e migliorare la durata delle membrane. La sua compatibilità con i sistemi ad osmosi inversa e la capacità di prevenire l’incrostazione lo posizionano come coagulante preferito negli impianti di purificazione dell’acqua di mare su larga scala. La spinta globale verso l’uso circolare dell’acqua promuove anche l’adozione del PAC nei progetti di riciclo delle acque reflue e recupero delle acque industriali. Queste applicazioni creano nuove opportunità di guadagno per i fornitori di PAC, in particolare nelle regioni con stress idrico in Medio Oriente, Africa e Asia-Pacifico.

- Ad esempio, il prodotto EUFLEXXA® di Ferring B.V. è formulato all’1% di ialuronato di sodio (cioè 10 mg per mL) per iniezione intra-articolare al ginocchio. La capacità del materiale di ridurre l’attrito e promuovere la guarigione dei tessuti migliora i risultati del trattamento.

3. Progressi Tecnologici nella Produzione e Formulazione

I miglioramenti nelle tecnologie di produzione del PAC, come il controllo ottimizzato della polimerizzazione e la maggiore purezza dell’idrossido di alluminio, supportano lo sviluppo di prodotti più efficienti ed ecologici. I produttori investono sempre più in sistemi di controllo dei processi automatizzati per produrre gradi di PAC coerenti e ad alte prestazioni adatti per applicazioni impegnative. Le innovazioni nel packaging, nei formati di briquette solide e nelle polveri a bassa polvere ampliano ulteriormente l’applicabilità nelle operazioni decentralizzate. Questi progressi aprono opportunità di differenziazione, consentendo ai fornitori di soddisfare le esigenze settoriali specializzate e rafforzare la competitività nei mercati globali.

Sfide Chiave

1. Volatilità nella Disponibilità e Prezzi delle Materie Prime

Le fluttuazioni nella disponibilità e nel costo delle materie prime chiave, in particolare l’idrossido di alluminio e l’acido cloridrico, creano sfide significative per i produttori di PAC. L’instabilità dei prezzi interrompe la pianificazione della produzione e influisce sui margini di profitto, specialmente per i fornitori che operano con contratti municipali a lungo termine. Le interruzioni della catena di approvvigionamento globale, le fluttuazioni dei costi energetici e gli squilibri di produzione regionali intensificano ulteriormente l’incertezza dei prezzi. Questi fattori costringono i produttori ad adottare pratiche strategiche di approvvigionamento e gestione dell’inventario, ma la volatilità rimane un ostacolo importante per mantenere prezzi coerenti e competitivi nel mercato del PAC.

2. Concorrenza da Coagulanti Alternativi e Tecnologie di Trattamento

Il mercato del PAC affronta pressioni da coagulanti alternativi come il solfato poliferrico, il cloruro ferrico e coagulanti organici avanzati utilizzati in applicazioni di nicchia specifiche. Le tecnologie di trattamento emergenti come la filtrazione a membrana, l’elettrocoagulazione e l’ossidazione avanzata sfidano anche l’uso convenzionale dei coagulanti in alcune industrie. Sebbene il PAC mantenga prestazioni elevate in diverse applicazioni, il passaggio verso trattamenti senza sostanze chimiche o a basso contenuto chimico in alcune regioni potrebbe limitarne l’adozione. Questo ambiente competitivo richiede ai produttori di innovare e mettere in evidenza i vantaggi prestazionali e di costo a lungo termine del PAC per mantenere la quota di mercato.

Analisi Regionale

Nord America

Il Nord America detiene una quota stimata del 32% del mercato globale del PAC, guidato da forti mandati per il trattamento delle acque municipali, sistemi avanzati di trattamento degli effluenti industriali e una maggiore pressione normativa sulla qualità dell’acqua. La regione beneficia di infrastrutture di trattamento consolidate e dell’adozione rapida di PAC ad alta basicità nelle utility che cercano efficienza operativa e conformità agli standard dell’acqua potabile. Gli investimenti crescenti nel riciclo delle acque reflue, negli aggiornamenti della gestione delle acque piovane e nei programmi di riutilizzo industriale supportano ulteriormente la domanda. L’uso del PAC continua ad espandersi in settori come la lavorazione degli alimenti, i prodotti chimici e il petrolio & gas, rafforzando la forte posizione di mercato della regione.

Europa

L’Europa rappresenta circa il 28% del mercato del PAC, supportata da rigorose normative UE sulla qualità dell’acqua e dall’implementazione diffusa di tecnologie avanzate di coagulazione negli impianti di trattamento municipali e industriali. Paesi come la Germania, il Regno Unito e la Francia danno priorità ai coagulanti ecocompatibili, accelerando l’adozione di gradi di PAC ad alta purezza con ridotto contenuto di alluminio residuo. La crescente domanda di prodotti chimici per il trattamento sostenibile e gli investimenti crescenti nelle tecnologie di riduzione dei fanghi supportano la crescita continua del mercato. La regione vede anche un aumento del consumo di PAC nella produzione di carta e cellulosa, nei tessuti e nel riciclo delle acque reflue industriali, rafforzando la presenza competitiva dell’Europa nel mercato globale.

Asia-Pacifico

L’Asia-Pacifico domina il mercato globale del PAC con una quota stimata del 38% , trainata dalla rapida urbanizzazione, dall’espansione dei settori industriali e dai principali investimenti governativi nelle infrastrutture di purificazione dell’acqua. Cina e India rimangono mercati ad alto consumo a causa delle grandi capacità di trattamento municipale e dei significativi volumi di acque reflue industriali. La crescita dei poli manifatturieri, l’aumento dei requisiti di conformità ambientale e l’espansione dei progetti di desalinizzazione nelle regioni costiere alimentano l’adozione del PAC. La crescente preferenza per formulazioni di PAC economiche e ad alta basicità supporta la penetrazione del mercato in diversi settori, rendendo l’Asia-Pacifico il contributore regionale più influente alla domanda globale di PAC.

America Latina

L’America Latina detiene circa il 7% del mercato del PAC, supportata dall’espansione dei progetti di trattamento delle acque e dalla crescente attività industriale in settori come l’estrazione mineraria, la lavorazione degli alimenti e i tessuti. Paesi come Brasile, Messico e Cile investono sempre più nella modernizzazione delle strutture di trattamento obsolete per soddisfare standard più rigorosi di scarico delle acque. L’adozione del PAC guadagna ulteriore slancio poiché i comuni danno priorità ai coagulanti economici in grado di migliorare la rimozione della torbidità in condizioni variabili di acqua grezza. La crescente consapevolezza della scarsità d’acqua e l’adozione più ampia delle tecnologie di riciclo delle acque reflue contribuiscono a una crescita graduale del mercato in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% del mercato globale del PAC, trainata dall’aumento della capacità di desalinizzazione, dall’espansione delle esigenze di trattamento delle acque reflue industriali e dall’aumento degli investimenti nelle infrastrutture idriche municipali. I paesi del Golfo fanno ampio affidamento sul PAC per il pre-trattamento negli impianti di osmosi inversa su larga scala, dove la sua efficienza nella riduzione dei solidi sospesi migliora le prestazioni delle membrane. In Africa, la crescita delle popolazioni urbane e gli aggiornamenti infrastrutturali guidati dallo sviluppo supportano un’adozione più ampia del PAC. Sebbene la penetrazione del mercato rimanga inferiore rispetto ad altre regioni, l’accelerazione delle iniziative di trattamento delle acque e la crescita industriale creano forti opportunità a lungo termine.

Segmentazioni di Mercato:

Per Forma:

Per Basicità:

Per Utente Finale:

- Trattamento delle acque

- Polpa e carta

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

I giocatori del mercato del Cloruro di Polialluminio (PAC) come Südwestdeutsche Salzwerke AG, Cargill, Incorporated, Swiss Salt Works AG, Rio Tinto, Compass Minerals, Kishida Chemical Co., Ltd., Nouryon, Maldon Crystal Salt Company Ltd, K+S Aktiengesellschaft e INEOS. Il mercato del Cloruro di Polialluminio (PAC) opera in un ambiente competitivo modellato da produttori focalizzati su formulazioni ad alte prestazioni, processi di produzione efficienti e una maggiore versatilità applicativa. Le aziende competono ottimizzando i gradi di PAC con maggiore basicità, migliorata efficienza di rimozione della torbidità e ridotta generazione di fanghi per soddisfare requisiti più severi di trattamento delle acque municipali e industriali. I progressi nel controllo della polimerizzazione, nella qualità delle materie prime e nel monitoraggio automatizzato dei processi supportano un output costante, dando ai produttori un vantaggio nei contratti di fornitura su larga scala. I partecipanti al mercato danno anche priorità alle espansioni di capacità nelle regioni in rapida crescita, al rafforzamento delle capacità logistiche e ai servizi di supporto tecnico per clienti industriali e municipali. L’adozione crescente del PAC nel pre-trattamento della dissalazione, nel riciclo industriale e nei flussi di effluenti specializzati intensifica ulteriormente l’innovazione. Le iniziative focalizzate sulla sostenibilità, tra cui la produzione a basso consumo energetico e le formulazioni a basso residuo, modellano la differenziazione a lungo termine con l’aumento delle pressioni normative. Complessivamente, la competizione rimane guidata dall’affidabilità del prodotto, dall’efficienza dei costi operativi e dalla capacità di fornire soluzioni su misura in diversi settori di utilizzo finale.

Analisi dei Giocatori Chiave

- Südwestdeutsche Salzwerke AG

- Cargill, Incorporated

- Swiss Salt Works AG

- Rio Tinto

- Compass Minerals

- Kishida Chemical Co., Ltd.

- Nouryon

- Maldon Crystal Salt Company Ltd

- K+S Aktiengesellschaft

- INEOS

Sviluppi Recenti

- A dicembre 2024, Goyal Salt Limited, leader nel settore FMCG specializzato nel sale, sta investendo 80 crore per stabilire un grande impianto di produzione di sale a Gandhidham vicino al sale, con l’obiettivo di migliorare la capacità produttiva e la portata del mercato.

- A settembre 2024, QatarEnergy ha annunciato una joint venture con Mesaieed Petrochemical Holding Company (MPHC), Qatar Industrial Manufacturing Company (QIMC) e la turca Atlas Yatirim Planlama per sviluppare il nuovo impianto di produzione di sale industriale.

- A maggio 2024, Fast&Up ha lanciato Fast&Up Reload Ready-to-Drink (RTD) per espandersi oltre le sue popolari compresse effervescenti, mirando a un mercato più ampio con un’idratazione conveniente, a basso contenuto di zucchero e ricca di elettroliti per stili di vita attivi, con elettroliti essenziali (Sodio, Potassio, Calcio, Magnesio, Cloruro) e vitamine (B12, C) per una rapida reidratazione, energia e prevenzione dei crampi, mirando a competere nel crescente mercato dell’idratazione.

- A febbraio 2024, USALCO, LLC ha completato l’espansione del suo impianto a Chattanooga, TN per aumentare la produzione di Cloruro di Polialluminio (PAC), incrementando l’offerta per il trattamento delle acque nel sud-est degli Stati Uniti. Il PAC è un coagulante chiave utilizzato per aggregare le impurità nell’acqua potabile, e questa espansione aiuta a soddisfare la crescente domanda nella regione per un’acqua più pulita.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Forma, Basicità, Utilizzatore Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato prevede una domanda più forte poiché i governi intensificano gli investimenti nelle infrastrutture per il trattamento delle acque potabili municipali e delle acque reflue.

- Le formulazioni di PAC ad alta basicità saranno adottate più ampiamente grazie alla loro maggiore efficienza di coagulazione e alla ridotta generazione di fanghi.

- I settori industriali espanderanno l’uso del PAC per soddisfare norme di scarico ambientale più rigorose e crescenti requisiti di sostenibilità.

- Le strutture di desalinizzazione integreranno sempre più il PAC nei sistemi di pre-trattamento per migliorare le prestazioni delle membrane e la stabilità operativa.

- I produttori investiranno di più in tecnologie di produzione a risparmio energetico e nel monitoraggio automatico dei processi per una qualità del prodotto costante.

- L’adozione di gradi speciali di PAC crescerà nei settori tessile, della carta e della chimica che richiedono soluzioni di trattamento su misura.

- La rapida industrializzazione in Asia e Africa creerà forti opportunità a lungo termine per i fornitori di PAC ad alto volume.

- Le regioni con scarsità d’acqua daranno priorità al PAC nei sistemi di riciclaggio e riutilizzo per supportare strategie idriche circolari.

- L’ottimizzazione della catena di approvvigionamento e la gestione delle materie prime diventeranno differenziatori cruciali per il posizionamento competitivo.

- Le iniziative incentrate sulla sostenibilità guideranno l’innovazione in formulazioni di PAC a basso residuo e conformi agli standard ambientali.