Panoramica del mercato

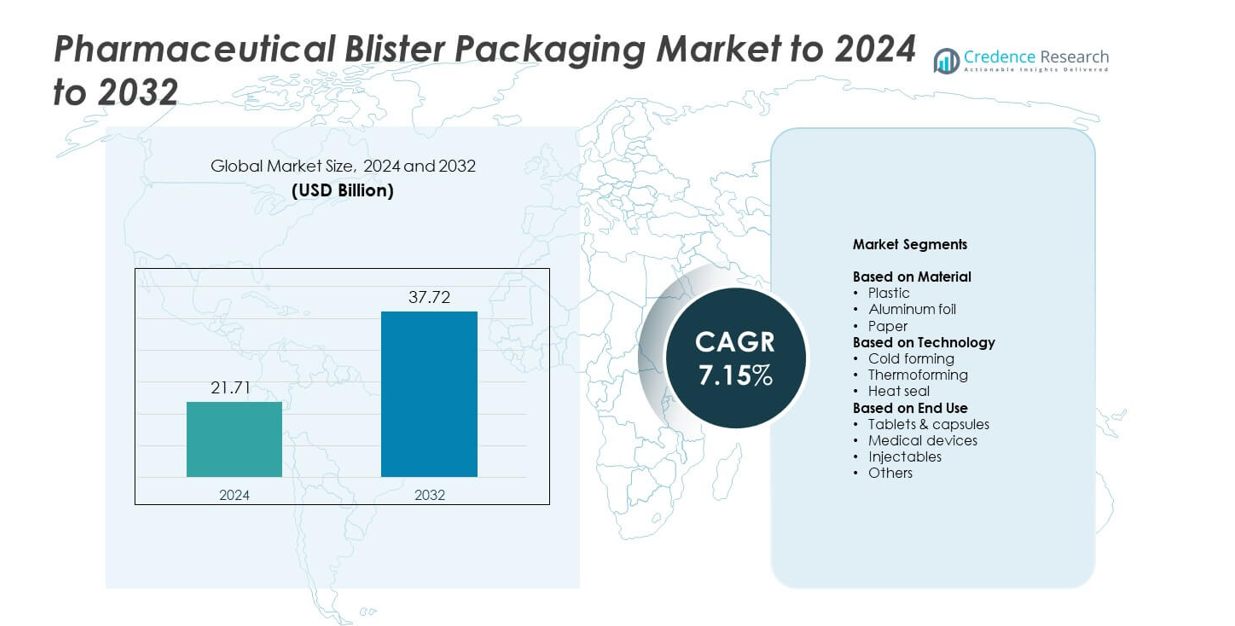

La dimensione del mercato del confezionamento in blister farmaceutico è stata valutata a 21,71 miliardi di USD nel 2024 e si prevede che raggiungerà i 37,72 miliardi di USD entro il 2032, con un CAGR del 7,15% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Confezionamento in Blister Farmaceutico 2024 |

21,71 miliardi di USD |

| Mercato del Confezionamento in Blister Farmaceutico, CAGR |

7,15% |

| Dimensione del Mercato del Confezionamento in Blister Farmaceutico 2032 |

37,72 miliardi di USD |

Il mercato del confezionamento in blister farmaceutico è guidato dalla forte concorrenza tra i principali attori come ACG, Amcor, Aptar, Borealis, Constantia, Carcano e Caprihans. Queste aziende si concentrano su materiali ad alta barriera, laminati sostenibili e tecnologie avanzate di termoformatura per soddisfare i rigorosi requisiti di sicurezza e conformità farmaceutica. Il Nord America guida il mercato con circa il 34,6% di quota nel 2024 grazie al suo settore farmaceutico maturo e alla rapida adozione di formati monodose. L’Asia Pacifico segue da vicino con quasi il 34,45% di quota, supportata dalla produzione su larga scala di farmaci e dall’espansione della produzione di generici. L’Europa detiene circa il 24% di quota, guidata da rigorosi standard normativi e dalla forte adozione di soluzioni in blister riciclabili.

Approfondimenti di Mercato

- Il mercato del confezionamento in blister farmaceutico ha raggiunto i 21,71 miliardi di USD nel 2024 e si prevede che raggiungerà i 37,72 miliardi di USD entro il 2032, crescendo a un CAGR del 7,15%.

• La forte domanda di formati monodose sicuri guida la crescita poiché compresse e capsule detengono circa il 60,23% di quota, supportate dall’espansione della produzione di farmaci generici e dalle esigenze di conformità del paziente.

• Materiali in blister ad alta barriera e sostenibili modellano le tendenze chiave, mentre la termoformatura guida il segmento tecnologico con quasi il 73,24% di quota grazie alla produzione più rapida e al design flessibile.

• L’intensa concorrenza spinge le aziende a investire in laminati riciclabili, linee di blister aggiornate e sistemi di sigillatura migliorati in un contesto di crescente pressione normativa.

• A livello regionale, il Nord America guida con il 34,6% di quota, seguito da vicino dall’Asia Pacifico al 34,45% e dall’Europa al 24%, mentre America Latina e Medio Oriente & Africa registrano un’espansione più piccola ma costante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Materiale

Nel mercato del confezionamento in blister farmaceutico, il segmento della plastica rimane dominante, rappresentando circa il 51,34% del mercato nel 2024. Questo sottosegmento guida grazie alla sua efficienza in termini di costi, facilità di termoformatura e sigillatura, e forte adozione per applicazioni di dosaggio orale solido. I fattori di crescita per la plastica includono la crescente domanda di imballaggi leggeri, l’enfasi normativa sull’integrità e la prova di manomissione, e l’espansione dei farmaci generici, che favoriscono i formati in blister di plastica per la produzione ad alto volume. Anche i segmenti di foglio di alluminio e carta stanno crescendo, ma da basi più piccole.

- Ad esempio, ACG Worldwide ha completato più di 20.000 installazioni di macchine in tutto il mondo, secondo fonti ufficiali dell’azienda e informazioni generali sul business.

Per Tecnologia

All’interno della segmentazione tecnologica, il sotto-segmento del termoformato ha catturato circa il 73,24% del mercato del packaging blister farmaceutico nel 2024. Il termoformato è preferito perché offre alte velocità di linea, una chiarezza visiva superiore dei pacchi e costi di attrezzaggio inferiori rispetto al formatura a freddo. I principali driver di crescita sono l’aumento della produzione di forme di dosaggio orale solide, la domanda di design personalizzati delle cavità e l’aumento del volume di farmaci da banco e di uso quotidiano che beneficiano di questo metodo. Le tecnologie di formatura a freddo e di sigillatura a caldo stanno guadagnando slancio soprattutto dove la protezione barriera è critica.

- Ad esempio, la macchina per il packaging blister C40 del Gruppo IMA è progettata per applicazioni farmaceutiche e nutraceutiche e può produrre fino a 525 blister al minuto.

Per Uso Finale

Per l’uso finale nel mercato del packaging blister farmaceutico, il sotto-segmento delle compresse e capsule ha detenuto circa il 60,23% della quota nel 2024. Questa dominanza deriva dal fatto che le compresse rimangono la forma di dosaggio più comune a livello globale e i blister offrono convenienza, benefici di conformità e protezione del prodotto. La crescita in questo segmento è guidata dall’espansione dei farmaci generici orali solidi, dall’aumento del consumo farmaceutico nei mercati emergenti e dalla necessità di confezioni a dose singola a prova di manomissione. I dispositivi medici, gli iniettabili e altri usi finali si stanno espandendo ma da basi più piccole.

Principali Driver di Crescita

Aumento della Domanda di Packaging a Dose Unitaria Sicura

Il packaging blister farmaceutico cresce a causa della crescente necessità di formati a dose unitaria sicuri e precisi. I produttori di farmaci si affidano ai blister per ridurre i rischi di contaminazione e migliorare l’aderenza per compresse e capsule. Il formato supporta la sigillatura a prova di manomissione e una protezione stabile contro umidità e ossigeno. L’espansione dei farmaci orali solidi da prescrizione e OTC rafforza questa domanda. La crescita accelera anche nei mercati emergenti dove i formati blister sostituiscono le bottiglie sfuse grazie a una maggiore sicurezza, portabilità e precisione nel dosaggio.

- Ad esempio, il packaging di aderenza Shellpak Renew di WestRock è stato distribuito da più di 5.600 farmacie, con oltre 500.000.000 di pacchetti Shellpak forniti ai pazienti fino ad oggi.

Crescita della Produzione di Farmaci Generici e ad Alto Volume

L’aumento dei generici stimola la domanda di packaging blister perché i produttori necessitano di sistemi di packaging veloci, economici e ad alta produzione. Le linee di blister consentono una produzione di massa efficiente con una forte integrità di sigillatura e design flessibili delle cavità. Le approvazioni regolatorie per i farmaci generici continuano a salire a livello mondiale, guidando volumi di packaging molto grandi. Le aziende farmaceutiche preferiscono i blister per l’uso ridotto di materiali, cambi di linea più rapidi e costi operativi inferiori. Questo supporta una domanda sostenuta sia nei centri farmaceutici maturi che in quelli in via di sviluppo.

- Ad esempio, la linea di confezionamento blister ad alta velocità Romaco Noack Unity 600, nella sua configurazione standard a doppia corsia, raggiunge una produzione massima di 600 blister.

Aumento dell’attenzione sulla conformità e sicurezza del paziente

L’adozione del confezionamento blister si espande poiché le aziende danno priorità a formati che supportano la conformità per terapie croniche. I blister aiutano i pazienti a monitorare le dosi giornaliere e migliorano l’accuratezza nell’auto-somministrazione. La spinta verso formati adatti agli anziani e resistenti ai bambini stimola anche lo sviluppo di design avanzati per i blister. I professionisti sanitari promuovono il dosaggio basato su confezioni per minimizzare gli errori di medicazione in contesti clinici e domestici. Queste esigenze orientate alla conformità incoraggiano i marchi farmaceutici a passare da contenitori sfusi a formati blister calendarizzati o chiaramente compartimentati.

Tendenze e Opportunità Chiave

Passaggio a Materiali ad Alta Barriera e Sostenibili

Una tendenza importante è il passaggio a strutture di barriera avanzate e materiali eco-progettati. Le formulazioni di farmaci sensibili all’umidità e biologici richiedono laminati ad alta barriera, il che aumenta l’adozione di sistemi a freddo e fogli migliorati. Allo stesso tempo, le politiche di sostenibilità spingono le aziende a ridurre l’uso di plastica e ad adottare materiali riciclabili o a base biologica. Questa duplice esigenza crea opportunità per nuovi film multistrato e design monomateriale. I fornitori di imballaggi che investono in soluzioni barriera più sostenibili ottengono forti vantaggi a lungo termine.

- Ad esempio, a luglio 2021 Huhtamaki e Syntegon hanno lanciato il blister per compresse Push Tab in carta, una soluzione a base di carta che utilizza rivestimenti barriera avanzati su carta rinnovabile proveniente da fornitori europei certificati FSC. La soluzione, che ha vinto il Premio Tedesco per l’Imballaggio 2021 per la sostenibilità, è composta per oltre il 75% da materiale a base di carta e utilizza la tecnologia unica di formatura della carta di Syntegon per la lavorazione e la formatura del materiale.

Automazione e Digitalizzazione delle Linee di Confezionamento Blister

L’automazione si sta espandendo poiché le aziende mirano a una maggiore precisione, produttività e tracciabilità. Le macchine blister avanzate ora integrano ispezione visiva, monitoraggio in tempo reale e sistemi di rifiuto automatizzati per supportare la conformità con le rigide normative globali. La stampa digitale e la serializzazione creano nuove opportunità per terapie personalizzate, anti-contraffazione e produzione in piccoli lotti. Le aziende farmaceutiche beneficiano di costi di manodopera inferiori, meno errori e cambi più rapidi. Questa tendenza rafforza l’investimento in sistemi di confezionamento blister intelligenti in impianti globali.

- Ad esempio, il Versynta microBatch di Syntegon, che ha vinto il Premio Tedesco per l’Imballaggio Oro nel 2022, è una cella di produzione completamente automatizzata che riempie tra 120 e 500 siringhe all’ora con integrazione di processi farmaceutici e ispezione.

Sfide Chiave

Aumento dei Costi dei Materiali e Volatilità della Catena di Fornitura

La volatilità dei prezzi dei materiali rappresenta una sfida significativa per i produttori di confezioni blister. I costi per PVC, PVDC, alluminio e laminati speciali fluttuano a causa dei prezzi dell’energia, delle carenze di materie prime e delle pressioni geopolitiche. Queste fluttuazioni aumentano le spese di produzione e complicano la pianificazione a lungo termine per i partner farmaceutici. Le interruzioni della catena di fornitura ritardano anche la consegna di film e fogli, costringendo le aziende a mantenere inventari più grandi o a passare a materiali alternativi. Gestire queste pressioni rimane difficile per molti fornitori di imballaggi.

Pressione per la Conformità a Normative Rigorose e Sostenibilità

Gli standard normativi per l’imballaggio farmaceutico continuano a diventare più severi in tutto il mondo, aumentando la complessità della conformità. I requisiti per l’integrità delle barriere, la resistenza ai bambini, la serializzazione e la riciclabilità richiedono un continuo riprogettazione dei materiali e degli strumenti per blister. I mandati di sostenibilità aggiungono ulteriore pressione poiché le aziende devono bilanciare le prestazioni delle barriere con un impatto ambientale ridotto. Soddisfare queste aspettative combinate richiede un alto investimento in R&S, test e certificazione. I produttori più piccoli spesso faticano con questi costi, rallentando l’innovazione e l’espansione globale

Analisi Regionale

Nord America

La regione del Nord America ha detenuto una quota di mercato di circa il 34,6 % nel Mercato dell’Imballaggio Farmaceutico in Blister nel 2024. La regione beneficia di un’industria farmaceutica ben consolidata, alti investimenti nella sanità e solidi quadri normativi che incoraggiano l’imballaggio monodose. I produttori negli Stati Uniti e in Canada stanno adottando tecnologie avanzate per blister e materiali sostenibili per soddisfare i rigorosi requisiti di sicurezza del paziente e conformità. La crescita è guidata dall’espansione dei farmaci generici, soluzioni di imballaggio incentrate sul paziente e crescente adozione di terapie ambulatoriali e domiciliari che richiedono formati di dosaggio convenienti.

Europa

L’Europa ha catturato circa il 24,0 % del Mercato dell’Imballaggio Farmaceutico in Blister nel 2024. La regione ha una densa concentrazione di produzione farmaceutica e regolamenti rigorosi sulla riduzione dei rifiuti di imballaggio e la tracciabilità dei prodotti. Questi fattori spingono i fornitori di imballaggi a investire in materiali ad alta barriera, caratteristiche anti-contraffazione e formati riciclabili. La crescita del mercato è supportata da una forte domanda in Germania, Francia e Regno Unito per blister a prova di manomissione e resistenti ai bambini. Le iniziative di sostenibilità e i mandati normativi intorno al 2030 stanno ulteriormente accelerando la transizione verso soluzioni blister ecologiche.

Asia Pacifico

L’Asia Pacifico ha rappresentato circa il 34,45 % del Mercato dell’Imballaggio Farmaceutico in Blister nel 2024 ed è la regione in più rapida crescita. La rapida espansione della produzione farmaceutica in Cina, India e Sud-Est Asiatico alimenta un’elevata domanda di blister. La crescita del mercato è sostenuta dall’aumento della prevalenza delle malattie croniche, dall’aumento dell’accesso alla sanità e dai bassi costi di produzione. I governi supportano la produzione locale attraverso politiche favorevoli, che attirano le principali aziende globali di imballaggio. La regione vede anche una crescente domanda di formati blister sostenibili e intelligenti che soddisfano sia i requisiti domestici che di esportazione.

America Latina

L’America Latina ha detenuto una quota stimata intorno al 7 % – 8 % del Mercato dell’Imballaggio Farmaceutico in Blister nel 2024. La crescita nella regione è guidata dall’espansione dell’accesso ai farmaci, dall’aumento delle spese sanitarie e dall’aumento della penetrazione dei farmaci generici. I convertitori di imballaggi stanno aggiornando per conformarsi a normative più severe e adottare sistemi blister monodose. Il mercato affronta limitazioni dovute alla volatilità economica e alle lacune infrastrutturali, ma esistono opportunità in Brasile, Messico e Cile per aggiornamenti di imballaggio e crescente domanda di formati blister convenienti.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato una quota stimata di circa il 6 % – 7 % del Mercato dell’Imballaggio Farmaceutico in Blister nel 2024. La crescita è guidata dall’aumento delle spese sanitarie, dall’espansione dei centri di produzione farmaceutica nella regione del Golfo e dal crescente focus normativo sull’imballaggio sicuro per il paziente. Gli sviluppi nei formati di terapia monodose e le strategie di sostituzione delle importazioni supportano l’adozione dei blister. Le sfide includono infrastrutture disomogenee, capacità di produzione locale limitata e incoerenze normative, ma gli investimenti nella sostenibilità e nella produzione regionale offrono notevoli opportunità.

Segmentazioni di Mercato:

Per Materiale

- Plastica

- Foglio di alluminio

- Carta

Per Tecnologia

- Formatura a freddo

- Termoformatura

- Sigillatura a caldo

Per Uso Finale

- Compresse & capsule

- Dispositivi medici

- Iniettabili

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il Mercato del Packaging Farmaceutico in Blister presenta una competizione attiva tra Constantia, Borealis, ACG, Carcano, Aptar, Amcor e Caprihans. L’ambiente competitivo è modellato da continui investimenti in materiali ad alta barriera, tecnologia di formatura migliorata e formati di packaging sostenibili. Le aziende si concentrano sull’espansione delle capacità di termoformatura e formatura a freddo per supportare il crescente volume di farmaci solidi orali e le crescenti esigenze di conformità globale. Molti produttori rafforzano la presenza regionale attraverso aggiunte di capacità, collaborazioni tecniche e aggiornamenti nelle linee blister automatizzate. L’innovazione in strutture riciclabili, laminati a ridotto contenuto di plastica e sistemi di sigillatura più intelligenti guida la differenziazione mentre la pressione normativa si intensifica nei principali mercati. I concorrenti si concentrano anche sul miglioramento del controllo qualità, l’integrazione dell’ispezione digitale e l’espansione delle opzioni di personalizzazione per i clienti farmaceutici che cercano efficienza e affidabilità.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Constantia

- Borealis

- ACG

- Carcano

- Aptar

- Amcor

- Caprihans

Sviluppi Recenti

- Nel 2025, Amcor ha continuato a promuovere AmSky™, un rivoluzionario sistema blister termoformato mono-PE, privo di PVC e alluminio, conforme alle normative PFAS, progettato per il riciclaggio sia nei flussi PE rigidi che flessibili.

- Nel 2024, Bayer ha sviluppato e lanciato un blister in polietilene tereftalato (PET) unico nel suo genere per il suo marchio di farmaci OTC Aleve, ottenendo un imballaggio più leggero del 18% e una riduzione del 38% dell’impronta di carbonio eliminando il PVC.

- Nel 2023, Constantia Flexibles ha lanciato REGULA CIRC, un sistema blister in foglio a freddo che sostituisce il PVC con uno strato di sigillatura in polietilene per ridurre il contenuto di plastica e migliorare la riciclabilità mantenendo le prestazioni di barriera.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Materiale, Tecnologia, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà con l’aumento della domanda di imballaggi monodose sicuri e conformi.

- L’adozione di film ad alta barriera crescerà per supportare farmaci sensibili all’umidità e complessi.

- La sostenibilità modellerà nuovi design che riducono l’uso di plastica e supportano la riciclabilità.

- L’automazione e le linee di confezionamento intelligenti aumenteranno la produzione e ridurranno gli errori operativi.

- I formati blister guadagneranno terreno nei mercati emergenti con l’aumento della produzione di farmaci generici.

- Le aziende farmaceutiche investiranno di più in design a prova di bambino e adatti agli anziani.

- La stampa digitale e la serializzazione rafforzeranno le misure anti-contraffazione.

- La domanda di soluzioni blister a freddo crescerà per le esigenze di alta protezione dei farmaci.

- La pressione normativa globale accelererà l’innovazione dei materiali e i formati di imballaggio più sicuri.

- Le partnership tra aziende farmaceutiche e fornitori di tecnologia di imballaggio si intensificheranno