Panoramica del Mercato

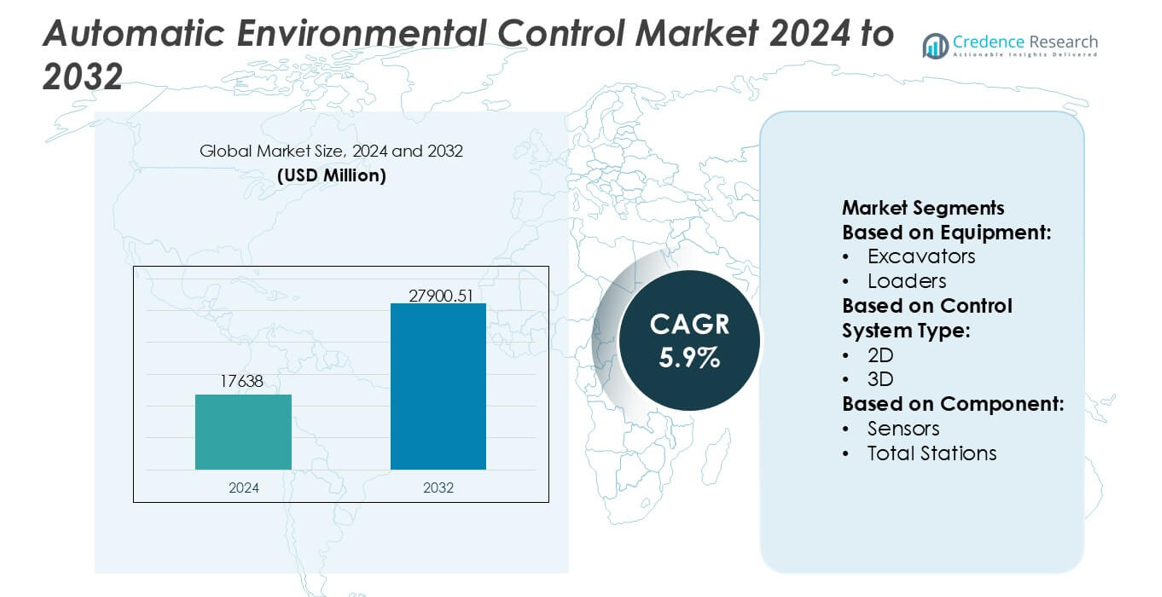

La dimensione del mercato del Controllo Ambientale Automatico è stata valutata a 17638 milioni di USD nel 2024 e si prevede che raggiungerà 27900,51 milioni di USD entro il 2032, con un CAGR del 5,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Controllo Ambientale Automatico 2024 |

17638 milioni di USD |

| Mercato del Controllo Ambientale Automatico, CAGR |

5,9% |

| Dimensione del Mercato del Controllo Ambientale Automatico 2032 |

27900,51 milioni di USD |

Il mercato del Controllo Ambientale Automatico è modellato da un gruppo concentrato di aziende globali di automazione, sensori e ingegneria di precisione che rafforzano le loro posizioni competitive attraverso piattaforme GNSS avanzate, integrazione multi-sensore e tecnologie di controllo abilitate all’IA. Questi attori si concentrano sul miglioramento della precisione di livellamento, riducendo l’impatto ambientale e migliorando il coordinamento delle attrezzature attraverso ecosistemi di dati in tempo reale e soluzioni di flotte connesse. Investimenti continui in automazione guidata dal software, hardware robusto e strumenti di supporto alla conformità rafforzano il loro ruolo nelle operazioni di costruzione e industriali moderne. Il Nord America emerge come la regione leader, detenendo una quota di mercato esatta del 34%, supportata da un’alta adozione tecnologica, forti quadri normativi e ampi programmi di modernizzazione delle infrastrutture.

Approfondimenti di Mercato

- Il mercato del Controllo Ambientale Automatico ha raggiunto 17.638 milioni di USD nel 2024 e si prevede che raggiungerà 27.900,51 milioni di USD entro il 2032 con un CAGR del 5,9%, riflettendo un’adozione costante delle tecnologie di automazione di precisione nei settori delle costruzioni e industriali.

- La crescita del mercato è guidata dalla crescente domanda di sistemi abilitati GNSS, piattaforme di controllo multi-sensore e soluzioni di livellamento supportate dall’IA che migliorano la precisione, riducono i rifacimenti e supportano la conformità ambientale.

- I trend chiave includono la rapida espansione dei sistemi di controllo macchine 3D, l’aumento della digitalizzazione delle flotte e una più ampia integrazione di strumenti di monitoraggio in tempo reale che ottimizzano le prestazioni del sito.

- L’intensità competitiva si rafforza poiché i fornitori di tecnologie di automazione e sensori investono in controllo guidato dal software, componenti robusti ed ecosistemi di flotte connesse per espandere la presenza sul mercato.

- Il Nord America guida con una quota del 34%, mentre gli escavatori dominano la segmentazione delle attrezzature con una quota del 31%, supportati da una forte adozione digitale, aggiornamenti infrastrutturali e crescente domanda di esecuzione di progetti efficienti e responsabili dal punto di vista ambientale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Attrezzatura

Gli escavatori rappresentano il segmento dominante nel mercato del controllo ambientale automatico, detenendo una quota esatta del 31% grazie alla loro ampia integrazione di tecnologie di controllo del grado automatizzato, rilevamento idraulico e guida della macchina. Il loro ampio impiego in operazioni di movimento terra su larga scala, sviluppo stradale e attività minerarie guida l’adozione rapida di sistemi di controllo di precisione che migliorano l’efficienza del carburante e riducono il rifacimento. Caricatori e bulldozer seguono come categorie ad alta utilizzazione, beneficiando di strumenti avanzati di assistenza all’operatore e calibrazione del terreno in tempo reale. Grader, scraper e altre macchine speciali guadagnano terreno mentre gli appaltatori danno priorità all’ottimizzazione della produttività e alla conformità ambientale costante nelle flotte di costruzione.

- Ad esempio, Curtiss-Wright supporta questo cambiamento attraverso i suoi attuatori elettromeccanici Exlar® GTX, che forniscono spinte continue fino a 44.500 N e ripetibilità posizionale di ±0,01 mm, consentendo funzioni di sostituzione idraulica altamente accurate negli assemblaggi di controllo degli escavatori automatizzati.

Per Tipo di Sistema di Controllo

I sistemi di controllo 3D guidano questo segmento con una quota di mercato definitiva del 58%, trainati dalla loro superiore precisione in complessi lavori di livellamento, controllo della profondità e automazione multi-asse. Questi sistemi utilizzano mappatura spaziale avanzata e modellazione del terreno in tempo reale per supportare compiti di alta precisione richiesti nei megaprogetti infrastrutturali e nelle zone ambientali regolamentate. La loro capacità di minimizzare il rilevamento manuale, migliorare la precisione del taglio e riempimento, e ridurre i tempi di inattività operativa rafforza l’adozione nella costruzione pesante e nell’estrazione mineraria. Al contrario, i sistemi 2D rimangono preferiti in applicazioni sensibili ai costi, offrendo un controllo affidabile dell’elevazione per il livellamento del sito di routine e la preparazione delle fondamenta.

- Ad esempio, Liebherr migliora questo segmento attraverso la sua piattaforma di controllo macchina abilitata LiDAR e GNSS, che fornisce precisione di posizionamento fino a 10 mm e processa aggiornamenti del terreno a 20 Hz per mantenere prestazioni stabili di controllo della lama 3D durante lo scavo continuo.

Per Componente

I componenti del Sistema di Navigazione Satellitare Globale (GNSS) dominano il mercato con una quota esatta del 43%, riflettendo il loro ruolo centrale nel consentire la navigazione ad alta precisione, il posizionamento delle macchine e l’automazione ambientale di grado attraverso le categorie di attrezzature. I sistemi guidati da GNSS supportano la precisione a livello di centimetro e il coordinamento del sito senza soluzione di continuità, rendendoli critici per gli appaltatori che stanno passando verso flotte completamente automatizzate. Sensori, stazioni totali e scanner laser sperimentano un’espansione costante poiché i progetti richiedono un’acquisizione dati più ricca, una consapevolezza spaziale migliorata e un monitoraggio ambientale migliorato. Componenti aggiuntivi, inclusi moduli di comunicazione e controller, completano gli sforzi di integrazione del sistema garantendo interoperabilità e guida della macchina in tempo reale.

Fattori Chiave di Crescita

Adozione Crescente della Costruzione di Precisione e del Movimento Terra

La domanda di sistemi di controllo del grado automatizzato e monitoraggio ambientale aumenta mentre gli appaltatori danno priorità alla precisione, all’efficienza del carburante e alla conformità con gli standard di costruzione in evoluzione. Le tecnologie di controllo ambientale automatico riducono il rifacimento, migliorano la precisione dello scavo e aumentano la sicurezza dell’operatore, rendendole essenziali per la modernizzazione delle infrastrutture. La loro integrazione tra escavatori, grader e bulldozer accelera la trasformazione digitale nei cantieri. Le iniziative infrastrutturali intelligenti sostenute dal governo rafforzano ulteriormente l’adozione imponendo controlli ambientali più rigorosi, gestione delle emissioni e monitoraggio del sito in tempo reale per garantire risultati di progetto coerenti e conformità normativa.

- Ad esempio, i controllori logici programmabili della serie SIMATIC S7-1200 G2 di Siemens, introdotti alla Hannover Messe 2024, offrono fino a 750 kB di memoria dati e supportano 14 ingressi digitali e 10 uscite digitali per unità, consentendo un controllo preciso in tempo reale e l’acquisizione dati per reti di sensori ambientali e cicli di controllo delle macchine.

Espansione dell’Integrazione di GNSS, IoT ed Ecosistemi Basati su Sensori

Il mercato cresce man mano che i moduli GNSS, i sensori avanzati, gli scanner laser e i sistemi abilitati all’IoT diventano centrali per l’automazione delle macchine e il controllo ambientale. Queste tecnologie consentono un’accuratezza a livello centimetrico, dati in tempo reale sul terreno e intuizioni predittive che migliorano le prestazioni delle macchine e riducono l’impatto ambientale. La connettività digitale a livello di flotta supporta la diagnostica remota, la calibrazione automatizzata e l’esecuzione sincronizzata del cantiere. Le aziende di costruzione adottano sempre più piattaforme integrate per migliorare la visibilità operativa, ridurre i tempi di inattività e ottimizzare l’uso dei materiali, guidando la diffusione su larga scala di sistemi di controllo intelligenti su macchinari pesanti.

- Ad esempio, Meggitt PLC rafforza questo cambiamento attraverso i suoi sensori di monitoraggio delle condizioni Vibro-Meter®, in grado di misurare livelli di vibrazione fino a 500 g e operare a larghezze di banda che si estendono fino a 30 kHz, permettendo alle macchine da costruzione di catturare dati dettagliati sulla salute delle macchine e sul carico ambientale in cicli di lavoro difficili.

Aumento della Pressione Normativa per la Conformità Ambientale

Regolamenti severi relativi al disturbo del suolo, al controllo delle emissioni, alla soppressione della polvere e alla gestione del suolo guidano significativamente la domanda di tecnologie di controllo ambientale automatizzate. I governi enfatizzano pratiche di costruzione sostenibili, richiedendo attrezzature in grado di monitorare l’impatto ambientale con alta precisione e documentare la conformità tramite registri digitali. I sistemi automatizzati aiutano gli appaltatori a evitare sanzioni, mantenere gli standard di certificazione e ottenere riduzioni misurabili nella perturbazione ecologica. Man mano che l’audit ambientale diventa più sofisticato, gli appaltatori adottano strumenti avanzati di controllo del grado e monitoraggio per soddisfare le aspettative di conformità migliorando l’efficienza operativa.

Tendenze e Opportunità Chiave

Crescita del Controllo Macchine 3D e delle Attrezzature Autonome

Una tendenza principale è il passaggio accelerato dai sistemi di controllo ambientale 2D a quelli 3D, guidato dalla loro superiore accuratezza, mappatura multi-asse e capacità decisionale automatizzata. L’emergere di macchinari da costruzione autonomi e semi-autonomi amplifica le opportunità per strumenti di monitoraggio ambientale integrati che supportano aggiustamenti del terreno auto-correttivi. Gli appaltatori investono sempre più in sistemi 3D per ridurre la dipendenza dal rilevamento manuale, migliorare le tempistiche dei progetti e mantenere una conformità ambientale costante. Questa tendenza crea opportunità per i fornitori che offrono modelli basati su AI, gemelli digitali e piattaforme di gestione della costruzione unificate.

- Ad esempio, Honeywell migliora le capacità di tracciamento preciso del movimento per operazioni di livellamento e movimento terra automatizzate attraverso la sua unità di misura inerziale (IMU) HGuide i300.

Espansione delle Pratiche di Costruzione Sostenibili e a Basso Impatto

L’accento crescente sulla sostenibilità incoraggia l’adozione di sistemi di controllo che minimizzano lo spostamento del suolo, riducono le emissioni e ottimizzano l’utilizzo delle risorse. I sistemi automatizzati consentono operazioni di taglio e riempimento precise che limitano lo spreco di materiali e proteggono le zone di terra sensibili. Le opportunità si espandono per soluzioni che incorporano componenti a risparmio energetico, strumenti di mappatura ecologica e algoritmi di calibrazione sensibili all’ambiente. Con l’aumento degli impegni ESG tra le imprese di costruzione, i fornitori che offrono benefici ambientali quantificabili come la riduzione dell’impronta operativa e il miglioramento della precisione del monitoraggio ottengono un vantaggio competitivo nei mercati emergenti e sviluppati.

- Ad esempio, i Sistemi di Monitoraggio delle Strutture MET ONE® di Danaher offrono contatori di particelle con calibrazione conforme a ISO 21501-4 che rilevano particelle aerotrasportate piccole fino a 0,3 µm a velocità di flusso fino a 100 L/min, consentendo un monitoraggio ambientale granulare e la validazione della qualità dell’aria pulita in ambienti controllati.

Aumento della Domanda di Digitalizzazione delle Flotte e Monitoraggio in Tempo Reale

I contraenti stanno rapidamente passando a flotte connesse che forniscono informazioni ambientali in tempo reale, dati sulle prestazioni delle apparecchiature e report di conformità automatizzati. Questo cambiamento espande le opportunità per piattaforme integrate nel cloud che unificano il posizionamento GNSS, l’analisi dei sensori e i moduli di controllo delle macchine in un unico ecosistema operativo. Il monitoraggio remoto riduce i tempi di inattività, migliora l’utilizzo delle macchine e supporta strategie di manutenzione predittiva. Con l’aumento della complessità dei cantieri, gli ecosistemi digitali delle flotte consentono flussi di lavoro sincronizzati, comunicazione tra macchine e una migliore supervisione ambientale, posizionando l’automazione basata sui dati come un’opportunità di mercato centrale.

Sfide Chiave

Alto Investimento Iniziale e Complessità di Integrazione

Il mercato affronta sfide a causa dei sostanziali costi associati all’implementazione di moduli GNSS, sensori avanzati, sistemi di controllo 3D e piattaforme software integrate. I contraenti più piccoli faticano a giustificare la spesa iniziale, in particolare nelle regioni con incentivi alla digitalizzazione limitati. L’integrazione con macchinari esistenti, le complessità di calibrazione e la necessità di tecnici qualificati aumentano ulteriormente le barriere all’implementazione. Questi vincoli finanziari e tecnici rallentano l’adozione e richiedono ai produttori di offrire modelli di finanziamento flessibili, architetture modulari e processi di onboarding semplificati per ampliare la penetrazione del mercato.

Carenza di Forza Lavoro Qualificata e Infrastruttura di Formazione Limitata

L’adozione di soluzioni avanzate di controllo ambientale è ostacolata dalla carenza di operatori e tecnici formati in sistemi di controllo delle macchine digitali, calibrazione basata su GNSS e gestione automatizzata dei flussi di lavoro. Molti mercati regionali delle costruzioni mancano di programmi di formazione strutturati, causando una dipendenza dai metodi manuali e rallentando la transizione digitale. Una preparazione tecnica inadeguata porta a un sottoutilizzo dei sistemi installati e a risultati di progetto incoerenti. Affrontare questa sfida richiede partnership industriali, piattaforme di apprendimento basate su simulazioni e programmi di formazione supportati dai produttori per costruire una forza lavoro digitalmente competente in grado di gestire ambienti automatizzati.

Analisi Regionale

Nord America

Il Nord America guida il mercato del controllo ambientale automatico con una quota esatta del 34% , trainato da una forte adozione del controllo macchina basato su GNSS, sistemi di guida avanzati 3D e rigide normative di conformità ambientale. Gli appaltatori danno priorità all’automazione per migliorare la produttività e ridurre l’impatto ecologico nelle operazioni infrastrutturali e minerarie su larga scala. Gli Stati Uniti guidano la maggior parte della domanda regionale grazie alla rapida digitalizzazione delle flotte di costruzione e ai programmi di modernizzazione finanziati dal governo. La disponibilità diffusa di operatori qualificati, l’integrazione precoce di attrezzature intelligenti e le forti partnership tra OEM e fornitori di tecnologia rafforzano la posizione del Nord America come principale contributore regionale.

Europa

L’Europa detiene una quota di mercato significativa del 27% , supportata da rigidi mandati di sostenibilità, alti investimenti in tecnologie di costruzione di precisione e forte adozione di sistemi di livellamento automatizzato e monitoraggio ambientale. Paesi come Germania, Regno Unito e la regione nordica guidano l’adozione mentre gli appaltatori implementano pratiche di movimento terra eco-efficienti e reportistica di conformità digitale. La robusta base industriale della regione e l’enfasi sulla costruzione a basso impatto accelerano il dispiegamento di piattaforme di controllo GNSS e 3D. Continui aggiornamenti alle infrastrutture pubbliche e l’ampia accettazione di macchinari rispettosi dell’ambiente rafforzano ulteriormente il ruolo dell’Europa come mercato maturo e orientato alla tecnologia.

Asia Pacifico

L’Asia Pacifico rappresenta una quota esatta del 30% , trainata da una massiccia espansione infrastrutturale, rapido sviluppo urbano e crescenti investimenti in tecnologie di costruzione intelligenti in Cina, Giappone, India e Sud-est asiatico. Grandi progetti di trasporto, minerari e industriali alimentano una forte domanda di sistemi di controllo ambientale automatizzati che migliorano la precisione operativa e riducono i rifacimenti. La crescente consapevolezza delle pratiche di costruzione sostenibile e l’aumento dell’adozione del GNSS accelerano la trasformazione digitale tra gli appaltatori regionali. La localizzazione degli OEM, i programmi di modernizzazione sostenuti dal governo e l’espansione del dispiegamento di sistemi di controllo macchina 3D posizionano l’Asia Pacifico come il contributore in più rapida crescita all’avanzamento del mercato.

America Latina

L’America Latina detiene una quota di mercato del 5% , con un’adozione che aumenta gradualmente man mano che i settori delle costruzioni e minerario integrano attrezzature automatizzate per migliorare l’efficienza dei progetti e soddisfare gli standard ambientali emergenti. Brasile, Messico e Cile rappresentano i principali centri di domanda grazie a grandi attività di movimento terra e crescenti investimenti in strumenti di gestione digitale dei siti. L’accesso limitato a tecnologie avanzate e l’approvvigionamento sensibile ai costi rallentano l’adozione diffusa, ma i programmi infrastrutturali del governo e il crescente interesse per le soluzioni basate su GNSS supportano un progresso costante. Il passaggio della regione verso flotte di attrezzature modernizzate crea opportunità a lungo termine per i sistemi di controllo ambientale automatizzati.

Medio Oriente & Africa

La regione del Medio Oriente & Africa mantiene una quota di mercato del 4% , supportata dallo sviluppo infrastrutturale, dall’espansione mineraria e dalle attività di costruzione negli stati del Golfo e in Sud Africa. L’adozione di sistemi di controllo ambientale automatizzati aumenta man mano che gli appaltatori perseguono miglioramenti della produttività e una maggiore conformità in terreni aridi e sensibili. Le iniziative di città intelligenti negli Emirati Arabi Uniti e in Arabia Saudita stimolano la domanda di tecnologie di guida 3D e sistemi di monitoraggio avanzati. Tuttavia, la variabilità della prontezza tecnica e le restrizioni di budget limitano la penetrazione diffusa. Il crescente interesse per il movimento terra di precisione e l’integrazione del flusso di lavoro digitale posiziona la regione per un’adozione graduale e costante.

Segmentazioni di Mercato:

Per Attrezzatura:

Per Tipo di Sistema di Controllo:

Per Componente:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del Mercato del Controllo Ambientale Automatico include attori come Merck, Curtiss-Wright Corporation, Liebherr International AG, Mecaer Aviation Group, Siemens AG, Meggitt PLC, Honeywell International, 3M, Danaher, Thermo Fisher Scientific Inc. Il Mercato del Controllo Ambientale Automatico è definito da un mix di innovatori tecnologici, produttori di attrezzature e specialisti nel monitoraggio ambientale che si concentrano sulla fornitura di soluzioni di automazione ad alta precisione per applicazioni industriali e di costruzione. Le aziende enfatizzano piattaforme di rilevamento avanzate, posizionamento abilitato GNSS e strumenti di calibrazione supportati da IA per migliorare la precisione del livellamento, ridurre l’impatto ecologico e garantire una conformità normativa costante. I fornitori rafforzano la competitività integrando analisi in tempo reale, connettività multi-attrezzatura e sistemi di monitoraggio basati su cloud nelle loro offerte. L’aumento degli investimenti in R&D, le partnership strategiche con OEM di macchinari pesanti e l’espansione degli ecosistemi di flusso di lavoro digitale supportano ulteriormente la crescita del mercato mentre gli appaltatori adottano soluzioni automatizzate per migliorare la produttività e le prestazioni ambientali in diversi ambienti di progetto.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave

- Merck

- Curtiss-Wright Corporation

- Liebherr International AG

- Mecaer Aviation Group

- Siemens AG

- Meggitt PLC

- Honeywell International

- 3M

- Danaher

- Thermo Fisher Scientific Inc.

Sviluppi Recenti

- Nel febbraio 2025, gli ordini di Rockwell Automation sono cresciuti di circa il 10% anno su anno, e il totale del Ricavo Annuale Ricorrente (ARR) è salito dell’11%. Questo segnale di domanda positiva ha contrastato con un calo dell’8,4% nelle vendite riportate a 1.881 miliardi di dollari per il trimestre.

- Nell’ottobre 2024, Siemens ha lanciato SIMOCODE M-CP, una serie di prodotti per la gestione dei motori efficiente e a prova di futuro, appositamente progettata per i centri di controllo motori (MCC). Siemens ha rilasciato il sistema di gestione motori SIMOCODE M-CP con monitoraggio integrato e connettività Single Pair Ethernet, destinato a quadri elettrici chimici e minerari.

- Nel marzo 2024, JCB e Leica Geosystems stanno unendo le forze per offrire soluzioni di controllo escavatori semi-automatizzate pronte per 2D e 3D di fabbrica. Queste soluzioni migliorerebbero la sicurezza, la precisione e la produttività automatizzando funzioni tra cui il controllo del braccio e del rotatore di inclinazione e ridurrebbero gli errori umani nelle operazioni di costruzione.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Attrezzature, Tipo di Sistema di Controllo, Componente e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato vedrà un’adozione più ampia dei sistemi di controllo macchine 3D per migliorare la precisione del livellamento e ridurre il rifacimento.

- Gli strumenti di monitoraggio ambientale automatizzati integreranno sensori più avanzati per il monitoraggio della conformità in tempo reale.

- Le flotte connesse si espanderanno poiché gli appaltatori daranno priorità al coordinamento basato su cloud e alla gestione remota delle attrezzature.

- I sistemi abilitati GNSS diventeranno più precisi e affidabili, supportando flussi di lavoro di costruzione altamente complessi.

- La modellazione del terreno guidata dall’IA migliorerà il processo decisionale predittivo per il movimento terra e la preparazione del sito.

- I requisiti di sostenibilità accelereranno l’adozione di tecnologie di automazione a basso impatto nei cantieri.

- Le macchine autonome e semi-autonome guadagneranno terreno nei progetti infrastrutturali su larga scala.

- Le piattaforme software evolveranno verso interfacce unificate che semplificano i dati ambientali, il controllo delle macchine e la reportistica.

- I produttori si concentreranno su kit di aggiornamento modulari per supportare la trasformazione digitale delle flotte di attrezzature esistenti.

- I programmi di formazione e certificazione si espanderanno per costruire la competenza degli operatori nei sistemi di controllo automatizzati avanzati.