Panoramica del Mercato:

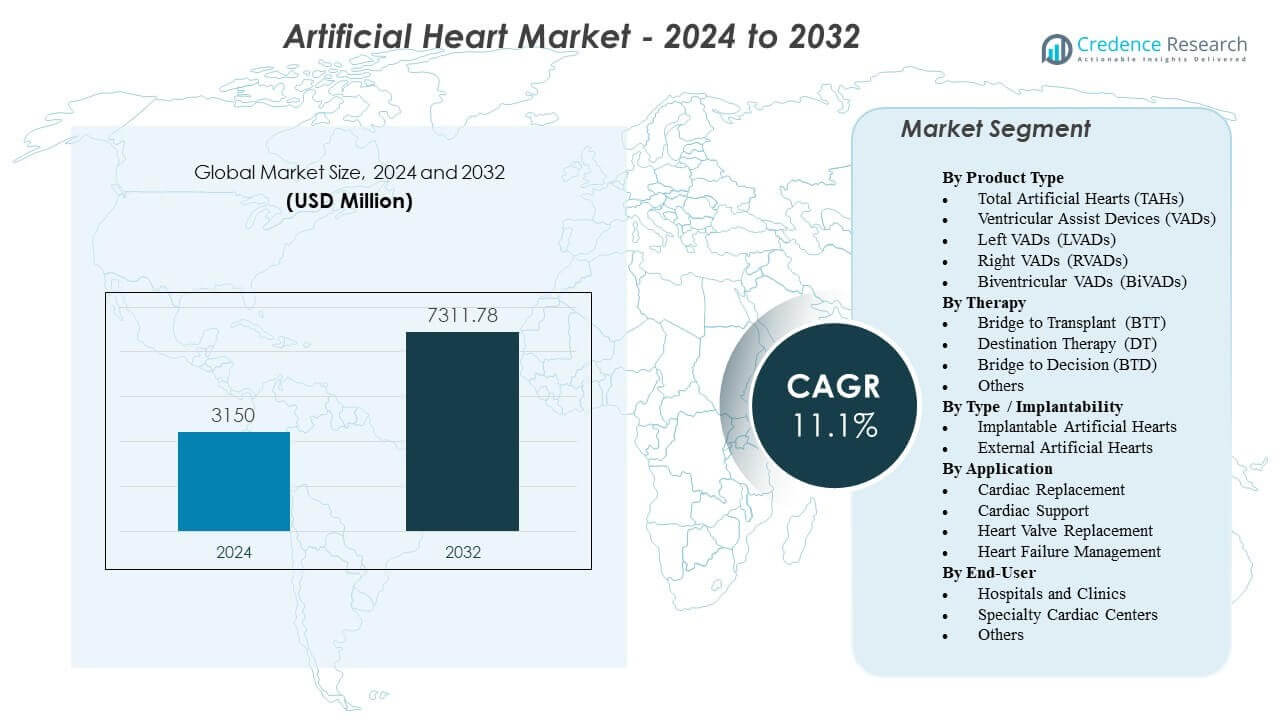

Il mercato dei cuori artificiali è previsto crescere da 3.150 milioni di USD nel 2024 a un valore stimato di 7.311,78 milioni di USD entro il 2032, con un CAGR dell’11,1% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Cuori Artificiali 2024 |

3.150 milioni di USD |

| Mercato dei Cuori Artificiali, CAGR |

11,1% |

| Dimensione del Mercato dei Cuori Artificiali 2032 |

7.311,78 milioni di USD |

I rapidi progressi tecnologici alimentano l’espansione del mercato, supportati da innovazioni nei biomateriali, nell’ingegneria delle pompe e nei sistemi di trasferimento energetico. I produttori migliorano la durata dei dispositivi, riducono il rischio di trombi e migliorano la reattività fisiologica attraverso rotori levitati magneticamente, algoritmi di flusso adattivi e migliori sensori emodinamici. La crescente prevalenza di insufficienza cardiaca e la disponibilità limitata di organi donatori aumentano la dipendenza dal supporto circolatorio meccanico nei pazienti ad alto rischio. Gli ospedali adottano piattaforme avanzate per stabilizzare casi complessi e supportare pazienti che non possono sottoporsi a trapianto immediato. Questi fattori rafforzano l’accettazione complessiva nei centri cardiaci specializzati.

Il Nord America guida il mercato dei cuori artificiali grazie a un’infrastruttura avanzata per la chirurgia cardiaca, alti volumi procedurali e solidi programmi di formazione clinica. L’Europa segue con un’ampia adozione supportata da quadri normativi strutturati e forti reti di trapianto in Germania, Francia e Regno Unito. L’Asia-Pacifico sta emergendo rapidamente, trainata dall’aumento dell’incidenza di insufficienza cardiaca, dall’espansione della capacità ospedaliera e dalla crescente investimento nella tecnologia per la cura cardiaca in paesi come Giappone, Cina e India. Miglioramenti nella formazione dei chirurghi, nella capacità ospedaliera e nell’accesso a impianti di alta gamma accelerano l’adozione regionale nelle economie in via di sviluppo.

Approfondimenti di Mercato:

- Il mercato dei cuori artificiali è previsto crescere da 3.150 milioni di USD nel 2024 a 7.311,78 milioni di USD entro il 2032, espandendosi a un CAGR dell’11,1% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dei casi di insufficienza cardiaca terminale, dalla disponibilità limitata di organi donatori e dai risultati clinici più forti offerti dalle tecnologie avanzate di cuori artificiali e assistenza ventricolare.

- I limiti emergono dai costi elevati dei dispositivi, dai requisiti chirurgici complessi e dalla necessità di cure post-impianto specializzate, che limitano l’adozione nei sistemi sanitari con risorse limitate.

- Il Nord America guida il mercato grazie a centri cardiaci avanzati e alta capacità procedurale, mentre l’Europa mantiene una forte adozione supportata da percorsi regolatori strutturati.

- L’Asia-Pacifico mostra la crescita più rapida grazie all’espansione delle infrastrutture chirurgiche cardiache, all’aumento del carico di malattie e agli investimenti crescenti nelle tecnologie di supporto circolatorio meccanico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori di Mercato

Aumento della Prevalenza dell’Insufficienza Cardiaca e Diminuzione della Disponibilità di Organi Donatori

Il mercato dei cuori artificiali guadagna slancio grazie al crescente numero di pazienti che vivono con insufficienza cardiaca grave nelle principali regioni sanitarie. La carenza di donatori limita le opzioni di trapianto, spingendo gli ospedali ad adottare supporti meccanici a lungo termine. I pazienti ad alto rischio beneficiano di tassi di sopravvivenza migliorati supportati da dispositivi più recenti. I professionisti sanitari si affidano a questi sistemi per stabilizzare casi complessi quando si verificano ritardi chirurgici. Le prestazioni dei dispositivi migliorano grazie a un migliore controllo del flusso e componenti interni durevoli. I pazienti con opzioni di trattamento limitate ricevono supporto che migliora i livelli di attività quotidiana. I team clinici si fidano dei sistemi moderni grazie a solidi metriche di affidabilità. La tecnologia rafforza i programmi di cura cardiaca in tutto il mondo.

- Ad esempio, il SynCardia TAH di SynCardia Systems fornisce fino a 9,5 L/min di output cardiaco totale con una camera di pompaggio da 70 cc, supportando la sostituzione circolatoria completa quando i tempi di attesa per il trapianto superano i mesi

Avanzamenti nel Design delle Pompe, nei Biomateriali e nei Sistemi di Alimentazione

Gli aggiornamenti ingegneristici rimodellano il mercato dei cuori artificiali con migliori prestazioni emodinamiche e riduzione dell’usura dei dispositivi. I produttori sviluppano superfici interne più lisce per ridurre l’attrito e migliorare la compatibilità. Polimeri più resistenti estendono la vita del dispositivo in condizioni impegnative. Unità energetiche compatte riducono la necessità di frequenti regolazioni esterne. Gli ingegneri integrano controller più intelligenti che rispondono a rapidi cambiamenti fisiologici. I moduli di alimentazione supportano un output stabile che protegge la sicurezza del paziente. I materiali di nuova generazione aiutano a ridurre i rischi di coagulazione. Gli ospedali preferiscono dispositivi che riducono le complicazioni per i pazienti critici.

Crescente Validazione Clinica e Maggiore Supporto Regolatorio in Tutte le Regioni

I regolatori aumentano le approvazioni per i sistemi di nuova generazione, il che rafforza la fiducia nel mercato dei cuori artificiali. Le sperimentazioni mostrano miglioramenti nei risultati terapeutici per i pazienti con opzioni di trattamento limitate. Gli ospedali ampliano la loro adozione quando supportati da linee guida cliniche chiare. I chirurghi apprezzano i dati che mostrano una riduzione dei guasti delle pompe su periodi prolungati. I programmi governativi supportano i team di ricerca per introdurre dispositivi di supporto circolatorio più sicuri. Solidi quadri di revisione aiutano a ridurre i tempi di approvazione senza diminuire gli standard di sicurezza. L’adozione clinica aumenta quando i pagatori riconoscono un miglioramento della stabilizzazione dei pazienti. Questo cambiamento supporta una crescita del mercato più forte a lungo termine.

Espansione dei Centri Cardiaci Specializzati e Miglioramento dell’Esperienza Chirurgica

I centri cardiaci avanzati investono in team esperti che supportano il mercato dei cuori artificiali attraverso procedure di impianto di successo. I chirurghi acquisiscono esperienza con modelli di formazione avanzati che migliorano il processo decisionale. Gli ospedali integrano sistemi di simulazione per ridurre i rischi operativi. Il personale qualificato gestisce la cura post-impianto con maggiore precisione. Un migliore monitoraggio dei pazienti migliora i risultati durante il recupero. Le reti sanitarie coordinano programmi di follow-up a lungo termine per mantenere la sicurezza dei pazienti. Gli aggiornamenti delle infrastrutture cliniche riducono i tassi di fallimento dopo l’impianto. L’adozione migliora quando gli ospedali investono in unità cardiovascolari dedicate.

- Ad esempio, i centri trapianti ad alto volume negli Stati Uniti che eseguono più di 50 impianti VAD all’anno riportano tassi di successo migliorati grazie a protocolli chirurgici standardizzati HeartMate 3 e strumenti di monitoraggio emodinamico integrati.

Tendenze di Mercato

Spostamento Verso Architetture di Dispositivi Miniaturizzati e Completamente Impiantabili

I design emergenti rimodellano il mercato dei cuori artificiali con strutture compatte che supportano gruppi di pazienti più ampi. I produttori sviluppano sistemi che riducono la dipendenza dall’hardware esterno. I chirurghi preferiscono dispositivi che semplificano i flussi di lavoro operativi senza aumentare i rischi. Le pompe compatte migliorano il comfort per i pazienti mobili. La miniaturizzazione aiuta i clinici a trattare pazienti più giovani con cavità toraciche più piccole. Gli ingegneri migliorano i componenti interni per ridurre l’accumulo di calore durante l’uso prolungato. L’innovazione delle batterie supporta prestazioni del dispositivo più lunghe tra una carica e l’altra. Questo cambiamento aiuta ad espandere la fattibilità del dispositivo su profili clinici diversi.

- Ad esempio, l’HeartMate 3 LVAD di Abbott Laboratories utilizza un rotore levitato magneticamente che opera a velocità tra 3.000–9.000 RPM, riducendo l’attrito e la generazione di calore del dispositivo mantenendo un flusso fino a 10 L/min.

Integrazione di Monitoraggio Intelligente, Controllo Basato su AI e Analisi Predittiva

Il software di controllo innovativo consente regolazioni del dispositivo in tempo reale nel mercato dei cuori artificiali. Gli ospedali integrano l’analisi predittiva per supportare decisioni di intervento rapide. I moduli AI studiano i modelli di flusso per rilevare irregolarità prima che si verifichino complicazioni. Gli strumenti di monitoraggio remoto consentono agli specialisti di valutare i progressi dei pazienti al di fuori degli ospedali. I chirurghi si affidano a dashboard di dati automatizzati che riducono il monitoraggio manuale. Gli ingegneri progettano sensori che misurano gli spostamenti di pressione con maggiore precisione. Le piattaforme di monitoraggio migliorano il comfort dei pazienti riducendo le visite ospedaliere non necessarie. Il cambiamento digitale supporta terapie più sicure a lungo termine.

- Ad esempio, l’Aeson TAH utilizza un algoritmo basato su sensori integrati che regola automaticamente la frequenza cardiaca tra 35–180 battiti al minuto per soddisfare la domanda fisiologica, basandosi sul monitoraggio continuo della pressione e del flusso.

Crescente Uso Di Piattaforme Ibride Di Supporto Circolatorio Meccanico

I team clinici esplorano piattaforme ibride nel Mercato del Cuore Artificiale che combinano caratteristiche di supporto a breve e lungo termine. Questo approccio aiuta a trattare pazienti con esigenze emodinamiche in evoluzione. I sistemi ibridi colmano le lacune tra la stabilizzazione temporanea e le pompe meccaniche durevoli. I chirurghi ottengono flessibilità nel personalizzare la terapia con precisione. Percorsi di transizione più solidi riducono la necessità di operazioni ripetute. Gli ingegneri sviluppano componenti modulari che si adattano a diversi scenari paziente. I programmi supportano aggiornamenti più sicuri quando le condizioni dei pazienti evolvono. Gli ospedali apprezzano piattaforme che migliorano la continuità del trattamento.

Adozione Crescente Nelle Economie Emergenti Con Infrastrutture Di Cura Cardiaca In Espansione

L’espansione delle reti sanitarie offre al Mercato del Cuore Artificiale una penetrazione più forte nelle regioni in via di sviluppo. I governi supportano nuove unità cardiache nei principali ospedali. La consapevolezza dei pazienti migliora attraverso programmi nazionali di insufficienza cardiaca. Più centri di formazione preparano i chirurghi per procedure di impianto complesse. I percorsi di importazione diventano più fluidi quando supportati da regolamenti più chiari. Gli ospedali ampliano i budget per la chirurgia avanzata per includere i sistemi di supporto circolatorio. I distributori locali aumentano la forza della catena di approvvigionamento per i dispositivi di supporto vitale. La domanda aumenta man mano che i tassi di malattie cardiache crescono nelle popolazioni urbane.

Analisi Delle Sfide Del Mercato

Alti Costi Procedurali, Rimborso Limitato E Necessità Di Manutenzione Intensiva

Le barriere di costo limitano la crescita nel Mercato del Cuore Artificiale a causa di dispositivi costosi e dei requisiti di assistenza ospedaliera prolungata. Le lacune nei rimborsi riducono l’accesso per i pazienti in regioni con finanziamenti sanitari più deboli. I protocolli di manutenzione richiedono personale specializzato e valutazioni di routine. Alcuni ospedali faticano a gestire le esigenze di formazione per sistemi complessi. Le unità di alimentazione e gli accessori aumentano le spese di terapia a lungo termine per le famiglie. I rischi di guasto del dispositivo richiedono procedure di monitoraggio rigorose. Le revisioni normative estendono i tempi di sviluppo per le nuove versioni. Questi ostacoli riducono l’adozione nei mercati sensibili ai costi.

Complicazioni Cliniche, Complessità Chirurgica E Preoccupazioni Sulla Durabilità A Lungo Termine

Le complicazioni creano grandi preoccupazioni per il Mercato del Cuore Artificiale mentre i clinici lavorano per ridurre i rischi di coagulazione e infezione. Alcuni pazienti affrontano sfide di recupero dopo interventi chirurgici prolungati. Le procedure lunghe aumentano lo stress sui team chirurgici senza adeguati sistemi di supporto. L’usura della pompa interna influisce ancora sull’affidabilità del dispositivo in alcuni casi. Le domande sulla durabilità rallentano l’approvazione in regioni che richiedono dati di validazione estensivi. L’assistenza post-operatoria richiede una forte coordinazione tra ospedali e team di assistenza domiciliare. I chirurghi spesso affrontano sfide di apprendimento per modelli di impianto avanzati. Questi problemi limitano il dispiegamento su larga scala.

Opportunità Di Mercato

Crescente Portata Per Dispositivi Di Nuova Generazione Con Migliore Durabilità E Maggiore Idoneità Dei Pazienti

Il progresso tecnologico amplia le opportunità nel Mercato dei Cuori Artificiali attraverso pompe con cicli di vita più lunghi e profili di complicazione ridotti. Migliori biomateriali aiutano a supportare gruppi di pazienti più ampi che in precedenza non avevano opzioni di trattamento. Pompe miniaturizzate aumentano l’idoneità per adulti più piccoli e pazienti più giovani. Gli ingegneri perfezionano i rivestimenti superficiali per ridurre la formazione di trombi. Tecniche di impianto migliorate riducono lo sforzo di recupero post-operatorio. Gli ospedali apprezzano dispositivi che riducono i tassi di riammissione. I produttori ottengono nuovi punti di ingresso in regioni che aggiornano le unità cardiache. Progetti più solidi migliorano la fiducia nella terapia tra i clinici.

Rapida Espansione del Peso Globale dell’Insufficienza Cardiaca e Focus su un’Infrastruttura Cardiaca Rafforzata

Le reti sanitarie ampliano le opportunità per il Mercato dei Cuori Artificiali rispondendo ai crescenti casi di insufficienza cardiaca nelle popolazioni urbane e anziane. Gli investimenti nei centri cardiaci aumentano la capacità chirurgica. I governi supportano programmi di terapia avanzata per ridurre la mortalità. Gli ospedali adottano strumenti diagnostici che migliorano la selezione dei pazienti per gli impianti. I programmi di formazione aiutano i chirurghi a padroneggiare procedure complesse con maggiore precisione. Le organizzazioni promuovono campagne di sensibilizzazione che evidenziano i miglioramenti nella sopravvivenza a lungo termine. Questi sviluppi supportano l’adozione a lungo termine dei dispositivi. La domanda si rafforza man mano che l’accesso migliora nelle regioni emergenti.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il Mercato dei Cuori Artificiali si espande grazie alla forte domanda di Cuori Artificiali Totali e Dispositivi di Assistenza Ventricolare avanzati. I TAH supportano i pazienti con insufficienza cardiaca allo stadio terminale che necessitano di terapia di sostituzione completa. I VAD ottengono un’accettazione più ampia grazie alla loro durata e al minore carico chirurgico. Gli LVAD guidano l’uso perché stabilizzano la disfunzione ventricolare sinistra in un ampio pool di pazienti. Gli RVAD rimangono importanti per il supporto del lato destro in casi critici. I BiVAD assistono i pazienti con insufficienza biventricolare complessa che necessitano di controllo del flusso bilanciato. Gli ospedali scelgono i dispositivi in base alla gravità e agli obiettivi di trattamento a lungo termine. La diversità dei prodotti rafforza la flessibilità della terapia nei programmi cardiaci.

- Ad esempio, l’Aeson TAH di CARMAT utilizza superfici bioprotesiche e un algoritmo di pompaggio adattivo che regola i flussi fino a 7 L/min per una risposta fisiologica.

Per Terapia

La segmentazione della terapia modella il Mercato dei Cuori Artificiali attraverso il ruolo crescente dei percorsi BTT, DT e BTD. Il BTT domina a causa dei tempi di attesa per i trapianti in aumento e delle esigenze di stabilizzazione urgente. Il DT supporta i pazienti che non possono sottoporsi a trapianto a causa dell’età o di limitazioni mediche. Il BTD aiuta i clinici a valutare i piani di cura a lungo termine per i pazienti instabili. Altre terapie includono il supporto temporaneo per il recupero post-operatorio. Ogni percorso allinea la scelta del dispositivo con la condizione del paziente. Gli ospedali favoriscono protocolli di terapia strutturati per migliorare la sopravvivenza. I team clinici si affidano a categorie di trattamento chiare per migliorare il processo decisionale.

Per Tipo / Impiantabilità

Le categorie di impiantabilità influenzano il mercato dei cuori artificiali separando i sistemi completamente impiantabili da quelli esterni. I dispositivi impiantabili supportano la mobilità del paziente e riducono la dipendenza dai controller esterni. Questi sistemi offrono un comfort a lungo termine più forte. I dispositivi esterni assistono i pazienti che necessitano di stabilizzazione a breve termine prima di un intervento chirurgico avanzato. Gli ospedali utilizzano piattaforme esterne per un rapido dispiegamento in casi di emergenza. I sistemi impiantabili rimangono preferiti per terapie prolungate. Gli ingegneri affinano entrambi i tipi per ridurre le complicazioni. Categorie di impianto chiare aiutano i medici a combinare le esigenze terapeutiche con la complessità del dispositivo.

Per Applicazione

Le applicazioni guidano le priorità di sviluppo nel mercato dei cuori artificiali attraverso le esigenze di sostituzione e supporto cardiaco. I dispositivi di sostituzione cardiaca supportano i pazienti con danni cardiaci irreversibili. I sistemi di supporto cardiaco stabilizzano i pazienti con disfunzione ventricolare parziale. L’integrazione della sostituzione delle valvole cardiache espande l’uso dei dispositivi in casi di condizioni multiple. La gestione dell’insufficienza cardiaca rimane la categoria più ampia a causa dell’aumento dell’incidenza globale della malattia. Ogni applicazione serve obiettivi clinici definiti. Gli ospedali danno priorità ai sistemi con comprovati benefici di sopravvivenza. La diversità delle applicazioni rafforza l’adozione tra vari profili di pazienti.

- Ad esempio, i cuori artificiali totali mantengono le pressioni sistemiche entro un intervallo controllato di 90–140 mmHg e forniscono un output biventricolare costante che supporta la perfusione degli organi anche in caso di collasso circolatorio grave. Le valutazioni cliniche mostrano che questi dispositivi sostengono la sostituzione cardiaca completa per mesi o anni con dinamiche di flusso stabili e bassi tassi di affaticamento meccanico.

Per Utente Finale

La segmentazione per utente finale dirige i modelli di adozione nel mercato dei cuori artificiali attraverso ospedali, centri cardiaci specializzati e altri contesti di cura. Gli ospedali e le cliniche sono leader grazie a una forte infrastruttura chirurgica e capacità di supporto post-operatorio. I centri cardiaci specializzati forniscono cure per casi complessi di insufficienza cardiaca che richiedono dispositivi avanzati. Questi centri investono in team chirurgici qualificati e unità di monitoraggio. Altri contesti includono unità di pronto soccorso che stabilizzano i pazienti ad alto rischio prima del rinvio. La preferenza dell’utente finale dipende dalla disponibilità di personale qualificato. Una forte infrastruttura supporta risultati di trattamento affidabili. Aggiornamenti costanti nelle strutture di cura migliorano l’adozione a lungo termine.

Segmentazione:

Per Tipo di Prodotto

- Cuori Artificiali Totali (TAH)

- Dispositivi di Assistenza Ventricolare (VAD)

- VAD Sinistri (LVAD)

- VAD Destri (RVAD)

- VAD Biventricolari (BiVAD)

Per Terapia

- Ponte al Trapianto (BTT)

- Terapia di Destinazione (DT)

- Ponte alla Decisione (BTD)

- Altri

Per Tipo / Impiantabilità

- Cuori Artificiali Impiantabili

- Cuori Artificiali Esterni

Per Applicazione

- Sostituzione Cardiaca

- Supporto Cardiaco

- Sostituzione della Valvola Cardiaca

- Gestione dell’Insufficienza Cardiaca

Per Utente Finale

- Ospedali e Cliniche

- Centri Cardiaci Specializzati

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Analisi Regionale:

Il Nord America detiene la quota maggiore del Mercato dei Cuori Artificiali con una forte leadership supportata da un’infrastruttura avanzata per la cura cardiaca e un’ampia copertura dei rimborsi. Gli ospedali della regione adottano sistemi di supporto circolatorio di alto livello a causa della crescente prevalenza di insufficienza cardiaca allo stadio terminale. Gli Stati Uniti guidano la domanda con un’alta concentrazione di chirurghi cardiaci specializzati e centri trapianto. Il Canada rafforza l’adozione attraverso programmi nazionali strutturati per l’insufficienza cardiaca. La regione beneficia di studi clinici in corso che convalidano le prestazioni dei dispositivi. Mantiene la quota di mercato più alta grazie a forti pipeline di innovazione e rapidi approvazioni normative.

L’Europa mantiene la seconda quota più grande supportata dall’espansione dell’adozione in Germania, Francia e Regno Unito. Il Mercato dei Cuori Artificiali guadagna trazione attraverso programmi di trapianto ben consolidati e una forte collaborazione tra istituzioni cardiache. Gli ospedali si concentrano su dispositivi di assistenza ventricolare avanzati per gestire i crescenti casi di insufficienza cardiaca. Gli enti regolatori supportano l’introduzione di dispositivi più sicuri attraverso percorsi di valutazione chiari. Dimostra una solida adozione nei paesi con forti investimenti nella formazione chirurgica. L’Europa meridionale e orientale mostrano una domanda emergente mentre i centri cardiaci aggiornano la loro infrastruttura. Una maggiore consapevolezza migliora l’accettazione della terapia in diversi contesti di cura.

L’Asia-Pacifico registra la crescita più rapida e detiene una quota in espansione guidata dall’alta prevalenza di malattie cardiache e dalla rapida modernizzazione sanitaria. Paesi chiave come Giappone, Cina e India espandono i programmi di chirurgia cardiaca per soddisfare il crescente carico di pazienti. Il Mercato dei Cuori Artificiali beneficia delle espansioni ospedaliere sostenute dal governo nei centri urbani. Guadagna ulteriore trazione migliorando l’accesso a procedure di impianto avanzate. Le iniziative di formazione aiutano a costruire competenze locali per l’impianto di dispositivi complessi. Forti investimenti nella produzione domestica di tecnologia medica supportano anche la forza della catena di approvvigionamento. Le crescenti popolazioni della classe media accelerano la domanda a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave:

- SynCardia Systems, LLC

- CARMAT

- Abbott Laboratories

- Abiomed (Johnson & Johnson)

- BiVACOR Inc.

- Jarvik Heart, Inc.

- Medtronic plc

- Berlin Heart GmbH

- CryoLife, Inc.

- ReliantHeart, Inc.

- Terumo Corporation

- LivaNova PLC

- Getinge AB

Analisi Competitiva:

La competizione nel Mercato del Cuore Artificiale si intensifica man mano che le aziende globali ed emergenti espandono i loro portafogli di dispositivi e le evidenze cliniche. Le aziende leader rafforzano il loro vantaggio con progetti di pompe durevoli, materiali biocompatibili migliorati e sistemi di controllo avanzati. Acquista ulteriore slancio attraverso fusioni strategiche, licenze tecnologiche e studi clinici multicentrici. Le aziende si concentrano sull’affidabilità a lungo termine per supportare sia i pazienti idonei al trapianto che quelli non idonei. I nuovi entranti introducono piattaforme compatte e completamente impiantabili che migliorano il comfort e la mobilità dei pazienti. I giocatori affermati mantengono la leadership attraverso programmi di formazione per chirurghi ben strutturati e reti di distribuzione globali. L’innovazione continua modella la differenziazione dei prodotti e rafforza la competitività del settore.

Sviluppi Recenti:

- A gennaio 2026, SynCardia Systems ha avviato una collaborazione di sviluppo con Hydrix per avanzare l’Emperor, il loro Cuore Artificiale Totale di nuova generazione completamente impiantabile.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Terapia, Tipo / Impiantabilità, Applicazione, e Utente Finale. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende affermate per navigare nelle complessità del mercato.

Prospettive Future:

- La crescita accelera con l’adozione crescente di sistemi impiantabili avanzati che supportano i pazienti con condizioni complesse di insufficienza cardiaca.

- L’aumento dei tempi di attesa per i trapianti incrementa la dipendenza dal supporto circolatorio meccanico a lungo termine nei principali centri cardiaci mondiali.

- Una forte innovazione nei biomateriali migliora la durabilità e riduce il rischio di complicazioni per i dispositivi di nuova generazione.

- Il controllo del flusso abilitato dall’IA migliora le risposte dei dispositivi ai rapidi cambiamenti fisiologici e aumenta la precisione del trattamento.

- Pompe più piccole e leggere ampliano l’idoneità per pazienti più giovani e individui con spazio anatomico limitato.

- Le piattaforme ibride attirano l’attenzione per supportare i pazienti che passano tra percorsi terapeutici temporanei e permanenti.

- Gli ambienti normativi rafforzano i requisiti di evidenza clinica, migliorando i risultati complessivi di sicurezza dei dispositivi.

- Gli investimenti nella formazione costruiscono team cardiaci specializzati capaci di gestire procedure di impianto avanzate.

- Le economie emergenti espandono le infrastrutture, ampliando l’accesso a terapie di supporto meccanico di alto livello.

- Partnership strategiche tra produttori e istituzioni di ricerca guidano uno sviluppo più rapido di design completamente impiantabili.