Panoramica del Mercato

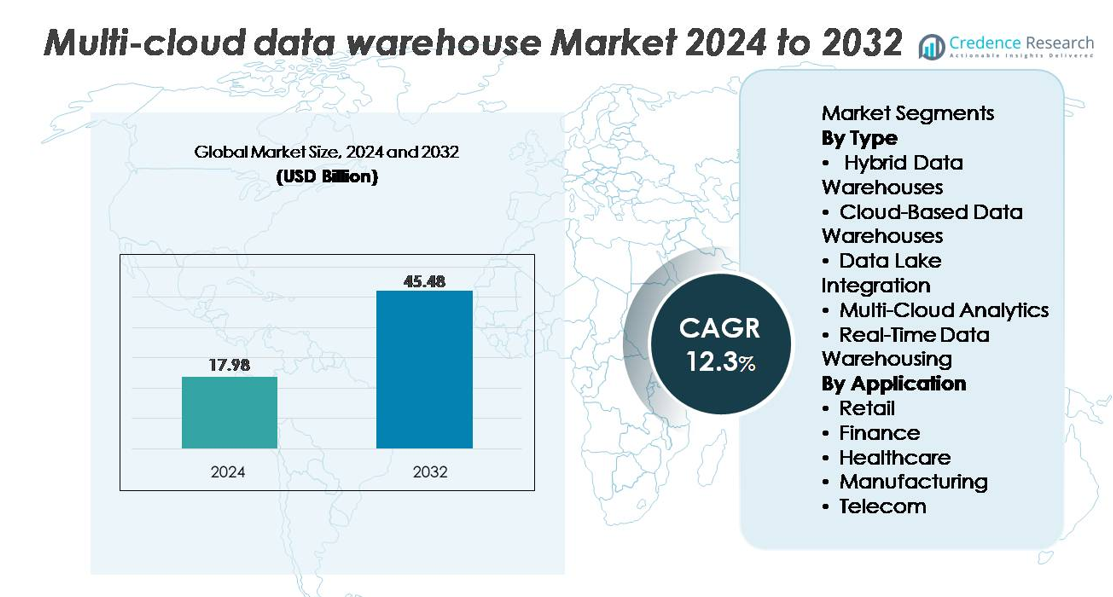

Il mercato globale dei data warehouse multi-cloud è stato valutato a 17,98 miliardi di USD nel 2024 ed è previsto che raggiunga i 45,48 miliardi di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 12,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Data Warehouse Multi-Cloud 2024 |

17,98 miliardi di USD |

| Mercato dei Data Warehouse Multi-Cloud, CAGR |

12,3% |

| Dimensione del Mercato dei Data Warehouse Multi-Cloud 2032 |

45,48 miliardi di USD |

Il mercato dei data warehouse multi-cloud è influenzato dai principali fornitori di tecnologia, tra cui Amazon Web Services, Microsoft Azure, Google Cloud, Snowflake, Oracle, IBM, Teradata, Cloudera, SAP e Domo, ciascuno dei quali avanza nelle capacità di interrogazione federata, scalabilità elastica del calcolo e interoperabilità cross-cloud. Snowflake e Google Cloud sono leader nell’innovazione analitica nativa del cloud, mentre AWS e Azure dominano l’adozione aziendale attraverso un’ampia integrazione dell’ecosistema. Oracle, IBM e SAP rafforzano le implementazioni ibride e nei settori regolamentati, e Teradata mantiene la leadership nei carichi di lavoro analitici ad alte prestazioni. Il Nord America rimane la regione leader con circa il 38% di quota di mercato, guidata da un’adozione matura del cloud, un forte allineamento normativo e una presenza concentrata di hyperscaler.

Approfondimenti di Mercato

- Il mercato dei data warehouse multi-cloud ha raggiunto i 17,98 miliardi di USD nel 2024 e si prevede che raggiungerà i 45,48 miliardi di USD entro il 2032, registrando un CAGR del 12,3%, sostenuto dall’espansione delle analisi aziendali e dalle iniziative di modernizzazione del cloud.

- I forti driver di mercato includono la crescente domanda di piattaforme dati unificate, l’accelerazione delle analisi in tempo reale e la distribuzione flessibile dei carichi di lavoro tra ambienti cloud, con i data warehouse basati su cloud che detengono la quota dominante del segmento grazie all’elevata scalabilità e all’adozione di servizi gestiti.

- I trend chiave includono la rapida crescita delle architetture lakehouse, l’automazione guidata dall’IA lungo le pipeline, l’integrazione dello streaming in tempo reale e il crescente focus aziendale sulla governance dei costi e sull’ottimizzazione multi-cloud attraverso le pratiche FinOps.

- Le dinamiche competitive si intensificano con AWS, Azure, Google Cloud e Snowflake che guidano l’innovazione, mentre Oracle, IBM, SAP, Teradata, Cloudera e Domo espandono le offerte ibride, regolamentate e ad alte prestazioni; tuttavia, la complessità dell’interoperabilità e le sfide di governance cross-cloud agiscono come restrizioni.

- A livello regionale, il Nord America detiene ~38%, l’Europa ~27%, l’Asia-Pacifico ~24%, l’America Latina ~6% e il Medio Oriente & Africa ~5%, riflettendo i diversi livelli di maturità del cloud e gli ambienti normativi che influenzano i modelli di adozione a livello globale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Tipo

I Data Warehouse Basati su Cloud rappresentano il segmento dominante, supportati dalla rapida migrazione aziendale verso piattaforme completamente gestite che offrono scalabilità elastica, sicurezza integrata e orchestrazione automatizzata dei carichi di lavoro. La loro forte adozione è guidata dalla riduzione dei costi infrastrutturali, dalla ridondanza multi-regione e dall’interoperabilità senza soluzione di continuità con i principali ecosistemi cloud. I Data Warehouse Ibridi continuano a guadagnare terreno tra le organizzazioni che bilanciano la governance on-premises con l’agilità del cloud, mentre l’Integrazione dei Data Lake rafforza le strategie di archiviazione e analisi unificate. Le Analisi Multi-Cloud e i Data Warehouse in Tempo Reale espandono l’uso in architetture decentralizzate, specialmente per carichi di lavoro sensibili alla latenza e intelligenza distribuita nelle operazioni globali.

- Ad esempio, Snowflake offre data warehouse multi-cluster che possono scalare dinamicamente su numerosi cluster di calcolo per alta concorrenza, consentendo elasticità rapida per carichi di lavoro analitici pesanti, mentre i nodi RA3 di Amazon Redshift supportano fino a 128 TB di storage gestito per nodo, garantendo interrogazioni efficienti all’interno dell’ecosistema cloud AWS.

Per Applicazione

Il segmento Finanza guida il mercato, spinto dalla necessità di modellazione del rischio in tempo reale, reportistica normativa, rilevamento delle frodi e architetture dati multi-zona ad alta resilienza. Le istituzioni finanziarie adottano sempre più il warehousing multi-cloud per soddisfare i rigorosi requisiti di conformità garantendo al contempo un throughput analitico ininterrotto. Il Retail segue da vicino, utilizzando il warehousing basato su cloud per analisi omnicanale, previsione della domanda e motori di personalizzazione. La Sanità accelera l’adozione per supportare registri pazienti interoperabili e pipeline di dati clinici, mentre la Manifattura sfrutta le analisi distribuite per la visibilità della catena di fornitura. Il segmento Telecom rafforza l’adozione multi-cloud per l’analisi delle prestazioni di rete, le intuizioni sugli abbonati e l’elaborazione di eventi su larga scala.

- Ad esempio, JPMorgan Chase utilizza una strategia di cloud ibrido che combina piattaforme cloud private e pubbliche per supportare analisi su larga scala e rilevamento delle frodi basato su AI. La banca ha pubblicamente divulgato i piani per ospitare il 75% dei suoi dati nel cloud entro il 2024, riflettendo il suo spostamento verso la resilienza multi-cloud e l’elaborazione avanzata dei dati.

Principali Fattori di Crescita:

Crescente Domanda Aziendale per Analisi Unificate, Scalabili e Distribuite

Le aziende abbracciano sempre più i data warehouse multi-cloud per supportare analisi unificate in ambienti distribuiti, guidate dalla necessità di elaborare dati ad alta velocità provenienti da applicazioni diverse, piattaforme cloud-native e sistemi edge. Le organizzazioni cercano architetture che eliminino i silos, migliorino le prestazioni delle query e supportino analisi avanzate come la modellazione predittiva e l’intelligenza in tempo reale. I modelli multi-cloud consentono una distribuzione flessibile dei carichi di lavoro, disponibilità continua e scalabilità dinamica senza vincoli di fornitore. La loro adozione è ulteriormente accelerata dalle iniziative di trasformazione digitale nei settori retail, BFSI e telecomunicazioni, che richiedono mobilità dei dati senza interruzioni, alta elasticità del calcolo e framework di governance integrati per supportare analisi critiche a livello globale.

- Ad esempio, Google BigQuery può scansionare più petabyte di dati in una singola query SQL utilizzando il suo motore MPP basato su Dremel distribuito su migliaia di nodi, consentendo alle aziende di eseguire analisi ad alto volume con latenza minima.

Crescente Attenzione alla Conformità Regolamentare, Sicurezza e Sovranità dei Dati

I quadri normativi che governano la protezione dei dati, la localizzazione, la conservazione e l’auditabilità spingono le aziende verso strategie multi-cloud che offrono controlli di conformità più forti e ridondanza regionale. I data warehouse multi-cloud consentono alle organizzazioni di archiviare ed elaborare set di dati sensibili in zone geografiche conformi applicando al contempo sicurezza centralizzata, crittografia e gestione delle identità. Man mano che le normative evolvono in settori come finanza, sanità e servizi governativi, le piattaforme multi-cloud permettono alle aziende di allineare i set di dati ai requisiti giurisdizionali senza interruzioni operative. Capacità avanzate per il controllo degli accessi a grana fine, monitoraggio continuo e automazione delle policy assicurano l’aderenza a quadri come GDPR, HIPAA e standard di audit specifici del settore.

- Ad esempio, l’ambiente di Calcolo Confidenziale di Microsoft Azure utilizza VM abilitate Intel SGX che applicano l’isolamento a livello hardware e supportano l’esecuzione crittografata con enclave sicure supportate da EPC, che soddisfano le esigenze di conformità per carichi di lavoro regolamentati in oltre 60 regioni Azure.

Integrazione di AI, ML e Automazione Intelligente nei Flussi di Dati

L’infusione di intelligenza artificiale e machine learning nei flussi di lavoro dei data warehouse accelera significativamente l’adozione di architetture multi-cloud. Le organizzazioni automatizzano sempre più l’ingestione, la trasformazione, la catalogazione, il rilevamento delle anomalie e l’ottimizzazione delle prestazioni utilizzando sistemi intelligenti che operano in ambienti cloud. I data warehouse multi-cloud consentono l’ottimizzazione delle query guidata da AI, la scalabilità automatizzata e la gestione dei costi, migliorando sia le prestazioni che la governance. La capacità di integrare carichi di lavoro ML in modo nativo con motori di analisi rafforza i casi d’uso nella rilevazione delle frodi, personalizzazione in tempo reale, manutenzione predittiva e previsione operativa. Questa convergenza guida il passaggio verso piattaforme dati autonome e auto-ottimizzanti che migliorano la velocità e l’affidabilità delle decisioni.

Principali Tendenze e Opportunità:

Espansione dell’Analisi in Tempo Reale e Quasi Reale nei Settori

La domanda di approfondimenti in tempo reale crea significative opportunità poiché le organizzazioni passano dal batch processing a flussi di dati continui. I data warehouse multi-cloud ora integrano la cattura dei dati modificati, l’accelerazione in memoria e architetture basate su eventi che supportano reportistica istantanea, rilevamento delle anomalie e dashboard operativi. Settori come finanza, telecomunicazioni e vendita al dettaglio si affidano sempre più a intuizioni in frazioni di secondo per il rilevamento delle frodi, l’ottimizzazione della rete, la visibilità dell’inventario e la personalizzazione. Questa tendenza alimenta investimenti in piattaforme di analisi in streaming, sistemi di calcolo distribuiti e pipeline serverless in tempo reale che operano senza problemi attraverso più regioni cloud.

- Ad esempio, Apache Kafka è ampiamente utilizzato in architetture multi-cloud e LinkedIn riferisce che la sua infrastruttura Kafka elabora oltre 7 trilioni di messaggi al giorno attraverso servizi globali. Amazon Kinesis fornisce streaming in tempo reale gestito con scalabilità automatica e ingestione ad alta velocità per carichi di lavoro analitici. Insieme, queste piattaforme consentono l’elaborazione di dati a bassa latenza in ambienti cloud distribuiti.

Crescita Rapida dei Data Lakehouse e delle Architetture di Query Multi-Motore

La convergenza di data lake e data warehouse in framework unificati di lakehouse rappresenta una grande opportunità per i fornitori. Gli ambienti multi-cloud supportano sempre più motori di calcolo flessibili, livelli di metadati ibridi e sistemi di archiviazione unificati che consentono agli utenti di eseguire carichi di lavoro SQL, ML e BI su una singola piattaforma. Poiché le organizzazioni cercano di ridurre la duplicazione, migliorare la governance e accelerare la democratizzazione dei dati, l’adozione del lakehouse si rafforza. I livelli di query multi-motore consentono query di archiviazione a basso costo, analisi ad alta velocità e elaborazione guidata dall’IA all’interno dello stesso tessuto multi-cloud, creando opportunità per soluzioni focalizzate sull’interoperabilità e tecnologie di query federate.

- Ad esempio, il motore Photon di Databricks è stato valutato dall’azienda per offrire fino a 2 volte le prestazioni delle query SQL rispetto ad Apache Spark SQL su carichi di lavoro in stile TPC-DS, grazie alla sua esecuzione vettorializzata e alle ottimizzazioni moderne della CPU.

Adozione Crescente di FinOps, Governance dei Costi e Strumenti di Ottimizzazione Multi-Cloud

Man mano che le imprese scalano i carichi di lavoro analitici su più piattaforme cloud, l’ottimizzazione dei costi e l’utilizzo intelligente delle risorse diventano priorità assolute. Le architetture guidate da FinOps che forniscono visibilità dei costi in tempo reale, scalabilità automatizzata e bilanciamento dei carichi di lavoro tra cloud guadagnano slancio. Gli strumenti di osservabilità e ottimizzazione multi-cloud aiutano le organizzazioni a identificare query inefficienti, archiviazione ridondante e cluster di calcolo sottoutilizzati. I fornitori che offrono automazione delle politiche, modelli predittivi dei costi e ottimizzazione basata sull’IA sbloccano significative opportunità di mercato mentre le organizzazioni perseguono la governance dei costi senza compromettere le prestazioni o la disponibilità dei dati.

Principali Sfide:

Alta Complessità nell’Integrazione, Interoperabilità e Governance Multi-Cloud

Integrare ambienti cloud multipli introduce complessità architettonica, causata da differenze nei motori di calcolo, livelli di rete, formati di dati, politiche di sicurezza e modelli di costo. Mantenere l’interoperabilità tra livelli di storage, strumenti BI, pipeline ETL e framework ML richiede meccanismi avanzati di orchestrazione e governance. Le organizzazioni spesso affrontano difficoltà con metadati incoerenti, tracciamento della provenienza frammentato e strutture di permessi multilivello. Garantire la mobilità dei dati senza compromettere latenza, affidabilità o conformità aggiunge un carico tecnico. Questa complessità aumenta i cicli di sviluppo e incrementa i costi operativi, creando barriere per le imprese prive di competenze specializzate in ingegneria multi-cloud.

Crescente Preoccupazione per la Sicurezza dei Dati, Privacy e Rischi Transfrontalieri

Gli ambienti di data warehousing multi-cloud elevano i profili di rischio a causa di superfici di attacco più ampie, punti di accesso distribuiti e movimento dei dati multi-zona. Garantire crittografia coerente, gestione delle identità, controllo degli accessi e rilevamento delle minacce su piattaforme cloud rimane una sfida. Configurazioni errate, deriva dei dati cross-cloud e IT ombra aumentano la vulnerabilità alle violazioni. Le aziende devono anche navigare tra diversi requisiti giurisdizionali relativi alla residenza dei dati, audit e mandati di privacy. Con l’aumento del volume di dati sensibili finanziari, sanitari e dei clienti, le organizzazioni affrontano una pressione crescente per rafforzare i framework di sicurezza mantenendo alte prestazioni analitiche.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato del data warehouse multi-cloud con circa il 38%, guidato da una forte adozione di analisi avanzate, piattaforme dati basate su AI e architetture cloud ibride. Le imprese negli Stati Uniti e in Canada guidano gli investimenti in analisi in tempo reale, governance multi-cloud e framework di conformità normativa a supporto di settori come BFSI, telecomunicazioni e retail. La regione beneficia della presenza di grandi hyperscaler cloud e fornitori di analisi che offrono ecosistemi multi-cloud integrati. L’elevata maturità nell’adozione nativa del cloud, solidi framework di cybersecurity e iniziative accelerate di trasformazione digitale continuano a rafforzare la posizione di leadership della regione.

Europa

L’Europa rappresenta circa il 27% del mercato, supportata da forti regolamenti sulla protezione dei dati, requisiti di conformità transfrontaliera e rapida crescita nelle implementazioni multi-cloud nei servizi finanziari, manifatturiero e organizzazioni del settore pubblico. Paesi come Germania, Regno Unito, Francia e Nordici guidano l’adozione grazie a crescenti investimenti in interoperabilità cloud, sovranità dei dati e pipeline analitiche abilitate all’AI. La stretta aderenza al GDPR alimenta la domanda di storage dati multi-regione e architetture resilienti. Le imprese si spostano sempre più verso modelli di warehousing cloud-agnostici che mitigano il lock-in del fornitore, migliorano la flessibilità operativa e supportano analisi distribuite in ambienti normativi complessi.

Asia-Pacific

L’Asia-Pacifico cattura circa il 24% del mercato globale, emergendo come la regione in più rapida espansione grazie alla digitalizzazione accelerata nei settori bancario, delle telecomunicazioni, dell’e-commerce e sanitario. Paesi come Cina, India, Giappone e Corea del Sud investono pesantemente in ambienti analitici scalabili e nativi del cloud per gestire la rapida crescita dei dati. L’ascesa degli ecosistemi di pagamento digitale, l’espansione dell’infrastruttura 5G e le piattaforme di intelligence sui clienti su larga scala rafforzano l’adozione del warehousing multi-cloud. Le imprese perseguono sempre più strategie di dati distribuiti per migliorare la latenza, la conformità e il recupero di emergenza, posizionando la regione come un motore significativo della modernizzazione del cloud e dell’adozione di analisi in tempo reale.

America Latina

L’America Latina detiene circa il 6% del mercato, supportata dalla crescente adozione del cloud nei settori bancario, retail e delle telecomunicazioni in Brasile, Messico, Cile e Colombia. Le organizzazioni nella regione adottano data warehouse multi-cloud per abilitare analisi economiche, soddisfare i requisiti di conformità regionale e ridurre la dipendenza da singoli fornitori di cloud. La crescente domanda di analisi delle frodi, approfondimenti retail omnicanale e servizi digitali guida gli investimenti in modelli di warehousing ibridi e in tempo reale. Sebbene permangano disparità infrastrutturali, l’espansione delle zone di disponibilità degli hyperscaler e le iniziative digitali governative continuano a sbloccare opportunità per la modernizzazione scalabile dei dati.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% del mercato globale, con un’adozione in rafforzamento negli Emirati Arabi Uniti, Arabia Saudita, Sud Africa e nelle economie digitali emergenti. Governi e imprese investono in strategie multi-cloud per supportare programmi di città intelligenti, modernizzazione finanziaria e digitalizzazione su larga scala del settore pubblico. I data warehouse multi-cloud consentono un miglioramento della governance, decisioni in tempo reale e resilienza dei dati tra regioni in ambienti geograficamente diversi. Sebbene la maturità del cloud vari, l’istituzione di nuovi data center regionali da parte dei principali hyperscaler e il crescente focus delle imprese sulla cybersecurity accelerano il passaggio verso piattaforme analitiche interoperabili e agnostiche al cloud.

Segmentazioni di Mercato:

Per Tipo

- Data Warehouse Ibridi

- Data Warehouse Basati su Cloud

- Integrazione di Data Lake

- Analisi Multi-Cloud

- Data Warehousing in Tempo Reale

Per Applicazione

- Retail

- Finanza

- Sanità

- Manifatturiero

- Telecomunicazioni

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei data warehouse multi-cloud è definito da un’intensa innovazione tra hyperscaler, piattaforme di analisi cloud-native e fornitori di gestione dei dati aziendali. I principali attori come AWS, Microsoft Azure, Google Cloud e Snowflake guidano l’espansione del mercato attraverso avanzate repliche multi-regione, scalabilità del calcolo serverless e servizi AI/ML integrati che migliorano le prestazioni delle query e le analisi in tempo reale. I fornitori tradizionali come IBM, Oracle, SAP, Cloudera e Teradata rafforzano il loro posizionamento modernizzando le architetture legacy, integrando capacità di lakehouse e offrendo modelli di distribuzione ibrida che supportano una rigorosa governance dei dati e mandati normativi. La competizione si concentra sempre più su interoperabilità, ottimizzazione dei costi, esecuzione di query federate e gestione automatizzata delle pipeline. I fornitori stanno anche investendo in alleanze strategiche, ecosistemi di marketplace e strumenti di orchestrazione cross-cloud per offrire una portabilità senza soluzione di continuità dei carichi di lavoro. Mentre le aziende perseguono architetture cloud-agnostiche, i fornitori si differenziano attraverso l’accelerazione delle prestazioni, l’automazione della sicurezza e la gestione unificata dei metadati, creando un ambiente competitivo dinamico e guidato dall’innovazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Cloudera (US)

- SAP (Germania)

- Domo (US)

- IBM (US)

- Google Cloud (US)

- Teradata (US)

- Snowflake (US)

- Microsoft Azure (US)

- Oracle (US)

- Amazon Web Services (US)

Sviluppi Recenti

- Nel novembre 2025, SAP ha svelato nuove innovazioni nel data fabric nell’ambito del suo sforzo di business data cloud: migliorata integrazione con i magazzini cloud-native estendendo il supporto al motore di magazzino leader (tramite un’estensione della soluzione “SAP Snowflake” in SAP Business Data Cloud), semplificando la governance dei dati multi-cloud, la condivisione dei dati e i flussi di lavoro analitici.

- Nel settembre 2025, Cloudera ha annunciato un aggiornamento significativo: il lancio di Iceberg REST Catalog e Cloudera Lakehouse Optimizer, consentendo la condivisione dei dati senza copia, la governance unificata dei metadati e l’accesso ai dati multi-engine conveniente attraverso cloud e ambienti on-prem.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato

Prospettive Future

- I data warehouse multi-cloud adotteranno sempre più capacità di ottimizzazione autonoma alimentate da tuning delle prestazioni guidato dall’IA e orchestrazione automatizzata del carico di lavoro.

- Le imprese espanderanno le implementazioni analitiche in tempo reale e quasi in tempo reale per supportare decisioni istantanee nelle operazioni distribuite.

- Le architetture Lakehouse guadagneranno una più ampia adozione poiché le organizzazioni cercano unificare l’archiviazione, la governance e l’esecuzione delle query multi-engine.

- Le pratiche FinOps diventeranno standard poiché le aziende danno priorità alla visibilità dei costi, all’ottimizzazione cross-cloud e all’allocazione intelligente delle risorse.

- I requisiti di sovranità dei dati e conformità accelereranno le implementazioni multi-cloud regionalizzate con zone di elaborazione localizzate.

- Le architetture ibride e cloud-agnostiche si rafforzeranno poiché le imprese cercano di ridurre il lock-in del fornitore e aumentare la resilienza operativa.

- Le query federate attraverso più cloud e sistemi on-premises diventeranno più avanzate e ampiamente utilizzate.

- L’automazione della sicurezza evolverà, integrando la gestione continua della postura e i framework di identità unificati negli ambienti cloud.

- Le soluzioni analitiche specifiche per settore si espanderanno, in particolare in finanza, sanità, telecomunicazioni e retail.

- Le piattaforme di osservabilità multi-cloud e intelligenza dei metadati cresceranno poiché le organizzazioni danno priorità alla governance, al tracciamento della provenienza e alla visibilità unificata dei dati.