Panoramica del Mercato

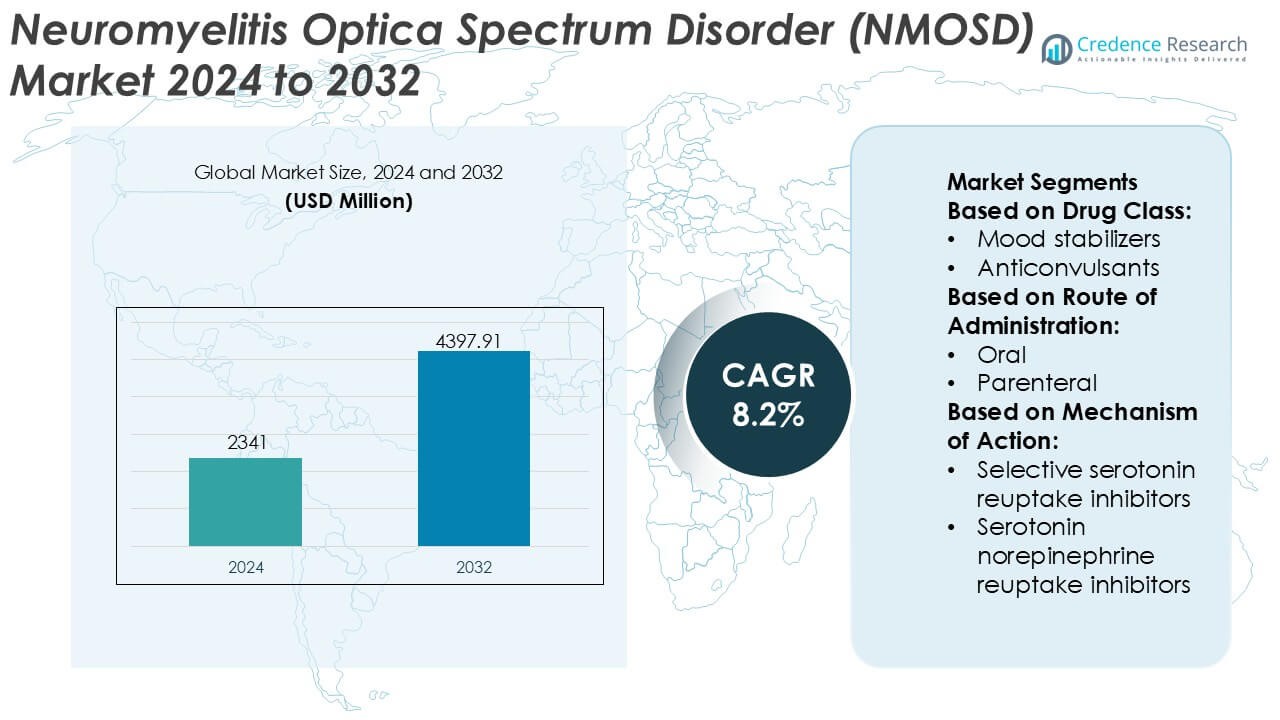

La dimensione del mercato del Disturbo dello Spettro della Neuromielite Ottica (NMOSD) è stata valutata a 2341 milioni di USD nel 2024 e si prevede che raggiungerà 4397,91 milioni di USD entro il 2032, con un CAGR dell’8,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato NMOSD 2024 |

2341 Milioni di USD |

| NMOSD, CAGR |

8,2% |

| Dimensione del Mercato NMOSD 2032 |

4397,91 Milioni di USD |

Il mercato del Disturbo dello Spettro della Neuromielite Ottica (NMOSD) presenta un panorama competitivo concentrato, formato da aziende farmaceutiche affermate e nuovi attori biopharma focalizzati sulla neurologia autoimmune rara. I partecipanti al mercato competono attraverso anticorpi monoclonali differenziati, indicazioni ampliate per terapie mirate al complemento e alle cellule B, e forti pipeline cliniche in fase avanzata progettate per ridurre il rischio di ricadute e disabilità a lungo termine. Le priorità strategiche enfatizzano le approvazioni regolatorie in indicazioni orfane, la gestione del ciclo di vita e la generazione di evidenze post-marketing per supportare un’adozione clinica più ampia. A livello regionale, il Nord America guida il mercato NMOSD con una quota esatta del 41%, supportata da tassi di diagnosi precoci, quadri di rimborso favorevoli, forti reti di advocacy dei pazienti e rapida adozione delle nuove terapie mirate approvate nei centri di neurologia specializzati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato NMOSD è stato valutato a 2.341 milioni di USD nel 2024 e si prevede che raggiungerà 4.397,91 milioni di USD entro il 2032, espandendosi a un CAGR dell’8,2%, guidato dall’aumento dei tassi di diagnosi e dall’incremento dell’adozione di terapie biologiche mirate.

- La crescita del mercato è supportata da una forte domanda di terapie per la prevenzione delle ricadute, un uso più ampio del test degli anticorpi aquaporin-4 e un miglior accesso ai farmaci orfani nei sistemi sanitari avanzati.

- Le terapie basate su anticorpi monoclonali rappresentano il segmento di trattamento dominante, rappresentando oltre due terzi della domanda totale, riflettendo la loro superiore efficacia nel ridurre la frequenza delle ricadute e i danni neurologici a lungo termine.

- Il panorama competitivo rimane concentrato, con i principali attori che si concentrano sull’inibizione del complemento, sui meccanismi di targeting delle cellule B e sulla generazione di evidenze post-approvazione per rafforzare l’adozione a lungo termine delle terapie.

- A livello regionale, il Nord America guida con una quota di mercato esatta del 41%, supportata da diagnosi precoci, rimborso favorevole, forte advocacy dei pazienti, mentre i costi elevati dei trattamenti e la limitata consapevolezza frenano una più rapida adozione nelle regioni emergenti.

Analisi della Segmentazione del Mercato:

Per Classe di Farmaci

Per classe di farmaci, gli anticonvulsivanti emergono come il sottosegmento dominante nel mercato NMOSD, rappresentando una quota di mercato stimata del 34%. La loro dominanza riflette l’uso diffuso nella gestione del dolore neuropatico, della spasticità e delle manifestazioni simili a convulsioni che spesso accompagnano il NMOSD. I medici preferiscono gli anticonvulsivanti per la loro efficacia comprovata, profili di dosaggio prevedibili e compatibilità con la cura neurologica a lungo termine. I farmaci antidepressivi e ansiolitici seguono, guidati dall’alta prevalenza di disturbi dell’umore e affaticamento cronico nei pazienti NMOSD. L’ottimizzazione continua dei regimi combinati sostiene ulteriormente la domanda in questo segmento.

- Ad esempio, Chugai Pharmaceutical (un membro del Gruppo Roche) ha scoperto e sviluppato il satralizumab. È commercializzato a livello globale da Roche e Genentech. Il regime consiste in una dose sottocutanea di 120 mg alle settimane 0, 2 e 4 (fase di carico), seguita da 120 mg ogni quattro settimane (mantenimento).

Per Via di Somministrazione

Per via di somministrazione, le formulazioni orali dominano il mercato NMOSD con una quota di mercato stimata del 56%, supportata dalla facilità di somministrazione e dall’idoneità per la gestione cronica dei sintomi. Le terapie orali consentono un trattamento ambulatoriale a lungo termine, migliorano l’aderenza del paziente e riducono la dipendenza dall’assistenza ospedaliera. Le vie parenterali mantengono rilevanza nei flare acuti della malattia e nel controllo dei sintomi gravi, in particolare in ambito ospedaliero. Tuttavia, l’accento crescente sull’assistenza domiciliare e sulla comodità del paziente continua a rafforzare la posizione dei farmaci orali. I progressi nelle formulazioni a rilascio prolungato contribuiscono anche all’adozione sostenuta in questo segmento.

- Ad esempio, Pfizer Inc. ha avanzato lo sviluppo di farmaci orali attraverso terapie a piccole molecole come l’etrasimod, progettato per la somministrazione una volta al giorno a una dose di 2 mg. Validato in programmi clinici controllati come ELEVATE UC 52, la terapia ha dimostrato un’esposizione sistemica costante per 52 settimane e una tollerabilità a lungo termine nei pazienti con condizioni infiammatorie autoimmuni croniche, supportata da un’emivita farmacocinetica di circa 33 ore.

Per Meccanismo d’Azione

Per meccanismo d’azione, gli inibitori selettivi della ricaptazione della serotonina (SSRI) occupano la posizione di leader, catturando circa il 31% della quota di mercato. La loro dominanza deriva dall’efficacia nell’affrontare depressione, ansia e affaticamento comunemente associati al NMOSD, offrendo al contempo profili di sicurezza e tollerabilità favorevoli. I medici preferiscono gli SSRI per l’uso a lungo termine a causa dei minori rischi cardiovascolari e anticolinergici rispetto agli antidepressivi triciclici. Gli inibitori della ricaptazione della serotonina-noradrenalina guadagnano terreno per i pazienti con sintomi di dolore concomitanti, mentre altri meccanismi rimangono opzioni aggiuntive. Il crescente riconoscimento del carico neuropsichiatrico continua a guidare la crescita di questo segmento.

Principali Fattori di Crescita

Aumento della Consapevolezza e Miglioramento della Precisione Diagnostica

La crescente consapevolezza clinica della NMOSD tra i neurologi e l’accesso ampliato a strumenti diagnostici avanzati guidano fortemente la crescita del mercato. L’adozione più ampia di test basati su cellule per gli anticorpi aquaporina-4 (AQP4-IgG) e glicoproteina oligodendrocitaria della mielina (MOG) consente una differenziazione più precoce e accurata dalla sclerosi multipla. Una diagnosi precoce supporta l’inizio tempestivo di terapie mirate, riduce la gravità delle ricadute e migliora i risultati a lungo termine. Le iniziative educative delle società specialistiche e dei gruppi di difesa dei pazienti accelerano ulteriormente i tassi di diagnosi, espandendo il pool di pazienti trattati e sostenendo la domanda di terapie specifiche per la malattia.

- Ad esempio, Roche e Amgen hanno supportato infrastrutture di prova centralizzate utilizzando test AQP4-IgG basati su cellule vive. Questi programmi hanno esaminato più di 1.000 pazienti a livello globale per garantire la coerenza diagnostica nella ricerca NMOSD, spesso impiegando test longitudinali al basale e successivi intervalli di 24 settimane per monitorare lo stato sierologico e la risposta al trattamento.

Espansione delle Terapie Mirate e Approvate

L’introduzione e l’adozione più ampia di biologici mirati spingono significativamente il mercato NMOSD. Le terapie che inibiscono l’attivazione del complemento, la deplezione delle cellule B o la segnalazione dell’interleuchina-6 affrontano i meccanismi fondamentali della malattia e dimostrano una prevenzione delle ricadute superiore rispetto agli immunosoppressori off-label. Le approvazioni regolatorie nelle principali regioni aumentano la fiducia dei medici e standardizzano i percorsi di trattamento. Poiché le linee guida terapeutiche raccomandano sempre più agenti mirati per la terapia di mantenimento, i volumi di prescrizione aumentano, la persistenza del trattamento migliora e i produttori beneficiano di un utilizzo sostenuto e a lungo termine delle terapie.

- Ad esempio, AbbVie Inc. ha ampliato il suo portafoglio di biologici per l’immunologia attraverso programmi di anticorpi monoclonali come il risankizumab, prodotto utilizzando formulazioni sottocutanee ad alta concentrazione consegnate in volumi fissi di 1 millilitro.

Aumento dell’Attenzione sulla Prevenzione delle Ricadute e sulla Gestione a Lungo Termine

L’enfasi clinica si è spostata dalla gestione degli attacchi acuti alla prevenzione proattiva delle ricadute e al controllo delle malattie croniche. Le prove che collegano la frequenza delle ricadute con disabilità irreversibili incoraggiano i clinici ad adottare una terapia di mantenimento continua. Una migliore comprensione del carico di malattia NMOSD, inclusa la compromissione visiva e la perdita di mobilità, rafforza il supporto dei pagatori per i trattamenti preventivi. Le strategie di gestione a lungo termine, supportate da evidenze del mondo reale e studi post-marketing, rafforzano l’adozione delle terapie ed espandono il mercato oltre il trattamento episodico verso modelli di cura sostenuti.

Tendenze Chiave & Opportunità

Innovazione nella Pipeline e Terapie di Nuova Generazione

Pipeline di ricerca robuste creano opportunità significative nel mercato NMOSD. Gli sviluppatori avanzano anticorpi monoclonali di nuova generazione, formulazioni a lunga durata d’azione e opzioni di somministrazione sottocutanea per migliorare la comodità e l’aderenza. Gli agenti in fase di sperimentazione che prendono di mira nuovi percorsi immunitari mirano a migliorare l’efficacia riducendo il rischio di infezione. Le strategie di combinazione e gli approcci di trattamento personalizzati basati sullo stato degli anticorpi differenziano ulteriormente le terapie emergenti, offrendo ai produttori opportunità per affrontare bisogni insoddisfatti e rafforzare il posizionamento competitivo.

- Ad esempio, AstraZeneca (attraverso Alexion) ha avanzato piattaforme di anticorpi monoclonali di nuova generazione come il ravulizumab, utilizzando tecnologie di ingegneria Fc che estendono l’emivita degli anticorpi per consentire intervalli di dosaggio sottocutanei o endovenosi di 8 settimane.

Espansione Geografica e Migliorato Accesso nei Mercati Emergenti

Migliorare l’infrastruttura diagnostica e l’accesso agli specialisti nelle economie emergenti apre nuove strade di crescita. I governi e i sistemi sanitari riconoscono sempre più i rari disturbi neurologici autoimmuni, portando a migliori reti di riferimento e percorsi di rimborso. Le partnership con distributori regionali, programmi di formazione per medici e iniziative di supporto ai pazienti facilitano l’ingresso nel mercato. Con l’aumento della consapevolezza e il miglioramento dell’accesso ai biologici, la penetrazione del trattamento si espande oltre i mercati tradizionalmente consolidati.

- Ad esempio, Nipocalimab è in fase avanzata di valutazione di Fase 3 per NMOSD e la malattia di Sjögren, e ha già ricevuto sottomissioni regolatorie per la Miastenia Grave Generalizzata (gMG) dopo il successo degli studi pivotal.

Crescente Ruolo delle Evidenze del Mondo Reale e della Cura Centrata sul Paziente

Le parti interessate si affidano sempre più alle evidenze del mondo reale per guidare le decisioni terapeutiche e il rimborso. I registri dei pazienti, gli studi sugli esiti a lungo termine e gli strumenti di monitoraggio digitale supportano la generazione di evidenze sulla riduzione delle ricadute, la sicurezza e i benefici sulla qualità della vita. I modelli di cura centrati sul paziente che enfatizzano il supporto all’aderenza e la decisione condivisa rafforzano la persistenza della terapia. Queste tendenze migliorano la credibilità del marchio, supportano le negoziazioni con i pagatori e creano differenziazione in un panorama terapeutico specializzato.

Principali Sfide

Alti Costi di Trattamento e Vincoli di Rimborso

L’alto costo dei biologici mirati rappresenta una sfida importante per l’espansione del mercato NMOSD. Le preoccupazioni sull’impatto sul budget limitano il rimborso nei sistemi sanitari sensibili ai costi e ritardano l’accesso nelle regioni emergenti. I complessi requisiti di autorizzazione preventiva e le politiche di terapia a step possono limitare l’inizio tempestivo del trattamento. I produttori affrontano la pressione di dimostrare il valore a lungo termine attraverso dati sugli esiti e programmi di supporto ai pazienti, aumentando la complessità della commercializzazione pur potenzialmente limitando l’adozione.

Rarità della Malattia e Identificazione Limitata dei Pazienti

La bassa prevalenza di NMOSD complica l’identificazione dei pazienti, il reclutamento per i trial clinici e la scalabilità commerciale. La diagnosi errata e il mancato riconoscimento persistono in contesti non specialistici, limitando il riferimento tempestivo alle cure appropriate. Le piccole popolazioni di pazienti aumentano i costi di sviluppo e marketing per paziente, mentre i percorsi di cura frammentati sfidano l’adozione coerente del trattamento. Superare queste barriere richiede sforzi educativi sostenuti, reti specializzate e collaborazione con gruppi di advocacy per migliorare la diagnosi e l’impegno a lungo termine.

Analisi Regionale

Nord America

Il Nord America domina il mercato del Disturbo dello Spettro della Neuromielite Ottica (NMOSD) con una quota di mercato stimata del 41%, trainato da capacità diagnostiche avanzate, alta consapevolezza della malattia e adozione precoce di terapie biologiche mirate. La regione beneficia della disponibilità diffusa dei test AQP4-IgG, dell’alta densità di neurologi e di percorsi di riferimento ben consolidati. Quadri di rimborso favorevoli e rapide approvazioni regolatorie supportano l’adozione di inibitori del complemento approvati e terapie mirate alle cellule B. L’attività di ricerca clinica in corso e una forte advocacy dei pazienti migliorano ulteriormente la diagnosi precoce e l’aderenza al trattamento a lungo termine, sostenendo la posizione di leadership del Nord America.

Europa

L’Europa rappresenta una quota stimata del 29% del mercato globale NMOSD, supportata da sistemi sanitari robusti e dall’adozione crescente di protocolli di trattamento basati su linee guida. Paesi come Germania, Francia, Regno Unito e Italia guidano la domanda regionale grazie a centri di neurologia specializzati e migliorato accesso ai test degli anticorpi. L’armonizzazione normativa e l’inclusione delle terapie NMOSD negli elenchi di rimborso nazionali rafforzano la penetrazione del mercato. Tuttavia, le politiche di contenimento dei costi e le diverse tempistiche di rimborso tra i paesi moderano la crescita. L’aumento della generazione di evidenze nel mondo reale e la collaborazione clinica transfrontaliera continuano a supportare un’espansione costante nella regione.

Asia-Pacifico

L’Asia-Pacifico detiene circa il 18% del mercato NMOSD e rappresenta il panorama regionale in più rapida espansione. Il riconoscimento crescente della malattia, l’espansione dei programmi di formazione per neurologi e il miglioramento dell’accesso ai test diagnostici guidano lo sviluppo del mercato. Giappone, Cina e Corea del Sud contribuiscono in modo significativo grazie a una maggiore prevalenza riportata e all’adozione crescente di biologici. Gli sforzi governativi per rafforzare i quadri delle malattie rare e ampliare la copertura assicurativa migliorano l’accesso ai trattamenti. Sebbene le restrizioni di accessibilità persistano in alcuni mercati, l’aumento degli investimenti sanitari urbani e le partnership con aziende farmaceutiche globali supportano l’accelerazione dell’adozione di terapie specifiche per la malattia.

America Latina

L’America Latina rappresenta una quota stimata del 7% nel mercato NMOSD, caratterizzata da un graduale miglioramento nella diagnosi e nell’accesso ai trattamenti. Brasile e Messico guidano la domanda regionale grazie all’espansione delle infrastrutture neurologiche e alla crescente consapevolezza dei disturbi neurologici autoimmuni. L’accesso ai biologici avanzati rimane disomogeneo, con la dipendenza dai sistemi sanitari pubblici che influenza la disponibilità delle terapie. La diagnosi ritardata e la variabilità del rimborso continuano a sfidare la crescita. Tuttavia, l’inclusione crescente delle malattie rare nelle agende sanitarie nazionali e l’espansione della partecipazione sanitaria privata supportano uno sviluppo del mercato moderato ma costante.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% del mercato globale NMOSD, riflettendo tassi di diagnosi limitati e accesso ristretto alle cure specialistiche. I paesi del Consiglio di Cooperazione del Golfo guidano l’adozione regionale grazie a un migliore finanziamento sanitario, disponibilità di biologici e centri specialistici. Al contrario, alcune parti dell’Africa affrontano significative lacune in termini di consapevolezza, test diagnostici e rimborso. Investimenti in corso in ospedali di cura terziaria, iniziative di formazione per medici e graduale espansione delle politiche sulle malattie rare dovrebbero migliorare la diagnosi e l’adozione dei trattamenti nel periodo di previsione.

Segmentazioni di Mercato:

Per Classe di Farmaci:

- Stabilizzatori dell’umore

- Anticonvulsivanti

Per Via di Somministrazione:

Per Meccanismo d’Azione:

- Inibitori selettivi della ricaptazione della serotonina

- Inibitori della ricaptazione della serotonina-noradrenalina

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato del Disturbo dello Spettro della Neuromielite Ottica (NMOSD) include Bristol-Myers Squibb Company, Otsuka Holdings Co., Ltd., Pfizer Inc., Sumitomo Pharma America, Inc., AbbVie Inc., GSK plc, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., Eli Lilly and Company e AstraZeneca. Il mercato del Disturbo dello Spettro della Neuromielite Ottica (NMOSD) presenta un ambiente competitivo caratterizzato da intensità di innovazione, sviluppo di terapie mirate e forte attenzione regolatoria sulle malattie neurologiche rare. I partecipanti al mercato danno priorità alle terapie biologiche che affrontano i meccanismi immunitari fondamentali per ridurre il rischio di ricadute e disabilità a lungo termine. La competizione si concentra sull’efficacia clinica, la differenziazione della sicurezza, la comodità del dosaggio e la sostenibilità del trattamento a lungo termine. Le aziende rafforzano attivamente le loro posizioni attraverso programmi clinici ampliati, generazione di evidenze nel mondo reale e strategie di gestione del ciclo di vita. Collaborazioni strategiche, accordi di licenza ed espansione geografica supportano un accesso al mercato più ampio. L’allineamento dei rimborsi e l’educazione dei medici rimangono leve competitive critiche, particolarmente nelle regioni sensibili ai costi. Complessivamente, l’investimento sostenuto nella ricerca, l’impegno regolatorio e i programmi di supporto centrati sul paziente continuano a definire il successo competitivo in questo panorama terapeutico specializzato e in rapida evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A gennaio 2025, Johnson & Johnson ha acquisito Intra-Cellular Therapies, aggiungendo CAPLYTA (lumateperone) al suo portafoglio. Questa acquisizione rafforza la posizione dell’azienda sul mercato, ampliando le opzioni di trattamento per la depressione bipolare I e II.

- Ad ottobre 2024, AbbVie e Gedeon Richter hanno annunciato una nuova collaborazione per scoprire e sviluppare nuovi target per condizioni neuropsichiatriche. Questa partnership rafforza la posizione di AbbVie sul mercato, concentrandosi sullo sviluppo di nuove terapie per i disturbi dell’umore.

- A gennaio 2024, Thorlabs ha concesso in licenza la tecnologia di spettroscopia a doppio pettine basata su Quantum Cascade Laser (QCL) brevettata da Sensirion per sviluppare nuove piattaforme di rilevamento nel medio infrarosso (Mid-IR) per usi ambientali e industriali, combinando capacità ad alta velocità e alta risoluzione per applicazioni come il rilevamento di gas e l’analisi chimica.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Classe di Farmaci, Via di Somministrazione, Meccanismo d’Azione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le terapie biologiche mirate continueranno a guadagnare importanza come opzioni standard di cura per la prevenzione delle ricadute a lungo termine.

- L’uso ampliato dei test avanzati degli anticorpi consentirà una diagnosi più precoce e una stratificazione più precisa dei pazienti.

- Le strategie di trattamento enfatizzeranno sempre più il controllo sostenuto della malattia per limitare la disabilità neurologica cumulativa.

- L’innovazione continua della pipeline introdurrà terapie con profili di sicurezza migliorati e programmi di dosaggio più convenienti.

- Le evidenze del mondo reale giocheranno un ruolo maggiore nel guidare le decisioni cliniche e supportare le discussioni sui rimborsi.

- I modelli di cura centrati sul paziente rafforzeranno l’aderenza attraverso programmi di educazione, monitoraggio e supporto.

- L’espansione geografica migliorerà l’accesso alle terapie NMOSD nei mercati emergenti e non serviti.

- I quadri normativi per le malattie rare continueranno a incoraggiare percorsi di sviluppo e approvazione accelerati.

- Gli strumenti di salute digitale supporteranno il monitoraggio a lungo termine della malattia e la valutazione dei risultati.

- La differenziazione competitiva dipenderà sempre più dal valore clinico, dalle strategie di accesso e dai risultati a lungo termine dei pazienti.