Panoramica del Mercato

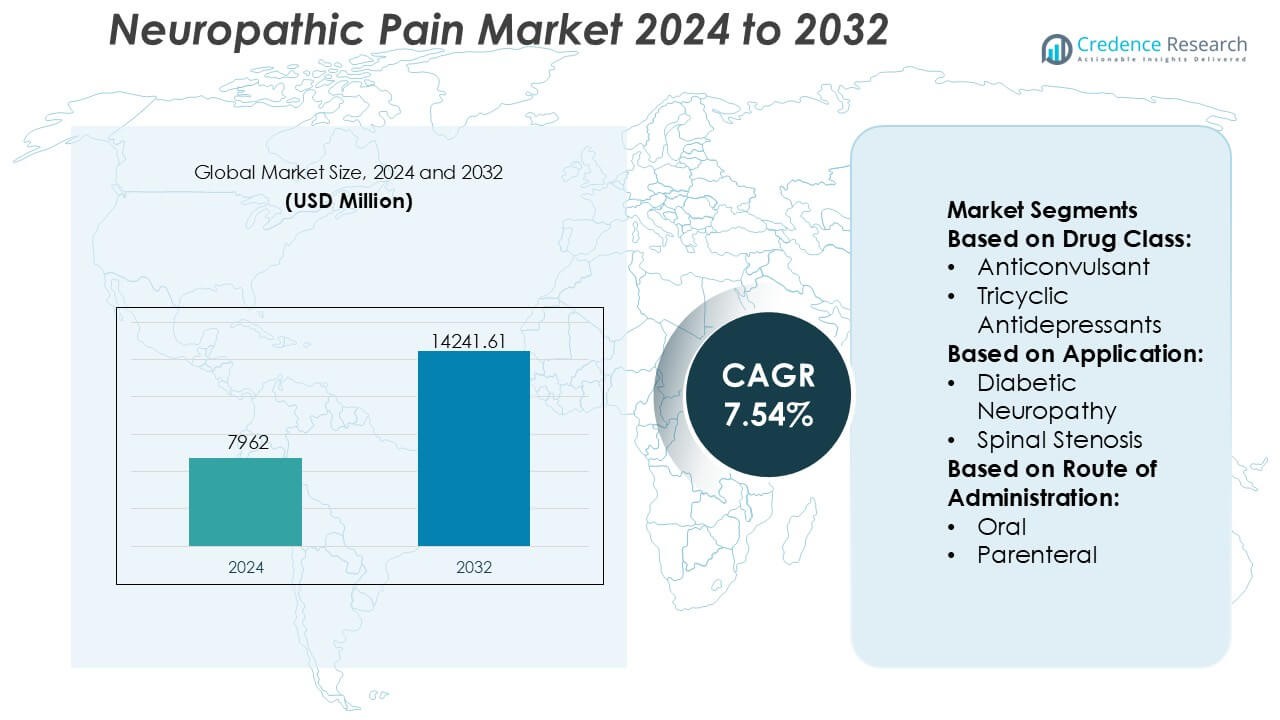

La dimensione del mercato del dolore neuropatico è stata valutata a 7962 milioni di USD nel 2024 e si prevede che raggiungerà i 14241,61 milioni di USD entro il 2032, con un CAGR del 7,54% durante il periodo di previsione.

| CARATTERISTICA DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Dolore Neuropatico 2024 |

USD 7962 Milioni |

| Mercato del Dolore Neuropatico, CAGR |

7,54% |

| Dimensione del Mercato del Dolore Neuropatico 2032 |

USD 14241,61 Milioni |

Il mercato del dolore neuropatico è guidato da aziende farmaceutiche ben consolidate con ampi portafogli che comprendono terapie di marca e generiche, supportate da una forte capacità produttiva, competenza normativa e reti di distribuzione estese. La concorrenza si concentra sull’ottimizzazione dei profili di sicurezza, sull’espansione delle opzioni di trattamento non oppioidi e sul miglioramento della tollerabilità a lungo termine per l’uso cronico. La gestione del ciclo di vita delle molecole mature, i miglioramenti delle formulazioni e la generazione di prove nel mondo reale rimangono centrali per sostenere il posizionamento sul mercato in mezzo alla crescente pressione generica. A livello regionale, il Nord America domina il mercato con una quota esatta del 41%, guidata da un’elevata prevalenza della malattia, capacità diagnostiche avanzate, forte accesso agli specialisti e adozione diffusa di linee guida di trattamento basate su evidenze. Quadri di rimborso favorevoli e un’adozione precoce di terapie innovative rafforzano ulteriormente la posizione di leadership della regione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del dolore neuropatico è stato valutato a 7.962 milioni di USD nel 2024 e si prevede che raggiungerà i 14.241,61 milioni di USD entro il 2032, espandendosi a un CAGR del 7,54% durante il periodo di previsione.

- L’aumento della prevalenza del diabete, della neuropatia correlata al cancro e dei danni ai nervi post-chirurgici agisce come un motore primario del mercato, aumentando la domanda di terapie a lungo termine in contesti ospedalieri, clinici e domiciliari.

- Le tendenze del trattamento favoriscono le terapie non oppioidi e i regimi combinati, con gli anticonvulsivanti che emergono come il segmento dominante con una quota stimata del 38%, supportati da una forte efficacia clinica e adozione delle linee guida.

- Le dinamiche competitive enfatizzano la gestione del ciclo di vita, l’espansione del portafoglio generico e l’ottimizzazione delle formulazioni per migliorare la tollerabilità in mezzo alla pressione sui prezzi delle molecole mature.

- A livello regionale, il Nord America guida con una quota di mercato esatta del 41%, guidata da diagnostica avanzata, accesso agli specialisti, forti quadri di rimborso e adozione precoce di terapie per il dolore neuropatico basate su evidenze.

Analisi della Segmentazione del Mercato:

Per Classe di Farmaci

Il mercato del dolore neuropatico per classe di farmaci mostra gli anticonvulsivanti come il sottosegmento dominante, rappresentando una quota di mercato stimata del 38%, guidata dalla loro efficacia consolidata nel modulare l’eccitabilità neuronale e dal forte supporto delle linee guida. Agenti come i gabapentinoidi rimangono ampiamente prescritti grazie al dosaggio prevedibile e all’idoneità per l’uso a lungo termine. Gli antidepressivi triciclici seguono, supportati da benefici analgesici e stabilizzanti dell’umore, mentre gli oppioidi mantengono un ruolo limitato a causa delle preoccupazioni sulla sicurezza e sulla dipendenza. Capsaicina e steroidi affrontano indicazioni di nicchia, mentre altre classi espandono le opzioni per popolazioni di pazienti refrattari.

- Ad esempio, Novartis ha annunciato un accordo definitivo per acquisire Avidity Biosciences per circa 12 miliardi. Questo accordo rafforza significativamente il suo portafoglio di neuroscienze e neuromuscolare con una nuova classe di terapie basate su RNA.

Per Applicazione

Per applicazione, la neuropatia diabetica rappresenta il sottosegmento principale con una quota di mercato esatta del 42%, supportata dall’alta prevalenza globale del diabete e dalle pratiche di intervento farmacologico precoce. Il continuo carico di sintomi e la progressione cronica della malattia sostengono la domanda di terapia a lungo termine in questo gruppo. I segmenti di neuropatia indotta da chemioterapia e periferica guadagnano trazione grazie alla crescente sopravvivenza al cancro e all’invecchiamento della popolazione, rispettivamente. Il dolore neuropatico correlato alla stenosi spinale rimane clinicamente significativo ma più episodico nella durata del trattamento. La categoria “altri” beneficia di una maggiore accuratezza diagnostica tra condizioni neuropatiche miste e idiopatiche.

- Ad esempio, Teva Pharmaceutical Industries Ltd. produce capsule generiche di pregabalin in dosaggi da 25 mg, 50 mg, 75 mg, 100 mg, 150 mg, 200 mg, 225 mg e 300 mg, consentendo protocolli di escalation della dose fine comunemente applicati nella gestione della neuropatia diabetica.

Per Via di Somministrazione

Il mercato per via di somministrazione è dominato dal segmento orale, che detiene circa il 71% della quota di mercato, guidato dalla facilità d’uso, dall’aderenza del paziente e dall’idoneità per la gestione cronica ambulatoriale. Le formulazioni orali supportano la titolazione flessibile e la terapia combinata, allineandosi con le strategie di controllo del dolore neuropatico a lungo termine. La somministrazione parenterale serve casi acuti, gravi o refrattari, particolarmente in contesti ospedalieri dove è richiesto un rapido inizio d’azione. La crescita in questo segmento è collegata a protocolli complessi di gestione del dolore, ma la convenienza limitata e i costi di cura più elevati mantengono le terapie orali come la via preferita di prima linea.

Principali Fattori di Crescita

Aumento della Prevalenza delle Malattie Croniche e della Popolazione Anziana

L’aumento dell’incidenza di diabete, cancro, disturbi spinali e complicanze post-chirurgiche continua ad elevare il carico del dolore neuropatico a livello globale. Le popolazioni anziane affrontano rischi più elevati di danni ai nervi a causa di disturbi metabolici, condizioni degenerative e prolungata esposizione a terapie neurotossiche. I tassi di sopravvivenza migliorati in oncologia e nella gestione delle malattie croniche ampliano il bacino di pazienti che richiedono il controllo del dolore a lungo termine. I sistemi sanitari riconoscono sempre più il dolore neuropatico come una condizione clinica distinta, supportando diagnosi precoci, trattamenti sostenuti e un’adozione più ampia di terapie farmacologiche e non farmacologiche.

- Ad esempio, Abbott ha avanzato la gestione del dolore neuropatico non farmacologico attraverso il suo sistema di stimolazione del midollo spinale Proclaim™ XR, che fornisce una stimolazione BurstDR™ composta da 5 impulsi per burst a una frequenza intra-burst di 500 Hz con una frequenza di burst di 40 Hz, progettata per imitare i modelli di scarica neuronale naturale.

Progressi nelle Terapie Farmacologiche e nelle Linee Guida di Trattamento

L’innovazione continua nello sviluppo di farmaci rafforza i risultati del trattamento nella gestione del dolore neuropatico. L’uso ampliato di anticonvulsivanti, antidepressivi, agenti topici e terapie combinate migliora il controllo dei sintomi e l’aderenza del paziente. Le linee guida cliniche aggiornate enfatizzano la selezione della terapia basata sul meccanismo e le strategie di dosaggio personalizzate, incoraggiando pratiche di prescrizione ottimizzate. Le formulazioni a rilascio prolungato e i profili di sicurezza migliorati riducono gli eventi avversi e migliorano l’uso a lungo termine. Questi progressi supportano una maggiore accettazione da parte dei medici e rafforzano il ruolo della farmacoterapia basata su evidenze nella cura di routine del dolore neuropatico.

- Ad esempio, l’etichettatura approvata dalla FDA di Depomed, GRALISE, viene somministrata una volta al giorno a una dose totale di 1.800 mg, distribuita tramite compresse da 600 mg, e raggiunge un tempo mediano per la concentrazione plasmatica di picco di circa 8 ore dopo il pasto serale.

Miglioramento della Diagnosi, Consapevolezza e Accesso alle Cure

La crescente consapevolezza clinica e gli strumenti diagnostici migliorati contribuiscono a un’identificazione più precoce delle condizioni di dolore neuropatico. Le scale di valutazione del dolore standardizzate e una migliore differenziazione tra dolore nocicettivo e neuropatico supportano decisioni di trattamento accurate. Le iniziative educative rivolte ai professionisti sanitari aumentano l’aderenza ai protocolli di best practice. Contemporaneamente, l’espansione dell’accesso alle cure specialistiche, alle cliniche del dolore e alle piattaforme di telemedicina migliora la portata del trattamento sia in contesti urbani che semi-urbani, alimentando una domanda sostenuta per le terapie del dolore neuropatico.

Tendenze e Opportunità Chiave

Spostamento Verso la Gestione del Dolore Personalizzata e Multimodale

Le strategie di trattamento favoriscono sempre più approcci personalizzati che combinano terapie farmacologiche, comportamentali e interventistiche. I clinici adottano regimi multimodali su misura per l’eziologia del dolore, la gravità e le comorbidità del paziente. La profilazione genetica, i risultati riportati dai pazienti e gli strumenti di monitoraggio digitale supportano l’ottimizzazione della terapia individualizzata. Questa tendenza migliora l’efficacia del trattamento e riduce la prescrizione per tentativi ed errori. Emergenze opportunità per terapie posizionate all’interno di modelli di cura integrata che affrontano sia l’intensità del dolore che il miglioramento funzionale.

- Ad esempio, GSK sfrutta uno dei più grandi dataset di genetica umana al mondo, che è stato ampliato a oltre 15 milioni di record genomici anonimizzati (superando di gran lunga i 2 milioni citati nei rapporti più vecchi).

Crescente Adozione di Terapie Non-Opioidi e Topiche

Le preoccupazioni per la dipendenza da oppioidi accelerano il passaggio verso alternative non oppioidi nella gestione del dolore neuropatico. Gli anticonvulsivanti, gli antidepressivi, i cerotti al capsaicina e la lidocaina topica guadagnano terreno grazie a profili di sicurezza favorevoli. I fornitori di assistenza sanitaria danno priorità alla tollerabilità a lungo termine e alla ridotta esposizione sistemica. Questa transizione crea opportunità per formulazioni innovative, prodotti combinati e sistemi di somministrazione localizzati che forniscono sollievo prolungato riducendo al minimo gli effetti avversi e i vincoli normativi.

- Ad esempio, le divulgazioni di ricerca di Merck, i suoi programmi di scoperta del dolore hanno esaminato più di 1,2 milioni di composti a piccole molecole contro bersagli nervosi periferici validati, inclusi i canali del sodio voltaggio-dipendenti implicati nella segnalazione del dolore neuropatico.

Espansione della Salute Digitale e delle Soluzioni di Gestione del Dolore a Distanza

Le terapie digitali, il monitoraggio remoto e le teleconsulenze integrano sempre più i trattamenti convenzionali per il dolore neuropatico. Le applicazioni mobili consentono il monitoraggio dei sintomi, l’aderenza ai farmaci e il feedback in tempo reale da parte dei medici. I modelli di cura a distanza migliorano la continuità del trattamento per i pazienti con dolore cronico e ampliano l’accesso nelle regioni svantaggiate. Queste soluzioni supportano decisioni basate sui dati e la gestione a lungo termine della malattia, aprendo opportunità per piattaforme di cura abilitate dalla tecnologia integrate con terapie farmacologiche.

Sfide Chiave

Eterogeneità della Presentazione della Malattia e Risposta Variabile al Trattamento

Il dolore neuropatico comprende diverse eziologie, sintomi e modelli di progressione, complicando gli approcci terapeutici standardizzati. I pazienti spesso mostrano risposte variabili alla stessa terapia, richiedendo molteplici aggiustamenti e periodi di titolazione prolungati. Comorbidità come depressione, ansia e disturbi del sonno influenzano ulteriormente i risultati. Questa complessità clinica aumenta la durata del trattamento, l’utilizzo dei servizi sanitari e l’insoddisfazione dei pazienti, ponendo sfide per ottenere un successo terapeutico coerente in ampie popolazioni di pazienti.

Effetti Collaterali e Limitazioni del Trattamento a Lungo Termine

Molti farmaci per il dolore neuropatico sono associati a effetti collaterali come vertigini, sedazione, compromissione cognitiva e disturbi gastrointestinali. Questi problemi limitano l’aumento delle dosi e l’aderenza a lungo termine, in particolare tra i pazienti anziani. Le preoccupazioni per le interazioni farmacologiche in contesti di polifarmacia limitano ulteriormente l’uso. Bilanciare l’efficacia con la tollerabilità rimane una sfida persistente, sottolineando la necessità di terapie più sicure che offrano un sollievo dal dolore sostenuto senza compromettere la qualità della vita.

Analisi Regionale

Nord America

Il Nord America guida il mercato del dolore neuropatico con una quota di mercato stimata del 41%, supportata da un’alta prevalenza di diabete, neuropatia correlata al cancro e lesioni nervose post-chirurgiche. Una forte consapevolezza clinica, una diagnosi precoce e un’adozione diffusa di linee guida terapeutiche basate sull’evidenza guidano un utilizzo coerente della terapia. Un’infrastruttura sanitaria avanzata consente un ampio accesso a neurologi, specialisti del dolore e cliniche multidisciplinari. Alti volumi di prescrizione di farmaci per il dolore neuropatico, sia di marca che generici, rafforzano ulteriormente il dominio regionale. L’innovazione continua nelle terapie non oppioidi e nelle soluzioni digitali per la gestione del dolore continua a sostenere la leadership di mercato negli Stati Uniti e in Canada.

Europa

L’Europa rappresenta circa il 27% del mercato globale del dolore neuropatico, guidata da una popolazione in invecchiamento e da un’incidenza crescente di disturbi neurologici e metabolici cronici. Sistemi sanitari pubblici ben consolidati supportano la diagnosi standardizzata e la gestione a lungo termine del dolore. Una forte aderenza alle linee guida cliniche promuove l’uso di antidepressivi, anticonvulsivanti e terapie topiche come trattamenti di prima linea. Un maggiore focus sulla riduzione della dipendenza da oppioidi accelera l’adozione di terapie alternative. Paesi come Germania, Regno Unito, Francia e Italia contribuiscono significativamente grazie a cliniche del dolore avanzate, copertura dei rimborsi e crescenti investimenti nella ricerca sul dolore cronico.

Asia-Pacifico

L’Asia-Pacifico detiene circa il 21% della quota di mercato e rappresenta il mercato regionale in più rapida crescita per il dolore neuropatico. L’aumento della prevalenza del diabete, il crescente tasso di sopravvivenza al cancro e l’espansione delle popolazioni anziane ampliano significativamente la base di pazienti. Il miglioramento delle infrastrutture sanitarie, una maggiore consapevolezza dei medici e l’accesso crescente a farmaci generici a prezzi accessibili supportano l’espansione del mercato. L’urbanizzazione e i cambiamenti nello stile di vita aumentano ulteriormente l’incidenza del dolore neuropatico. Paesi come Cina, India, Giappone e Corea del Sud guidano la crescita attraverso il miglioramento delle capacità diagnostiche e l’aumento dell’adozione di terapie farmacologiche, mentre le iniziative governative migliorano l’accesso ai servizi di trattamento del dolore cronico.

America Latina

L’America Latina cattura una quota stimata del 7% del mercato del dolore neuropatico, supportata da graduali miglioramenti nell’accesso sanitario e nella gestione delle malattie croniche. L’aumento della diagnosi di neuropatia diabetica e del dolore nervoso post-traumatico guida la domanda di terapie. Brasile e Messico rimangono i principali contributori grazie all’espansione delle reti ospedaliere e alla crescente disponibilità di farmaci antidolorifici su prescrizione. Sebbene l’accesso a terapie avanzate rimanga disomogeneo, la crescente consapevolezza tra i professionisti sanitari e i pazienti supporta un’adozione costante. Gli investimenti in corso nei programmi sanitari pubblici e la disponibilità di farmaci generici continuano a rafforzare la presenza del mercato regionale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% del mercato globale del dolore neuropatico. La crescita del mercato rimane moderata a causa dell’accesso limitato agli specialisti e della sotto-diagnosi in diversi paesi. Tuttavia, il miglioramento delle infrastrutture sanitarie nelle nazioni del Consiglio di Cooperazione del Golfo supporta l’aumento dell’adozione dei trattamenti per il dolore neuropatico. L’aumento della prevalenza del diabete e del dolore nervoso correlato al cancro contribuisce alla crescita della domanda. La modernizzazione sanitaria guidata dal governo, l’espansione degli ospedali privati e la crescente consapevolezza dei medici migliorano gradualmente l’accesso ai trattamenti. Sebbene persistano disparità, gli investimenti a lungo termine nei sistemi sanitari dovrebbero migliorare la penetrazione del mercato in tutta la regione.

Segmentazioni di Mercato:

Per Classe di Farmaci:

- Anticonvulsivanti

- Antidepressivi Triciclici

Per Applicazione:

- Neuropatia Diabetica

- Stenosi Spinale

Per Via di Somministrazione:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato del dolore neuropatico include Mallinckrodt Pharmaceuticals, Novartis, Teva Pharmaceutical, Abbott, Depomed, GlaxoSmithKline, Merck, Endo International, Pfizer e AstraZeneca. Il mercato del dolore neuropatico dimostra una struttura competitiva caratterizzata da una combinazione di terapie consolidate e innovazione incrementale continua. La competizione si concentra sulla differenziazione dei prodotti, l’ottimizzazione del profilo di sicurezza e la tollerabilità a lungo termine nell’uso cronico. I partecipanti al mercato danno priorità alle opzioni di trattamento non oppioidi, alle formulazioni a rilascio prolungato e alle terapie combinate per migliorare l’aderenza dei pazienti e i risultati clinici. La pressione sui prezzi da parte delle alternative generiche influenza le strategie di portafoglio, incoraggiando la gestione del ciclo di vita e i miglioramenti delle formulazioni. La conformità normativa, l’allineamento ai rimborsi e la generazione di evidenze nel mondo reale giocano ruoli critici nel sostenere la presenza sul mercato. Inoltre, le aziende si concentrano sempre più sull’espansione dell’accesso attraverso una copertura geografica più ampia e l’integrazione di strumenti di salute digitale, supportando approcci di gestione del dolore neuropatico più completi e centrati sul paziente.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Mallinckrodt Pharmaceuticals

- Novartis

- Teva Pharmaceutical

- Abbott

- Depomed

- GlaxoSmithKline

- Merck

- Endo International

- Pfizer

- AstraZeneca

Sviluppi Recenti

- Nel settembre 2025, Lexicon Pharmaceuticals (U.S.) ha annunciato risultati clinici incoraggianti per il suo inibitore AAK1 Pilavapadin nel dolore neuropatico periferico diabetico. I dati hanno mostrato un significativo sollievo dal dolore e un miglioramento della funzione nervosa, posizionando il candidato come una terapia orale di nuova generazione mirata a soddisfare le esigenze insoddisfatte dei pazienti con dolore neuropatico cronico.

- Nel luglio 2025, AlzeCure Pharma (Svezia) ha presentato nuovi dati clinici di Fase IIa per il suo farmaco sperimentale ACD440, un gel antagonista TRPV1, alla Conferenza sul Dolore NeuPSIG 2025. I risultati hanno dimostrato un’efficacia promettente nella riduzione del dolore neuropatico periferico con effetti avversi minimi, rafforzando la leadership dell’azienda nelle terapie topiche non oppioidi per il dolore.

- Nell’aprile 2025, Lyka Labs (India) ha ottenuto un brevetto per la sua formulazione topica di Pregabalin Gel 8% progettata per trattare il dolore neuropatico diabetico. L’innovazione offre un approccio localizzato e non sistemico, riducendo gli effetti collaterali associati alle formulazioni orali.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Classe di Farmaci, Applicazione, Via di Somministrazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende affermate per navigare nelle complessità del mercato.

Prospettive Future

- La gestione del dolore neuropatico si concentrerà sempre più su terapie non oppioidi per affrontare le preoccupazioni di sicurezza a lungo termine e dipendenza.

- Gli approcci di trattamento personalizzati guadagneranno importanza, supportati da una migliore stratificazione dei pazienti e selezione della terapia basata sul meccanismo.

- L’innovazione continua nei sistemi di rilascio prolungato e mirato dei farmaci migliorerà l’aderenza e il controllo dei sintomi.

- Gli strumenti di salute digitale giocheranno un ruolo maggiore nel monitoraggio dell’intensità del dolore, della risposta al trattamento e della conformità ai farmaci.

- Le linee guida cliniche standardizzeranno ulteriormente i percorsi di diagnosi e trattamento in tutti gli ambienti sanitari.

- Una crescente consapevolezza tra i professionisti sanitari supporterà una diagnosi precoce e un’inizio tempestivo della terapia.

- Le terapie combinate vedranno una più ampia adozione per affrontare condizioni di dolore neuropatico complesse e refrattarie.

- L’espansione dell’accesso alle cure nei mercati emergenti aumenterà la penetrazione del trattamento nel periodo di previsione.

- Le prove del mondo reale influenzeranno sempre più le decisioni di prescrizione e le considerazioni sui rimborsi.

- La ricerca continua su nuovi meccanismi d’azione supporterà lo sviluppo di terapie più sicure ed efficaci.