Panoramica del Mercato

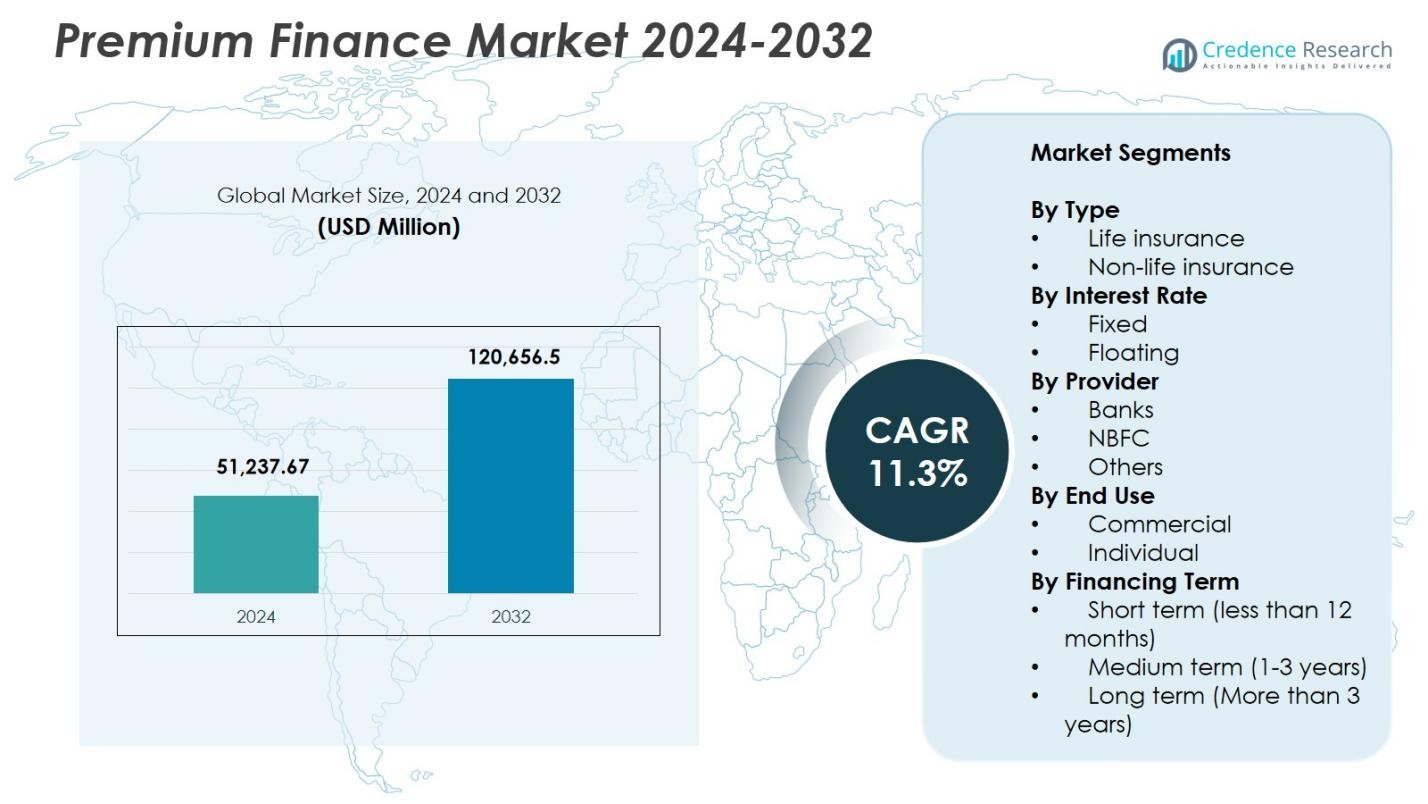

La dimensione del mercato del finanziamento premium è stata valutata a 51.237,67 milioni di USD nel 2024 ed è prevista raggiungere i 120.656,5 milioni di USD entro il 2032, con un CAGR dell’11,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Finanziamento Premium 2024 |

51.237,67 milioni di USD |

| Mercato del Finanziamento Premium, CAGR |

11,3% |

| Dimensione del Mercato del Finanziamento Premium 2032 |

120.656,5 milioni di USD |

Il mercato del finanziamento premium presenta partecipanti di spicco come AFCO Credit, Agile Premium Finance, ARI Financial Group, Byline Bank, First Insurance Funding (Wintrust), IPFS, JP Morgan, Lincoln National, Truist Insurance Holdings e Valley National Bancorp, ciascuno dei quali rafforza la presenza sul mercato attraverso piattaforme di prestito avanzate e partnership ampliate con assicuratori. Il Nord America ha guidato il mercato con una quota del 41,6% nel 2024, trainato dalla forte adozione di assicurazioni sulla vita finanziate da premi e da istituzioni finanziarie ben consolidate che offrono finanziamenti flessibili per le polizze. L’Europa ha detenuto una quota del 27,3%, supportata dall’aumento dei costi delle assicurazioni commerciali e dall’integrazione crescente del finanziamento premium nelle strategie aziendali e di pianificazione patrimoniale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del finanziamento premium ha raggiunto 51.237,67 milioni di USD nel 2024 e crescerà fino a 120.656,5 USD con un CAGR dell’11,3% fino al 2032.

- La crescente domanda di assicurazioni sulla vita di alto valore alimenta la crescita, con il segmento delle assicurazioni sulla vita che detiene una quota del 62,4% mentre i clienti facoltosi adottano strutture di finanziamento che preservano la liquidità.

- Piattaforme di prestito digitali, sottoscrizioni automatizzate e modelli di finanza integrata rimodellano le tendenze di mercato, consentendo approvazioni più rapide e ampliando l’adozione tra PMI e individui ad alto patrimonio netto.

- I principali attori rafforzano la posizione di mercato attraverso partnership ampliate con assicuratori e soluzioni di prestito avanzate, mentre le banche guidano il segmento dei fornitori con una quota del 7%, supportate da una forte capacità di capitale.

- Il Nord America guida la domanda regionale con una quota del 6%, seguito dall’Europa al 27,3% e dall’Asia-Pacifico al 21,4%, trainati da una forte penetrazione assicurativa, espansione della ricchezza e crescente necessità di finanziamenti premium strutturati nei mercati commerciali e personali.

Analisi della Segmentazione di Mercato:

Analisi della Segmentazione di Mercato:

Per Tipo

L’assicurazione sulla vita ha dominato il mercato del finanziamento premium con una quota del 62,4% nel 2024, guidata dalla crescente domanda di polizze di alto valore, strategie di pianificazione patrimoniale e soluzioni di finanziamento focalizzate sulla liquidità per clienti facoltosi. Il segmento beneficia dell’adozione crescente di strutture di finanziamento solo interessi che aiutano a preservare il flusso di cassa mantenendo la copertura a lungo termine. L’assicurazione non vita ha detenuto una quota del 37,6%, supportata da clienti commerciali che finanziano grandi premi assicurativi per proprietà, responsabilità civile e specialità. I requisiti di gestione del rischio in espansione nei settori aziendali continuano a rafforzare la domanda di finanziamento premium strutturato in entrambe le categorie.

- Ad esempio, Bajaj Finserv fornisce finanziamenti premium per assicurazioni sulla vita per aiutare gli individui facoltosi a preservare la liquidità e garantire le eredità familiari. I clienti finanziano i premi tramite prestiti, mantenendo il capitale per investimenti o esigenze aziendali.

Per Tasso di Interesse

Il finanziamento a tasso fisso ha guidato il mercato con una quota del 68,1% nel 2024, poiché i mutuatari preferivano strutture di rimborso prevedibili in un contesto di tassi di interesse fluttuanti. Questo segmento cresce mentre assicuratori, banche e società di finanziamento premium promuovono la stabilità a lungo termine a individui ad alto patrimonio netto e titolari di polizze aziendali che cercano una pianificazione dei costi coerente. Il finanziamento a tasso variabile ha catturato una quota del 31,9%, guidato da clienti che mirano a costi di finanziamento a breve termine più bassi e beneficiano dei riallineamenti dei tassi durante i cicli monetari di allentamento. Il passaggio verso prodotti di prestito diversificati continua ad espandere sia le offerte a tasso fisso che variabile tra i fornitori di finanziamenti premium.

- Ad esempio, J.P. Morgan Private Bank offre finanziamenti per premi assicurativi sulla vita con tassi di interesse fissi o variabili su misura per la pianificazione patrimoniale, consentendo ai clienti di collateralizzare il valore in contanti della polizza senza liquidare beni.

Per Fornitore

Le banche hanno rappresentato la posizione più grande in questo segmento con una quota del 54,7% nel 2024, supportata dalla loro forte base di capitale, piattaforme integrate di assicurazione-prestito e capacità di offrire termini di interesse competitivi. Le NBFC hanno detenuto una quota del 33,5%, guidata da sottoscrizioni flessibili, approvazioni di prestiti più rapide e penetrazione crescente tra i clienti commerciali di piccole e medie dimensioni. Altri fornitori, tra cui società finanziarie specializzate e prestatori collegati a broker, hanno rappresentato l’11,8%, guadagnando terreno offrendo soluzioni di finanziamento su misura per polizze assicurative sulla vita e commerciali. Il rafforzamento delle reti di distribuzione continua a migliorare l’accessibilità al mercato in tutte le categorie di fornitori.

Principali Fattori di Crescita

Crescente Domanda di Polizze Assicurative sulla Vita di Alto Valore

Il mercato del finanziamento dei premi si espande rapidamente poiché individui facoltosi finanziano sempre più polizze assicurative sulla vita di alto valore attraverso finanziamenti strutturati. La domanda aumenta poiché i titolari di polizze sfruttano il finanziamento dei premi per preservare la liquidità, ottimizzare le strutture di pianificazione patrimoniale e migliorare l’efficienza del trasferimento di ricchezza. Le istituzioni finanziarie offrono accordi solo interessi e flessibili in termini di garanzie, consentendo ai mutuatari di mantenere una copertura a lungo termine senza grandi pagamenti iniziali. Poiché la gestione patrimoniale efficiente dal punto di vista fiscale diventa una priorità, il finanziamento dei premi rafforza la sua rilevanza, guidando una forte adozione tra clienti ad alto patrimonio netto e uffici familiari che cercano strategie assicurative basate sulla leva finanziaria.

- Ad esempio, IPFS Corporation offre soluzioni di finanziamento dei premi che semplificano il flusso di cassa per agenti e assicurati ad alto patrimonio netto coprendo grandi premi di polizza tramite prestiti garantiti dal valore della polizza.

Aumento dei Costi delle Assicurazioni Commerciali che Guida l’Adozione Aziendale

Le aziende si affidano sempre più al finanziamento dei premi per gestire i crescenti costi delle assicurazioni commerciali nei settori immobiliare, infortuni, responsabilità e linee speciali. Le corporazioni utilizzano il finanziamento per mantenere i livelli di copertura preservando il flusso di cassa operativo, riducendo la pressione del capitale iniziale e allineando le spese assicurative con i cicli di entrate. L’aumento delle esposizioni al rischio in settori come costruzioni, logistica ed energia accelera ulteriormente l’adozione. Poiché gli assicuratori stringono gli standard di sottoscrizione, gli acquirenti aziendali si rivolgono ai fornitori di finanziamenti dei premi per strutture di rimborso flessibili, supportando una crescita costante del mercato tra piccole, medie e grandi imprese.

- Ad esempio, First Insurance Funding, una società di Wintrust, fornisce finanziamenti per premi in tutti i 50 stati degli Stati Uniti per la copertura auto commerciale delle aziende di autotrasporti e trasporti, gestendo oltre 16 miliardi di dollari di volume di prestiti annuali per alleviare il peso dei premi.

Espansione delle Capacità di Finanziamento di Banche e NBFC

Le banche e le NBFC espandono le offerte di finanziamento dei premi supportate da forti riserve di capitale, sistemi di sottoscrizione digitale integrati e portafogli di rischio diversificati. La loro capacità di offrire tassi di interesse competitivi, coordinamento senza soluzione di continuità tra polizze e prestatori e migliorato servizio ai mutuatari attira sia clienti individuali che commerciali. Le NBFC guadagnano slancio fornendo approvazioni rapide e opzioni di finanziamento personalizzate per segmenti ad alto rischio o non serviti. Poiché le istituzioni finanziarie rafforzano le partnership di distribuzione con assicuratori e broker, il finanziamento dei premi diventa più accessibile, guidando una penetrazione continua del mercato e accelerando l’adozione a lungo termine.

Tendenze Chiave & Opportunità

Digitalizzazione e Automazione Trasformano il Finanziamento Premium

Le piattaforme di prestito digitali, la sottoscrizione automatizzata e le integrazioni assicurative abilitate da API rimodellano le operazioni di mercato, consentendo approvazioni più rapide, documentazione trasparente e gestione in tempo reale dei pagamenti premium. I prestatori sfruttano l’analisi per valutare i profili dei mutuatari in modo più accurato, migliorando la valutazione del rischio e riducendo i default. I modelli di finanza integrata permettono a broker e assicuratori di offrire opzioni di finanziamento al punto vendita, aumentando i tassi di conversione. Questo cambiamento digitale crea significative opportunità per i fornitori di scalare le operazioni, migliorare l’esperienza del cliente ed espandersi nei segmenti assicurativi per piccole imprese e al dettaglio non serviti.

- Ad esempio, HDFC ERGO ha integrato oltre 300 servizi API tramite Apigee nelle sue superapp assicurative, facilitando connessioni senza soluzione di continuità con partner come officine e rivenditori per percorsi cliente integrati e operazioni back-end ottimizzate.

Crescente Uso del Finanziamento Premium nella Pianificazione Patrimoniale e della Ricchezza

Il finanziamento premium guadagna importanza poiché i gestori patrimoniali incorporano l’assicurazione a leva nelle strategie di pianificazione patrimoniale e ottimizzazione fiscale. I clienti ad alto patrimonio netto utilizzano sempre più polizze finanziate per coprire le tasse di successione, proteggere i piani di successione aziendale e migliorare il trasferimento di ricchezza generazionale senza liquidare beni. Con l’espansione delle soluzioni assicurative strutturate da parte di banche private e società di consulenza, aumentano le opportunità di cross-selling. Questa tendenza posiziona il finanziamento premium come uno strumento attraente all’interno di portafogli di pianificazione patrimoniale olistica, aprendo significative vie di crescita negli ecosistemi ultra-HNI, di private banking e family-office.

- Ad esempio, Synovus Life Finance struttura prestiti personalizzati di finanziamento premium garantiti dai valori di riscatto delle polizze per individui ad alto patrimonio netto, permettendo ai fondi presi in prestito di pagare i premi mantenendo la liquidità del cliente per investimenti ed evitando la vendita di beni illiquidi come immobili.

Sfide Chiave

Volatilità dei Tassi di Interesse che Influisce sull’Accessibilità al Prestito

I tassi di interesse fluttuanti rappresentano una sfida importante poiché l’aumento dei costi di prestito riduce l’accessibilità e la redditività delle strategie assicurative finanziate. Tassi più alti aumentano gli obblighi di rimborso totale, portando alcuni mutuatari a riconsiderare impegni a lungo termine o ristrutturare gli accordi di garanzia. I prestatori devono frequentemente rivalutare l’esposizione al rischio, specialmente nei portafogli a tasso variabile. Questa volatilità mette sotto pressione sia i mutuatari che i fornitori di finanziamenti, potenzialmente rallentando i nuovi volumi di transazioni durante i cicli monetari restrittivi e aumentando il rischio di decadimento delle polizze o difficoltà di rifinanziamento in ambienti di tassi instabili.

Requisiti Stringenti di Garanzia e Sottoscrizione

Le transazioni di finanziamento premium spesso richiedono garanzie robuste, valutazioni creditizie dettagliate e un rigoroso coordinamento tra prestatore e assicuratore, creando barriere per alcuni mutuatari. Le polizze di alto valore, in particolare nell’assicurazione sulla vita, richiedono una documentazione finanziaria completa e controlli rigorosi sul rapporto prestito-valore, limitando l’accesso per i clienti con profili di reddito variabili o beni limitati. Questi requisiti stringenti aumentano la complessità del processo per i prestatori e possono ritardare le approvazioni. Con l’intensificarsi del controllo normativo, mantenere la conformità mentre si gestisce il rischio di credito diventa più impegnativo, limitando l’espansione in alcuni segmenti di clienti emergenti o ad alto rischio.

Analisi Regionale

Nord America

Il Nord America ha guidato il Mercato del Finanziamento Premium con una quota del 41,6% nel 2024, supportato da una forte penetrazione di polizze assicurative di alto valore, pratiche avanzate di pianificazione patrimoniale e una rete matura di banche e società di finanziamento premium. Gli Stati Uniti guidano il dominio regionale poiché clienti ad alto patrimonio netto e acquirenti aziendali utilizzano sempre più il finanziamento per gestire la liquidità e i crescenti costi assicurativi. Una robusta infrastruttura di prestiti digitali, ampie partnership con broker e quadri favorevoli di pianificazione patrimoniale accelerano ulteriormente l’adozione. Il Canada contribuisce a una crescita costante mentre assicuratori e istituzioni finanziarie espandono le offerte di finanziamento premium per i titolari di polizze commerciali e personali.

Europa

L’Europa ha detenuto una quota del 27,3% nel 2024, guidata dall’uso crescente del finanziamento premium nell’assicurazione aziendale, nell’indennità professionale e nei segmenti di rischio specializzati. La regione sperimenta una forte adozione nel Regno Unito, in Germania e in Francia poiché le aziende utilizzano strumenti di finanziamento per gestire i premi in aumento e i requisiti di copertura imposti dalla normativa. I gestori patrimoniali dell’Europa occidentale integrano sempre più le assicurazioni sulla vita finanziate in strategie di pianificazione patrimoniale efficienti dal punto di vista fiscale. L’espansione dei prestiti digitali e le collaborazioni transfrontaliere tra assicuratori e finanziatori supportano la crescita del mercato. L’Europa meridionale e orientale assistono a una domanda emergente poiché le PMI adottano il finanziamento premium per preservare il capitale circolante e migliorare la stabilità del flusso di cassa.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato il 21,4% del mercato nel 2024, riflettendo una rapida espansione nell’assicurazione commerciale, l’aumento delle popolazioni HNI e la crescente adozione di strategie assicurative con leva finanziaria nelle principali economie. Un forte slancio di mercato in Cina, Giappone, India e Australia è alimentato dall’aumento della penetrazione assicurativa, dalle crescenti esigenze di conformità normativa e dalla disponibilità di prodotti di finanziamento flessibili da parte di banche e NBFC. I clienti aziendali nei settori manifatturiero, infrastrutturale e logistico si affidano al finanziamento premium per gestire i premi in aumento. Man mano che l’accumulo di ricchezza accelera nei mercati emergenti, le assicurazioni sulla vita finanziate da premi guadagnano trazione, guidando la crescita a lungo termine nella regione.

America Latina

L’America Latina ha catturato una quota del 6,8% nel 2024, supportata da crescenti requisiti di assicurazione commerciale, crescente adozione di quadri di gestione del rischio e crescente consapevolezza del finanziamento premium tra le piccole e medie imprese. Paesi come Brasile, Messico e Cile guidano l’adozione regionale poiché le aziende cercano soluzioni di finanziamento per gestire i crescenti costi di assicurazione di responsabilità, proprietà e specialità. Sebbene i tassi di interesse elevati rappresentino una sfida, la domanda aumenta per strutture di rimborso flessibili e onboarding digitale. Il rafforzamento delle partnership tra assicuratori, broker e istituzioni finanziarie migliora l’accessibilità, guidando una più ampia partecipazione regionale alle soluzioni di finanziamento premium.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato il 2,9% del mercato nel 2024, guidata dalla crescente domanda di assicurazioni commerciali e specialistiche nei settori delle costruzioni, dell’energia e della logistica. La crescita della ricchezza nei paesi del GCC stimola l’adozione di assicurazioni sulla vita finanziate da premi tra individui ad alto patrimonio netto. Banche e società finanziarie regionali espandono le offerte per supportare la flessibilità di pagamento dei premi in un contesto di valori di polizza in aumento. In Africa, lo sviluppo graduale del mercato assicurativo e la crescita delle PMI creano nuove opportunità, sebbene l’accesso finanziario limitato e i vincoli di credito rallentino i progressi. La modernizzazione normativa in corso e il supporto ai prestiti digitali favoriscono un’espansione incrementale del mercato.

Segmentazioni di Mercato:

Per Tipo

- Assicurazione sulla vita

- Assicurazione non vita

Per Tasso di Interesse

Per Fornitore

Per Uso Finale

Per Termine di Finanziamento

- Breve termine (meno di 12 mesi)

- Medio termine (1-3 anni)

- Lungo termine (più di 3 anni)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del Mercato del Finanziamento Premium presenta partecipanti di spicco come AFCO Credit, Agile Premium Finance, ARI Financial Group, Byline Bank, First Insurance Funding (Wintrust), IPFS, JP Morgan, Lincoln National, Truist Insurance Holdings e Valley National Bancorp. Le dinamiche di mercato sono influenzate da portafogli di prodotti diversificati, strategie sui tassi di interesse e capacità di prestito digitale in espansione che migliorano la velocità di sottoscrizione e l’onboarding dei clienti. Le banche mantengono una forte influenza attraverso ecosistemi integrati di assicurazione e prestito e accesso competitivo al capitale, mentre le società finanziarie specializzate rafforzano la loro posizione attraverso strutture di prestito flessibili e competenze di finanziamento di polizze di nicchia. I fornitori investono sempre più in automazione, analisi del rischio e piattaforme integrate con broker per migliorare il processo decisionale e ridurre i costi di elaborazione. Le partnership strategiche con assicuratori e agenzie indipendenti continuano ad espandere la portata della distribuzione e a guidare i volumi delle transazioni. Con l’evoluzione degli ambienti dei tassi di interesse, i giocatori si concentrano sull’efficienza dei prezzi, la gestione delle garanzie e modelli di relazione a lungo termine per mantenere la quota di mercato e supportare la crescita scalabile nei segmenti di finanziamento assicurativo vita e commerciale.

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Ad aprile 2024, IPFS Corporation ha acquisito Stonemark, Inc., aggiungendo oltre 4.000 agenzie e il loro team alle sue operazioni di finanziamento premium.

- A giugno 2023, Agile Premium Finance ha avviato una partnership strategica con Pavo Insurance Solutions per offrire un mercato di finanziamento premium migliorato per assicuratori e broker.

- A dicembre 2024, AFCO Direct ha collaborato con ePayPolicy per integrare opzioni di finanziamento premium nei sistemi di pagamento digitali per agenzie e vettori assicurativi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tasso di Interesse, Fornitore, Uso Finale, Termine di Finanziamento e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione del finanziamento premium aumenterà poiché individui ad alto patrimonio netto integrano sempre più l’assicurazione sulla vita con leva nelle strategie di pianificazione patrimoniale e di ricchezza.

- Le piattaforme di prestito digitali semplificheranno la sottoscrizione, accelereranno le approvazioni e amplieranno l’accesso al mercato nei segmenti individuali e commerciali.

- La domanda aziendale di finanziamento premium crescerà man mano che le imprese gestiranno i crescenti costi delle assicurazioni immobiliari, di responsabilità e specialistiche.

- Banche e NBFC miglioreranno l’innovazione dei prodotti, offrendo opzioni di rimborso più flessibili e strutture di interesse adeguate al rischio.

- I modelli di finanza integrata si espanderanno man mano che assicuratori e broker integreranno il finanziamento direttamente nei flussi di lavoro delle vendite di polizze.

- La crescita nei settori della costruzione commerciale, della logistica e dell’energia aumenterà la domanda di copertura assicurativa finanziata.

- I requisiti di conformità normativa in espansione spingeranno più aziende verso la copertura finanziata per gestire i costi crescenti.

- L’accumulo di ricchezza nell’Asia-Pacifico e nel Medio Oriente accelererà l’adozione di soluzioni di assicurazione sulla vita finanziata.

- Le partnership tra assicuratori, broker e fornitori di finanza rafforzeranno le reti di distribuzione e l’acquisizione di clienti.

- L’analisi avanzata e la valutazione del rischio guidata dall’IA miglioreranno la profilazione dei mutuatari e ridurranno i rischi di default, migliorando la stabilità del mercato.