Panoramica del Mercato

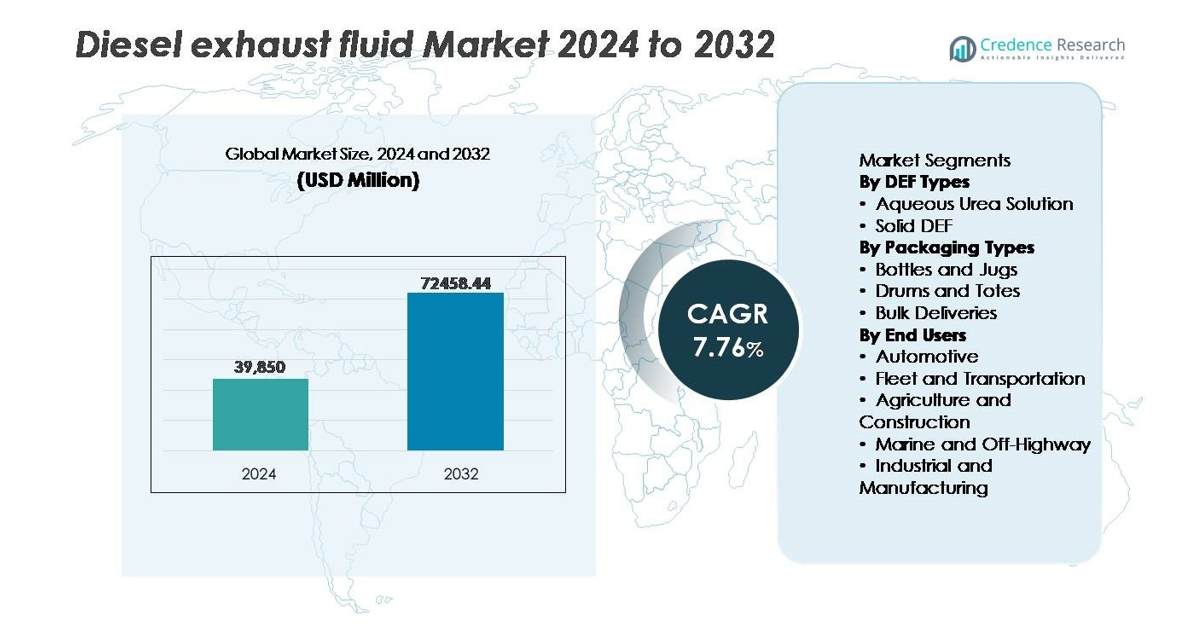

Il mercato globale del Diesel Exhaust Fluid (DEF) è stato valutato a 39.850 milioni di USD nel 2024 ed è previsto raggiungere 72.458,44 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 7,76% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Diesel Exhaust Fluid 2024 |

39.850 milioni di USD |

| Mercato del Diesel Exhaust Fluid, CAGR |

7,76% |

| Dimensione del Mercato del Diesel Exhaust Fluid 2032 |

72.458,44 milioni di USD |

Il mercato del Diesel Exhaust Fluid è caratterizzato da un gruppo competitivo di produttori affermati e specialisti focalizzati sulla distribuzione, tra cui Blue Sky Diesel Exhaust Fluid, CF Industries Holdings, Inc., Old World Industries, LLC, Yara International ASA, Certified DEF, Cummins Filtration, The Potash Corporation of Saskatchewan, STOCKMEIER Group, Dyno Nobel e KOST USA, Inc. Queste aziende si concentrano sulla resilienza della catena di approvvigionamento, formulazioni DEF ad alta purezza e l’espansione delle reti di consegna all’ingrosso per servire grandi operatori di flotte e utenti industriali. Il Nord America guida il mercato globale con una quota stimata del 30-35%, trainata dall’ampia adozione di veicoli equipaggiati con SCR, una forte applicazione normativa e un’ampia infrastruttura di vendita al dettaglio e distribuzione all’ingrosso presso le pompe.

Approfondimenti di Mercato

- Il mercato globale del fluido di scarico diesel è stato valutato a 39.850 milioni di USD nel 2024 e si prevede che raggiungerà i 72.458,44 milioni di USD entro il 2032, crescendo a un CAGR del 7,76% durante il periodo di previsione.

- La crescita è guidata da rigide normative sulle emissioni, in particolare per la riduzione di NOx, e dall’adozione crescente di veicoli diesel dotati di SCR nei segmenti del trasporto commerciale e delle macchine industriali.

- I principali trend di mercato includono la rapida espansione dei modelli di consegna DEF sfusi, l’aumento dell’adozione di soluzioni DEF ad alta purezza conformi agli standard ISO e la crescente domanda da applicazioni fuori strada, marine e attrezzature da costruzione.

- Il panorama competitivo presenta produttori chimici globali e specialisti DEF che si concentrano sull’espansione della capacità, sul monitoraggio digitale e sulle partnership di distribuzione; tuttavia, la volatilità dei prezzi dell’urea e le alternative come la mobilità elettrica rappresentano restrizioni.

- A livello regionale, il Nord America guida con una quota del 30–35%, seguito dall’Europa al 25–30% e dall’Asia Pacifico al 20–25%, mentre la soluzione acquosa di urea rappresenta la quota dominante tra i tipi di DEF.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipi di DEF (Soluzione Acquosa di Urea, DEF Solido)

Il mercato del fluido di scarico diesel è principalmente guidato dal predominio della soluzione acquosa di urea, che detiene la quota di mercato più grande grazie alla sua compatibilità con i veicoli commerciali dotati di SCR e all’ampia accettazione normativa per i motori Euro VI e EPA Tier 4. La sua efficienza in termini di costi, facile disponibilità e prestazioni comprovate nella riduzione di NOx supportano un’adozione diffusa. Il DEF solido rimane un’opzione di nicchia, guadagnando interesse preliminare nelle operazioni in climi estremi e nelle applicazioni logistiche remote; tuttavia, il suo costo più elevato per il sistema di conversione limita la diffusione mainstream rispetto alle formulazioni liquide consolidate.

- Ad esempio, Yara International gestisce uno dei più grandi hub di produzione di ammoniaca e urea al mondo a Pilbara, nell’Australia occidentale, producendo circa 850.000 tonnellate di ammoniaca all’anno, consentendo una fornitura globale scalabile per la produzione di DEF acquoso.

Per Tipi di Imballaggio (Bottiglie e Taniche, Fusti e Contenitori, Consegne Sfuse)

All’interno dell’imballaggio, le consegne sfuse rappresentano la quota dominante, guidate principalmente da grandi operatori di flotte, hub logistici autostradali e clienti industriali che consumano DEF in grandi volumi e richiedono efficienza nella fornitura continua. Le soluzioni di stoccaggio centralizzato, la distribuzione automatizzata e i costi di gestione per litro ridotti rafforzano l’adozione. Fusti e contenitori servono utenti di media scala come cantieri o operazioni agricole stagionali, mentre bottiglie e taniche rimangono rilevanti nei canali retail e aftermarket. Tuttavia, la crescente consolidazione delle flotte e l’espansione delle infrastrutture di rifornimento continuano ad accelerare la transizione verso l’approvvigionamento di DEF sfuso.

- Ad esempio, Old World Industries ha ampliato le sue capacità di distribuzione sfusa BlueDEF® implementando infrastrutture di stoccaggio e distribuzione a supporto dei clienti delle flotte in oltre 4.500 località in tutto il Nord America, inclusi serbatoi di grande capacità compatibili con stazioni di rifornimento commerciali ad alto rendimento.

Per Utenti Finali (Automotive, Flotte e Trasporti, Agricoltura e Costruzioni, Marine e Fuori Strada, Industriale e Manifatturiero)

Il segmento della flotta e dei trasporti guida il mercato del DEF, supportato dall’espansione della popolazione di camion pesanti e trasportatori a lungo raggio dotati di SCR, soggetti a rigorose norme sulle emissioni di NOx. L’utilizzo continuo dei veicoli e gli alti tassi di consumo di DEF guidano la domanda ricorrente. L’agricoltura e la costruzione seguono, influenzate dai requisiti di conformità per macchinari fuoristrada e aggiornamenti dei motori. I segmenti marittimo, industriale e manifatturiero mostrano un’adozione graduale man mano che gli standard di emissione si estendono oltre i veicoli su strada. Il passaggio verso l’elettrificazione della logistica rimane graduale, preservando la dipendenza a breve termine dalle flotte diesel abilitate al DEF.

Principali Fattori di Crescita

Norme Rigorose sulle Emissioni per la Riduzione di NOx

Le rigorose normative ambientali che mirano alle emissioni di ossidi di azoto rappresentano il fattore più influente per l’adozione del Fluido di Scarico Diesel nei settori commerciale, industriale, marittimo e delle attrezzature fuoristrada. I quadri normativi globali sulle emissioni, tra cui Euro VI, EPA Tier 4, China VI e Bharat Stage VI, impongono l’integrazione della riduzione catalitica selettiva nei veicoli diesel, costringendo a un consumo costante di DEF. Il monitoraggio della conformità imposto dal governo, le sanzioni più elevate per la non conformità e la diagnostica di bordo obbligatoria accelerano significativamente la penetrazione del mercato. Inoltre, le politiche nazionali che promuovono la mobilità a basse emissioni e le operazioni industriali verdi spingono i produttori a standardizzare i motori compatibili con SCR, aumentando la domanda di DEF tra le flotte di veicoli e i motori stazionari. Con l’intensificarsi e l’espansione dell’applicazione normativa nelle economie in via di sviluppo, il ruolo del fluido passa da un acquisto basato sulla conformità a una necessità operativa, garantendo una visibilità a lungo termine delle entrate per i fornitori e distributori di DEF in tutto il mondo.

- Ad esempio, Cummins ha dimostrato che la sua tecnologia SCR può raggiungere fino al 90% di riduzione di NOx e migliorare l’efficienza del carburante riducendo il carico di ricircolo dei gas di scarico, con l’ottimizzazione del sistema convalidata su piattaforme di motori che superano i 400 cavalli in applicazioni pesanti.

Espansione delle Operazioni di Flotta e del Trasporto a Lungo Raggio

La crescita nel movimento di merci commerciali, nelle reti logistiche di e-commerce, nella distribuzione autostradale e nelle catene di approvvigionamento industriale aumenta sostanzialmente il consumo di DEF. I veicoli ad alto chilometraggio utilizzano il DEF a tassi di consumo prevedibili proporzionali alle ore operative e alle prestazioni del motore, rendendo gli operatori di flotte acquirenti costanti e in grandi volumi. L’aumento delle registrazioni di furgoni commerciali leggeri per le consegne dell’ultimo miglio e di camion pesanti per il trasporto transfrontaliero rafforza la domanda ricorrente. Gli investimenti nei programmi di modernizzazione delle flotte pubbliche e private, combinati con incentivi governativi a supporto degli asset diesel efficienti nei mercati emergenti, supportano ulteriormente l’espansione del mercato. Le tecnologie di telematica delle flotte e di monitoraggio dei fluidi migliorano la gestione dell’inventario e riducono gli sprechi, consentendo ai fornitori di adottare modelli di rifornimento automatico in grandi quantità, rafforzando la continuità dell’approvvigionamento. Queste dinamiche posizionano collettivamente le flotte di trasporto a lungo raggio come il gruppo di utenti in più rapida espansione nel panorama del DEF.

- Ad esempio, UPS gestisce una flotta di oltre 125.000 veicoli, inclusi più di 13.000 camion pesanti dotati di tecnologia SCR diesel, consumando DEF costantemente lungo le rotte di servizio a lungo raggio che coprono oltre 3,4 miliardi di miglia all’anno.

Sviluppo dell’Infrastruttura nella Vendita al Dettaglio e Distribuzione all’Ingrosso di DEF

Lo sviluppo rapido dell’infrastruttura di distribuzione al dettaglio di DEF presso le stazioni di servizio, i centri di assistenza e i corridoi autostradali aumenta l’accessibilità per gli utenti finali e supporta l’accelerazione del consumo. Le soluzioni di stoccaggio all’ingrosso integrate con sistemi di rifornimento misurati beneficiano grandi depositi di veicoli, hub di costruzione e siti agricoli, riducendo il costo per litro e migliorando l’affidabilità operativa. Le partnership tra rivenditori di carburante, fornitori di lubrificanti e distributori di DEF consentono l’espansione della rete e modelli di contratto a lungo termine. Inoltre, i sistemi di distribuzione intelligenti con monitoraggio digitale, automazione degli ordini e integrazione della fatturazione delle flotte creano trasparenza nei modelli di consumo e semplificano l’autorizzazione degli acquisti. Man mano che più mercati passano dal DEF confezionato alla fornitura all’ingrosso, le economie di scala migliorano, i margini si rafforzano e i fornitori guadagnano leva per servire clienti industriali e di trasporto ad alto volume.

Tendenze e Opportunità Chiave

Adozione Crescente di DEF ad Alta Purezza e Tecnologie di Monitoraggio della Qualità

Le opportunità emergenti derivano dall’importanza crescente della formulazione di DEF ad alta purezza allineata agli standard ISO 22241 necessari per proteggere i sistemi SCR dal degrado del catalizzatore. Gli operatori di flotte stanno adottando sensori di qualità a bordo, monitoraggio dei fluidi IoT e dispositivi di test portatili per prevenire controversie di garanzia legate alla contaminazione. La tendenza apre anche opportunità per DEF di qualità premium, soluzioni di filtrazione e sistemi di prevenzione della contaminazione dello stoccaggio. I fornitori che offrono processi di produzione e logistica certificati e strettamente controllati ottengono differenziazione e potere di prezzo, in particolare quando servono flotte mission-critical e utenti di attrezzature pesanti. L’integrazione tecnologica supporta ulteriormente la manutenzione predittiva e semplifica i cicli di approvvigionamento, posizionando l’assicurazione della qualità come un’opportunità per aumentare i ricavi.

- Ad esempio, la tecnologia di monitoraggio DEF e NOx di Bosch utilizza un sensore NOx a bordo in grado di misurare le emissioni in tempo reale a temperature di scarico fino a 850°C, consentendo un dosaggio SCR preciso e riducendo il consumo eccessivo di DEF, supportando la conformità su piattaforme di motori pesanti.

Crescita del DEF nei Motori Fuori Strada, Marini e Industriali

Man mano che le norme sulle emissioni si estendono ai motori diesel non stradali, nuove opportunità emergono in segmenti storicamente meno regolamentati come le imbarcazioni marine, le macchine da costruzione, i trattori agricoli, le attrezzature minerarie e i generatori industriali. La crescente sostituzione dei motori legacy con sistemi abilitati SCR e la crescita dei mercati di generazione di energia remota supportano nuovi modelli di domanda di DEF. Le autorità portuali, gli operatori minerari e i parchi industriali stanno passando a operazioni più pulite per soddisfare i report ambientali e gli impegni ESG. La diffusione del DEF oltre il dominio automobilistico diversifica i flussi di entrate per i produttori e apre opportunità di distribuzione regionale in località remote basate su progetti, dove la consegna all’ingrosso e l’infrastruttura di distribuzione portatile presentano potenziale di business incrementale.

- Ad esempio, il sistema SCR marino di Wärtsilä consente una riduzione degli NOx fino al 90% ed è compatibile con motori che vanno da 1.200 kW a oltre 20.000 kW, permettendo alle navi oceaniche di rispettare la conformità IMO Tier III nelle aree di controllo delle emissioni.

Sfide Chiave

Volatilità dei Prezzi dell’Urea e Dipendenze della Catena di Fornitura

Il mercato del DEF affronta sfide notevoli a causa delle fluttuazioni nei prezzi dell’urea, influenzate dalla domanda di fertilizzanti, dalla volatilità dei costi del gas naturale e dalle interruzioni geopolitiche che colpiscono le esportazioni di ammoniaca e urea. Improvvisi vincoli di fornitura aumentano i costi di produzione e riducono i margini dei distributori, specialmente nei contratti a prezzo fisso. I mercati dipendenti dalle importazioni rimangono altamente esposti ai ritardi nelle spedizioni e alle fluttuazioni delle valute, creando incertezza negli approvvigionamenti per gli operatori di flotte. Le interruzioni nella fornitura rischiano di costringere gli utenti verso alternative DEF non autorizzate o diluite, che possono danneggiare i sistemi SCR, invalidare le garanzie e aumentare le emissioni. Gestire la stabilità dei costi garantendo al contempo la disponibilità del prodotto è una sfida persistente per le parti interessate del settore.

Crescita del Trasporto Elettrico e a Carburanti Alternativi

L’espansione a lungo termine dei veicoli elettrici a batteria, delle flotte a celle a combustibile a idrogeno e dei motori alimentati a gas naturale rappresenta una sfida strutturale per la domanda di DEF. Sebbene la potenza diesel rimanga dominante nelle applicazioni di trasporto pesante e a lunga distanza, i programmi di elettrificazione guidati dalle politiche e i sussidi potrebbero ridurre le vendite di motori diesel nel tempo. Le flotte di autobus municipali, i veicoli per la consegna urbana e le attrezzature per la movimentazione portuale stanno passando sempre più a piattaforme a zero emissioni. Sebbene la sostituzione completa rimanga graduale, l’avanzamento tecnologico e la riduzione dei costi delle batterie rappresentano una minaccia competitiva futura, costringendo le parti interessate del DEF a diversificare i portafogli di servizi e a rafforzare i canali di fornitura non automobilistici.

Analisi Regionale

Nord America

Il Nord America rimane la regione più grande nel mercato del DEF, rappresentando circa il 30–35% dei ricavi globali nel 2024. Questa quota leader è sostenuta dall’uso diffuso di veicoli commerciali pesanti equipaggiati con SCR e dalle rigide normative sulle emissioni applicate negli Stati Uniti e in Canada. Un’infrastruttura di distribuzione DEF estesa, che include la fornitura all’ingrosso agli operatori di flotte e la disponibilità al dettaglio presso le stazioni, assicura un’affidabile fornitura di fluido per il trasporto stradale ad alto chilometraggio. Le robuste reti di trasporto su autostrada e la continua domanda da parte di attrezzature per costruzioni, agricoltura e industria contribuiscono significativamente. Di conseguenza, il Nord America continua a ancorare la domanda globale di DEF e stabilisce un punto di riferimento per il consumo guidato dalle normative.

Europa

L’Europa contribuisce con una quota stimata del 25–30% del mercato globale del DEF, sostenuta dall’adozione precoce di rigorosi standard di emissione come l’Euro VI nei principali paesi. La necessità di riduzione degli NOₓ nei camion pesanti, nei macchinari da costruzione e nelle attrezzature fuoristrada assicura una domanda costante di DEF. L’alta densità delle flotte, l’applicazione rigorosa delle normative ambientali e l’ampia adozione di sistemi SCR favoriscono un consumo sostenuto. Inoltre, la crescita degli investimenti in infrastrutture e il trasporto merci transfrontaliero nell’Unione Europea supportano ulteriormente l’adozione del DEF. Con l’approfondirsi delle normative e la sostituzione delle vecchie flotte diesel, l’Europa mantiene una solida base DEF stabile e rimane un mercato maturo chiave a livello globale.

Asia Pacifico

La regione dell’Asia Pacifico si sta espandendo rapidamente e attualmente detiene circa il 20-25% della domanda globale di DEF, con tassi di crescita che superano la maggior parte delle altre regioni. L’industrializzazione accelerata, l’aumento delle vendite di veicoli commerciali, lo sviluppo di infrastrutture su larga scala e la crescente meccanizzazione agricola in paesi come Cina, India e Corea del Sud guidano l’adozione del DEF. Inoltre, l’emergere di standard sulle emissioni e la crescente consapevolezza della qualità dell’aria spingono gli operatori di flotte a passare a motori diesel dotati di SCR. La rapida espansione dei settori della logistica, dell’estrazione mineraria e delle costruzioni assicura una domanda diversificata dai trasporti su strada ai macchinari per usi non stradali posizionando l’Asia Pacifico come il mercato DEF in più rapida crescita a livello globale.

America Latina

L’America Latina detiene una quota moderata, circa l’8-10%, del mercato globale del DEF. La crescita della regione è guidata dall’adozione graduale delle normative sulle emissioni, dall’aumento delle importazioni di veicoli diesel conformi SCR e dall’espansione delle infrastrutture di trasporto e costruzione in mercati chiave come Brasile e Messico. Date le limitazioni infrastrutturali e al dettaglio nelle aree rurali, molti acquirenti si affidano a DEF confezionato (bottiglie, fusti) piuttosto che a sistemi di fornitura all’ingrosso. Tuttavia, l’espansione delle reti logistiche e la crescente domanda di flotte commerciali del settore pubblico e privato supportano un costante aumento del volume. Investimenti continui nei canali di distribuzione e l’allineamento normativo potrebbero accelerare ulteriormente la domanda di DEF in America Latina.

Medio Oriente & Africa

La regione del Medio Oriente & Africa contribuisce con circa il 5-7% delle entrate del mercato globale del DEF, riflettendo il suo status di mercato emergente. Attrezzature pesanti alimentate a diesel, operazioni minerarie, logistica nei campi petroliferi e progetti di costruzione guidano la domanda di base di DEF. Man mano che gli OEM internazionali introducono motori conformi SCR e i regolatori regionali iniziano a considerare norme sulle emissioni più rigorose, l’adozione sta lentamente aumentando. Tuttavia, catene di approvvigionamento frammentate, infrastrutture DEF limitate e sfide logistiche ostacolano una rapida crescita. Grandi progetti infrastrutturali e industriali, specialmente negli stati del Consiglio di Cooperazione del Golfo (GCC), offrono opportunità chiave; l’espansione riuscita delle reti di fornitura all’ingrosso e l’applicazione normativa potrebbero incrementare significativamente l’adozione del DEF nei prossimi anni.

Segmentazioni di Mercato:

Per Tipi di DEF

- Soluzione Acquosa di Urea

- DEF Solido

Per Tipi di Imballaggio

- Bottiglie e Taniche

- Fusti e Contenitori

- Consegne All’ingrosso

Per Utenti Finali

- Automobilistico

- Flotta e Trasporti

- Agricoltura e Costruzioni

- Marino e Fuori Strada

- Industriale e Manifatturiero

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato del Diesel Exhaust Fluid (DEF) è caratterizzato da un mix di produttori chimici globali, distributori di carburante, fornitori di servizi automobilistici e produttori specializzati di DEF che competono per espandere la capacità, migliorare le reti di distribuzione e mantenere gli standard di purezza del prodotto. Le aziende si concentrano sulla sicurezza delle catene di approvvigionamento di urea, lo sviluppo di formulazioni ad alta purezza conformi agli standard ISO e l’implementazione di sistemi di distribuzione all’ingrosso lungo i corridoi di trasporto e i depositi di flotte. Le priorità strategiche includono contratti a lungo termine con operatori logistici, co-localizzazione di impianti di produzione vicino a poli agricoli e industriali e collaborazioni con reti di carburanti al dettaglio per la disponibilità di DEF alla pompa. Le offerte di marchi privati stanno crescendo nel mercato post-vendita, intensificando la competizione basata sui prezzi. Nel frattempo, la tracciabilità delle consegne digitali, il monitoraggio dei serbatoi abilitato dall’IoT e le tecnologie di test della qualità emergono come fattori di differenziazione, rafforzando i modelli di servizio. Con l’espansione geografica delle normative sulle emissioni e il loro allargamento ai settori off-road, il posizionamento competitivo dipende sempre più dall’affidabilità dell’approvvigionamento, dalla gestione dei costi e dalla capacità di servire clienti di flotte e industriali ad alto volume su larga scala.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Blue Sky Diesel Exhaust Fluid

- CF Industries Holdings, Inc.

- Old World Industries, LLC

- Yara International ASA

- Certified DEF

- Cummins Filtration

- The Potash Corporation of Saskatchewan

- STOCKMEIER Group

- Dyno Nobel

- KOST USA, Inc.

Sviluppi Recenti

- Nel novembre 2024, Old World Industries, LLC / Blue DEF ha annunciato un nuovo processo di tripla filtrazione per la sua linea PEAK® BlueDEF® per elevare ulteriormente gli standard di purezza del DEF. Hanno anche rivelato un design di confezione rinnovato per BlueDEF® e BlueDEF® Platinum®, previsto per il primo trimestre del 2025.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su tipi di DEF, tipi di confezionamento, utenti finali e geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di DEF rimarrà stabile poiché la tecnologia SCR continuerà a dominare i sistemi di controllo delle emissioni diesel a livello globale.

- L’espansione della logistica a lungo raggio e del trasporto merci sosterrà il consumo di fluidi alla rinfusa.

- I paesi in via di sviluppo che adottano norme sulle emissioni più severe accelereranno la penetrazione nei nuovi mercati.

- L’integrazione di sistemi di stoccaggio e distribuzione abilitati all’IoT migliorerà la visibilità dell’offerta e il controllo dell’inventario.

- Le macchine off-highway nei settori minerario, agricolo e delle costruzioni contribuiranno sempre più ai volumi di DEF.

- I produttori si concentreranno su formulazioni ad alta purezza per proteggere i sistemi SCR e ridurre il rischio di manutenzione.

- La distribuzione al dettaglio di DEF presso le stazioni di servizio si espanderà per migliorare l’accessibilità nelle varie regioni.

- Le partnership strategiche tra distributori di carburante e fornitori di DEF rafforzeranno l’efficienza della distribuzione.

- L’elettrificazione delle flotte commerciali leggere potrebbe ridurre gradualmente la dipendenza a lungo termine dal DEF in segmenti specifici.

- Le iniziative di sostenibilità guideranno il riciclaggio, la logistica ottimizzata e la riduzione dell’impronta di carbonio lungo la catena di approvvigionamento del DEF.