Panoramica del Mercato

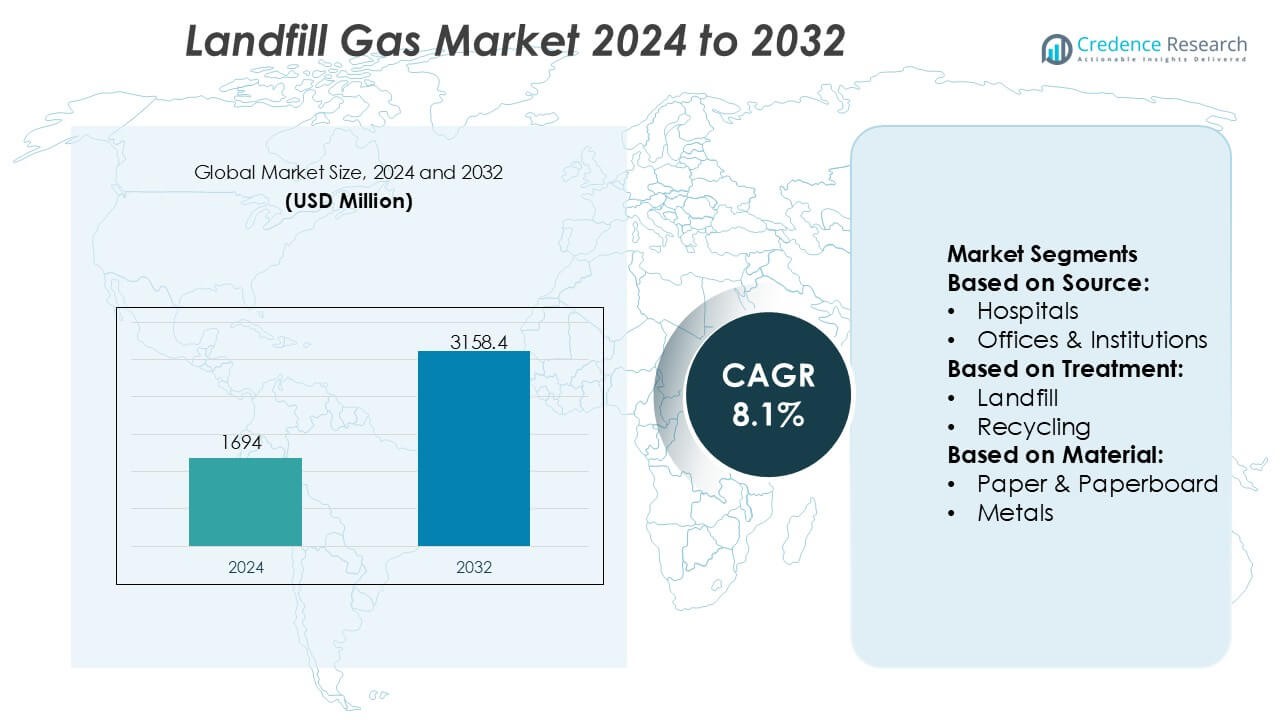

La dimensione del mercato del gas da discarica è stata valutata a 1694 milioni di USD nel 2024 e si prevede che raggiungerà i 3158,4 milioni di USD entro il 2032, con un CAGR dell’8,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Gas da Discarica 2024 |

USD 1694 Milioni |

| Mercato del Gas da Discarica, CAGR |

8,1% |

| Dimensione del Mercato del Gas da Discarica 2032 |

USD 3158,4 Milioni |

Il mercato del gas da discarica è caratterizzato dalla presenza di aziende energetiche consolidate, operatori midstream e fornitori di servizi di ingegneria che competono attraverso competenze tecnologiche, integrazione delle infrastrutture e capacità di esecuzione dei progetti. Questi attori si concentrano sull’ottimizzazione della cattura del metano, sull’aggiornamento del gas e sull’utilizzo dell’energia per supportare la generazione di energia e le applicazioni di gas naturale rinnovabile. Le priorità strategiche includono contratti municipali a lungo termine, espansione della capacità di trattamento del gas e allineamento con gli obiettivi di decarbonizzazione. A livello regionale, il Nord America guida il mercato del gas da discarica con una quota di mercato esatta del 36%, guidato da rigide normative sulle emissioni di metano, infrastrutture avanzate per discariche e adozione diffusa di progetti di conversione del gas da discarica in energia. Un forte supporto politico e quadri di finanziamento maturi continuano a rafforzare la posizione di leadership della regione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del gas da discarica è stato valutato a 1.694 milioni di USD nel 2024 e si prevede che raggiungerà i 3.158,4 milioni di USD entro il 2032, espandendosi a un CAGR dell’8,1% grazie alle crescenti iniziative di recupero del metano e all’utilizzo dell’energia.

- La crescita del mercato è guidata da normative più severe sulle emissioni di metano, dall’aumento della generazione di rifiuti solidi urbani e dalla crescente adozione di progetti di conversione del gas da discarica in energia e gas naturale rinnovabile presso le strutture di gestione dei rifiuti urbani.

- Le tendenze tecnologiche si concentrano su sistemi avanzati di raccolta del gas, sull’aggiornamento del gas da discarica a gas naturale rinnovabile di qualità per pipeline e sull’integrazione di strumenti di monitoraggio digitale per migliorare l’efficienza di cattura e le prestazioni operative a lungo termine.

- La competizione si concentra su grandi aziende energetiche, operatori midstream e aziende di ingegneria che sfruttano l’esperienza nel trattamento del gas, contratti municipali a lungo termine e integrazione delle infrastrutture per rafforzare la scalabilità dei progetti e la capacità di esecuzione.

- A livello regionale, il Nord America guida con una quota di mercato esatta del 36%, mentre il trattamento basato su discariche domina per metodo, e i rifiuti alimentari rimangono il segmento materiale principale grazie all’alto potenziale di generazione di metano.

Analisi della Segmentazione del Mercato:

Per Fonte

Il mercato del gas da discarica, per fonte, è principalmente guidato dai rifiuti residenziali, che detengono il sottosegmento dominante con una quota di mercato stimata al 42%. L’alta densità di popolazione, la rapida urbanizzazione e la generazione costante di rifiuti organici domestici sostengono questa dominanza. I flussi di rifiuti residenziali contengono una alta percentuale di materiali biodegradabili come avanzi di cibo, carta e rifiuti da giardino, che generano gas da discarica ricco di metano in condizioni anaerobiche. I sistemi di raccolta dei rifiuti solidi urbani sono anche più standardizzati per le aree residenziali, migliorando l’affidabilità delle materie prime. Gli stabilimenti commerciali, gli ospedali e gli uffici contribuiscono costantemente, ma i loro volumi di rifiuti e il contenuto organico rimangono relativamente inferiori.

- Ad esempio, Centrica Business Solutions documenta il dispiegamento e l’operazione di impianti di cogenerazione alimentati a gas da discarica utilizzando motori a gas a pistoni con una potenza elettrica nominale compresa tra 1,0 e 3,0 MW per unità, progettati per operare su concentrazioni di metano fino al 35% in volume.

Per Trattamento

Per trattamento, il trattamento dei rifiuti basato su discarica emerge come il sottosegmento leader, rappresentando circa il 46% della quota di mercato. La dominanza deriva dall’uso diffuso di discariche sanitarie ingegnerizzate dotate di sistemi di cattura e controllo del gas. Queste strutture consentono una raccolta efficiente del metano per la combustione o il recupero energetico, in linea con i mandati normativi per ridurre le emissioni di gas serra. Lo smaltimento e il deposito incontrollato continuano nelle regioni in via di sviluppo ma affrontano pressioni normative. Il riciclaggio, il compostaggio, la digestione anaerobica e l’incenerimento sono in espansione; tuttavia, il trattamento in discarica rimane centrale grazie alla scalabilità, alla minore complessità operativa e alle infrastrutture esistenti.

- Ad esempio, Impresa Products Partners gestisce infrastrutture su larga scala per la raccolta, compressione e trattamento del gas, in grado di gestire flussi di gas con composizione variabile, inclusi fonti ricche di metano a basso Btu. I documenti tecnici aziendali descrivono l’operazione di oltre 50.000 miglia di gasdotti onshore collegati a impianti di trattamento con capacità individuali superiori a 2 miliardi di piedi cubi al giorno, supportati da sistemi di compressione con potenza superiore a 10.000 cavalli per stazione, consentendo un’integrazione affidabile del gas da discarica catturato nelle reti di trattamento e utilizzo a valle.

Per Materiale

In base al materiale, i rifiuti alimentari rappresentano il sottosegmento dominante con una quota di mercato stimata al 39%, guidata dal suo alto contenuto organico e di umidità che accelera la decomposizione anaerobica e la generazione di metano. I volumi crescenti di cibo scartato da famiglie, ristoranti e fonti istituzionali migliorano significativamente la resa del gas da discarica. Anche la carta e il cartone contribuiscono in modo significativo ma si decompongono più lentamente. Plastica, metalli e vetro offrono un potenziale di gas trascurabile e agiscono principalmente come componenti inerti. La forte correlazione tra i volumi di rifiuti alimentari e la produzione di metano rende questo segmento il principale motore dell’efficienza di generazione del gas da discarica.

Principali Fattori di Crescita

Aumento della Pressione Normativa per Ridurre le Emissioni di Metano

Le rigide normative ambientali che mirano alle emissioni di metano guidano fortemente il mercato del gas da discarica. I governi impongono sempre più agli operatori delle discariche di installare sistemi di raccolta e controllo del gas per limitare il rilascio di gas serra. L’elevato potenziale di riscaldamento globale del metano ha spinto i regolatori a far rispettare la conformità attraverso limiti alle emissioni, requisiti di monitoraggio e sanzioni per la non conformità. Queste politiche incoraggiano investimenti in tecnologie di cattura, combustione e utilizzo del gas. La chiarezza normativa migliora anche la bancabilità dei progetti, spingendo i comuni e gli operatori privati ad aggiornare le discariche esistenti e integrare il recupero del gas da discarica nelle strategie di gestione dei rifiuti a lungo termine.

- Ad esempio, ConocoPhillips ha documentato progressi misurabili nelle capacità di misurazione e mitigazione del metano, riportando un’intensità di emissioni di metano di 3,2 chilogrammi di CO₂e per barile di olio equivalente (kg CO₂e/BOE) alla fine del 2024, in calo rispetto a livelli storicamente più alti, supportati dall’uso ampliato di rilevamenti aerei, tecnologie a sensori fissi e campagne di misurazione condotte in centinaia di siti operativi a livello globale che incorporano la quantificazione del metano a livello di fonte coerente con i protocolli di reporting dell’Oil & Gas Methane Partnership (OGMP) 2.0.

Crescente Domanda di Energia Rinnovabile e a Basso Contenuto di Carbonio

L’attenzione crescente verso le fonti di energia rinnovabile supporta l’utilizzo del gas da discarica per la generazione di energia, calore e biometano migliorato. Le utility e gli utenti industriali cercano opzioni affidabili di energia rinnovabile di base che completino le fonti intermittenti solari ed eoliche. Il gas da discarica offre un output energetico continuo, rendendolo attraente per l’iniezione in rete e l’uso energetico in loco. Le preoccupazioni per la sicurezza energetica e gli obiettivi di decarbonizzazione rafforzano ulteriormente la domanda. Incentivi come le tariffe di incentivazione, i crediti per l’energia rinnovabile e i benefici fiscali migliorano l’economia dei progetti, accelerando l’adozione in strutture di discarica gestite da comuni e privati.

- Ad esempio, le società di ingegneria specializzate in infrastrutture ambientali hanno documentato il loro ruolo nell’ingegneria e nella realizzazione di impianti di conversione del gas da discarica in energia. Questi progetti includono tipicamente estese reti di raccolta del gas che coinvolgono diversi chilometri di tubazioni orizzontali e verticali, accoppiate con sistemi di compressione progettati per gestire significativi flussi di gas da discarica, a volte superiori a 10.000 metri cubi normali all’ora, per gestire efficacemente l’output di biogas del sito.

Espansione della Generazione di Rifiuti Urbani

La rapida urbanizzazione e la crescita della popolazione aumentano significativamente i volumi di rifiuti solidi urbani, ampliando la base di materie prime per la generazione di gas da discarica. I centri urbani generano grandi quantità di rifiuti organici, in particolare cibo e carta, che aumentano il potenziale di produzione di metano. Le economie in via di sviluppo, in particolare, continuano a fare affidamento sullo smaltimento in discarica come metodo principale di smaltimento dei rifiuti a causa di considerazioni di costo e infrastruttura. Questo afflusso continuo di rifiuti garantisce una generazione di gas a lungo termine, incoraggiando gli operatori delle discariche a investire in sistemi di cattura del gas per monetizzare i flussi di rifiuti migliorando al contempo le prestazioni ambientali.

Tendenze e Opportunità Chiave

Integrazione dei Progetti di Conversione del Gas da Discarica in Energia

Una tendenza chiave riguarda l’integrazione dei progetti di conversione del gas da discarica in energia con le reti locali di energia elettrica e riscaldamento. Gli operatori stanno sempre più implementando sistemi di cogenerazione per massimizzare l’efficienza del recupero energetico. I parchi industriali, gli impianti di trattamento delle acque reflue e le reti di teleriscaldamento presentano interessanti opportunità di prelievo. Questa integrazione migliora i rendimenti dei progetti riducendo al contempo la dipendenza dai combustibili fossili. I miglioramenti tecnologici nei motori a gas e nelle turbine aumentano ulteriormente l’affidabilità operativa, rendendo il recupero energetico un’opportunità di crescita centrale nel mercato del gas da discarica.

- Ad esempio, Energy Transfer ha documentato una crescita nel suo business RNG dove, alla fine del 2022, l’azienda aveva otto impianti di gas naturale rinnovabile/interconnessioni che trasportavano oltre 5 miliardi di piedi cubi di gas condizionato nella sua rete di gasdotti, dimostrando un’integrazione iniziale delle fonti di biogas da discarica e altre fonti nel’infrastruttura midstream.

Aggiornamento del Gas da Discarica a Gas Naturale Rinnovabile

L’aggiornamento del gas da discarica a gas naturale rinnovabile rappresenta un’opportunità in crescita. Le tecnologie avanzate di purificazione rimuovono le impurità e l’anidride carbonica, consentendo l’iniezione nelle reti di gas naturale o l’uso come carburante per veicoli. Questa tendenza è in linea con gli obiettivi di decarbonizzazione dei trasporti e supporta lo sviluppo di carburanti a basso contenuto di carbonio. Il gas naturale rinnovabile ha un valore più elevato rispetto alla generazione diretta di energia, incoraggiando gli operatori a investire nell’aggiornamento degli impianti. L’espansione dell’infrastruttura di gasdotti e i contratti di fornitura a lungo termine supportano ulteriormente questa opportunità.

- Ad esempio, BP, attraverso l’acquisizione e l’integrazione di Archaea Energy, ha implementato impianti modulari RNG che convertono il gas da discarica grezzo in biometano pronto per il gasdotto. L’impianto RNG a design modulare di Archaea a Medora, Indiana, elabora fino a 3.200 piedi cubi al minuto (scfm) di gas da discarica catturato direttamente in un sito di discarica e lo aggiorna in RNG adatto per l’iniezione nell’infrastruttura di gas naturale esistente, con unità modulari progettate per un rapido dispiegamento e replicazione in più siti.

Sfide Chiave

Alti Costi di Capitale e Manutenzione

Il mercato del gas da discarica affronta sfide legate all’elevato investimento iniziale di capitale e ai costi di manutenzione continuativi. I sistemi di raccolta del gas, le attrezzature di aggiornamento e le unità di conversione energetica richiedono risorse finanziarie significative. I comuni più piccoli e le regioni in via di sviluppo spesso faticano a garantire finanziamenti, ritardando l’implementazione dei progetti. Inoltre, la manutenzione dei pozzi, delle tubazioni e dei sistemi di trattamento è essenziale per prevenire perdite di gas e garantire la sicurezza. Queste pressioni sui costi possono limitare l’adozione, in particolare nelle regioni con prezzi energetici bassi o accesso limitato a incentivi finanziari.

Variabilità nella Qualità del Gas e nei Tassi di Generazione

La composizione incoerente del gas da discarica e i tassi di generazione in declino nel tempo pongono sfide operative. La qualità del gas dipende dalla composizione dei rifiuti, dall’età della discarica, dai livelli di umidità e dalle pratiche di gestione, portando a fluttuazioni nella concentrazione di metano. Questa variabilità influisce sull’efficienza del sistema energetico e complica la pianificazione a lungo termine. Le discariche più vecchie sperimentano una riduzione della produzione di gas, influenzando la fattibilità del progetto. Gestire queste incertezze richiede monitoraggio avanzato, design flessibile del sistema e modellazione predittiva, aumentando la complessità tecnica per gli operatori delle discariche.

Analisi Regionale

Nord America

Il Nord America domina il mercato del gas da discarica con una quota di mercato stimata al 36%, supportata da un’infrastruttura di gestione dei rifiuti matura e da regolamenti ambientali rigorosi che mirano alle emissioni di metano. Gli Stati Uniti guidano l’adozione regionale grazie a mandati a livello federale e statale che richiedono la raccolta e l’utilizzo del gas da discarica. Un forte focus sui progetti di conversione del gas da discarica in energia e gas naturale rinnovabile rafforza la penetrazione del mercato, in particolare nella generazione di elettricità e nell’iniezione in condotte. La disponibilità di incentivi finanziari, crediti d’imposta e accordi di acquisto di energia a lungo termine migliora ulteriormente la fattibilità dei progetti. Anche il Canada contribuisce attraverso iniziative municipali orientate alla sostenibilità e investimenti in tecnologie di aggiornamento del gas.

Europa

L’Europa rappresenta circa il 29% del mercato globale del gas da discarica, guidata da solidi quadri normativi e obiettivi climatici aggressivi. Le direttive dell’Unione Europea sui rifiuti e sull’energia rinnovabile promuovono fortemente la cattura e l’utilizzo del metano. Paesi come Germania, Regno Unito e Francia hanno avanzati sistemi di recupero del gas da discarica integrati con impianti di cogenerazione. Un graduale spostamento verso la diversione dei rifiuti e il riciclaggio modera i volumi a lungo termine delle discariche; tuttavia, le discariche esistenti continuano a generare una significativa produzione di gas. Un forte accento sul gas naturale rinnovabile e sull’iniezione in rete supporta un’attività di mercato sostenuta in tutta la regione.

Asia-Pacifico

L’Asia-Pacifico detiene una quota di mercato stimata al 24% e rappresenta il mercato regionale in più rapida espansione a causa della rapida urbanizzazione e dell’aumento della generazione di rifiuti solidi urbani. Paesi come Cina, India e Indonesia si affidano pesantemente alle discariche, creando una grande base di materie prime per la produzione di gas da discarica. Le iniziative governative focalizzate sulla conversione dei rifiuti in energia e sulla riduzione delle emissioni stanno migliorando l’adozione della cattura del gas. Sebbene la maturità delle infrastrutture vari ampiamente nella regione, i progetti di discariche urbane su larga scala incorporano sempre più sistemi di recupero del gas. La crescente domanda di energia e la consapevolezza ambientale continuano a guidare gli investimenti nelle tecnologie di utilizzo del gas da discarica.

America Latina

L’America Latina rappresenta circa il 7% del mercato del gas da discarica, supportata da un’adozione crescente di discariche controllate e programmi di sviluppo incentrati sul clima. Brasile e Messico guidano l’attività regionale, spinti da grandi volumi di rifiuti urbani e dalla partecipazione a iniziative internazionali di riduzione del carbonio. I progetti di conversione del gas da discarica in energia stanno guadagnando terreno, in particolare per la generazione di elettricità vicino alle aree metropolitane. Tuttavia, finanziamenti limitati e un’applicazione normativa disomogenea limitano un’adozione più ampia. Miglioramenti continui nelle pratiche di gestione dei rifiuti e l’accesso a finanziamenti internazionali dovrebbero gradualmente rafforzare il recupero del gas da discarica nella regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% della quota di mercato, riflettendo uno sviluppo iniziale dell’infrastruttura del gas da discarica. La rapida crescita urbana e l’aumento della generazione di rifiuti creano un potenziale a lungo termine, in particolare nei paesi del Golfo e in Sud Africa. L’adozione attuale rimane limitata a causa della dipendenza dallo smaltimento a cielo aperto e di una minore applicazione normativa in diversi mercati. Tuttavia, strategie di sostenibilità, iniziative di città intelligenti e piani di diversificazione delle energie rinnovabili stanno guidando progetti pilota di gas da discarica. Le partnership internazionali e l’assistenza tecnica svolgono un ruolo fondamentale nel supportare lo sviluppo graduale del mercato nella regione.

Segmentazioni di Mercato:

Per Fonte:

- Ospedali

- Uffici & Istituzioni

Per Trattamento:

Per Materiale:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo dei partecipanti al mercato del gas da discarica come Halliburton, Centrica, Impresa Products Partners, Baker Hughes Company, ConocoPhillips, Hatch, Exxon Mobil Corporation, Energy Transfer, BP, Chevron Corporation. il mercato del gas da discarica è modellato da una combinazione di competenze tecnologiche, capacità infrastrutturali ed esperienza nello sviluppo di progetti a lungo termine. I partecipanti al mercato competono migliorando l’efficienza della cattura del metano, espandendo le soluzioni di aggiornamento del gas e integrando il gas da discarica nella generazione di energia e nelle catene di valore del gas naturale rinnovabile. Le aree di focus strategico includono l’esecuzione completa del progetto, dalla raccolta e trattamento del gas da discarica alla distribuzione e utilizzo energetico. Le aziende sottolineano sempre più le partnership con i comuni e le autorità di gestione dei rifiuti per garantire un accesso stabile alle materie prime. Gli investimenti in strumenti avanzati di monitoraggio, controllo delle emissioni e ottimizzazione digitale differenziano ulteriormente il posizionamento competitivo. La conformità normativa, l’affidabilità operativa e la capacità di fornire soluzioni scalabili e convenienti rimangono fattori critici che influenzano la competizione nel mercato del gas da discarica.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel ottobre 2025, la Contea di Manatee ha collaborato con Johnson Controls, Inc. (JCI), per catturare il gas metano dalla discarica di Lena Road e convertirlo in energia pulita. L’iniziativa si chiama Gas Naturale Rinnovabile (RNG).

- Nel gennaio 2025, Baker Hughes ha ottenuto un ordine significativo da Tecnicas Reunidas (TR) – Devex, appaltatore generale spagnolo, per la terza fase del Campo di Petrolio e Gas di Jafurah (Arabia Saudita), fornendo treni di compressione del gas e compressori di propano, sfruttando il loro centro locale di Dammam per supportare il grande sviluppo del gas di Aramco.

- Nel novembre 2024, Centro Servizi Ambiente Impianti (CSAI) e Waga Energy hanno avviato una partnership di 10 anni per produrre gas naturale rinnovabile (RNG) presso la discarica di Podere Rota a Terranuova Bracciolini, situata nella provincia di Arezzo.

- Nel settembre 2024, Biffa, un’azienda britannica di gestione dei rifiuti, ha acquisito L&S Waste Management, uno specialista di Hampshire nei rifiuti da costruzione e demolizione (C&D), potenziando le capacità di riciclaggio di Biffa con le strutture, la stazione di trasferimento e la flotta di L&S, in linea con la strategia di Biffa di sviluppare soluzioni a basso contenuto di carbonio nel settore C&D.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Fonte, Trattamento, Materiale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il recupero del gas da discarica acquisirà priorità man mano che i governi inaspriranno le normative sulle emissioni di metano nelle strutture di rifiuti municipali.

- Gli investimenti nei progetti di conversione del gas da discarica in energia aumenteranno per supportare la generazione di energia rinnovabile di base.

- L’aggiornamento del gas naturale rinnovabile si espanderà a causa della crescente domanda da parte degli utenti finali nei settori dei trasporti e industriali.

- I sistemi avanzati di raccolta e monitoraggio del gas miglioreranno l’efficienza della cattura del metano e l’affidabilità operativa.

- I comuni rafforzeranno le partnership pubblico-privato per accelerare lo sviluppo dei progetti di gas da discarica.

- L’integrazione del gas da discarica nelle reti elettriche locali e nei sistemi di riscaldamento diventerà più comune.

- Gli strumenti di monitoraggio digitale e manutenzione predittiva miglioreranno le prestazioni a lungo termine degli asset di gas da discarica.

- Le regioni in via di sviluppo adotteranno discariche ingegnerizzate, espandendo la base globale di materie prime per il gas da discarica.

- La gestione del ciclo di vita delle discariche invecchiate creerà una domanda sostenuta per soluzioni di ottimizzazione del gas.

- L’allineamento con le strategie di economia circolare e decarbonizzazione rafforzerà la rilevanza a lungo termine del gas da discarica.