Panoramica del Mercato

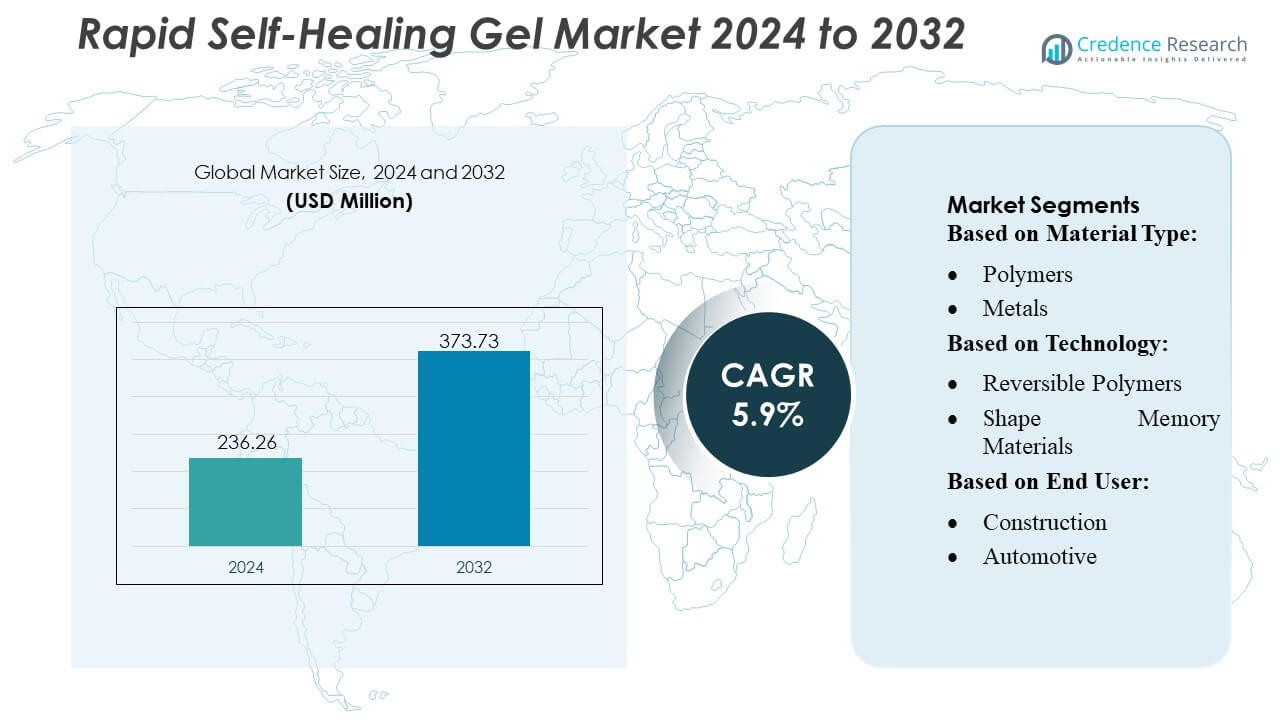

La dimensione del mercato del gel auto-riparante rapido è stata valutata a 236,26 milioni di USD nel 2024 ed è prevista raggiungere i 373,73 milioni di USD entro il 2032, con un CAGR del 5,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Gel Auto-Riparante Rapido 2024 |

USD 236,26 Milioni |

| Mercato del Gel Auto-Riparante Rapido, CAGR |

5,9% |

| Dimensione del Mercato del Gel Auto-Riparante Rapido 2032 |

USD 373,73 Milioni |

Il mercato del gel auto-riparante rapido presenta un ambiente competitivo modellato da innovatori di materiali che danno priorità all’ingegneria avanzata dei polimeri, alla compatibilità biomedica e alle capacità di produzione scalabili. Le aziende si concentrano sullo sviluppo di gel con maggiore resistenza, comportamento di recupero rapido e prestazioni multifunzionali per soddisfare la crescente domanda nei settori sanitario, elettronico e industriale. Collaborazioni strategiche con istituti di ricerca accelerano l’innovazione e supportano la commercializzazione nei segmenti terapeutici e ingegneristici ad alto valore. L’Asia-Pacifico guida il mercato globale con una quota esatta del 30%, trainata da una forte attività di ricerca, investimenti in sanità in espansione e rapida adozione di materiali intelligenti in elettronica, robotica e produzione industriale.

Approfondimenti di Mercato

Approfondimenti di Mercato

- Il mercato del gel auto-riparante rapido è stato valutato a 236,26 milioni di USD nel 2024 ed è previsto raggiungere i 373,73 milioni di USD entro il 2032, registrando un CAGR del 5,9%.

- La crescente domanda di cure avanzate per le ferite, terapie rigenerative e componenti elettronici flessibili guida l’espansione del mercato, supportata dall’aumento dell’adozione in sanità e robotica morbida.

- Il mercato mostra forti tendenze verso formulazioni a base biologica, maggiore resistenza meccanica e gel a rapido recupero ottimizzati per applicazioni mediche e industriali.

- La competizione si intensifica mentre i produttori investono in ingegneria dei polimeri scalabile, sistemi di gel multifunzionali e collaborazioni con istituzioni di ricerca per accelerare l’innovazione del prodotto.

- L’Asia-Pacifico guida con una quota del 30%, mentre le applicazioni sanitarie detengono la quota di segmento più grande grazie all’elevato utilizzo nella guarigione delle ferite e rigenerazione dei tessuti in ospedali e cliniche specializzate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Materiale

I polimeri dominano il mercato dei gel autoriparanti rapidi con una quota stimata del 41%, grazie alla loro flessibilità, densità di reticolazione modulabile e superiore efficienza di autoriparazione. La loro capacità di ripristinare l’integrità meccanica in pochi minuti favorisce l’adozione nell’elettronica indossabile, nei bendaggi medici e nella robotica morbida. I gel autoriparanti a base di cemento crescono costantemente poiché gli sviluppatori di infrastrutture cercano materiali che riducano i cicli di manutenzione e prolunghino la durata strutturale. Metalli e ceramiche rimangono nicchie a causa dei costi più elevati e del limitato impiego commerciale, mentre altri materiali emergenti guadagnano terreno grazie a investimenti nella ricerca mirati a migliorare la stabilità termica e la biocompatibilità.

- Ad esempio, NEI Corporation ha sviluppato i suoi rivestimenti NANOMYTE® MEND che riparano autonomamente i graffi superficiali in meno di un minuto attraverso una rete polimerica reversibile, con profondità dei graffi ridotte di oltre 10 micrometri durante i cicli di autoriparazione convalidati in valutazioni di laboratorio.

Per Tecnologia

I polimeri reversibili guidano questo segmento con una quota di circa 38%, supportati da legami covalenti dinamici e interazioni supramolecolari che consentono riparazioni ripetute senza attivazione esterna. La loro forte idoneità per l’elettronica flessibile, gli impianti biomedici e i beni di consumo guida l’espansione del mercato. Le tecnologie di microincapsulazione guadagnano slancio mentre i produttori integrano agenti riparatori in rivestimenti e compositi da costruzione per la durabilità in ambienti difficili. I materiali a memoria di forma avanzano attraverso applicazioni che richiedono attivatori termici o meccanici, mentre i sistemi di materiali biologici evolvono rapidamente nella cura delle ferite e nell’ingegneria tissutale grazie alle capacità di rigenerazione naturale.

- Ad esempio, il Gruppo Michelin ha dimostrato una misurabile performance di autosigillatura nei suoi sistemi elastomerici utilizzati nella tecnologia dei pneumatici MICHELIN Selfseal®, dove la matrice polimerica proprietaria può sigillare forature fino a 6 millimetri di diametro senza perdita di pressione, abilitata da proprietà di flusso viscoelastico adattivo convalidate attraverso simulazioni controllate su banco.

Per Utilizzatore Finale

Il settore sanitario emerge come il principale utilizzatore finale con quasi il 36%, spinto dall’aumento dell’adozione di gel autoriparanti nella gestione delle ferite, nei sistemi di somministrazione di farmaci e nelle terapie rigenerative. Il segmento beneficia della crescente domanda di materiali biocompatibili e adattivi che accelerano la guarigione e riducono le interventi clinici. Il settore delle costruzioni segue da vicino poiché i progetti infrastrutturali incorporano soluzioni autoriparanti per mitigare la propagazione delle crepe e ridurre i costi di manutenzione del ciclo di vita. I settori automobilistico e aerospaziale adottano questi gel per migliorare la sicurezza e la longevità dei componenti, mentre le applicazioni elettriche ed elettroniche si espandono attraverso l’integrazione in sensori, circuiti e rivestimenti protettivi.

Principali Fattori di Crescita

- Aumento della Domanda di Cure Avanzate per Ferite e Medicina Rigenerativa

L’aumento della domanda di soluzioni avanzate per la cura delle ferite guida una forte adozione di gel autoriparanti rapidi, in particolare nella gestione delle ferite croniche, nel trattamento delle ustioni e nella guarigione postoperatoria. La loro capacità di fornire equilibrio di umidità, accelerare la rigenerazione dei tessuti e offrire protezione antimicrobica migliora i risultati clinici in ospedali e strutture ambulatoriali. L’aumento della prevalenza di ulcere associate al diabete e lesioni traumatiche rafforza l’espansione del mercato. I fornitori di assistenza sanitaria danno priorità ai gel con cinetiche di recupero rapide, reti polimeriche biocompatibili e potenziale di riduzione delle cicatrici, incoraggiando i produttori a investire in formulazioni di idrogel di nuova generazione per applicazioni terapeutiche di alto valore.

- Ad esempio, Covestro AG ha sviluppato una dispersione di poliuretano di grado medicale utilizzata in medicazioni idrogel per ferite che offre valori di resistenza alla trazione superiori a 25 megapascals e un allungamento alla rottura che raggiunge i 600 millimetri per millimetro, consentendo una maggiore flessibilità e recupero strutturale validato attraverso test biomeccanici.

- Espansione dell’Uso nella Robotica Morbida e nell’Elettronica Flessibile

L’integrazione crescente della robotica morbida e dei dispositivi elettronici flessibili accelera significativamente lo sviluppo del mercato. I gel a rapida auto-riparazione svolgono un ruolo cruciale nel migliorare la durata del sistema, consentendo la riparazione autonoma dei danni e migliorando la durata nei sensori, dispositivi indossabili e attuatori. Le industrie adottano questi materiali per mantenere la conduttività, l’elasticità e la continuità strutturale dopo una rottura meccanica. I progressi nei gel ionicamente reticolati, nelle reti polimeriche conduttive e nei meccanismi di guarigione reattivi all’energia aumentano la compatibilità con i sistemi elettronici di nuova generazione, supportando l’adozione commerciale nell’elettronica di consumo, nell’automazione industriale e nei dispositivi di ingegneria biomedica.

- Ad esempio, MacDermid Autotype Ltd. ha ingegnerizzato la sua tecnologia di film conduttivo Autotex® Soft Touch con una durezza superficiale di 1,5 newton nei test di durezza a matita e una resistenza alla flessione misurata che supera i 200.000 cicli di piegatura a un raggio di 5 millimetri, consentendo prestazioni affidabili nell’elettronica flessibile per interfacce utente validate attraverso valutazioni accelerate di fatica meccanica.

- Aumento dell’Innovazione dei Materiali e degli Investimenti in R&S

Gli investimenti in R&S accelerano lo sviluppo di gel auto-riparanti ad alte prestazioni con resistenza meccanica ottimizzata, stabilità ambientale e velocità di guarigione. Università, istituti di ricerca e aziende di materiali sviluppano chimiche di legame reversibili, agenti di guarigione microincapsulati e matrici polimeriche ibride per migliorare le prestazioni in condizioni impegnative. Queste innovazioni ampliano l’applicabilità nella sigillatura automobilistica, nei rivestimenti aerospaziali e nel rinforzo delle costruzioni. Man mano che i produttori danno priorità alla sintesi scalabile, agli ingredienti a bassa tossicità e alla produzione economica, il mercato beneficia di cicli di commercializzazione più rapidi e di una più ampia accettazione industriale delle piattaforme di materiali auto-riparanti.

Tendenze Chiave & Opportunità

1. Crescente Adozione di Materiali Gel a Base Bio e Sostenibili

Una tendenza principale riguarda il passaggio verso gel auto-riparanti a base bio ed eco-compatibili realizzati con polimeri naturali come chitosano, alginato, acido ialuronico e collagene. L’aumento dell’enfasi normativa sui materiali verdi e sugli obiettivi di sostenibilità rafforza questa transizione in ambito sanitario, imballaggi e beni di consumo. I gel derivati biologicamente riducono le preoccupazioni sulla tossicità, migliorano la biocompatibilità e migliorano la degradabilità senza compromettere le prestazioni di guarigione. Le aziende vedono forti opportunità di differenziare i prodotti attraverso formulazioni a etichetta pulita, sistemi riciclabili e proprietà biomimetiche ispirate da meccanismi naturali di auto-riparazione.

- Ad esempio, Akzo Nobel N.V. ha commercializzato la sua tecnologia di biopolimeri Eka® derivata da fonti di cellulosa rinnovabili, che dimostra un grado documentato di polimerizzazione di 1.100 e un peso molecolare di 180.000 grammi per mole, consentendo la formazione di una rete di idrogel stabile convalidata nei test di prestazione per applicazioni sostenibili di rivestimenti e adesivi.

2. Integrazione della Progettazione di Materiali Guidata dall’IA e Modellazione Predittiva

Un’opportunità crescente emerge dall’integrazione della modellazione molecolare guidata dall’IA, algoritmi di apprendimento automatico e strumenti di progettazione predittiva per accelerare la formulazione di gel auto-riparanti di nuova generazione. Le piattaforme computazionali aiutano a ottimizzare la densità di reticolazione, la cinetica di guarigione e le proprietà meccaniche, riducendo i costi sperimentali e i tempi di sviluppo. L’IA consente uno screening rapido delle combinazioni di polimeri, facilitando soluzioni su misura per dispositivi medici, robotica e applicazioni ingegneristiche ad alto stress. Questa tendenza migliora l’affidabilità del prodotto, supporta la personalizzazione e aumenta il throughput dell’innovazione attraverso le pipeline di R&D commerciali.

- Ad esempio, Huntsman International LLC ha implementato un flusso di lavoro di simulazione assistito dall’IA nei suoi programmi di R&D sui poliuretani che ha ridotto le iterazioni delle prove di formulazione da 180 test a 35 test e ha permesso la previsione dei valori del modulo di trazione entro un margine di deviazione inferiore a 5 megapascal, verificato attraverso il benchmarking meccanico controllato dei materiali prototipo.

3. Espansione nelle Applicazioni Industriali e Strutturali ad Alte Prestazioni

Il crescente interesse per i gel auto-riparanti strutturali nei settori automobilistico, aerospaziale e delle costruzioni crea nuove opportunità commerciali. I gel avanzati offrono alta resistenza, resistenza alla temperatura e capacità di guarigione ripetuta, consentendo l’uso in sigillanti, rivestimenti, assorbitori di vibrazioni e sistemi di riparazione delle crepe. Migliorare la compatibilità con compositi, leghe e calcestruzzo favorisce l’espansione del mercato in applicazioni pesanti. Poiché le industrie cercano materiali che estendano la vita utile, riducano i costi di manutenzione e migliorino la sicurezza, i gel auto-riparanti rapidi guadagnano importanza come parte delle strategie di materiali intelligenti di nuova generazione.

Sfide Chiave

1. Alti Costi di Produzione e Produzione su Larga Scala Limitata

Gli alti costi di sintesi e i complessi processi di produzione rimangono sfide principali per l’adozione diffusa. Molti gel auto-riparanti rapidi richiedono polimeri specializzati, additivi funzionali e metodi di fabbricazione a più fasi che aumentano il prezzo del materiale. La produzione su larga scala affronta anche problemi legati alla coerenza dei lotti, ai requisiti di purificazione e alla stabilità di conservazione a lungo termine. Questi vincoli ostacolano la commercializzazione in settori sensibili ai costi come beni di consumo e componenti automobilistici. Le aziende devono ottimizzare le scelte di materie prime, semplificare i flussi di lavoro di produzione e investire in chimiche scalabili per ridurre le spese.

2. Limitazioni delle Prestazioni in Condizioni Ambientali Estreme

Nonostante le forti capacità di guarigione, molti gel affrontano un degrado delle prestazioni in condizioni estreme di temperatura, umidità o stress meccanico. Tassi di guarigione ridotti, fragilità o perdita di adesione in ambienti difficili limitano l’adozione in aerospaziale, macchinari industriali e infrastrutture esterne. Garantire proprietà stabili come resistenza alla trazione, conduttività e cicli di guarigione ripetibili rimane tecnicamente impegnativo. I produttori devono affrontare problemi legati alla durabilità, resistenza ambientale e affidabilità a lungo termine per consentire un’integrazione più ampia nei sistemi ingegnerizzati ad alte prestazioni.

Analisi Regionale

Nord America

Il Nord America detiene una quota stimata del 34% del mercato dei gel autoriparanti rapidi, guidato da una ricerca biomedica avanzata, forti investimenti nella medicina rigenerativa e un’adozione precoce dei materiali intelligenti. La regione beneficia di una solida infrastruttura clinica e di un’elevata spesa per la cura delle ferite croniche, ustioni e terapie di riparazione dei tessuti. L’integrazione rapida dei gel autoriparanti nei sensori indossabili, nell’elettronica flessibile e nella robotica morbida rafforza la domanda da parte degli sviluppatori tecnologici. I programmi di innovazione finanziati dal governo e la collaborazione tra università e aziende biotecnologiche migliorano la commercializzazione. La crescita accelera man mano che i produttori espandono le formulazioni di gel biodegradabili, biocompatibili e ottimizzate per le prestazioni, su misura per applicazioni mediche e industriali.

Europa

L’Europa rappresenta circa il 28% del mercato, supportata da una forte enfasi normativa sulla biocompatibilità, sui materiali sostenibili e sull’innovazione dei dispositivi medici. La regione assiste a una crescente adozione di gel autoriparanti rapidi nei sistemi di somministrazione di farmaci, nelle applicazioni ortopediche e nella cura avanzata delle ferite. I principali istituti di ricerca e produttori chimici guidano le innovazioni nei sistemi polimerici reversibili e nei gel a base biologica. La domanda cresce nella robotica morbida e nei programmi di produzione intelligente allineati con gli obiettivi di Industria 4.0. Gli standard di qualità rigorosi migliorano lo sviluppo del prodotto, mentre le iniziative di R&S finanziate dal governo accelerano il trasferimento tecnologico per i settori industriale, sanitario e dei consumatori, rafforzando la posizione competitiva dell’Europa.

Asia-Pacifico

L’Asia-Pacifico detiene quasi il 30% del mercato e rappresenta la regione in più rapida crescita grazie all’aumento della spesa sanitaria, alla rapida industrializzazione e al forte sostegno governativo per l’innovazione dei materiali avanzati. Cina, Giappone e Corea del Sud guidano la ricerca in chimica dei polimeri, robotica morbida e gel bio-ingegnerizzati, consentendo una commercializzazione su larga scala. La crescente adozione nell’elettronica flessibile, nei prodotti per la gestione delle ferite e nei materiali di rinforzo per l’edilizia rafforza la domanda regionale. I vantaggi produttivi, gli ecosistemi di start-up in crescita e gli ambienti di finanziamento favorevoli supportano lo sviluppo accelerato del prodotto. L’aumento della prevalenza delle malattie croniche e la domanda di soluzioni rigenerative accessibili espandono ulteriormente l’impronta di mercato dell’APAC.

America Latina

L’America Latina cattura circa il 5% del mercato dei gel autoriparanti rapidi, con una crescita guidata dalla modernizzazione sanitaria in aumento, dall’espansione delle importazioni di dispositivi medici e dal miglioramento dell’adozione di terapie avanzate per la cura delle ferite. Brasile e Messico guidano il mercato regionale grazie alla loro infrastruttura clinica meglio sviluppata e ai percorsi normativi di supporto. La crescente consapevolezza dei trattamenti rigenerativi aumenta l’interesse per i gel autoriparanti per il recupero chirurgico, le ustioni e le lesioni traumatiche. Le applicazioni industriali crescono gradualmente man mano che i produttori esplorano i gel per rivestimenti, sigillanti e strati protettivi. La sensibilità ai costi, la capacità limitata di R&S e il trasferimento tecnologico più lento rimangono ostacoli a un’espansione più rapida.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 3% del mercato, supportata da miglioramenti graduali nell’infrastruttura sanitaria, dall’aumento del carico delle malattie croniche e dall’aumento degli investimenti governativi nell’innovazione medica. La domanda si concentra sulla cura delle ferite, sui gel di supporto ortopedico e sui trattamenti idratanti negli ospedali. Gli Emirati Arabi Uniti e l’Arabia Saudita guidano l’adozione attraverso partnership con aziende biotecnologiche globali e iniziative di modernizzazione. Le applicazioni industriali si espandono modestamente nell’edilizia e nei rivestimenti protettivi. Tuttavia, la capacità produttiva limitata, la maggiore dipendenza dalle importazioni e i quadri normativi incoerenti limitano la commercializzazione su larga scala, mantenendo la crescita moderata ma in costante avanzamento.

Segmentazioni di Mercato:

Per Tipo di Materiale:

Per Tecnologia:

- Polimeri Reversibili

- Materiali a Memoria di Forma

Per Utente Finale:

- Costruzioni

- Automobilistico

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato dei gel autoriparanti rapidi include attori come NEI Corporation, Michelin Group, Covestro AG, MacDermid Autotype Ltd., Akzo Nobel N.V., Huntsman International LLC, Evonik Industries Corporation, High Impact Technology, LLC, BASF SE e The Dow Chemical Company. Il mercato dei gel autoriparanti rapidi continua a evolversi mentre le aziende aumentano il loro focus sull’ingegneria avanzata dei materiali, le tecnologie di produzione scalabili e l’innovazione specifica per applicazione. I partecipanti all’industria investono pesantemente in miglioramenti della chimica dei polimeri, meccanismi di legame reversibili e strutture di gel ibridi per migliorare la resistenza meccanica, la velocità di guarigione e la stabilità a lungo termine. La collaborazione tra istituti di ricerca, sviluppatori di dispositivi medici e produttori di tecnologia accelera la traduzione delle scoperte di laboratorio in soluzioni commerciali. Le aziende si espandono anche in aree ad alta crescita come la medicina rigenerativa, la robotica morbida, l’elettronica flessibile e i rivestimenti protettivi industriali. L’enfasi crescente sulla sostenibilità, la biocompatibilità e le formulazioni a bassa tossicità rafforza le strategie di differenziazione mentre i prezzi competitivi, lo sviluppo della proprietà intellettuale e la conformità normativa modellano il posizionamento sul mercato.

Analisi dei Giocatori Chiave

- NEI Corporation

- Gruppo Michelin

- Covestro AG

- MacDermid Autotype Ltd.

- Akzo Nobel N.V.

- Huntsman International LLC

- Evonik Industries Corporation

- High Impact Technology, LLC

- BASF SE

- The Dow Chemical Company

Sviluppi Recenti

- A giugno 2025, la società biotecnologica australiana MicroBioGen e il gigante francese Lesaffre hanno firmato un accordo globale per utilizzare la tecnologia del lievito di MicroBioGen con l’esperienza di Lesaffre per migliorare soluzioni di panificazione, alimentari e biochimiche, combinando i ceppi di MicroBioGen con la potenza di R&D e produzione di Lesaffre per un’innovazione sostenibile.

- A dicembre 2024, Yeastup AG, un’azienda svizzera di tecnologia alimentare, ha raccolto fondi nella Serie A per costruire un grande impianto che converte il lievito esausto dei birrifici in proteine e fibre, utilizzando un ex sito caseario per processare oltre 20.000 tonnellate all’anno, aggiungendo valore ai sottoprodotti della birra per alimenti, nutraceutici e cosmetici.

- A ottobre 2023, DuPont e U.S. Steel hanno lanciato COASTALUME™, un prodotto di copertura e rivestimento metallico durevole e autoriparante che combina GALVALUME® di U.S. Steel con il film Tedlar® di DuPont™ per una resistenza superiore a sale, UV e corrosione, specificamente progettato per ambienti costieri difficili.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Materiale, Tecnologia, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà poiché la domanda di cure avanzate per le ferite e terapie rigenerative continua a crescere.

- I produttori svilupperanno gel con velocità di guarigione più rapide e forza meccanica migliorata per uso medico e industriale.

- L’adozione in robotica morbida ed elettronica flessibile accelererà poiché gli ingegneri cercano materiali durevoli e autoriparanti.

- Le formulazioni di gel a base biologica e biodegradabile guadagneranno trazione man mano che le priorità di sostenibilità si rafforzano a livello globale.

- Il design dei materiali guidato dall’IA supporterà cicli di innovazione più rapidi e prestazioni del gel personalizzate.

- L’integrazione in sensori indossabili e dispositivi sanitari intelligenti migliorerà l’adozione commerciale.

- Le applicazioni strutturali in automotive, aerospaziale e costruzioni creeranno nuove opportunità di crescita.

- Le aziende investiranno in sistemi di produzione scalabili per ridurre i costi e migliorare la coerenza dei materiali.

- Il supporto normativo per materiali gel biocompatibili e sicuri faciliterà approvazioni di mercato più rapide.

- Le partnership tra industria e istituzioni di ricerca si intensificheranno per accelerare la commercializzazione di gel ad alte prestazioni.