Panoramica del Mercato

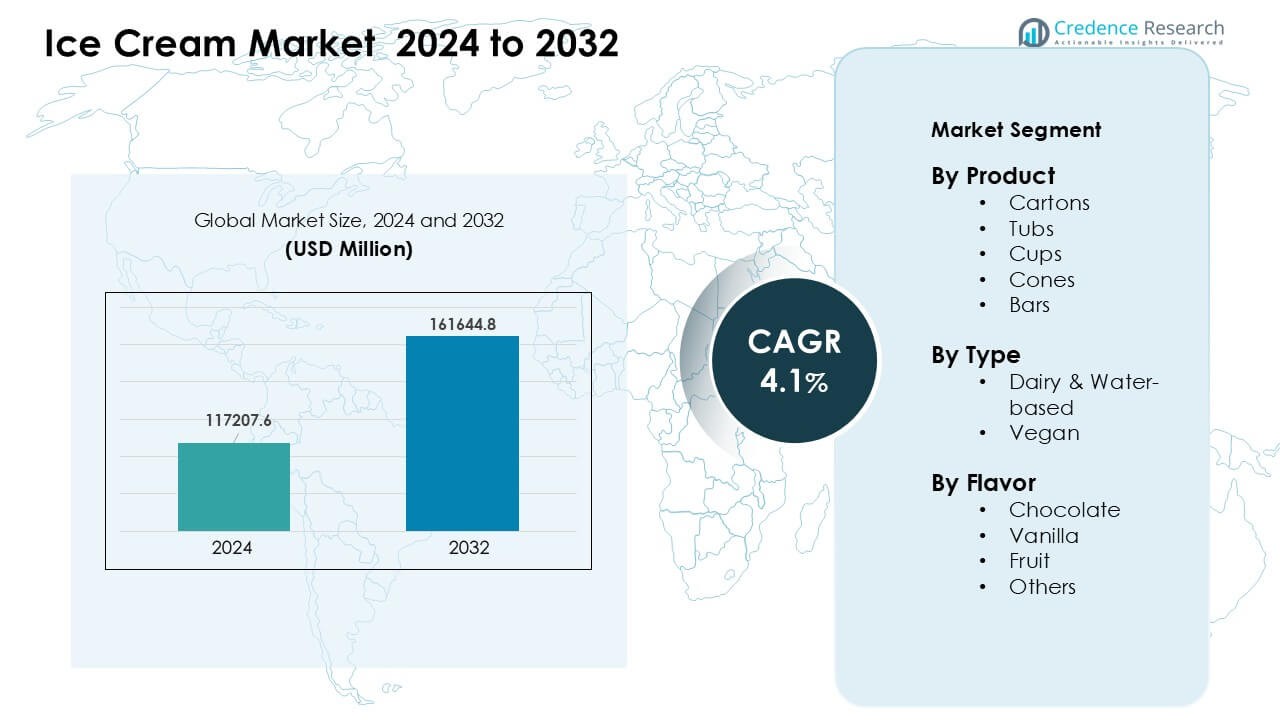

Il mercato del gelato è stato valutato a 117207,6 milioni di USD nel 2024 ed è previsto che raggiunga 161644,8 milioni di USD entro il 2032, crescendo a un CAGR del 4,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Gelato 2024 |

117207,6 Milioni di USD |

| Mercato del Gelato, CAGR |

4,1% |

| Dimensione del Mercato del Gelato 2032 |

161644,8 Milioni di USD |

I principali attori nel mercato del gelato includono Cold Stone Creamery, NadaMoo, Blue Bell Creameries, Danone S.A., Unilever PLC, Wells Enterprises, Nestlé SA, American Dairy Queen Corporation, Inspire Brands, Inc. (Baskin Robbins) e General Mills, Inc. Queste aziende hanno rafforzato la crescita della categoria attraverso ampi portafogli di gusti, espansione delle reti di franchising e continua innovazione in formati premium, a base vegetale e a basso contenuto di zucchero. Un forte marketing e un’ampia penetrazione al dettaglio hanno ulteriormente aumentato la visibilità del marchio nei mercati globali. Il Nord America è emerso come la regione leader nel 2024 con una quota del 34%, supportata da alti livelli di consumo, una forte infrastruttura di congelatori e una domanda costante sia per opzioni di gelato indulgenti che salutari.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del gelato è stato valutato a 6 milioni di USD nel 2024 ed è previsto che raggiunga 161644,8 milioni di USD entro il 2032, crescendo a un CAGR del 4,1%.

- La domanda è aumentata grazie a un maggiore interesse per i dolci indulgenti e i pacchetti monodose convenienti, con i cartoni che guidano il segmento dei prodotti con circa il 31% di quota.

- Le tendenze si sono spostate verso texture premium, basi vegane e ricette a ridotto contenuto di zucchero, supportate da una più ampia adozione nei caffè e lanci di gusti stagionali.

- La competizione si è intensificata poiché i leader hanno ampliato i franchising, i canali di consegna digitale e le innovazioni con etichette pulite, affrontando al contempo pressioni sui costi dovute alle fluttuazioni dei prezzi dei latticini.

- Il Nord America ha detenuto la maggiore quota regionale nel 2024 con il 34%, guidato da un alto consumo pro capite, mentre l’Asia-Pacifico è cresciuta più velocemente grazie alla crescente domanda urbana e all’espansione della catena del freddo.

Analisi della Segmentazione del Mercato:

Per Prodotto

I cartoni hanno guidato il segmento dei prodotti nel 2024 con circa il 31% di quota. Gli acquirenti hanno scelto i cartoni per la facilità di conservazione, la forte esposizione del marchio e le opzioni di dimensioni di confezione più ampie per le famiglie. Molti marchi hanno utilizzato cartone leggero e riciclabile, aumentando l’appeal tra i consumatori ecologicamente consapevoli. Vaschette e tazze sono cresciute rapidamente poiché la domanda di monodose è aumentata nelle aree urbane, mentre coni e barrette hanno guadagnato costante trazione nei formati snack veloci. La crescente penetrazione dei congelatori e i lanci di gusti più ampi hanno aiutato i cartoni a rimanere in vantaggio nelle catene di vendita al dettaglio e nelle impostazioni per uso familiare.

- Ad esempio, Unilever ha confermato che il suo marchio Carte D’Or ha spostato i cartoni di gelato nel Regno Unito verso cartone riciclabile, riducendo l’uso di plastica del 93% per confezione, mantenendo al contempo formati familiari basati su cartoni.

Per Tipo

I gelati a base di latticini e acqua hanno dominato il segmento dei tipi nel 2024 con una quota di quasi il 78%. Questi formati hanno mantenuto una forte presenza grazie all’ampia accettazione del gusto, ai prezzi più bassi e all’ampia distribuzione nei supermercati e nei punti di ristorazione. Molti produttori si sono concentrati su consistenze più cremose, ricette a ridotto contenuto di zucchero e un migliore approvvigionamento degli ingredienti, il che ha supportato vendite ripetute più elevate. Il gelato vegano si è espanso costantemente con l’aumento delle diete senza lattosio e a base vegetale, ma le opzioni a base di latticini e acqua sono rimaste in vantaggio grazie alla maggiore diffusione, al forte valore nostalgico e a un portafoglio di sapori più ampio.

- Ad esempio, Nestlé afferma che i suoi gelati a base di latticini rimangono fondamentali per il suo portafoglio surgelato, con marchi come Mövenpick che utilizzano formulazioni ad alto contenuto di grassi del latte per offrire una consistenza premium e una preferenza costante dei consumatori.

Per Gusto

Il cioccolato ha detenuto la quota di gusto più grande nel 2024 con circa il 34%. I consumatori hanno preferito il cioccolato per il suo gusto ricco, le ampie opzioni di mix-in e il forte appeal in tutte le fasce d’età. I marchi hanno introdotto varianti come il fondente, ripieno di brownie e mix a base di noci, che hanno rafforzato la leadership della categoria. La vaniglia ha mantenuto una domanda costante come base classica per frullati e dessert, mentre i gusti alla frutta sono aumentati grazie al gusto più leggero e alla domanda stagionale. L’ampia innovazione e i forti cicli promozionali hanno aiutato il cioccolato a mantenere il suo primato sia nei pacchetti da asporto che nei formati impulsivi.

Principali Fattori di Crescita

Aumento della Domanda di Dessert Comodi e Indulgenti

La domanda di dessert surgelati pronti da mangiare è aumentata poiché stili di vita frenetici hanno spinto gli acquirenti verso opzioni di dolci veloci e soddisfacenti. I produttori di gelato hanno sfruttato questo cambiamento per lanciare coppette monoporzione, barrette da asporto e piccoli contenitori che soddisfano le voglie rapide. I moderni congelatori nei punti vendita al dettaglio hanno reso più facile l’acquisto d’impulso, mentre reti di consegna più ampie hanno aiutato gli acquirenti ad accedere a più gusti online. Molti marchi hanno aggiunto consistenze più ricche e inclusioni creative per attrarre i giovani consumatori. Questo focus sulla comodità e sull’indulgenza ha incoraggiato gli acquisti ripetuti e ha supportato una crescita costante nei canali al dettaglio e di ristorazione.

- Ad esempio, General Mills afferma che le sue mini coppette Häagen-Dazs sono offerte in porzioni da 100 ml, mirate al controllo delle porzioni preservando la consistenza premium per il consumo d’impulso e a casa.

Forte Innovazione nei Gusti e nei Formati

I produttori hanno introdotto mix di sapori audaci, scelte stagionali e consistenze premium per attrarre un pubblico più ampio. Le ricette a base di cioccolato e noci hanno guadagnato una forte trazione, mentre i mix a base di frutta hanno attratto i consumatori attenti alla salute. Molti marchi hanno utilizzato lanci in edizione limitata per aumentare la visibilità sugli scaffali e creare urgenza. Emulsionanti e stabilizzatori migliori hanno migliorato la sensazione in bocca e ridotto il tempo di scioglimento, migliorando l’esperienza complessiva. Questo continuo impulso alla novità ha aumentato la fedeltà al marchio, ampliato i tassi di prova dei consumatori e rafforzato lo slancio della categoria sia nei prodotti d’impulso che da asporto.

- Ad esempio, Mars, Incorporated riferisce che le sue Barrette Gelato Snickers combinano strati di caramello, arachidi e cioccolato, con barrette singole che pesano tipicamente circa 50 grammi, supportando formati di snack indulgenti con un forte riconoscimento del marchio.

Espansione dell’Adozione di Opzioni di Gelato Allineate alla Salute

Sempre più acquirenti hanno cercato opzioni senza lattosio, a basso contenuto di grassi, ad alto contenuto proteico e con zuccheri ridotti, spingendo i produttori a riprogettare le ricette classiche. I marchi hanno utilizzato ingredienti a base vegetale, dolcificanti naturali e formule con etichette pulite per soddisfare le crescenti esigenze di benessere. I produttori hanno anche evidenziato opzioni prive di allergeni per raggiungere gruppi di consumatori sensibili. La crescente consapevolezza degli spuntini equilibrati ha incoraggiato le famiglie a includere formati di gelato più leggeri nei dolci settimanali. Questi cambiamenti hanno permesso ai produttori di rivolgersi a nuovi segmenti di clienti preservando l’indulgenza, supportando l’espansione del mercato più ampia nelle regioni con una forte spesa orientata alla salute.

Tendenza e Opportunità Chiave

Crescita delle Linee di Gelato a Base Vegetale e Vegano

Il gelato vegano ha avanzato poiché più consumatori hanno esplorato alternative ai latticini e diete flessibili. I produttori hanno aggiunto basi di avena, mandorla e cocco per abbinare le consistenze cremose senza lattosio. Questi formati hanno guadagnato appeal tra gli acquirenti in cerca di prodotti etici, con etichetta pulita e senza animali. L’adozione più ampia di frappè e dessert vegani nei caffè e nei servizi rapidi ha aumentato la visibilità. Questa tendenza ha creato opportunità per i marchi di differenziarsi attraverso miscele di sapori uniche, lanci limitati a base vegetale e prezzi premium supportati da ingredienti naturali. Ha anche aperto percorsi per partnership con catene di vendita al dettaglio orientate alla salute.

- Ad esempio, Häagen-Dazs ha lanciato gelato vegano a base di cocco negli Stati Uniti: Vero. Häagen-Dazs ha lanciato una linea di quattro gusti senza latticini negli Stati Uniti nel 2017, incluso il Caramello al Cocco. Questi prodotti utilizzano principalmente ingredienti come crema di cocco o burro di arachidi per ottenere una consistenza cremosa.

Crescente Influenza della Premiumizzazione e dell’Artigianato

Molti acquirenti hanno optato per il gelato premium a causa della maggiore profondità di sapore e delle consistenze più ricche. I produttori di piccoli lotti hanno utilizzato ingredienti naturali, processi di lenta mantecazione e inclusioni creative per elevare l’appeal sensoriale. I marchi premium hanno ampliato la loro portata attraverso negozi boutique e posizionamenti curati nei congelatori del retail moderno. Questo cambiamento ha incoraggiato i produttori globali a lanciare linee di lusso con sapori esotici e mix-in stratificati. Ha anche creato opportunità per scatole di gelato in abbonamento e rilasci artigianali stagionali, attirando acquirenti di alto valore nei mercati urbani.

Crescita degli Ordini Digitali, Consegna e Personalizzazione

Le piattaforme di consegna online hanno reso popolare l’acquisto di gelato serale e d’impulso. Molti marchi hanno introdotto imballaggi isolanti per supportare la consegna a lunga distanza senza perdita di qualità. I menu digitali hanno aiutato gli acquirenti a personalizzare le miscele di sapori, scegliere i condimenti ed esplorare edizioni limitate adattate ai gusti locali. I dati dagli ordini online hanno permesso ai produttori di pianificare lanci mirati e test di mercato rapidi. Questa spinta digitale ha creato nuove opportunità per marchi diretti al consumatore, modelli di abbonamento e motori di raccomandazione di sapori basati su AI che hanno migliorato il coinvolgimento dei clienti.

- Ad esempio, Cold Stone Creamery riporta che il suo sistema di ordinazione digitale consente ai clienti di personalizzare il gelato con oltre 30 mix-in per ordine, supportando dessert personalizzati attraverso canali di consegna e ritiro.

Sfida Chiave

Aumento della Pressione da Preoccupazioni per la Salute e la Riduzione dello Zucchero

Molti acquirenti monitoravano attentamente i livelli di zucchero, il che ha spinto i produttori a bilanciare il gusto con profili nutrizionali più sani. Riformulare i prodotti mantenendo la consistenza cremosa e la forza del sapore si è rivelato difficile. Le miscele più leggere rischiavano di avere una qualità inferiore al palato, influenzando gli acquisti ripetuti. Regole di etichettatura rigorose hanno anche aumentato l’attenzione sugli edulcoranti artificiali e sugli stabilizzanti. Questa pressione ha costretto i marchi a investire pesantemente in R&S per creare ricette migliori a basso contenuto di zucchero e con etichette pulite. Soddisfare le esigenze di benessere senza ridurre l’indulgenza rimane una grande sfida per i produttori mainstream.

Volatilità dei Prezzi dei Latticini e Interruzioni della Catena di Fornitura

I produttori hanno affrontato costi crescenti per latte, panna e altri ingredienti chiave a causa delle fluttuazioni dell’offerta e dei cambiamenti nel commercio globale. Anche le spese energetiche e della catena del freddo hanno aumentato i budget di produzione. I piccoli marchi hanno lottato con l’assorbimento dei costi, il che ha influenzato la stabilità dei prezzi sugli scaffali al dettaglio. I ritardi nei trasporti hanno creato rischi di deterioramento, soprattutto per le spedizioni a lunga distanza. Queste pressioni hanno richiesto alle aziende di migliorare le previsioni, diversificare i fornitori e ampliare le opzioni a base vegetale per ridurre l’esposizione. Gestire le oscillazioni dei costi proteggendo i margini rimane una sfida critica per l’industria.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato del gelato nel 2024 con una quota di circa il 34%. La forte domanda è derivata dall’alto consumo pro capite, dall’ampia copertura dei congelatori e dai lanci costanti di sapori premium e indulgenti. I marchi si sono concentrati su formati a basso contenuto di zucchero, ad alto contenuto proteico e senza lattosio per allinearsi con la crescente consapevolezza della salute. Le catene di vendita al dettaglio hanno ampliato i corridoi dei congelatori, mentre i punti di ristoro hanno aumentato le vendite attraverso frappè, sundae e dolci novità. La presenza di grandi produttori e forti cicli promozionali ha supportato la crescita della categoria sia negli Stati Uniti che in Canada.

Europa

L’Europa ha detenuto circa il 29% della quota nel 2024, supportata da una forte preferenza per il gelato artigianale e premium. Molti paesi hanno mostrato un alto consumo nella stagione estiva, che ha aumentato le vendite di sapori fruttati e speciali. I produttori hanno enfatizzato ingredienti naturali e ricette con etichette pulite, allineandosi con i rigorosi standard alimentari regionali. I rivenditori hanno ampliato le offerte di marchi privati, mentre i caffè hanno rafforzato la domanda attraverso gelato artigianale e lanci in edizione limitata. Una maggiore attività turistica e una forte cultura del caffè hanno aiutato l’Europa a mantenere la sua posizione stabile nel mercato globale.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato quasi il 28% della quota nel 2024 ed è cresciuta rapidamente grazie all’aumento del reddito disponibile e all’espansione delle reti della catena del freddo. I giovani consumatori hanno guidato alti tassi di prova per nuovi sapori, mix-in e texture ispirate alla Corea e al Giappone. I negozi di convenienza hanno aumentato gli acquisti d’impulso, mentre i canali di e-commerce hanno aumentato l’accesso a marchi premium e importati. La domanda di gelati a base di frutta e più leggeri è aumentata con il crescente interesse per la salute. L’espansione dell’urbanizzazione e una maggiore penetrazione dei congelatori hanno aiutato la regione a diventare uno dei mercati in più rapida crescita.

America Latina

L’America Latina ha catturato circa il 5% della quota nel 2024, supportata da climi più caldi e una forte cultura della vendita ambulante. L’accessibilità economica ha modellato i modelli di acquisto, che hanno aumentato le vendite di coppette, coni e barrette d’impulso. I produttori hanno introdotto sapori tropicali come mango, cocco e guava per adattarsi ai gusti locali. La crescita del retail moderno ha aiutato ad espandere le posizioni dei congelatori, mentre le piattaforme di consegna digitale hanno aumentato l’accesso a linee premium nelle grandi città. Nonostante le fluttuazioni economiche, il crescente consumo giovanile e l’espansione dei caffè hanno supportato una performance di mercato stabile.

Medio Oriente & Africa

La regione del Medio Oriente e Africa ha detenuto quasi il 4% della quota nel 2024, trainata dal clima caldo e dalla crescente domanda di gelati indulgenti. I centri urbani hanno mostrato un interesse crescente per gelati premium, gourmet e con mix. I marchi internazionali hanno ampliato i formati dei caffè, mentre i produttori locali hanno aggiunto sapori regionali come pistacchio, zafferano e dattero. La modernizzazione del retail ha migliorato la disponibilità di congelatori e il turismo ha aumentato il consumo nei principali hub. Sebbene la sensibilità ai prezzi sia rimasta una sfida, l’aumento della popolazione e il miglioramento della logistica della catena del freddo hanno sostenuto una crescita graduale del mercato.

Segmentazioni di Mercato:

Per Prodotto

- Cartoni

- Vaschette

- Tazze

- Coni

- Barrette

Per Tipo

- A base di latte & acqua

- Vegano

Per Gusto

- Cioccolato

- Vaniglia

- Frutta

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato del gelato presenta una forte competizione guidata da marchi importanti come Cold Stone Creamery, NadaMoo, Blue Bell Creameries, Danone S.A., Unilever PLC, Wells Enterprises, Nestlé SA, American Dairy Queen Corporation, Inspire Brands, Inc. (Baskin Robbins) e General Mills, Inc. Queste aziende hanno ampliato la loro portata attraverso ampie reti di vendita al dettaglio, modelli di franchising e un forte coinvolgimento digitale. I produttori si sono concentrati su texture premium, etichette più pulite e mix di sapori diversi per distinguersi nei congelatori affollati. Molti marchi hanno investito in linee a base vegetale, confezioni a porzione controllata e formule a ridotto contenuto di zucchero per adattarsi alle abitudini dei consumatori in evoluzione. Partnership strategiche con caffè, piattaforme di e-commerce e catene di servizi alimentari hanno rafforzato la visibilità, mentre la continua R&D ha migliorato la sensazione in bocca, la resistenza allo scioglimento e la qualità degli ingredienti. La crescente domanda di formati sia indulgenti che orientati alla salute ha incoraggiato i marchi a diversificare i portafogli e migliorare l’innovazione dei prodotti, sostenendo la forza competitiva a lungo termine nei mercati globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Cold Stone Creamery

- NadaMoo

- Blue Bell Creameries

- Danone S.A.

- Unilever PLC

- Wells Enterprises

- Nestlé SA

- American Dairy Queen Corporation

- Inspire Brands, Inc. (Baskin Robbins)

- General Mills, Inc.

Sviluppi Recenti

- A novembre 2025, American Dairy Queen Corporation: Ha lanciato la Collezione di Dolci Festivi 2025, presentando il nuovo Peppermint Bark Blizzard Treat e Holiday Nog Shake, oltre al ritorno del Frosted Sugar Cookie Blizzard, come offerte di gelato festivo a tempo limitato in tutte le sedi DQ.

- A settembre 2025, Nestlé SA: Ha lanciato il Gelato KitKat Matcha in Asia, debuttando prima in Thailandia. Il prodotto utilizza autentico matcha di Shizuoka e celebra i 90 anni di KitKat, puntando alla crescente domanda di matcha nella regione.

- A gennaio 2025, General Mills, Inc.: Ha ampliato il portafoglio Häagen-Dazs con una nuova gamma di Coni di Waffle Belgi, abbinando coni di waffle croccanti con gelato premium e salsa di caramello, fudge o lampone nella punta del cono per soddisfare la crescente domanda di formati di coni snackabili.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Tipo, Gusto e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le linee di gelato premium e artigianale si espanderanno poiché gli acquirenti cercano texture più ricche.

- Le opzioni vegane e senza lattosio cresceranno man mano che le diete a base vegetale guadagnano maggiore accettazione.

- Le ricette a ridotto contenuto di zucchero e ad alto contenuto proteico avanzeranno per soddisfare la domanda orientata alla salute.

- I formati monoporzione e da asporto aumenteranno poiché la convenienza rimane una priorità.

- Le piattaforme di ordinazione digitale e consegna aumenteranno gli acquisti d’impulso e serali.

- I gusti stagionali e in edizione limitata aumenteranno per stimolare il trial e l’engagement del marchio.

- Gli aggiornamenti della catena del freddo nei mercati emergenti supporteranno una distribuzione più ampia dei prodotti.

- Gli sforzi di sostenibilità cresceranno attraverso imballaggi riciclabili e approvvigionamento di ingredienti più puliti.

- Le catene di dessert in franchising espanderanno la loro presenza globale con nuovi formati.

- La personalizzazione basata sui dati modellerà lo sviluppo dei gusti e i lanci di prodotti mirati.