Panoramica del Mercato:

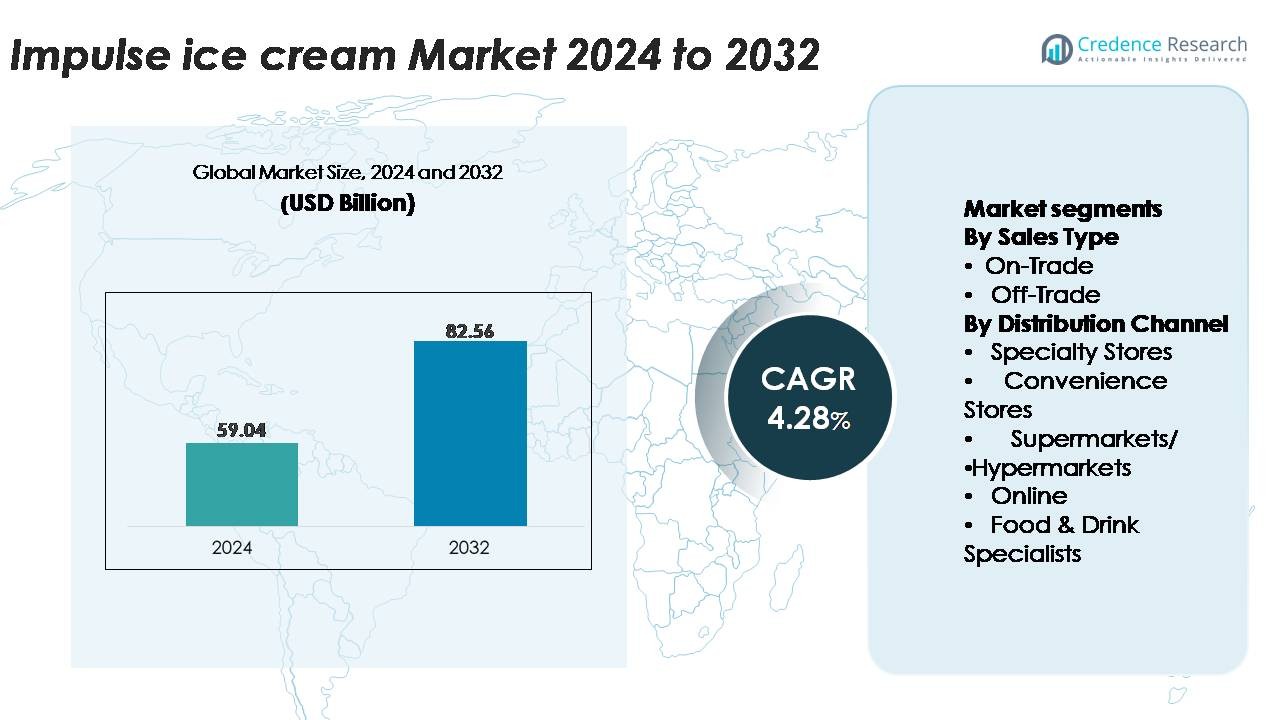

Il mercato globale del gelato da impulso è stato valutato a 59,04 miliardi di USD nel 2024 e si prevede che raggiungerà 82,56 miliardi di USD entro il 2032, espandendosi a un CAGR del 4,28% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Gelato da Impulso 2024 |

59,04 miliardi di USD |

| Mercato del Gelato da Impulso, CAGR |

4,28% |

| Dimensione del Mercato del Gelato da Impulso 2032 |

82,56 miliardi di USD |

Il mercato del gelato da impulso è modellato da una forte combinazione di leader globali e regionali, tra cui Vadilal Industries Limited, Baskin-Robbins, Nestlé S.A., Pure Ice Cream Co LLC, International Dairy Queen, Turkey Hill Dairy, IFFCO, Direct Wholesale Foods, General Mills e Unilever Group. Queste aziende competono attraverso l’innovazione dei sapori, linee di prodotti premium e strategie di posizionamento estensivo dei congelatori negli ambienti di vendita al dettaglio. L’Asia-Pacifico guida il mercato con una quota di circa il 34%, trainata dalla rapida urbanizzazione, dall’aumento del reddito disponibile e dall’espansione delle moderne catene di vendita al dettaglio. Nord America ed Europa seguono come regioni chiave, supportate da un’elevata affinità dei consumatori per le novità premium monoporzione e da una robusta infrastruttura della catena del freddo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato del gelato da impulso ha raggiunto i 59,04 miliardi di USD nel 2024 e si prevede che raggiungerà gli 82,56 miliardi di USD entro il 2032, espandendosi a un CAGR del 4,28% nel periodo di previsione.

- L’espansione della categoria è guidata dalla crescente urbanizzazione, dall’aumento degli snack in movimento e dalla forte domanda di formati monoporzione, con il segmento off-trade che detiene la quota dominante grazie all’ampia collocazione di congelatori nei supermercati, ipermercati e negozi di convenienza.

- La premiumizzazione, l’innovazione dei sapori e l’aumento dell’adozione delle piattaforme di commercio digitale modellano le tendenze chiave del mercato mentre i marchi introducono varianti artigianali, a base vegetale e a basso contenuto di zucchero supportate da reti di consegna quick-commerce.

- La competizione si intensifica poiché i principali attori come Unilever Group, Nestlé S.A., Baskin-Robbins, General Mills e Vadilal Industries si concentrano sulla diversificazione dei prodotti e sull’ottimizzazione della distribuzione, mentre le pressioni sui costi legate alla manutenzione della catena del freddo agiscono come un vincolo chiave.

- L’Asia-Pacifico guida con una quota del ~34%, seguita dal Nord America (~32%) e dall’Europa (~28%), supportata da una forte penetrazione al dettaglio, mentre l’America Latina (~4%) e il Medio Oriente & Africa (~2%) mostrano un potenziale di crescita costante.

Analisi della Segmentazione di Mercato:

Per Tipo di Vendita

La segmentazione per tipo di vendita è guidata dal canale Off-Trade, che detiene la quota dominante grazie alla sua ampia presenza nei supermercati, ipermercati e negozi di convenienza che offrono un’immediata accessibilità ai prodotti di gelato da impulso. Le vendite off-trade guadagnano forte trazione grazie a posizionamenti di congelatori ad alta visibilità, assortimenti multi-brand e frequenti prezzi promozionali che stimolano il comportamento di acquisto spontaneo. Questi punti vendita beneficiano anche di una forte coerenza della catena di approvvigionamento e di un’ampia penetrazione geografica, garantendo la disponibilità del prodotto sia nelle regioni urbane che semi-urbane. Al contrario, il segmento On-Trade, inclusi caffè, ristoranti, cinema, luoghi di intrattenimento e punti vendita per il tempo libero, continua ad espandersi grazie al crescente consumo di dessert surgelati durante le attività sociali e le esperienze fuori casa.

- Ad esempio, Unilever, uno dei maggiori fornitori di gelato da impulso al mondo, gestisce più di 3 milioni di congelatori con marchio a livello globale, consentendo una profonda penetrazione nel commercio moderno e nel retail di piccole dimensioni.

Per Canale di Distribuzione

Tra i canali di distribuzione, Supermercati/Ipermercati dominano il mercato, trainati da ampi assortimenti, sezioni di congelatori con marchio e disponibilità costante del prodotto che rafforzano la visibilità della categoria. La loro capacità di supportare lanci nazionali, gestire promozioni basate sul volume e fornire un alto afflusso di acquirenti li rende centrali per le vendite di gelato da impulso. I Negozi di Convenienza seguono da vicino, beneficiando del loro modello basato sulla prossimità e dell’attrattiva on-the-go, particolarmente tra i consumatori urbani. Negozi Specializzati e Specialisti di Cibo & Bevande contribuiscono alla premiumizzazione offrendo varietà artigianali e gourmet, mentre il canale Online sta emergendo rapidamente come area di opportunità grazie all’ascesa delle piattaforme di quick-commerce e al miglioramento della consegna a domicilio abilitata dalla catena del freddo.

- Ad esempio, Walmart gestisce più di 4.600 negozi negli Stati Uniti, ciascuno dotato di più corsie dedicate ai congelatori che aumentano significativamente il turnover dei dessert surgelati da impulso.

Principali Fattori di Crescita:

Aumento del Consumo On-the-Go e Accelerazione dello Stile di Vita Urbano

La rapida urbanizzazione, le ore di lavoro più lunghe e la crescente mobilità hanno significativamente aumentato la domanda di prodotti indulgenti, pronti da mangiare e convenienti. Il gelato d’impulso beneficia direttamente di questo cambiamento, poiché i consumatori si orientano verso spuntini veloci durante i viaggi, lo shopping, il tempo libero o le uscite sociali. Gli stili di vita frenetici aumentano l’attrattiva dei formati monoporzione e portatili come bastoncini, coppette, coni e barrette che non richiedono preparazione. L’espansione di negozi di convenienza, stazioni di servizio, punti vendita di transito e distributori automatici rafforza questo comportamento posizionando i gelati d’impulso a portata di mano. I picchi stagionali di temperatura nelle aree urbane, combinati con l’aumento del flusso di persone nei luoghi di intrattenimento all’aperto, contribuiscono ulteriormente a modelli di acquisto spontanei. I produttori mirano sempre più ai consumatori urbani attraverso app di consegna rapida, frigoriferi brandizzati e posizionamenti di micro-congelatori in zone ad alto traffico. Collettivamente, questi elementi posizionano il gelato d’impulso come un rinfresco indulgente preferito per il consumatore moderno e con poco tempo.

- Ad esempio, Nestlé ha una presenza significativa nei distributori automatici, ma la sua rete è principalmente focalizzata su bevande calde e fredde (come caffè e tè) e ha coinvolto partnership strategiche e acquisizioni nel corso degli anni.

Innovazione di Prodotto in Sapori, Formati ed Esperienza Sensoriale

L’innovazione continua nei sapori, nelle consistenze e nei formati dei prodotti rimane un catalizzatore primario della domanda nella categoria del gelato d’impulso. I marchi introducono attivamente sapori gourmet, ingredienti esotici, dessert stratificati, inclusioni come noci o gocce di cioccolato e consistenze specializzate come mochi, miscele in stile gelato e creme aerate per elevare l’attrattiva sensoriale. L’innovazione si estende anche alle dimensioni delle porzioni, ai formati portatili e alle forme originali progettate per catturare l’attenzione e stimolare l’acquisto d’impulso. Le varianti orientate alla salute come opzioni a basso contenuto calorico, ad alto contenuto proteico, vegane, senza lattosio e a ridotto contenuto di zucchero ampliano il raggio d’azione dei consumatori e generano nuova domanda da parte di demografie attente alla salute. Miglioramenti nel packaging, inclusi involucri isolanti, materiali sostenibili e design vivaci, aumentano la visibilità sugli scaffali e migliorano la convenienza. Lanci stagionali in edizione limitata e collaborazioni con marchi creano entusiasmo e prove ripetute. Tale innovazione costante mantiene la categoria dinamica e rafforza la crescita allineando i prodotti con le preferenze dei consumatori in evoluzione.

- Ad esempio, lo stabilimento di gelati di Gloucester di Unilever, uno dei suoi più grandi siti di produzione globale, produce oltre 1,5 milioni di gelati su stecco al giorno, consentendo un rapido lancio di nuovi formati e lanci stagionali attraverso i canali di impulso.

Rafforzamento dell’Infrastruttura di Vendita al Dettaglio e Espansione della Catena del Freddo

La modernizzazione della logistica della catena del freddo e l’espansione dell’infrastruttura di vendita al dettaglio organizzata guidano significativamente la crescita del mercato migliorando la disponibilità e la freschezza dei prodotti. Le grandi catene di supermercati, ipermercati e reti di negozi di convenienza dedicano sempre più spazio nei congelatori ai gelati di impulso di marca, migliorando la visibilità e mantenendo temperature di conservazione ideali. Le tecnologie avanzate dei congelatori con compressori a risparmio energetico e sistemi di stabilizzazione della temperatura riducono lo spreco di prodotti e consentono una distribuzione affidabile anche nei climi più caldi. La crescita delle capacità di consegna a freddo dell’ultimo miglio attraverso piattaforme di e-commerce e quick-commerce garantisce che i gelati di impulso raggiungano rapidamente i consumatori senza compromettere la qualità. I produttori investono in trasporti refrigerati avanzati e hub di distribuzione posizionati strategicamente per mantenere l’integrità del prodotto su lunghe distanze. Questa infrastruttura rafforzata supporta una penetrazione geografica più ampia, consentendo ai marchi di servire efficacemente le zone suburbane, semi-urbane e turistiche ad alta domanda. L’ecosistema della catena del freddo migliorato aumenta direttamente la coerenza delle vendite e amplia la copertura del mercato per i prodotti di gelato di impulso.

Tendenze e Opportunità Chiave:

Premiumizzazione e Guadagni di Consumo Esperienziale

La premiumizzazione sta rimodellando il segmento dei gelati di impulso poiché i consumatori cercano sempre più indulgenza elevata, artigianato artigianale e ingredienti di qualità gourmet. I marchi rispondono introducendo formulazioni più ricche, mix-in indulgenti, strati ricoperti, cioccolati di origine unica e profili di sapore ispirati agli chef che offrono un’esperienza di trattamento più lussuosa. Barrette premium, stecchi di gelato e offerte a base di mochi soddisfano i consumatori che associano il gelato all’auto-ricompensa e al piacere sensoriale. Le tendenze di consumo esperienziale, inclusi lanci in edizione limitata, formati visivamente attraenti e narrazioni sugli ingredienti, creano differenziazione e stimolano una maggiore disponibilità a pagare. I gelati premium allineati alla salute con ingredienti naturali o benefici funzionali offrono ulteriori opportunità. Man mano che i consumatori passano dalle opzioni standard a trattamenti più sofisticati, la premiumizzazione diventa un forte potenziale di crescita per aumentare i margini e il valore del marchio nella categoria dei gelati di impulso.

- Ad esempio, lo stabilimento di produzione Häagen-Dazs di proprietà di General Mills a Tilloy-lès-Mofflaines (vicino ad Arras), in Francia, produce oltre 75 milioni di litri di gelato premium all’anno, consentendo il lancio su larga scala di formulazioni artigianali ad alto contenuto di grassi, centrali per le gamme premium di impulso”.

Crescita Rapida del Commercio Digitale, Consegna a Domicilio e Micro-Evasione

Le piattaforme di e-commerce e consegna rapida rappresentano una delle opportunità emergenti più importanti per il gelato d’impulso. La crescita dei servizi di consegna in 10–30 minuti, dei centri di evasione di dessert surgelati e delle raccomandazioni personalizzate basate su app consente ai marchi di raggiungere i consumatori oltre i tradizionali punti di contatto al dettaglio. Le piattaforme digitali permettono promozioni mirate, gusti esclusivi disponibili solo online e offerte combinate che migliorano la comodità per il consumo di dolci a casa. L’integrazione di imballaggi isolanti e scatole di consegna a temperatura controllata garantisce l’integrità del prodotto, superando le limitazioni passate per le consegne di surgelati. Questo canale supporta anche modelli basati su abbonamento, permettendo ai consumatori di ricevere pacchetti curati di snack indulgenti monoporzione. Con l’aumento dell’adozione digitale tra le fasce demografiche più giovani, il commercio online diventa una via strategica per l’espansione della domanda, consentendo ai marchi di coinvolgere i clienti attraverso marketing digitale dinamico, promozioni con influencer e attivatori di acquisto in tempo reale.

- Ad esempio, il team Ice-Cream Now (ICNOW) di Unilever opera in oltre 40 paesi e la sua piattaforma cloud “eB2B” ora serve oltre 500.000 rivenditori e 6.000 rappresentanti di vendita in cinque mercati emergenti, consentendo ordini e evasione in tempo reale dell’inventario di dessert surgelati.

Principali Sfide:

Alta Sensibilità alla Temperatura, Integrità dello Stoccaggio e Costi della Catena di Fornitura

Il gelato d’impulso si basa fortemente sul controllo rigoroso della temperatura durante la produzione, il trasporto, lo stoccaggio e l’esposizione al dettaglio. Qualsiasi deviazione dalle condizioni di congelamento ideali può degradare la consistenza, creare cristalli di ghiaccio o compromettere la qualità complessiva. Mantenere operazioni affidabili della catena del freddo, in particolare in regioni con alte temperature o infrastrutture di refrigerazione limitate, aumenta i costi operativi sia per i produttori che per i rivenditori. Congelatori ad alta intensità energetica, flotte di trasporto refrigerato e imballaggi specializzati aumentano la struttura dei costi della categoria. Nell’ambiente al dettaglio, aperture frequenti delle porte, manutenzione inadeguata dei congelatori o fluttuazioni di corrente possono portare al deterioramento del prodotto. Queste sfide mettono pressione sui margini e limitano l’espansione in regioni sottosviluppate o con climi caldi dove le incoerenze della catena del freddo sono prevalenti.

Crescente Concorrenza da Alternative di Snack più Sani

Pur rimanendo un’opzione indulgente popolare, il gelato d’impulso compete sempre più con un portafoglio crescente di snack più sani come yogurt congelati, barrette proteiche, dessert vegani, snack a base di frutta e bevande a basso contenuto di zucchero. I consumatori che danno priorità al benessere, al controllo delle calorie o alla nutrizione funzionale possono allontanarsi dalle varianti tradizionali di gelato indulgente, specialmente nei mercati con alta consapevolezza dell’obesità o del diabete. Le pressioni normative relative al contenuto di zucchero, ai requisiti di etichettatura e alla pubblicità per bambini intensificano ulteriormente la sfida. I marchi devono investire in riformulazione, ingredienti naturali e alternative orientate alla salute per mantenere la rilevanza nei segmenti attenti alla salute. Questo panorama competitivo richiede innovazione continua per bilanciare l’indulgenza con le aspettative di benessere, differenziando il gelato d’impulso da altre categorie emergenti di snack.

Analisi Regionale:

Nord America

Il Nord America detiene circa il 32% del mercato del gelato da impulso, guidato da una forte preferenza dei consumatori per i prodotti di indulgence premium, dalla disponibilità diffusa nei supermercati e nei negozi di convenienza e dall’alta penetrazione di formati monoporzione innovativi. La regione beneficia di un’infrastruttura avanzata della catena del freddo che garantisce una qualità del prodotto costante negli ambienti di vendita al dettaglio. La domanda stagionale raggiunge il picco durante i mesi estivi, supportata da ampie campagne promozionali e partnership con i marchi. La presenza di produttori di gelato affermati e l’innovazione continua nei sapori, nelle consistenze e nelle formulazioni orientate alla salute rafforzano ulteriormente la leadership del Nord America nella categoria.

Europa

L’Europa rappresenta circa il 28% del mercato globale, supportata da un forte consumo di formati di gelato artigianale, ricco di latticini e innovativi in tutta l’Europa occidentale e settentrionale. L’alta domanda di gelato premium, opzioni a basso contenuto di zucchero e ingredienti con etichetta pulita guida l’innovazione nella regione. Paesi come Italia, Germania, Francia e Regno Unito mostrano una forte infrastruttura di vendita al dettaglio, consentendo vendite costanti fuori casa. La cultura matura dei dessert congelati in Europa, combinata con il crescente turismo estivo e l’aumento degli acquisti d’impulso nei punti di transito urbani, continua a sostenere l’espansione del mercato. Le tendenze di packaging orientate alla sostenibilità influenzano ulteriormente lo sviluppo del prodotto nei mercati chiave.

Asia-Pacifico

L’Asia-Pacifico guida il mercato globale con una quota di circa il 34%, supportata dalla rapida urbanizzazione, dall’aumento dei redditi disponibili e da una forte demografia giovanile che guida il comportamento di snack d’impulso. L’espansione delle infrastrutture di vendita al dettaglio moderne, la crescita delle catene di negozi di convenienza e la proliferazione delle piattaforme di quick-commerce accelerano l’accessibilità del prodotto nei cluster urbani. Cina, India, Giappone e paesi del sud-est asiatico contribuiscono significativamente alle vendite attraverso formati monoporzione ad alto volume. Le condizioni climatiche calde, l’aumento degli snack in movimento e le forti strategie di localizzazione dei marchi rafforzano ulteriormente la crescita regionale. La premiumizzazione, i sapori innovativi e i pacchetti valore guadagnano anche trazione nei centri urbani emergenti.

America Latina

L’America Latina detiene circa il 4% del mercato del gelato da impulso, con una crescita concentrata in Brasile, Messico, Argentina e Cile. Il crescente potere d’acquisto della classe media e la crescente disponibilità di stick e coni monoporzione a prezzi accessibili supportano l’espansione della categoria. Il commercio al dettaglio informale continua a svolgere un ruolo significativo, soprattutto nei negozi di quartiere e nei chioschi di strada. Le condizioni climatiche più calde aumentano il consumo stagionale e durante tutto l’anno, mentre i marchi multinazionali espandono le posizioni dei congelatori attraverso partnership con piccoli rivenditori. Sebbene le fluttuazioni economiche sfidino la spesa dei consumatori, i prezzi promozionali e le offerte orientate al valore attraggono una forte domanda domestica in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 2% del mercato ma mostra un forte potenziale a lungo termine guidato dalla crescente penetrazione del commercio al dettaglio moderno e dall’aumento dei redditi disponibili nelle economie del GCC. Le condizioni climatiche calde creano una domanda costante di snack freddi e indulgenti, particolarmente nei centri urbani come Dubai, Riyadh e Johannesburg. L’espansione di supermercati, negozi di convenienza e centri commerciali migliora l’accessibilità del prodotto. Tuttavia, la crescita è moderata dalla limitata infrastruttura della catena del freddo in alcuni mercati africani. I marchi internazionali investono sempre più nella produzione locale, nella localizzazione dei sapori e nelle installazioni di congelatori per rafforzare la presenza nella categoria.

Segmentazioni di Mercato:

Per Tipo di Vendita

Per Canale di Distribuzione

- Negozi Specializzati

- Negozi di Convenienza

- Supermercati/Ipermercati

- Online

- Specialisti in Cibo & Bevande

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato del gelato d’impulso è caratterizzato da un mix di marchi globali, produttori regionali e produttori artigianali locali che competono su fasce di prezzo e formati di prodotto. Le aziende leader si concentrano sul rafforzamento della visibilità del marchio attraverso un’ampia collocazione di congelatori, innovazione nei gusti e lanci stagionali in edizione limitata che stimolano gli acquisti d’impulso. I giocatori globali investono pesantemente nella diversificazione dei prodotti, inclusi barrette premium, forme originali, opzioni senza latticini e varianti a basso contenuto di zucchero per rispondere alle preferenze dei consumatori in evoluzione. Acquisizioni strategiche, iniziative di co-branding e campagne di marketing digitale migliorano la penetrazione del mercato, mentre forti partnership con distributori assicurano un’ampia disponibilità off-trade. I produttori regionali sfruttano i sapori locali, prezzi competitivi e modelli di distribuzione flessibili per catturare quote di mercato nelle economie emergenti. L’aumento della consolidazione al dettaglio e l’ascesa delle piattaforme di quick-commerce intensificano ulteriormente la competizione, costringendo i marchi a ottimizzare l’efficienza della catena del freddo e migliorare la durabilità dell’imballaggio. Collettivamente, queste dinamiche creano un ambiente in cui innovazione, disponibilità e posizionamento prezzo-valore determinano il vantaggio competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Vadilal Industries Limited

- Baskin-Robbins

- Nestlé S.A.

- Pure Ice Cream Co LLC

- International Dairy Queen, Inc.

- Turkey Hill Dairy

- IFFCO

- Direct Wholesale Foods

- General Mills

- Gruppo Unilever

Sviluppi Recenti:

- Nel novembre 2025, il Gruppo IFFCO ha partecipato al Gulfood Manufacturing 2025 presentando il suo marchio di gelato premium London Dairy e ha enfatizzato l’innovazione con una mostra di attrezzature di congelamento ad alta capacità per nuovi formati.

- Nel maggio 2025, Pure Ice Cream Co LLC ha iniziato la costruzione di uno stabilimento di produzione da 80 milioni di AED presso Dubai Industrial City per aumentare la capacità e supportare le esportazioni. Ufficio Media del Governo di Dubai.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata sul tipo di vendita, canale di distribuzione e geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per nuovi entranti e aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Il mercato assisterà a una domanda più forte per formati premium monoporzione poiché i consumatori cercano dolci indulgenti ma convenienti.

- I marchi espanderanno l’innovazione dei sapori con varianti globali, artigianali e in edizione limitata per stimolare la prova e gli acquisti ripetuti.

- I gelati impulsivi orientati alla salute, inclusi quelli a basso contenuto di zucchero, ad alto contenuto proteico e a base vegetale, guadagneranno maggiore trazione.

- Le piattaforme di quick-commerce e e-grocery aumenteranno la visibilità della categoria attraverso la consegna rapida della catena del freddo.

- I produttori investiranno in congelatori a risparmio energetico e imballaggi sostenibili per soddisfare le aspettative ambientali.

- I rivenditori destineranno più spazio nei congelatori per formati innovativi man mano che gli acquisti impulsivi aumentano nelle zone urbane e di transito.

- Le collaborazioni tra marchi con aziende di dolciumi, panetteria e bevande creeranno concetti di dessert ibridi.

- I mercati emergenti sperimenteranno una penetrazione più rapida man mano che la logistica della catena del freddo e le reti di vendita al dettaglio moderne si espandono.

- La previsione della domanda guidata dall’IA e le promozioni personalizzate rafforzeranno il posizionamento dei prodotti e i tassi di conversione.

- La competizione si intensificherà poiché gli attori globali e regionali accelerano le strategie di diversificazione e localizzazione.