Panoramica del Mercato

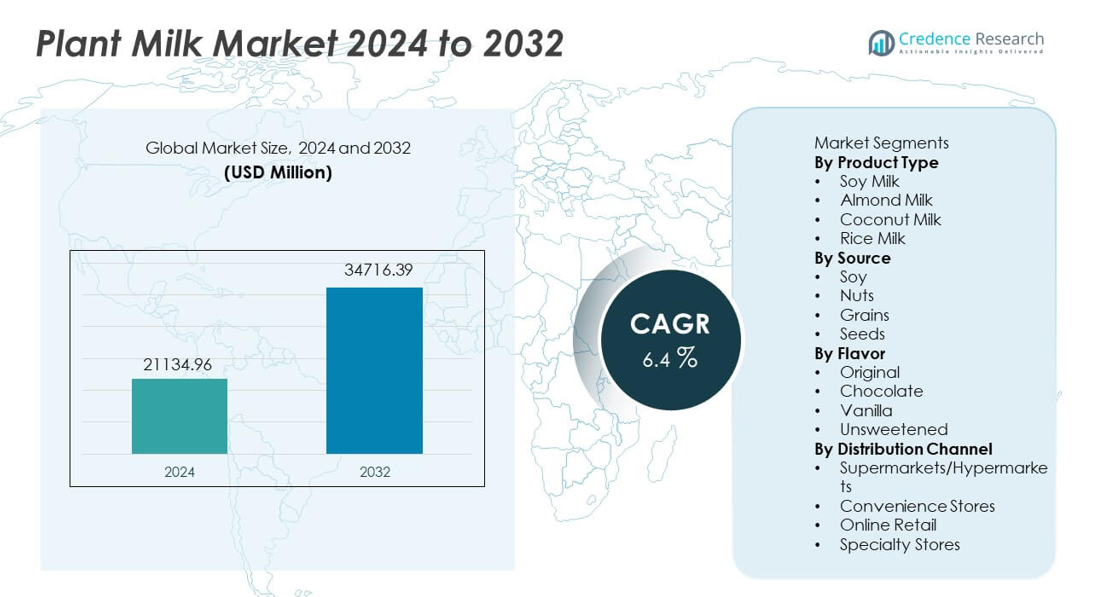

Il mercato del latte vegetale è stato valutato a 21.134,96 milioni di USD nel 2024 e si prevede che raggiungerà i 34.716,39 milioni di USD entro il 2032, espandendosi a un CAGR del 6,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Latte Vegetale 2024 |

21.134,96 milioni di USD |

| Mercato del Latte Vegetale, CAGR |

6,4% |

| Dimensione del Mercato del Latte Vegetale 2032 |

34.716,39 milioni di USD |

I principali attori nel mercato del latte vegetale includono Danone, Oatly, Blue Diamond Growers, Califia Farms, Alpro, Silk, Ripple Foods, Elmhurst, So Delicious e Pacific Foods, ciascuno dei quali espande la propria portata attraverso ricette fortificate, posizionamento clean-label e reti di distribuzione più ampie. Questi marchi investono in approvvigionamenti sostenibili, formulazioni a basso contenuto di zucchero e varianti di qualità barista per soddisfare le preferenze di gusto in evoluzione e gli stili di vita senza latticini. Il Nord America guida il mercato con una quota del 39%, trainato da una forte adozione senza lattosio e alta domanda di latte d’avena e di mandorle, mentre l’Europa detiene una quota del 32% supportata dal consumo clean-label e dalla consapevolezza della sostenibilità.

Approfondimenti di Mercato

- Il mercato del latte vegetale ha raggiunto i 21.134,96 milioni di USD nel 2024 e raggiungerà i 34.716,39 milioni di USD entro il 2032, crescendo a un CAGR del 6,4.

- La crescita aumenta man mano che i consumatori adottano diete senza lattosio e stili di vita vegani, con il latte di soia che guida il segmento dei prodotti con una quota del 39% grazie a forti benefici nutrizionali e ampia penetrazione al dettaglio.

- Le tendenze si espandono man mano che le varianti di latte d’avena, di mandorle e di qualità barista guadagnano popolarità nei caffè e nei servizi di ristorazione, supportate da crescenti preferenze per il benessere e interesse globale sostenuto per le alternative ai latticini.

- La concorrenza si intensifica man mano che i marchi leader investono in formulazioni fortificate, approvvigionamento sostenibile degli ingredienti e innovazione dei sapori per rafforzare la presenza della categoria nei supermercati e nei canali online.

- Il Nord America guida con una quota del 39%, seguito dall’Europa al 32%, dall’Asia Pacifico al 20%, dall’America Latina al 6% e dal Medio Oriente e Africa al 3%, riflettendo diverse adozioni, preferenze di sapore e modelli economici tra le regioni.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il latte di soia guida questo segmento con una quota del 39%, supportato da forti profili nutrizionali, alto contenuto proteico e ampia accettazione come alternativa ai latticini. Il latte di mandorle mostra una crescita costante grazie al suo appeal a basso contenuto calorico e alla forte penetrazione nei canali al dettaglio. Il latte di cocco guadagna trazione nei mercati asiatici e occidentali grazie alle sue versatili applicazioni culinarie. Il latte di riso rimane di nicchia ma si espande grazie all’aumento della domanda di prodotti senza lattosio e ipoallergenici. La crescente adozione vegana e la crescente consapevolezza della salute continuano a spingere la domanda attraverso i tipi di prodotto, mentre i marchi regionali introducono varianti fortificate e biologiche che rafforzano la portata della categoria.

- Ad esempio, Danone riporta che il Silk Soymilk contiene 8 grammi di proteine per tazza, che corrisponde al contenuto proteico del latte vaccino secondo i dati nutrizionali dell’USDA.

Per Fonte

La soia domina la categoria delle fonti con una quota del 41%, trainata da una forte disponibilità, convenienza economica e riconosciuti benefici nutrizionali. Le noci guadagnano forte popolarità tra le fonti di mandorla, anacardio e nocciola, supportate da un posizionamento premium e preferenze di gusto. I cereali sperimentano un’adozione costante poiché le opzioni di avena e riso diventano comuni grazie alla consistenza cremosa e alle proprietà adatte agli allergici. Il latte a base di semi, inclusi canapa e lino, cresce gradualmente con acquirenti focalizzati sulla sostenibilità. I benefici funzionali e le formulazioni in evoluzione aiutano a rafforzare l’accettazione in tutte le categorie di fonti.

- Ad esempio, Oatly riporta 2 grammi di beta-glucano per porzione da 250 millilitri, basandosi su dichiarazioni nutrizionali esaminate dall’EFSA.

Per Gusto

Il gusto originale detiene una quota del 46%, trainato dalla preferenza per profili di gusto naturali e dall’idoneità sia per bevande che per cucinare. Il latte vegetale non zuccherato guadagna slancio tra i consumatori attenti alla salute che cercano di ridurre l’assunzione di zucchero. Il gusto vaniglia trova un’accettazione costante nelle applicazioni di caffè e pasticceria, mentre i prodotti al cioccolato attraggono le fasce demografiche più giovani. L’innovazione di prodotto si concentra su formulazioni a basso contenuto di zucchero, fortificate e varianti in stile barista che migliorano la consistenza e la resa della schiuma. Le catene di vendita al dettaglio continuano ad espandere le assortimenti di gusti mentre il consumo diventa più orientato allo stile di vita nei mercati globali.

Principali Fattori di Crescita

Crescente Spostamento Verso Alternative Senza Lattosio e Vegane

La domanda aumenta poiché i consumatori adottano diete senza latticini a causa dell’intolleranza al lattosio, stili di vita vegani e crescente consapevolezza del benessere animale. I prodotti di latte vegetale offrono benefici a basso contenuto di colesterolo e alternative adatte agli allergici che attraggono gli acquirenti attenti alla salute. Le catene di vendita al dettaglio espandono la presenza sugli scaffali per le varianti di soia, mandorla e avena, aumentando la visibilità nelle diverse regioni. I punti di ristorazione adottano opzioni di latte vegetale nei menù di caffè e pasticceria, rafforzando la penetrazione nel mainstream. La continua consapevolezza delle allergie ai latticini, degli impatti ambientali e del consumo etico supporta una forte crescita a lungo termine nei mercati globali.

- Ad esempio, Starbucks ha confermato che i negozi di proprietà dell’azienda in varie regioni, inclusi gli Stati Uniti, il Canada, il Regno Unito, la Cina e parti dell’Europa, ora elencano il latte di mandorla, soia e avena come articoli permanenti nel menu, secondo il suo rapporto sulla sostenibilità e recenti annunci, con alcune località che rimuovono il costo aggiuntivo per queste opzioni.

Espansione dei Prodotti di Latte Vegetale Funzionali e Fortificati

La crescita accelera mentre i produttori introducono latte vegetale fortificato arricchito con calcio, vitamine e proteine vegetali. I consumatori cercano bevande con etichetta pulita che offrano un’equivalenza nutrizionale al latte vaccino. Le edizioni barista migliorano le prestazioni di schiumatura per le applicazioni di caffè, supportando le vendite nei caffè e nei punti di vendita di bevande. Le miscele funzionali con omega-3, probiotici e additivi minerali guadagnano trazione tra gli acquirenti orientati al benessere. Queste innovazioni aiutano a ridurre i divari nutrizionali, incoraggiando un uso più ampio tra bambini e adulti in cerca di sostituti salutari.

- Ad esempio, Alpro conferma 120 milligrammi di calcio per 100 millilitri nella sua bevanda di soia arricchita, documentato secondo il regolamento sulle indicazioni nutrizionali dell’UE.

Crescente Preferenza per Scelte Sostenibili e a Basso Impatto di Carbonio

La domanda si rafforza poiché il latte vegetale si allinea agli obiettivi di sostenibilità, ridotte emissioni di gas serra e approvvigionamento responsabile degli ingredienti. I consumatori che cercano stili di vita ecologici adottano latte di mandorla, avena, soia e cocco per il minore impatto ambientale rispetto ai latticini. I marchi evidenziano agricoltura sostenibile, imballaggi riciclabili e produzione efficiente in termini di acqua per aumentare la credibilità. La rapida crescita delle campagne di sostenibilità e la consapevolezza ambientale tra le fasce demografiche più giovani supportano l’espansione a lungo termine della categoria.

Tendenze Chiave & Opportunità

Crescita Rapida delle Varianti a Base di Avena e Semi

Il latte di avena mostra una rapida adozione grazie al gusto cremoso, alla composizione adatta agli allergeni e alle prestazioni pronte per il caffè. Le offerte a base di semi come canapa e lino si espandono tra i consumatori focalizzati sulla sostenibilità che cercano scelte ricche di nutrienti. I produttori introducono varianti di avena aromatizzate e in stile barista per migliorare l’uso nella ristorazione. Questa tendenza supporta prezzi premium e una maggiore differenziazione del marchio nei corridoi competitivi.

- Ad esempio, Oatly dichiara che la sua bevanda di avena di punta contiene una quantità specifica di beta-glucano per porzione, che contribuisce alla quantità giornaliera di riferimento nelle indicazioni sulla salute approvate dall’EFSA.

Aumento della Penetrazione nella Ristorazione e nelle Catene di Caffè

L’adozione nella ristorazione si espande mentre caffetterie, panetterie e punti vendita di bevande aggiungono opzioni di latte vegetale per caffè, frullati e dessert. Le formulazioni di grado barista migliorano la consistenza, la schiumatura simile ai latticini e la stabilità del sapore. Le partnership con i rivenditori di caffè aumentano le prove e accelerano la normalizzazione della categoria nei modelli di consumo quotidiano.

- Ad esempio, Pret A Manger conferma che le alternative al latte vegetale sono disponibili in tutti i negozi del Regno Unito, insieme alle opzioni di latte biologico, sotto gli aggiornamenti di responsabilità aziendale.

Sfide Chiave

Prezzi al Dettaglio Più Alti Rispetto al Latte Tradizionale

Il latte vegetale rimane più costoso rispetto ai latticini a causa dell’approvvigionamento degli ingredienti, dei processi di produzione e delle economie di scala limitate. La sensibilità al prezzo rallenta l’adozione nei mercati attenti al budget. I produttori si sforzano di ridurre i costi attraverso l’approvvigionamento regionale degli ingredienti e tecnologie di produzione ottimizzate, ma l’accessibilità economica rimane un vincolo.

Complessità dell’Etichettatura degli Allergeni e degli Ingredienti

Gli ingredienti legati a soia, noci e glutine richiedono un’etichettatura rigorosa secondo le normative di sicurezza regionali. Questo crea incertezza tra i consumatori sensibili e limita l’uso più ampio nelle famiglie. I marchi devono investire in etichettature chiare e pratiche di produzione prive di allergeni per espandere l’adozione tra le fasce demografiche più ampie.

Analisi Regionale

Nord America

Il Nord America guida il mercato con una quota del 39%, trainato dalla crescente adozione di diete senza latticini, forti movimenti vegani e alta consapevolezza dell’intolleranza al lattosio. Le catene di vendita al dettaglio dedicano più spazio sugli scaffali al latte vegetale, supportato da varianti in stile barista e offerte arricchite. I consumatori preferiscono il latte di mandorla e avena per il posizionamento nutrizionale e le dichiarazioni a basso contenuto calorico. Le catene di ristorazione e caffè ampliano i menu con opzioni a base vegetale, aumentando l’uso mainstream. Le campagne di marketing sulla sostenibilità e il benessere degli animali supportano anche la crescita della categoria. La crescente domanda negli Stati Uniti e in Canada rafforza l’espansione regionale a lungo termine.

Europa

L’Europa detiene una quota del 32%, supportata da una forte preferenza per bevande con etichetta pulita e senza latticini nei principali mercati come Regno Unito, Germania, Francia e Italia. L’elevata intolleranza al lattosio nell’Europa meridionale rafforza la domanda, mentre l’Europa occidentale guida l’innovazione delle etichette pulite. Il latte d’avena e di soia rimangono ampiamente adottati nei canali di vendita al dettaglio, supportati da acquirenti eco-consapevoli e una forte consapevolezza della sostenibilità. Le normative governative sull’etichettatura dei latticini e la riduzione dello zucchero incoraggiano comportamenti di consumo più sani. I prodotti biologici di alta qualità guadagnano slancio nei supermercati e nei negozi specializzati.

Asia Pacifico

L’Asia Pacifico rappresenta una quota del 20%, alimentata dal consumo tradizionale di soia e dall’aumento dell’intolleranza al lattosio tra le grandi popolazioni in Cina, India e Giappone. L’espansione del reddito della classe media e la crescente cultura dei caffè aumentano la domanda di bevande a base vegetale. Il latte di cocco ha un forte uso culturale nel Sud-est asiatico, mentre i prodotti a base di mandorle e avena guadagnano popolarità tra i giovani attenti alla salute. La crescita dell’e-commerce consente ai marchi premium e importati di raggiungere nuovi consumatori nei centri urbani. Le iniziative governative che promuovono diete a base vegetale e benessere supportano ulteriormente l’adozione regionale.

America Latina

L’America Latina cattura una quota del 6%, guidata da una maggiore consapevolezza della nutrizione a base vegetale e dall’aumento dell’adozione in Brasile, Messico e Argentina. I consumatori si orientano verso alternative ai latticini a causa dell’intolleranza al lattosio e dell’interesse per le bevande a basso contenuto di grassi. I supermercati ampliano le assortimenti di latte di soia e cocco, influenzati dalla disponibilità di ingredienti tropicali e dalle crescenti tendenze del benessere. Le condizioni economiche influenzano gli acquisti di prodotti premium, ma l’interesse costante per le bevande salutari supporta la domanda continua. I punti vendita di ristorazione introducono sempre più opzioni di latte vegetale nelle regioni urbane.

Medio Oriente e Africa

Il Medio Oriente e l’Africa detengono una quota del 3%, supportata dal crescente interesse per bevande più salutari e dal crescente consumo urbano nei paesi del Golfo e in Sud Africa. I tassi di intolleranza al lattosio incoraggiano una domanda costante di alternative a base di soia e mandorle. Le importazioni premium dominano a causa della produzione locale limitata e della dipendenza dai marchi internazionali. L’espansione della vendita al dettaglio aumenta la visibilità nelle categorie orientate alla salute, ma le sfide di accessibilità economica rallentano una penetrazione più ampia. Le campagne educative e le iniziative di campionamento aiuteranno a guidare la crescita futura nei mercati emergenti della regione.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Latte di Soia

- Latte di Mandorla

- Latte di Cocco

- Latte di Riso

Per Fonte

Per Gusto

- Originale

- Cioccolato

- Vaniglia

- Non Zuccherato

Per Canale di Distribuzione

- Supermercati/Ipermercati

- Negozi di Convenienza

- Vendita al Dettaglio Online

- Negozi Specializzati

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo include aziende leader come Danone, Oatly, Blue Diamond Growers, Califia Farms, Alpro, Silk, Ripple Foods, Elmhurst, So Delicious e Pacific Foods, tutte impegnate ad ampliare i loro portafogli in vari formati di latte a base vegetale. I principali attori investono nell’innovazione dei prodotti, formulazioni arricchite e varianti in stile barista che supportano l’adozione nei canali di ristorazione. Le aziende rafforzano la distribuzione attraverso partnership al dettaglio, strategie di e-commerce e iniziative di espansione globale. Molti marchi enfatizzano l’approvvigionamento sostenibile, l’imballaggio riciclabile e la selezione etica degli ingredienti per attrarre acquirenti eco-consapevoli. Gli attori regionali introducono latte a base di noci e cereali a prezzi accessibili, intensificando la competizione. I marchi premium si concentrano sull’innovazione del gusto e sull’equivalenza nutrizionale con i latticini, mentre i nuovi entranti mirano a segmenti di nicchia come il latte vegetale biologico, non zuccherato e senza allergeni. La crescente competizione incoraggia la continua R&S, profili di gusto migliorati e maggiori sforzi di branding globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Nel novembre 2025, Danone ha lanciato Silk Protein, una gamma di latti vegetali contenenti 13 grammi di proteine complete e 3 grammi di fibre per porzione, mirata a rivitalizzare l’interesse per i latticini vegetali colmando una lacuna nei drink vegetali focalizzati sulle proteine.

- Nel febbraio 2024, Califia Farms ha lanciato Califia Farms Complete. Il prodotto mette in evidenza nove nutrienti essenziali e 8 grammi di proteine per porzione da un mix di piselli, ceci e fave.

- Nel gennaio 2024, Oatly ha lanciato Unsweetened e Super Basic negli Stati Uniti. Unsweetened offre 0g di zucchero e 40 calorie per porzione, mentre Super Basic utilizza quattro ingredienti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Fonte, Sapore, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di bevande senza latticini aumenterà con la crescente consapevolezza dell’intolleranza al lattosio.

- I marchi espanderanno le formulazioni di qualità barista che migliorano la schiumatura e la consistenza.

- Il latte vegetale funzionale e fortificato guadagnerà terreno nelle categorie del benessere.

- I prodotti a base di avena e semi cresceranno grazie all’appeal della sostenibilità delle fonti.

- Le piattaforme di vendita al dettaglio digitali supporteranno un accesso più ampio nei mercati internazionali.

- Le preferenze per etichette pulite guideranno lo sviluppo di prodotti a basso contenuto di zucchero e senza additivi.

- L’adozione nel settore della ristorazione si espanderà man mano che le catene di caffè aggiungeranno opzioni di latte vegetale.

- L’innovazione dei sapori regionali aumenterà per soddisfare le preferenze locali e le cucine.

- L’efficienza della catena di approvvigionamento diventerà fondamentale poiché i marchi mirano a ridurre i costi di produzione.

- Gli investimenti in R&S aumenteranno per migliorare l’equivalenza nutrizionale con i latticini tradizionali.