Panoramica del Mercato:

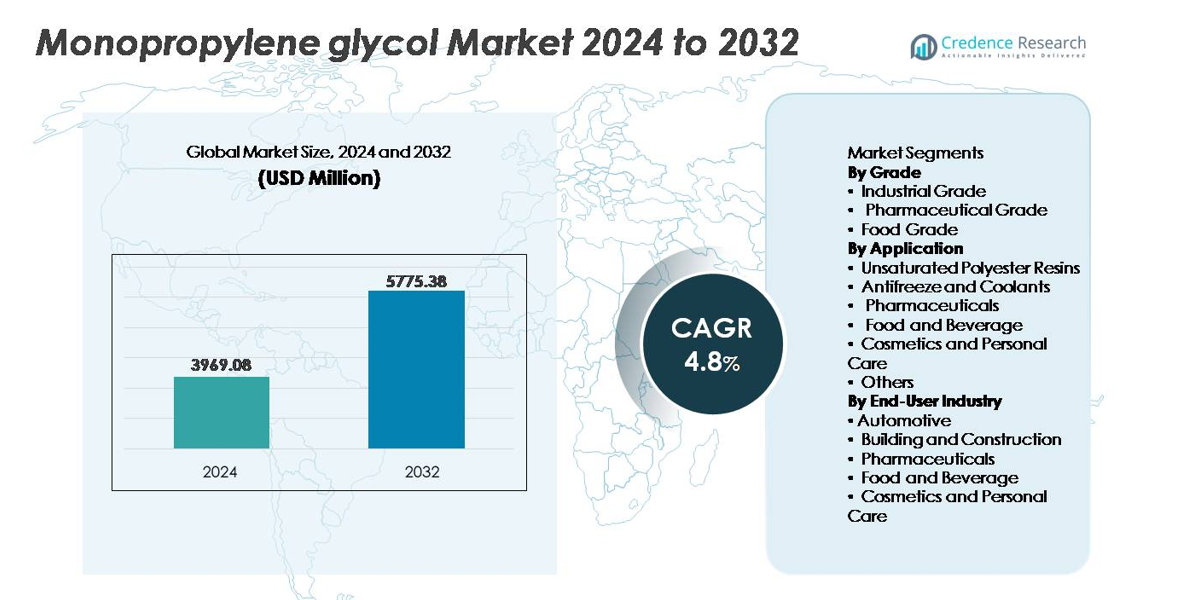

Il mercato globale del monopropilene glicole (MPG) è stato valutato a 3.969,08 milioni di USD nel 2024 e si prevede che raggiungerà 5.775,38 milioni di USD entro il 2032, espandendosi a un CAGR del 4,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Monopropilene Glicole 2024 |

3.969,08 milioni di USD |

| Mercato del Monopropilene Glicole, CAGR |

4,8% |

| Dimensione del Mercato del Monopropilene Glicole 2032 |

5.775,38 milioni di USD |

Il mercato del monopropilene glicole è modellato dalla presenza strategica di produttori chimici globali tra cui Huntsman Corporation, SKC Co., Ltd., BASF SE, ADEKA Corporation, LyondellBasell Industries N.V., Repsol S.A., INEOS Oxide, Sumitomo Chemical Co., Ltd., Dow Chemical Company e Royal Dutch Shell Plc, ciascuno in competizione attraverso la conformità alla qualità, la produzione a costi ottimizzati e portafogli di prodotti diversificati in applicazioni industriali, farmaceutiche e alimentari. L’Asia-Pacifico guida il mercato globale con una quota di circa il 38%, supportata dalla produzione su larga scala di resine, dall’espansione della produzione di beni di consumo e da un’infrastruttura chimica efficiente in termini di costi. L’Europa e il Nord America seguono come contributori chiave, guidati da industrie regolamentate nei settori farmaceutico, cosmetico e dei materiali ad alte prestazioni.

Approfondimenti di Mercato:

- Il mercato globale del monopropilene glicole è stato valutato a 3.969,08 milioni di USD nel 2024 e si prevede che raggiungerà 5.775,38 milioni di USD entro il 2032, riflettendo un CAGR del 4,8% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento del consumo di resine poliesteri insature, che rappresentano la quota di applicazione più grande, supportata dalla domanda di compositi leggeri nei settori automobilistico, marino e delle costruzioni.

- I principali trend includono l’espansione dell’uso nei settori farmaceutico e della cura personale grazie alla bassa tossicità, insieme all’aumento dell’adozione di MPG a base biologica, guidata dalle normative sulla sostenibilità e dall’approvvigionamento di materie prime circolari.

- Le dinamiche competitive sono influenzate dall’espansione della capacità, dalla differenziazione delle specifiche di purezza e dai contratti di fornitura a lungo termine eseguiti dai principali produttori internazionali e dai produttori specializzati di glicole.

- L’Asia-Pacifico guida con una quota di mercato del 38%, seguita dal Nord America (28%) e dall’Europa (26%), mentre il settore automobilistico rimane l’industria di utilizzo finale dominante, guidata dal consumo di antigelo e refrigeranti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Grado

Il monopropilenglicole di grado industriale rappresenta il segmento dominante, con la quota maggiore grazie al suo ampio utilizzo in resine poliesteri insature, fluidi antighiaccio, sistemi idraulici e processi chimici. La forte domanda dalla produzione di materiali compositi, refrigeranti per auto e solventi industriali rafforza la crescita dei ricavi. Il monopropilenglicole di grado farmaceutico sta guadagnando terreno poiché le normative si rafforzano attorno agli standard di purezza per le formulazioni farmaceutiche. Il glicole di grado alimentare si espande costantemente, supportato da applicazioni come umettante, veicolo per conservanti e agente emulsionante. L’aumento della produzione di alimenti trasformati e la domanda di additivi più sicuri continuano a guidare l’adozione nei mercati globali.

- Ad esempio, LyondellBasell Industries gestisce impianti di ossido di propilene con una produzione annua superiore a 1.000.000 di tonnellate metriche, supportando una capacità di produzione di MPG e derivati su larga scala per applicazioni industriali.

Per Applicazione

Le resine poliesteri insature rimangono il segmento applicativo leader, detenendo la quota di mercato più alta grazie alla produzione su larga scala di plastica rinforzata con fibra di vetro, strutture marine e pannelli per carrozzerie automobilistiche. Gli antigelo e i refrigeranti costituiscono il secondo segmento principale, spinti dall’aumento del parco veicoli, delle macchine sensibili alla temperatura e delle esigenze di sbrinamento dell’aviazione. Le applicazioni farmaceutiche e cosmetiche registrano una forte crescita grazie alla bassa tossicità del MPG e alla sua compatibilità con gli ingredienti attivi. Le applicazioni alimentari e delle bevande avanzano con il crescente focus sulla ritenzione dell’umidità e sulla stabilizzazione del colore. Altri usi di nicchia includono inchiostri, detergenti e intermedi chimici.

- Ad esempio, “AOC è un fornitore globale leader di resine speciali e soluzioni che serve una vasta gamma di applicazioni composite nei settori dei trasporti, delle attrezzature industriali, delle costruzioni e marino, con una presenza produttiva globale”.

Per Industria Utilizzatrice Finale

L’industria automobilistica è l’utilizzatore finale dominante, guidata dall’uso diffuso di refrigeranti a base di glicole, lubrificanti e componenti leggeri derivati da resine. La domanda nel settore dell’edilizia e delle costruzioni è rafforzata da pannelli compositi, adesivi, sigillanti e materiali isolanti. I prodotti farmaceutici continuano a crescere grazie al ruolo del MPG nelle formulazioni orali, topiche e iniettabili. I produttori di alimenti e bevande adottano il MPG per funzioni di testurizzazione, solvente e stabilizzazione. Il settore cosmetico e della cura personale si affida al MPG per le sue proprietà umettanti ed emollienti, supportando l’innovazione crescente nei prodotti per la cura della pelle, dei capelli e dell’igiene.

Principali Fattori di Crescita:

Espansione dell’Uso del MPG nella Produzione di Resine Poliesteri Insature e Compositi

L’aumento del consumo di resine poliesteri insature nei settori automobilistico, marino, dell’energia eolica e delle costruzioni funge da principale fattore di crescita per la domanda di monopropilenglicole. Le strutture in fibra di vetro composita, i serbatoi resistenti alla corrosione e i componenti leggeri stampati stanno ampiamente sostituendo l’acciaio e i metalli tradizionali grazie ai vantaggi in termini di durata e ai costi inferiori del ciclo di vita. La modernizzazione delle infrastrutture, la produzione di pale eoliche e i sistemi edilizi prefabbricati continuano a fare affidamento su sistemi di resina in cui il MPG agisce come materia prima critica. Man mano che le industrie danno priorità a componenti veicolari più leggeri, attrezzature marine sostenibili e materiali da costruzione efficienti dal punto di vista energetico, il consumo di MPG aumenta insieme alle applicazioni composite. Gli investimenti in corso nelle infrastrutture rinnovabili e nelle tecnologie avanzate di costruzione rafforzano ulteriormente la domanda, consolidando la sua posizione nelle catene del valore chimico industriale.

- Ad esempio, AOC Aliancys fornisce una gamma di resine ad alte prestazioni, tra cui vinilesteri a base di bisfenolo-A e poliesteri isoftalici, utilizzati nella fabbricazione di grandi pale per turbine eoliche, che possono superare i 70 metri di lunghezza.

Crescente Domanda da Formulazioni Farmaceutiche, Cosmetiche e per la Cura Personale

L’industria farmaceutica e della cura personale adotta sempre più il monopropilene glicole per la sua bassa tossicità, compatibilità con i solventi, proprietà umettanti e capacità di migliorare la stabilità degli ingredienti attivi. Il suo crescente utilizzo in farmaci orali, creme topiche, iniettabili, fragranze e prodotti per la cura della pelle riflette l’espansione dei mercati regolamentati globali della salute e della bellezza. La crescente preferenza dei consumatori per soluzioni di skincare focalizzate sull’umidità e formulazioni testate da dermatologi supporta l’incorporazione di MPG. Nel settore farmaceutico, gli elevati standard di purezza dei farmaci e i requisiti di eccipienti più sicuri creano cicli di approvvigionamento ricorrenti. L’espansione delle infrastrutture sanitarie, l’invecchiamento della popolazione, la prevalenza delle malattie croniche e la produzione di farmaci da prescrizione alimentano l’uso a lungo termine di MPG. La convergenza tra produzione di grado medico e innovazione cosmetica premium rafforza le applicazioni a valore aggiunto nei mercati sviluppati ed emergenti.

- Ad esempio, il PuraGuard™ Propylene Glycol USP/EP di Dow (noto come MPG) è convalidato per soddisfare gli standard di eccipienti USP, EP e JP con una purezza specificata di almeno il 99,8%. Questa elevata purezza ne consente l’uso come eccipiente farmaceutico in varie applicazioni, tra cui sciroppi orali, iniettabili e soluzioni oftalmiche. La conformità e le specifiche dettagliate sono delineate nelle schede tecniche del prodotto e nella documentazione correlata fornita da Dow.

Adozione Crescente di MPG Bio-Based e Produzione Chimica Circolare

Il passaggio verso strategie di riduzione del carbonio e materie prime sostenibili accelera lo sviluppo e la commercializzazione del monopropilene glicole bio-based derivato dalla glicerina e dalla biomassa rinnovabile. Il Bio-MPG offre riduzioni delle emissioni nel ciclo di vita e risponde alla preferenza dei consumatori per un approvvigionamento chimico allineato con l’ambiente. I produttori chimici espandono le capacità di produzione bio-based per soddisfare gli incentivi normativi, gli obiettivi ambientali aziendali e gli standard di etichettatura dei prodotti sostenibili. I modelli di produzione circolare consentono la conversione dei sottoprodotti del biodiesel in MPG, supportando la valorizzazione dei rifiuti e la sicurezza delle materie prime alternative. Mentre le industrie cercano intermedi rinnovabili per applicazioni di cura personale, alimentari e farmaceutiche, il bio-MPG si posiziona come un sostituto competitivo dei glicoli derivati dal petrolio. L’adozione guidata dalle politiche e i quadri di approvvigionamento verde continuano a far crescere le opportunità future.

Tendenze e Opportunità Chiave:

Crescente Penetrazione di MPG nei Sistemi di Gestione Termica dei Veicoli Elettrici

La proliferazione dei veicoli elettrici genera nuove opportunità per i refrigeranti e i fluidi di trasferimento termico a base di MPG. Le chimiche avanzate delle batterie richiedono un controllo termico stabile per massimizzare le prestazioni, la sicurezza e l’efficienza di ricarica, favorendo i glicoli con bassa volatilità e alta stabilità. Le piattaforme EV utilizzano fluidi a base di glicole nei pacchi batteria, nell’elettronica di potenza e nei sistemi di ricarica a bordo. Man mano che i produttori di veicoli investono in architetture di raffreddamento più grandi e infrastrutture di ricarica rapida, il volume di fluidi di gestione termica per veicolo aumenta. La tendenza supporta l’innovazione continua nei pacchetti di additivi e nelle formulazioni di refrigeranti specializzati su misura per i requisiti della mobilità elettrica.

- Ad esempio, il refrigerante GLYSANTIN® G64® di BASF utilizza una miscela PSi-OAT (tecnologia a base di acido organico rinforzata con fosfato e silicato), adatta sia per i moderni motori a combustione interna che per le tecnologie dei veicoli elettrici e ibridi raffreddati indirettamente. Offre un’eccellente protezione dalla corrosione e stabilità termica per i sistemi motore.

Emergenza del MPG nelle applicazioni di lavorazione alimentare, aromatizzazione e imballaggio

Il settore alimentare e delle bevande presenta opportunità in espansione poiché i produttori si affidano al MPG per la ritenzione dell’umidità, l’uso come solvente nei concentrati aromatici e gli ausiliari di lavorazione sicuri per gli alimenti. La crescita delle categorie di alimenti trasformati, la distribuzione della catena del freddo e l’imballaggio sostenibile sbloccano nuovi casi d’uso industriale. L’aumento dell’attenzione globale sulla trasparenza degli additivi, la conservazione della freschezza e la sicurezza chimica alimentare si allinea con lo stato normativo favorevole del MPG. La crescente domanda di pasti pronti da cucinare, prodotti surgelati e bevande funzionali contribuisce a requisiti di fornitura ricorrenti. I film per imballaggio alimentare, i rivestimenti e i laminati ne potenziano ulteriormente il ruolo negli ecosistemi alimentari moderni.

- Ad esempio, il glicole propilenico alimentare di Dow soddisfa gli standard FCC ed E1520 con purezza documentata ≥99,5% e contenuto d’acqua controllato sotto lo 0,2%, supportando l’uso in estratti aromatici, emulsioni e concentrati di bevande stabili alla carbonatazione come confermato nella sua scheda tecnica del 2024.

Miglioramenti dell’efficienza dei processi attraverso la digitalizzazione e la produzione avanzata

I produttori chimici sfruttano i controlli digitali degli impianti, la manutenzione predittiva guidata dall’IA e le strategie di approvvigionamento ottimizzate per massimizzare l’efficienza della produzione di MPG. La tecnologia avanzata dei catalizzatori e la lavorazione continua migliorano la resa, riducono gli sprechi e minimizzano l’intensità energetica. L’integrazione dell’automazione migliora l’accuratezza del monitoraggio, la rendicontazione normativa e la coerenza dei lotti per i prodotti farmaceutici e alimentari. L’aggiornamento delle strutture legacy a operazioni di produzione intelligente crea differenziazione competitiva e redditività scalabile. La tendenza supporta la trasformazione della produzione chimica in ecosistemi di fornitura più resilienti e di qualità superiore.

Sfide chiave:

Volatilità dei prezzi delle materie prime e dipendenza dalle materie prime

Le fluttuazioni nei derivati del petrolio greggio e la fornitura variabile di materie prime a base di glicerina rappresentano una sfida significativa per i produttori di MPG. L’instabilità dei costi influisce direttamente sui margini di produzione e interrompe le strategie di prezzo nei mercati industriali e di consumo. La competizione per le materie prime da biodiesel, acrilici e altri glicoli intensifica i rischi di squilibrio dell’offerta. I produttori devono navigare tra tensioni geopolitiche, variazioni di produzione delle raffinerie e oscillazioni delle materie prime agricole. Poiché le catene di approvvigionamento globali sperimentano cicli logistici imprevedibili, le aziende devono concentrarsi sulla diversificazione, i contratti a lungo termine e le strategie di inventario ottimizzate per mantenere la stabilità dei costi.

Approvazioni normative rigorose e requisiti di conformità alla qualità

I quadri normativi che governano gli eccipienti farmaceutici, gli additivi alimentari e gli ingredienti per la cura personale impongono requisiti rigorosi per la purezza, la profilazione della tossicità e la documentazione. La conformità alle diverse certificazioni nazionali e agli standard di etichettatura aumenta la complessità operativa, in particolare per il commercio transfrontaliero. I test, la tracciabilità e la convalida dei lotti aumentano i costi per i produttori chimici che si espandono nei mercati regolamentati. I ritardi nei cicli di approvazione limitano il time-to-market per le nuove formulazioni e vincolano la flessibilità strategica. Con l’aumento delle aspettative sulla sicurezza dei consumatori, i produttori devono investire in processi di qualità robusti, tecnologie analitiche e governance trasparente della catena di approvvigionamento.

Analisi regionale:

Nord America

Il Nord America detiene circa il 28% della quota di mercato, guidato dalla forte domanda proveniente dai settori farmaceutico, cosmetico e della produzione di refrigeranti per automobili. Gli Stati Uniti sono leader nel consumo grazie alla produzione chimica avanzata, alle industrie dei compositi consolidate e all’elevata produzione di alimenti e bevande lavorati che utilizzano MPG di qualità alimentare. La regione beneficia dell’adozione precoce di eccipienti ad alta purezza nelle formulazioni farmaceutiche e delle iniziative in evoluzione per la produzione di glicoli bio-based. Gli investimenti crescenti nella gestione termica delle batterie per veicoli elettrici e nelle applicazioni di materiali leggeri rafforzano la domanda a lungo termine. Il supporto normativo per pratiche di produzione sostenibili continua ad accelerare l’adozione di MPG derivato da materie prime rinnovabili.

Europa

L’Europa rappresenta quasi il 26% della quota di mercato globale, supportata dal suo settore automobilistico maturo, dalla robusta attività edilizia e dalla rigorosa supervisione normativa che favorisce ingredienti chimici più sicuri. Germania, Francia e i paesi nordici guidano il consumo attraverso requisiti di antigelo, refrigeranti, adesivi e resine composite in infrastrutture efficienti dal punto di vista energetico e nell’avanzamento della mobilità elettrica. L’MPG di grado farmaceutico beneficia della rigorosa conformità agli eccipienti e della crescente produzione di biologici. Il Green Deal europeo e i quadri di riduzione del carbonio promuovono la crescita nella produzione di MPG bio-based. L’adozione crescente di compositi leggeri nella produzione marina e di pale eoliche rafforza ulteriormente la domanda nei segmenti industriali.

Asia-Pacifico

L’Asia-Pacifico domina il mercato globale con una quota di mercato stimata al 38%, guidata dalla rapida industrializzazione, dall’espansione della capacità nei prodotti chimici e dalla crescente produzione di beni di consumo in Cina, India, Corea del Sud e Sud-est asiatico. La produzione su larga scala di resine poliestere insature per materiali da costruzione e parti automobilistiche aumenta significativamente il consumo di MPG. I centri di formulazione farmaceutica in espansione e le industrie alimentari lavorate contribuiscono a una domanda costante di gradi di MPG ad alta purezza. La produzione a costi competitivi, la spesa pubblica a supporto delle infrastrutture e la crescente produzione di veicoli elettrici accelerano l’uso nelle applicazioni di refrigeranti e compositi, posizionando l’Asia-Pacifico come il contributore regionale in più rapida crescita.

America Latina

L’America Latina rappresenta circa il 5% della quota globale, guidata dalle esigenze di refrigeranti per automobili, dalla lavorazione degli alimenti e dalle crescenti attività edilizie in Brasile, Messico e Argentina. Gli investimenti industriali in aumento e l’espansione del mercato dei consumatori supportano l’adozione di MPG nelle formulazioni per la cura personale e negli eccipienti farmaceutici. La regione sperimenta una crescente domanda di input chimici sostenibili, aprendo opportunità per la produzione di glicoli a base di glicerina rinnovabile. Tuttavia, la dipendenza da materie prime importate e le fluttuazioni economiche possono limitare la coerenza dell’offerta. La crescita della produzione regionale di imballaggi e bevande rimane un catalizzatore chiave della domanda per i segmenti di MPG di qualità alimentare e industriale.

Medio Oriente & Africa

Il segmento del Medio Oriente & Africa detiene circa il 3% della quota di mercato, guidato principalmente dalle applicazioni nei materiali da costruzione, nei fluidi antigelo per le strutture energetiche e nel consumo di resine polimeriche nello sviluppo delle infrastrutture. Le nazioni del Golfo investono pesantemente in programmi di diversificazione chimica, supportando il consumo a lungo termine di MPG di grado industriale e per costruzioni. Le industrie africane in espansione per l’imballaggio farmaceutico e la conservazione degli alimenti contribuiscono a una domanda incrementale. La capacità di produzione locale limitata si traduce in una dipendenza dalle importazioni, influenzando le strutture dei prezzi e la stabilità dell’offerta. Man mano che i progetti di energia rinnovabile si espandono e gli ecosistemi produttivi maturano, emergono opportunità per l’MPG nelle strutture composite e nelle applicazioni di fluidi termici.

Segmentazioni di Mercato:

Per Grado

- Grado Industriale

- Grado Farmaceutico

- Grado Alimentare

Per Applicazione

- Resine Poliesteri Insature

- Antigelo e Refrigeranti

- Prodotti Farmaceutici

- Alimenti e Bevande

- Cosmetici e Cura Personale

- Altri

Per Settore di Utilizzo Finale

- Automobilistico

- Edilizia e Costruzioni

- Prodotti Farmaceutici

- Alimenti e Bevande

- Cosmetici e Cura Personale

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato del monopropilene glicole è caratterizzato dalla presenza di produttori chimici globali, produttori di glicole specializzati e fornitori emergenti di soluzioni bio-based, con la competizione guidata da strategie di prezzo, livelli di purezza del prodotto e affidabilità della catena di approvvigionamento. I leader di mercato si espandono verticalmente lungo le catene del valore per garantire l’accesso alle materie prime e migliorare l’efficienza della distribuzione, mentre le aziende di medie dimensioni si differenziano attraverso certificazioni farmaceutiche e alimentari. Gli investimenti crescenti nella produzione di bio-MPG riflettono la transizione dell’industria verso portafogli allineati alla sostenibilità, creando nuove dinamiche competitive mentre le strutture di glicole a base di glicerina rinnovabile si espandono. Partnership strategiche, accordi di fornitura a lungo termine con produttori di beni di consumo e automobilistici, e avanzamenti tecnologici nei processi di produzione continua definiscono il posizionamento sul mercato. Inoltre, i giocatori danno priorità alle espansioni di capacità vicino ai mercati in rapida crescita dell’Asia-Pacifico per ridurre i costi logistici e migliorare la reattività. La conformità normativa, gli impegni ESG e la personalizzazione per l’utente finale rimangono componenti fondamentali del vantaggio competitivo nell’ecosistema globale del monopropilene glicole.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Huntsman Corporation

- SKC Co., Ltd.

- BASF SE

- ADEKA Corporation

- LyondellBasell Industries N.V.

- Repsol S.A.

- INEOS Oxide

- Sumitomo Chemical Co., Ltd.

- Dow Chemical Company

- Royal Dutch Shell Plc

Sviluppi Recenti:

- A maggio 2025, BASF SE ha aggiunto un nuovo prodotto – Pluriol® A 2400 I – al suo portafoglio di materie prime per l’uso in superfluidificanti per calcestruzzo per l’industria delle costruzioni europea.

- Il 1 maggio 2024, INEOS Oxide ha completato l’acquisizione del business EO & derivati da LyondellBasell Industries N.V., che includeva un sito con capacità integrata di ossido di etilene, glicoli di etilene e eteri di glicole.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Grado, Applicazione, Industria dell’Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di monopropilenglicole aumenterà con l’adozione crescente di materiali compositi leggeri.

- La produzione di MPG a base biologica si espanderà man mano che le industrie si spostano verso materie prime a basso contenuto di carbonio e rinnovabili.

- La crescita nella produzione di veicoli elettrici rafforzerà la necessità di fluidi di gestione termica a base di MPG.

- Le applicazioni farmaceutiche e per la cura personale beneficeranno di standard di purezza più rigorosi.

- La domanda nel settore delle costruzioni aumenterà con soluzioni edilizie prefabbricate ed efficienti dal punto di vista energetico.

- La digitalizzazione nella produzione chimica migliorerà l’efficienza dei processi e la coerenza dei risultati.

- Le riforme normative accelereranno le transizioni verso formulazioni conformi all’ambiente.

- I mercati emergenti contribuiranno a un maggiore consumo attraverso l’industrializzazione e la crescita degli alimenti confezionati.

- La differenziazione competitiva si concentrerà sull’affidabilità della fornitura e sulla personalizzazione del prodotto.

- L’integrazione lungo la catena del valore del glicole modellerà la consolidazione del mercato e le partnership strategiche.