Panoramica del Mercato

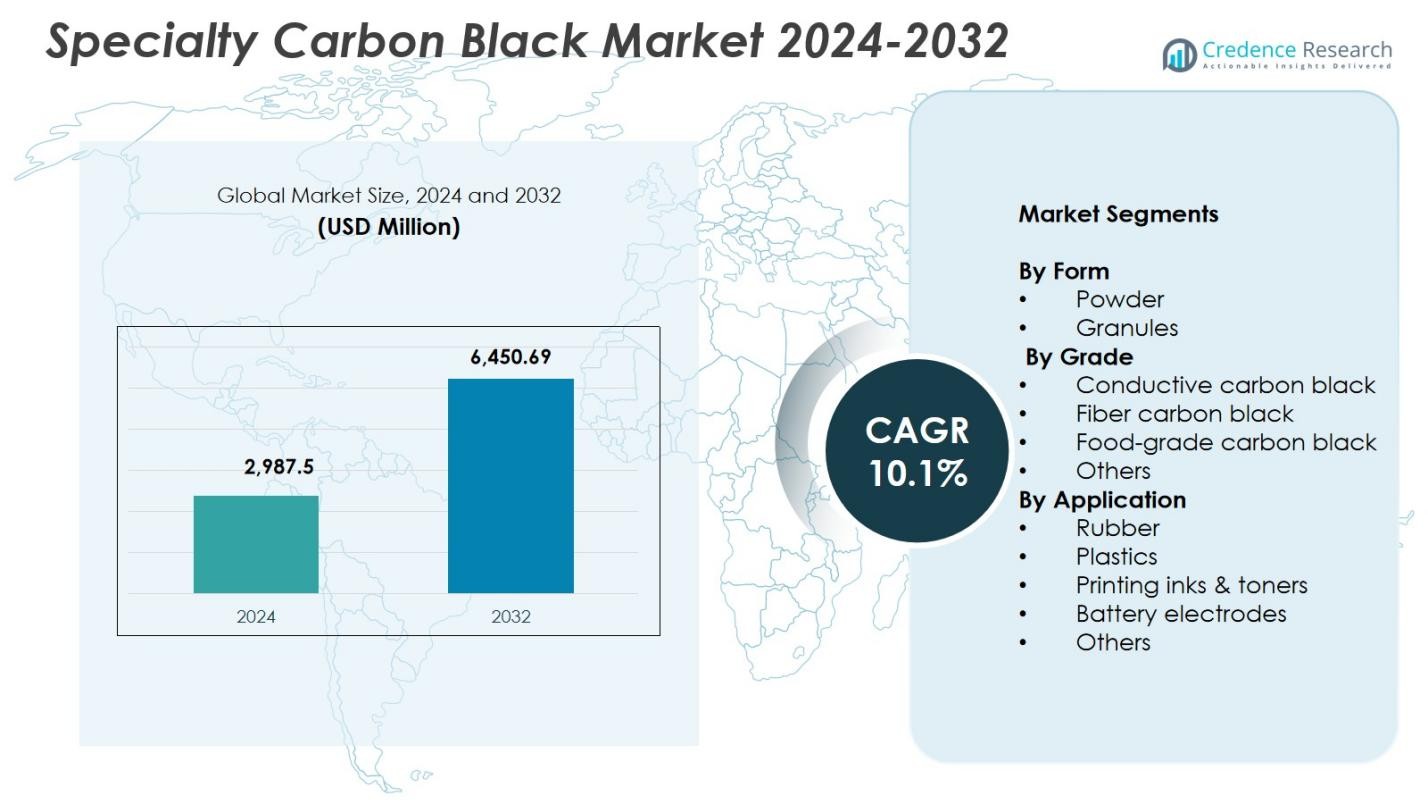

La dimensione del mercato del nero di carbonio speciale è stata valutata a 2.987,5 milioni di USD nel 2024 e si prevede che raggiungerà 6.450,69 milioni di USD entro il 2032, con un CAGR del 10,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Nero di Carbonio Speciale 2024 |

2.987,5 milioni di USD |

| Mercato del Nero di Carbonio Speciale, CAGR |

10,1% |

| Dimensione del Mercato del Nero di Carbonio Speciale 2032 |

6.450,69 milioni di USD |

Il mercato del nero di carbonio speciale presenta attori di spicco come OMSK Carbon Group Limited, Atlas Organics Pvt. Ltd., Orion Engineered Carbon GmbH, Mitsubishi Chemical Corporation, Ampacet Corporation, Denka Company Limited, Birla Carbon, Cabot Corporation, Himadri Speciality Chemical Ltd. e Continental Carbon Company. Queste aziende rafforzano la crescita del mercato attraverso avanzamenti in formulazioni conduttive, ad alta dispersione e di grado speciale per applicazioni in plastica, inchiostri, rivestimenti e batterie. A livello regionale, l’Asia-Pacifico ha guidato il mercato con una quota del **36,9% nel 2024**, trainata da una forte attività manifatturiera, espansione della produzione automobilistica e crescente domanda di polimeri speciali ed elettronica. Nord America ed Europa hanno seguito, sostenuti da innovazione tecnologica e rigorosi standard di qualità nei settori industriale e automobilistico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del nero di carbonio speciale ha raggiunto 2.987,5 milioni di USD nel 2024 e crescerà a un CAGR del 10,1% fino al 2032.

- I principali fattori trainanti del mercato includono l’aumento dell’adozione in plastiche ad alte prestazioni, rivestimenti ed elettrodi per batterie, con la forma in polvere che guida con una quota del 4% e il grado conduttivo che domina con una quota del 41,8% grazie alla crescente domanda di veicoli elettrici ed elettronica.

- I principali trend si concentrano sulla produzione sostenibile a basse emissioni, materiali conduttivi ad alta purezza e crescente applicazione in elettronica avanzata, inchiostri da stampa e imballaggi premium.

- I principali attori espandono la capacità, investono in R&S e rafforzano le capacità tecnologiche per servire i settori automobilistico, elettronico e industriale, migliorando le prestazioni dei prodotti e l’affidabilità della fornitura globale.

- L’Asia-Pacifico ha guidato con una quota del 9%, seguita dal Nord America al 28,6% e dall’Europa al 24,1%, mentre l’America Latina e il Medio Oriente & Africa hanno mostrato una crescita costante trainata da applicazioni in gomma, imballaggi e infrastrutture.

Analisi della Segmentazione del Mercato:

Per Forma:

Nel mercato del nero di carbonio speciale, il segmento della polvere ha detenuto la posizione dominante nel 2024 con una quota del 62,4%, trainato dalle sue superiori proprietà di dispersione, alta superficie e idoneità per applicazioni critiche per le prestazioni. Il nero di carbonio in polvere è ampiamente utilizzato in plastiche conduttive, rivestimenti e inchiostri di alta qualità grazie alla sua capacità di migliorare la forza colorante, la resistenza ai raggi UV e la levigatezza della superficie. Il segmento dei granuli ha rappresentato una quota del 37,6%, supportato dalla sua facilità di manipolazione, ridotta generazione di polvere e crescente adozione in masterbatch e compounding di gomma dove l’efficienza nella lavorazione pulita e nella gestione in massa è essenziale.

- Ad esempio, i carboni neri in polvere Conductex di Birla Carbon forniscono conduttività per la protezione contro le scariche elettrostatiche (ESD) nei materiali plastici conduttivi, come nastri portanti per circuiti integrati, vassoi e pavimenti antistatici, grazie alla loro morfologia su misura, basse impurità ioniche e superiore disperdibilità nei sistemi di resina.

Per Grado:

Il segmento del nero di carbonio conduttivo ha dominato il mercato con una quota del 41,8% nel 2024, spinto dalla crescente domanda nelle batterie agli ioni di litio, nell’imballaggio antistatico e nelle applicazioni di polimeri conduttivi dove l’alta conduttività elettrica e il trasporto di carica superiore sono critici. Il nero di carbonio per fibre ha detenuto una quota del 23,6%, beneficiando del suo utilizzo nel rinforzo delle fibre sintetiche e nel miglioramento della resistenza alla trazione. Il nero di carbonio per alimenti ha contribuito con una quota del 18,9%, guidato dalle approvazioni normative per la colorazione e la conformità alla sicurezza. La categoria Altri ha catturato una quota del 15,7%, supportata da applicazioni di nicchia che richiedono caratteristiche di prestazioni personalizzate.

- Ad esempio, il PRINTEX kappa 100 di Orion Engineered Carbons fornisce alta conduttività elettrica e termica per le batterie agli ioni di litio, formando una forte rete di percolazione attraverso i catodi per aumentare la densità di potenza e prolungare la vita della batteria.

Per Applicazione:

Il segmento Gomma ha guidato il Mercato del Nero di Carbonio Speciale nel 2024 con una quota del 46,3%, principalmente attribuita al suo ruolo essenziale nel migliorare la resistenza all’abrasione, la resistenza alla trazione e la durata nei pneumatici, nei prodotti in gomma industriale e nei componenti meccanici. Il segmento Plastica ha rappresentato una quota del 28,4%, alimentato dalla domanda di stabilizzazione UV, pigmentazione e miglioramento della conduttività nei prodotti automobilistici e di imballaggio. Gli inchiostri da stampa e i toner hanno rappresentato una quota del 14,2%, supportati dalla crescita nelle tecnologie di stampa digitale e flessografica. Gli elettrodi delle batterie hanno detenuto una quota del 6,8%, riflettendo l’aumento dell’adozione nelle batterie per veicoli elettrici, mentre Altri hanno catturato una quota del 4,3% in usi speciali.

Principali Fattori di Crescita

Crescente Domanda di Materie Plastiche e Polimeri ad Alte Prestazioni

Il Mercato del Nero di Carbonio Speciale cresce significativamente grazie al crescente consumo di materie plastiche ad alte prestazioni nei settori automobilistico, elettronico e dell’imballaggio. I produttori si affidano al nero di carbonio speciale per migliorare la conduttività, la protezione UV, la forza tintoriale e la durabilità meccanica nei polimeri ingegnerizzati. La sua capacità di soddisfare specifiche prestazioni rigorose, specialmente nei componenti automobilistici leggeri e nelle custodie elettroniche avanzate, accelera l’adozione. Inoltre, il passaggio verso materiali di imballaggio premium con estetica e protezione superiori amplifica ulteriormente la domanda, posizionando il nero di carbonio speciale come un additivo funzionale critico nelle formulazioni plastiche di alto valore.

- Ad esempio, il VULCAN XC615 della Cabot Corporation, un nero di carbonio speciale, fornisce conducibilità a basse concentrazioni per la protezione dalle scariche elettrostatiche in involucri automobilistici iniettati e imballaggi elettronici, consentendo al contempo una bassa assorbimento di umidità del composto per prevenire difetti in applicazioni sensibili all’umidità.

Espansione dei Veicoli Elettrici e delle Tecnologie delle Batterie

La rapida crescita dei veicoli elettrici (EV) e dei sistemi di accumulo di energia alimenta una forte domanda di nero di carbonio speciale utilizzato negli elettrodi delle batterie agli ioni di litio. La sua alta conducibilità e la struttura superficiale ottimizzata migliorano il trasferimento di elettroni, l’accettazione della carica e l’efficienza complessiva della batteria. Con l’espansione della produzione globale di EV e l’aumento degli investimenti degli OEM nelle chimiche delle batterie di nuova generazione, il nero di carbonio conduttivo diventa essenziale per raggiungere una maggiore densità energetica e una durata della batteria prolungata. L’aumento delle gigafabbriche di batterie e gli incentivi governativi per la mobilità pulita rafforzano ulteriormente l’uso in applicazioni di anodi, catodi e additivi conduttivi.

- Ad esempio, il Conductex i14 di Birla Carbon funge da additivo conduttivo con una struttura e purezza molto elevate per le batterie Li-ion, aumentando la conducibilità elettrica e consentendo un maggiore contenuto di solidi nelle sospensioni degli elettrodi per aumentare la produttività della produzione.

Crescita della Stampa, dell’Imballaggio e dei Rivestimenti di Alta Gamma

Il nero di carbonio speciale svolge un ruolo fondamentale negli inchiostri da stampa premium, nei toner e nei rivestimenti di alta gamma grazie alla sua profonda intensità del nero, disperdibilità e morfologia controllata delle particelle. L’espansione della stampa digitale, dell’imballaggio per l’e-commerce e del branding premium rafforza la domanda di inchiostri a base di nero di carbonio che offrono un contrasto più nitido e una maggiore durata. Nei rivestimenti industriali, il materiale migliora la resistenza ai raggi UV, la conducibilità e la stabilità del colore, supportando l’adozione in parti automobilistiche, elettrodomestici e applicazioni architettoniche. La crescente preferenza dei consumatori per finiture visive di alta qualità e rivestimenti protettivi stimola significativamente la crescita del mercato.

Tendenze e Opportunità Chiave

Adozione di Tecnologie di Produzione Sostenibili e a Basse Emissioni

Una tendenza emergente importante è lo spostamento dell’industria verso il nero di carbonio speciale sostenibile prodotto attraverso processi più puliti, inclusi materie prime a base di metano, utilizzo circolare del gas e riduzione delle emissioni di COV. I produttori adottano sempre più reattori ad alta efficienza energetica e processi abilitati alla cattura del carbonio per soddisfare gli obiettivi globali di decarbonizzazione. Questa tendenza crea forti opportunità per i fornitori che offrono prodotti eco-certificati per applicazioni automobilistiche, elettroniche e di imballaggio. La pressione normativa, gli impegni ESG e i programmi di sostenibilità aziendale accelerano ulteriormente la domanda di nero di carbonio speciale a basse emissioni di carbonio, aprendo vie per l’innovazione lungo tutta la catena del valore.

- Ad esempio, Birla Carbon sviluppa materiali carboniosi sostenibili Continua™ da fonti circolari per migliorare la sostenibilità dei prodotti in pneumatici, rivestimenti e inchiostri, integrandoli nelle operazioni globali per supportare le aspirazioni di zero emissioni nette.

Crescente Utilizzo in Applicazioni Avanzate di Elettronica e Semiconduttori

La miniaturizzazione crescente dei componenti elettronici e la necessità di materiali conduttivi affidabili presentano significative opportunità per il carbon black speciale. Il suo utilizzo in schermature EMI, polimeri conduttivi, strati antistatici e componenti ad alta precisione si espande man mano che l’elettronica di consumo diventa più compatta e potente. L’industria dei semiconduttori sfrutta gradi di purezza ultra-elevata per migliorare la stabilità e le prestazioni in ambienti sensibili. Con la domanda in accelerazione per dispositivi indossabili, dispositivi IoT e tecnologie per la casa intelligente, il carbon black speciale trova una crescente rilevanza nei materiali elettronici che richiedono conduttività, dissipazione del calore e miglioramento strutturale.

- Ad esempio, i carbon black conduttivi ENSACO di Imerys forniscono alta conduttività elettrica a basso contenuto di riempitivo per la schermatura EMI in involucri elettronici, antenne e sensori, supportando soluzioni polimeriche leggere che riflettono e assorbono le onde elettromagnetiche.

Sfide Chiave

Volatilità nei Prezzi delle Materie Prime e Vincoli di Fornitura

Il mercato del Carbon Black Speciale affronta sfide dovute alle fluttuazioni nei prezzi delle materie prime, in particolare quelle derivate dal petrolio come il catrame di carbone e gli oli aromatici pesanti. Interruzioni nella fornitura, tensioni geopolitiche e chiusure di raffinerie possono portare a oscillazioni imprevedibili dei costi, influenzando direttamente l’economia di produzione. I produttori spesso faticano a mantenere prezzi stabili e redditività, specialmente in regioni con disponibilità limitata di materie prime. Questa volatilità costringe le aziende a investire in materie prime alternative, contratti di fornitura a lungo termine e processi di produzione ottimizzati per mitigare i rischi operativi e finanziari.

Regolamenti Ambientali Rigorosi che Influenzano la Produzione

Standard di emissione sempre più severi e regolamenti ambientali impongono sfide di conformità per i produttori di carbon black speciale. I quadri normativi che mirano alle emissioni di particolato, ai livelli di SOx/NOx e alle impronte di carbonio richiedono importanti investimenti in tecnologie di filtrazione avanzate, energie pulite e modernizzazione degli impianti. I produttori più piccoli affrontano frequentemente difficoltà nella gestione dei costi di conformità, portando a una consolidazione del mercato. Inoltre, la transizione verso alternative di carbon black speciale più ecologiche mette sotto pressione i metodi di produzione tradizionali. Le aziende devono bilanciare l’efficienza operativa con la conformità normativa garantendo al contempo una qualità del prodotto costante e strutture di costo competitive.

Analisi Regionale

Nord America

Il Nord America ha rappresentato una quota del 28,6% del mercato del Carbon Black Speciale nel 2024, guidato dalla forte domanda proveniente dai settori automobilistico, elettronico e delle materie plastiche avanzate. La regione beneficia di capacità produttive ben consolidate, alta adozione di polimeri conduttivi e crescenti investimenti nella produzione di batterie per veicoli elettrici. La crescita nella stampa digitale, nell’imballaggio di alta gamma e nei rivestimenti ad alte prestazioni rafforza ulteriormente l’espansione del mercato. Gli Stati Uniti guidano il mercato regionale grazie a un’innovazione tecnologica sostenuta, mentre il Canada supporta la domanda attraverso applicazioni in gomma industriale e infrastrutture. La crescente preferenza per gradi di carbon black speciale sostenibili e a basse emissioni contribuisce anche alla crescita regionale.

Europa

L’Europa ha detenuto una quota del 24,1% nel 2024, supportata dagli stringenti standard normativi della regione e dal crescente consumo di plastiche speciali, inchiostri e rivestimenti di alta qualità. Il mercato beneficia di una forte produzione automobilistica, in particolare in Germania, dove il nero di carbonio speciale è essenziale per componenti leggeri e applicazioni conduttive. La crescente attenzione della regione verso iniziative di economia circolare e produzione a impatto zero incoraggia l’adozione di gradi di nero di carbonio eco-progettati. La domanda da parte di elettronica avanzata, gomma industriale e rivestimenti architettonici contribuisce anche alla crescita. I produttori espandono gli sforzi di R&D per sviluppare gradi ad alta purezza e sostenibili per soddisfare i requisiti normativi e prestazionali in evoluzione.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato del nero di carbonio speciale nel 2024 con una quota del 36,9%, trainata da attività di produzione su larga scala, espansione della produzione automobilistica e crescente domanda di prodotti in plastica e gomma. Cina, India e Giappone ancorano la crescita attraverso l’uso estensivo in pneumatici, beni in gomma industriale e applicazioni conduttive per l’elettronica. La rapida urbanizzazione e lo sviluppo delle infrastrutture alimentano il consumo di rivestimenti speciali e materiali da stampa. La regione beneficia anche di crescenti investimenti nella produzione di veicoli elettrici e tecnologie delle batterie, aumentando la domanda di nero di carbonio conduttivo. Costi di produzione competitivi e crescenti progressi tecnologici rafforzano ulteriormente la posizione di leadership dell’Asia-Pacifico.

America Latina

L’America Latina ha rappresentato una quota del 5,7% nel 2024, con la domanda principalmente guidata dal mercato post-vendita automobilistico, dai settori delle costruzioni e dell’imballaggio. Brasile e Messico rimangono i principali contributori grazie ai loro crescenti settori della plastica, della gomma e della stampa. Lo sviluppo delle infrastrutture e l’aumento della spesa dei consumatori supportano l’adozione di nero di carbonio speciale in rivestimenti e imballaggi di alta qualità. La regione sta gradualmente espandendo la sua base di produzione elettronica, presentando nuove opportunità per i gradi conduttivi. Nonostante le restrizioni della catena di approvvigionamento e i diversi quadri normativi, la costante industrializzazione e l’interesse crescente per materiali ad alte prestazioni sostengono la crescita del mercato in tutta l’America Latina.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto una quota del 4,7% nel 2024, supportata da crescenti investimenti in costruzioni, imballaggi e produzione industriale. La domanda di nero di carbonio speciale cresce man mano che i produttori regionali si diversificano in plastiche avanzate, rivestimenti ad alta durabilità e componenti automobilistici. Paesi come gli Emirati Arabi Uniti e l’Arabia Saudita adottano sempre più materiali speciali per supportare le iniziative di modernizzazione infrastrutturale e industriale. L’Africa contribuisce attraverso l’espansione della lavorazione della gomma e dei settori dei beni di consumo. Sebbene la regione affronti sfide legate all’accesso alla tecnologia e alla capacità produttiva, l’interesse crescente per formulazioni ad alte prestazioni e conduttive continua a guidare l’espansione del mercato.

Segmentazioni di Mercato:

Per Forma

Per Grado

- Nero di carbonio conduttivo

- Nero di carbonio per fibre

- Nero di carbonio per uso alimentare

- Altri

Per Applicazione

- Gomma

- Plastiche

- Inchiostri da stampa & toner

- Elettrodi per batterie

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva nel mercato del nero di carbonio speciale include i principali attori come OMSK Carbon Group Limited, Atlas Organics Pvt. Ltd., Orion Engineered Carbon GmbH, Mitsubishi Chemical Corporation, Ampacet Corporation, Denka Company Limited, Birla Carbon, Cabot Corporation, Himadri Speciality Chemical Ltd. e Continental Carbon Company. Queste aziende rafforzano le loro posizioni attraverso continue espansioni di capacità, avanzamenti tecnologici e sviluppo di gradi polimerici conduttivi, alimentari e speciali ad alte prestazioni. I principali produttori si concentrano su tecnologie di produzione a basse emissioni e sostenibili per soddisfare le rigide norme regolamentari e gli obiettivi di sostenibilità dei clienti. Le iniziative strategiche, tra cui collaborazioni con produttori di batterie, acquisizione di fornitori di tecnologia di nicchia e investimenti in R&S per gradi ad alta dispersione e ultra-alta purezza, migliorano la presenza sul mercato. La crescente domanda di batterie per veicoli elettrici, plastiche di alta gamma e rivestimenti incoraggia le aziende a ottimizzare le catene di approvvigionamento e ad espandersi geograficamente. L’intensità competitiva rimane alta poiché gli attori globali e regionali si differenziano attraverso l’innovazione di prodotto, la coerenza delle prestazioni e i servizi tecnici a valore aggiunto.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A luglio 2025, Orion S.A. ha annunciato piani per razionalizzare le operazioni interrompendo la produzione su tre-cinque linee di nero di carbonio nelle Americhe e EMEA entro la fine del 2025.

- Ad agosto 2025, Cabot Corporation ha firmato un accordo definitivo per acquisire Mexico Carbon Manufacturing S.A. de C.V. da Bridgestone Corporation, espandendo la sua capacità di produzione di carbonio rinforzante.

- A novembre 2025, Birla Carbon ha annunciato che la sua linea di materiali circolari, Continua™ Sustainable Carbonaceous Material (SCM), è destinata a espandersi globalmente, potenzialmente rappresentando fino al 10% del suo portafoglio prodotti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Forma, Grado, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà costantemente con l’aumento della domanda di plastiche ad alte prestazioni, rivestimenti e applicazioni conduttive.

- La crescita delle batterie EV aumenterà significativamente l’adozione di gradi di nero di carbonio conduttivo specializzato.

- I produttori investiranno di più in tecnologie di produzione sostenibili e a basse emissioni.

- Le applicazioni avanzate in elettronica e semiconduttori creeranno nuove opportunità per gradi ultra-puri.

- I progressi nella stampa digitale rafforzeranno la domanda di inchiostri e toner ad alta intensità.

- La pressione normativa accelererà il passaggio verso prodotti di nero di carbonio eco-certificati e a basso contenuto di carbonio.

- L’espansione della capacità nell’Asia-Pacifico rafforzerà la posizione dominante della regione nell’offerta.

- Le partnership strategiche tra produttori di nero di carbonio e produttori di batterie accelereranno l’innovazione.

- La consolidazione del mercato aumenterà man mano che le aziende cercheranno capacità tecnologiche e di catena di fornitura più forti.

- L’adozione crescente di materiali automobilistici leggeri aumenterà la domanda di nero di carbonio specializzato in tutto il mondo.