Panoramica del Mercato

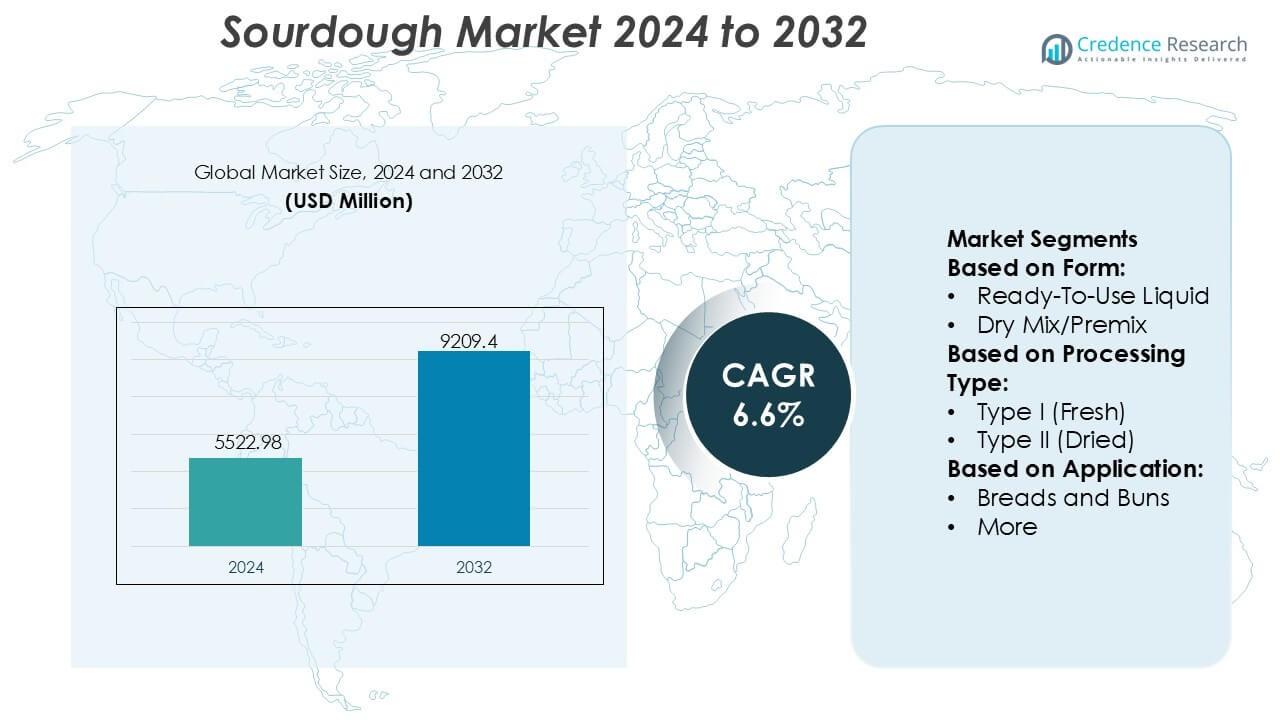

La dimensione del mercato del lievito madre è stata valutata a 5522,98 milioni di USD nel 2024 e si prevede che raggiungerà 9209,4 milioni di USD entro il 2032, con un CAGR del 6,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Lievito Madre 2024 |

5522,98 milioni di USD |

| Mercato del Lievito Madre, CAGR |

6,6% |

| Dimensione del Mercato del Lievito Madre 2032 |

9209,4 milioni di USD |

Il mercato del lievito madre presenta un mix di specialisti globali della fermentazione, panifici industriali e produttori artigianali che collettivamente modellano l’innovazione del prodotto, la coerenza della qualità e la commercializzazione su larga scala. Le aziende leader rafforzano la crescita del mercato attraverso investimenti in sistemi di fermentazione controllata, colture starter pronte all’uso e portafogli di pane premium ampliati che si allineano alla domanda di etichette pulite. L’Europa rimane il mercato regionale dominante con una quota esatta del 38%, supportata da forti tradizioni artigianali, infrastrutture di panificazione mature e una profonda preferenza dei consumatori per le varietà di pane naturalmente fermentate. L’enfasi della regione sulla qualità della fermentazione lunga, l’autenticità del sapore e le capacità di produzione avanzate continua a rafforzare la sua leadership competitiva.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del lievito madre è stato valutato a 5522,98 milioni di USD nel 2024 e si prevede che raggiungerà 9209,4 milioni di USD entro il 2032, riflettendo un CAGR del 6,6%.

- La forte crescita del mercato è guidata dall’aumento della domanda di etichette pulite, dalla crescente preferenza per la fermentazione naturale e dall’adozione crescente di colture starter pronte all’uso nei panifici industriali.

- I trend evidenziano la rapida premiumizzazione dei pani, con formati artigianali e a lunga fermentazione che guadagnano terreno e modellano la differenziazione competitiva attraverso la profondità del sapore, la consistenza e l’attrattiva nutrizionale.

- L’attività competitiva si intensifica mentre i produttori investono in tecnologie di fermentazione controllata e linee di prodotti diversificate a base di lievito madre, mentre i marchi artigianali più piccoli elevano l’autenticità del mercato.

- L’Europa guida con una quota esatta del 38%, trainata da tradizioni di panificazione consolidate, mentre il segmento dei pani detiene la quota applicativa dominante a causa dell’elevata frequenza di consumo e della forte preferenza per i prodotti da forno naturalmente fermentati.

Analisi della Segmentazione del Mercato:

Per Forma

La forma liquida pronta all’uso domina il mercato del lievito madre con una quota stimata del 54-56%, guidata dall’aumento dell’adozione tra i panifici commerciali che cercano prestazioni di fermentazione costanti e tempi di preparazione ridotti. La sua stabilità microbica attiva, la facilità di dosaggio e l’idoneità per sistemi di impasto automatizzati su larga scala rafforzano la sua leadership. I formati di miscela secca o premiscelata si espandono costantemente grazie alla maggiore durata di conservazione e al trasporto economico, attirando piccoli panifici e panettieri domestici; tuttavia, la loro minore attività microbica rispetto alle colture liquide limita la penetrazione nelle applicazioni artigianali e industriali che richiedono uno sviluppo robusto del sapore e un’acidità controllata.

- Ad esempio, Gold Coast Baking Company nel sud della California, non l’azienda del Queensland). Quel sito afferma 1 milione di unità giornaliere in oltre 14.000 località, 500.000+ libbre di farina a settimana e consegna a 14K+ località.

Per Tipo di Lavorazione

Il Tipo I (lievito madre fresco) rimane la categoria di lavorazione dominante con una quota del 51–53%, supportata dal suo metodo di fermentazione continua che offre un aroma superiore, caratteristiche migliorate della crosta e attributi di digeribilità potenziati, altamente apprezzati nella produzione di pane premium e artigianale. Il lievito madre di Tipo II (essiccato) guadagna terreno nei segmenti di panificazione confezionata grazie alla gestione conveniente, alla lunga stabilità di conservazione e alla ridotta variabilità microbica. Le innovazioni emergenti di Tipo III e altri processi ibridi rafforzano la diversificazione, ma la loro adozione rimane relativamente inferiore poiché i produttori continuano a dare priorità all’autenticità e alla profondità sensoriale associate ai sistemi di Tipo I.

- Ad esempio, Josey Baker Bread documenta che il suo processo di lievito madre utilizza un starter di segale integrale al 100% altamente idratato e rinfrescato quotidianamente, con un lungo tempo di fermentazione.

Per Applicazione

Pane e panini rappresentano il segmento applicativo leader con una quota dominante del 62–64%, guidata dalla crescente preferenza dei consumatori per la lievitazione naturale, la migliorata durata di conservazione e i profili nutrizionali potenziati come una migliore digeribilità e una ridotta risposta glicemica. Le panetterie industriali integrano il lievito madre per differenziare le linee di pane mainstream e soddisfare le aspettative di etichette pulite. Altre applicazioni, tra cui cracker, basi per pizza, pancake e prodotti da forno speciali, crescono costantemente mentre gli operatori del settore alimentare e i produttori di beni confezionati migliorano la complessità del sapore e la consistenza. Tuttavia, la forte performance funzionale e la frequenza di consumo ampia dei pani assicurano il loro continuo dominio nei mercati globali.

Principali Fattori di Crescita

Aumento della Domanda dei Consumatori per Etichette Pulite e Fermentazione Naturale

La crescente preferenza per alimenti minimamente lavorati rafforza la domanda di lievito madre grazie al suo processo di fermentazione naturale, all’assenza di additivi chimici e alla migliorata digeribilità. I consumatori riconoscono sempre più i benefici nutrizionali del lievito madre, inclusa una migliore biodisponibilità dei minerali e una ridotta intensità del glutine, che guida l’adozione nelle categorie di panificazione premium e mainstream. I marchi sfruttano il posizionamento di etichette pulite per differenziare i portafogli di prodotti e rafforzare la fidelizzazione dei clienti. L’espansione della consapevolezza attraverso piattaforme al dettaglio, di ristorazione e digitali rafforza lo slancio del mercato e incoraggia i produttori a potenziare le capacità produttive e diversificare le formulazioni.

- Ad esempio, Puratos si è impegnata a preservare la biodiversità del lievito madre. L’Istituto ospita una biblioteca proprietaria contenente 153 colture di lievito madre distinte e una capacità analitica per oltre 1.500 ceppi isolati, consentendo uno studio sistematico dei comportamenti di fermentazione, effetti digestivi, durata di conservazione, sviluppo del sapore e risultati nutrizionali.

Espansione dei Prodotti da Forno Artigianali e Premium

L’ascesa delle panetterie artigianali e dei formati di pane speciali aumenta significativamente l’adozione del lievito madre, poiché i produttori danno priorità al sapore autentico, alla qualità della crosta e ai profili di lunga fermentazione che attraggono i consumatori orientati al premium. La crescita nei canali di vendita al dettaglio gourmet e nei caffè di lusso rafforza la domanda di varietà di lievito madre artigianale. Le panetterie industriali integrano tecniche ispirate all’artigianato per replicare le caratteristiche premium su larga scala, ampliando la portata del prodotto. La globalizzazione della cultura del pane europeo accelera ulteriormente l’espansione del mercato, incoraggiando i fornitori a investire in colture attive, controllo avanzato della fermentazione e sistemi innovativi di starter liquido.

- Ad esempio, Alpha Baking ha sostituito 22 camion diesel con furgoni a gradini alimentati a propano (Classe 4) per ridurre le emissioni di gas serra secondo uno studio del Laboratorio Nazionale di Argonne sotto il programma Clean Cities del Dipartimento dell’Energia degli Stati Uniti.

Aumento dell’Utilizzo Industriale per il Miglioramento della Durata e della Texture

I produttori adottano sempre più il lievito madre come ingrediente funzionale per migliorare la reologia dell’impasto, aumentare la morbidezza del prodotto e prolungare la stabilità a scaffale senza conservanti artificiali. La sua capacità di ridurre l’indurimento, migliorare la struttura della mollica e mantenere la continuità del sapore supporta un forte utilizzo nei pani confezionati, nei panini e nei prodotti da forno surgelati. Le panetterie industriali integrano sistemi di fermentazione controllata del lievito madre per ottimizzare la coerenza della produzione e ridurre gli sprechi. La domanda si rafforza sia nei mercati maturi che in quelli emergenti, guidata dalle aspettative dei consumatori per prodotti da forno di alta qualità con freschezza più duratura.

Tendenze e Opportunità Chiave

Crescita delle Innovazioni Ibride e Speciali del Lievito Madre

I produttori investono in formulazioni ibride di lievito madre—combinando fermentazione tradizionale con enzimi, cereali speciali e potenziatori nutrizionali—per soddisfare le preferenze dietetiche in evoluzione. L’interesse crescente per prodotti da forno ad alto contenuto di fibre, a ridotto contenuto di glutine e arricchiti di proteine crea opportunità per lo sviluppo di prodotti differenziati. Innovazioni come il lievito madre di quinoa, segale, farro e cereali antichi migliorano la diversità del sapore e ampliano le offerte premium. Le capacità di R&S ampliate consentono alle aziende di commercializzare colture liquide e secche stabili su misura per specifici sistemi di impasto, supportando una penetrazione più profonda sia nei segmenti commerciali che in quelli di home-baking.

- Ad esempio, Truckee Sourdough produce in media 10.000 pagnotte al giorno e offre una gamma diversificata di pagnotte, panini e pane a fette di lievito madre sia per il consumo commerciale che per i clienti all’ingrosso nella regione.

Espansione delle Applicazioni del Lievito Madre Oltre il Pane

La versatilità del lievito madre favorisce nuove opportunità di crescita in basi per pizza, cracker, tortillas, pasticceria e formati snack. Gli operatori del settore alimentare sfruttano il lievito madre per elevare la texture e il sapore mentre soddisfano la crescente domanda di offerte in stile artigianale. Le aziende di alimenti confezionati introducono formati di convenienza a base di lievito madre che attraggono i consumatori attenti alla salute e orientati al premium. La crescente popolarità degli articoli da forno di fusione globale supporta la diversificazione della categoria, motivando i produttori a migliorare le tecnologie di fermentazione e fornire colture ad alte prestazioni personalizzate per applicazioni variegate.

- Ad esempio, Sunrise Medical progetta, produce e distribuisce sia sedie a rotelle manuali che motorizzate a livello globale. L’azienda ha siti produttivi in 10 paesi e vende i suoi prodotti in oltre 130 paesi.

Sfide Chiave

Alti Costi di Produzione e Requisiti di Lunga Fermentazione

La produzione di pane a lievitazione naturale comporta una fermentazione prolungata, ambienti a clima controllato e una manutenzione continua del lievito madre, portando a costi operativi più elevati rispetto alla panificazione convenzionale a base di lievito. I produttori industriali affrontano sfide nel bilanciare la qualità artigianale con l’efficienza produttiva, specialmente quando si scalano i protocolli di fermentazione lunga. I panifici più piccoli spesso faticano con la gestione intensiva delle risorse delle colture attive, limitando la varietà dei prodotti e i volumi di produzione. Questi fattori creano barriere per i mercati sensibili ai costi e rallentano l’adozione nelle regioni dove dominano i metodi di panificazione a processo rapido.

Variabilità nelle Prestazioni di Fermentazione e Coerenza della Qualità

La complessità microbica del lievito naturale introduce variabilità nell’acidità, nell’aroma e nelle prestazioni dell’impasto, ponendo sfide operative per i grandi panifici che cercano una produzione uniforme. Le fluttuazioni di temperatura, i livelli di idratazione e l’attività del lievito madre aumentano il rischio di inconsistenze nei lotti, influenzando la durata di conservazione e la consistenza finale del prodotto. I produttori investono in colture standardizzate essiccate o liquide per ridurre la variabilità, tuttavia tali soluzioni possono ancora non replicare le sfumature autentiche. Questa imprevedibilità delle prestazioni limita l’automazione rapida e complica l’integrazione in linee di panificazione altamente meccanizzate.

Analisi Regionale

Nord America

Il Nord America detiene una quota stimata del 32–34% del mercato del lievito naturale, guidata da un forte interesse dei consumatori per i prodotti da forno artigianali, le formulazioni con etichetta pulita e le varietà di pane premium. I grandi panifici commerciali aggiornano i sistemi di fermentazione per soddisfare la crescente domanda di lievitazione naturale e migliorare la consistenza nei pani e nei panini confezionati. La crescita nei canali di ristorazione, inclusi caffè e panifici gourmet, rafforza il consumo nei mercati urbani. La regione beneficia di infrastrutture di produzione avanzate, una penetrazione al dettaglio diffusa e una crescente adozione di colture di lievito naturale pronte all’uso che supportano la qualità costante e l’efficienza produttiva su larga scala.

Europa

L’Europa guida il mercato globale del lievito naturale con una quota dominante del 38–40% , supportata da tradizioni panificatorie radicate, una forte cultura artigianale e un’elevata accettazione dei prodotti naturalmente fermentati. Paesi come Germania, Italia, Francia e i Paesi Nordici guidano un consumo robusto grazie alla preferenza per varietà di pane dense, saporite e a lunga fermentazione. Catene di panifici consolidate e produttori industriali incorporano il lievito naturale per migliorare la durata di conservazione e soddisfare gli standard di etichetta pulita. Un’estesa R&D, ecosistemi di panificazione maturi e portafogli di prodotti diversificati rafforzano la posizione dominante dell’Europa, mentre le crescenti attività di esportazione ne rafforzano l’influenza lungo le catene di approvvigionamento globali del settore panificatorio.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 18–20% del mercato, emergendo come la regione in più rapida crescita grazie all’aumento dell’adozione di panificati in stile occidentale, alla rapida urbanizzazione e all’espansione della cultura dei caffè. I consumatori favoriscono sempre più formati di pane premium caratterizzati da una consistenza morbida e note acide delicate, incoraggiando i produttori ad adattare le tecnologie del lievito naturale ai profili di gusto regionali. La crescita delle catene di panifici al dettaglio in Cina, Giappone, Corea del Sud e Sud-est asiatico accelera la penetrazione del mercato. Gli investimenti in linee di panificazione automatizzate e nella produzione locale di colture di lievito madre supportano la scalabilità, mentre il forte ecosistema di e-commerce amplia l’accesso a miscele a base di lievito naturale, pagnotte artigianali e prodotti pronti da cuocere.

America Latina

L’America Latina cattura una quota stimata del 6–7% , supportata da una crescita costante nella modernizzazione della panificazione e un crescente interesse per le tecniche di fermentazione naturale. Paesi come Brasile, Messico e Argentina incorporano sempre più il lievito madre nelle linee di pane premium per migliorare il sapore e la differenziazione del prodotto. L’espansione delle panetterie nei supermercati e delle catene di caffè accelera l’adozione, in particolare nelle aree metropolitane. Le sfide legate al costo di produzione e all’accesso a colture specializzate persistono, ma la crescente consapevolezza dei consumatori sui benefici nutrizionali e sensoriali del lievito madre incoraggia i produttori a investire in soluzioni di fermentazione scalabili e innovazioni nella panificazione a valore aggiunto.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 4–5% , con una crescita trainata dall’espansione dei formati di panetteria artigianale, dall’aumento del turismo e dalla crescente domanda di prodotti da forno premium nei centri urbani. I paesi del Consiglio di Cooperazione del Golfo (GCC) investono in infrastrutture di panificazione di alta qualità e importano colture di lievito madre per supportare le offerte al dettaglio e di ristorazione di fascia alta. L’adozione rimane moderata a causa della limitata esperienza locale nella fermentazione e della sensibilità ai prezzi, ma l’interesse per i prodotti da forno orientati alla salute e i pani in stile europeo rafforza lo slancio. La crescente diversificazione al dettaglio e il miglioramento della logistica della catena del freddo migliorano gradualmente la penetrazione del LIEVITO MADRE nei mercati chiave.

Segmentazioni di Mercato:

Per Forma:

- Liquido Pronto All’Uso

- Miscela Secca/Pre-mix

Per Tipo di Lavorazione:

- Tipo I (Fresco)

- Tipo II (Essiccato)

Per Applicazione:

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato del lievito madre include Bread SRSLY, Lallemand, Gold Coast Bakeries (Queensland) Pty Ltd, Josey Baker Bread, Puratos, Morabito Baking Co. Inc., Riverside Sourdough, Alpha Baking Company, Inc., Boudin Bakery e Truckee Sourdough Company. Il mercato del lievito madre riflette una combinazione di artigianalità e capacità industriali avanzate, con aziende che si concentrano sull’innovazione nella scienza della fermentazione, sulla coerenza del prodotto e sulle formulazioni con etichetta pulita. I principali produttori investono nello sviluppo di colture starter controllate, tecnologie di fermentazione lunga e soluzioni di lievito madre liquido ed essiccato scalabili per supportare sia le applicazioni di panificazione premium che di massa. Le panetterie artigianali e specializzate aumentano la competizione enfatizzando profili di sapore unici, fermentazione prolungata e ingredienti di alta qualità che attraggono i consumatori attenti alla salute. Le panetterie industriali espandono l’integrazione del lievito madre nei formati di pane confezionato, panini e prodotti da forno surgelati, rafforzando la penetrazione del mercato. La continua ricerca e sviluppo, l’espansione della capacità e le partnership strategiche al dettaglio rafforzano la competitività complessiva e accelerano l’adozione globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Bread SRSLY

- Lallemand

- Gold Coast Bakeries (Queensland) Pty Ltd

- Josey Baker Bread

- Puratos

- Morabito Baking Co. Inc.

- Riverside Sourdough

- Alpha Baking Company, Inc.

- Boudin Bakery

- Truckee Sourdough Company

Sviluppi Recenti

- In ottobre 2024, Lallemand Inc. ha acquisito la CerealTech Pte Ltd di Singapore, integrandola in Lallemand Baking Solutions (LBS) ma mantenendo intatte le operazioni, il branding e i team commerciali di CerealTech a Singapore per la crescita regionale e un portafoglio più ampio, come confermato da fonti come Milling Middle East & Africa e Baking Business.

- In giugno 2024, Nutraj ha lanciato il “NutrajSnackrite Daily Nutrition Pack,” un’offerta di trail mix conveniente con bustine individuali e una tiffin riutilizzabile, progettata per promuovere abitudini di spuntino salutari con noci premium e frutta secca, disponibile nei negozi online e fisici in India.

- In maggio 2024, Bakels Group ha presentato Fermdor Active, una polvere concentrata che consente ai panettieri di creare facilmente pani artigianali premium con il gusto e l’aroma autentici e corposi dei lieviti naturali tradizionali, utilizzando solo farina, sale, acqua e una dose del 4% del miglioratore per risultati di alta qualità costanti con meno complessità. Sviluppato dagli esperti di Bakels, è una soluzione economica per qualità e convenienza costanti nella panificazione artigianale.

- In maggio 2024, Puratos Group ha lanciato Sapore Lavida, il primo lievito naturale attivo completamente tracciabile del Belgio, creato esclusivamente con farina integrale al 100% ottenuta attraverso pratiche di agricoltura rigenerativa, Sapore Lavida è destinato a potenziare i panettieri ovunque.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Forma, Tipo di Lavorazione, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà man mano che la domanda di prodotti da forno con etichetta pulita accelererà e i consumatori daranno priorità alla fermentazione naturale.

- I panifici industriali aumenteranno l’adozione di colture di lievito madre standardizzate per migliorare la coerenza e le prestazioni della durata di conservazione.

- I formati di pane artigianale e premium guadagneranno maggiore visibilità nei canali di vendita al dettaglio, stimolando la diversificazione dei prodotti.

- Le formulazioni ibride di lievito madre che utilizzano cereali antichi e ingredienti funzionali rafforzeranno le linee di innovazione.

- Gli operatori del settore della ristorazione amplieranno le offerte di menu a base di lievito madre per soddisfare la crescente preferenza per texture e sapori premium.

- Gli starter liquidi e secchi pronti all’uso vedranno una penetrazione globale più ampia grazie ai benefici di efficienza operativa.

- La crescita dell’e-commerce migliorerà l’accesso a prodotti speciali di lievito madre, miscele e kit per la panificazione domestica.

- I produttori investiranno nell’automazione per ottimizzare i processi di lunga fermentazione e ridurre la variabilità della produzione.

- I consumatori attenti alla salute guideranno la domanda di prodotti a base di lievito madre con migliorata digeribilità e caratteristiche nutrizionali.

- I panifici regionali collaboreranno con fornitori di tecnologia di fermentazione per migliorare la qualità del lievito madre e la capacità produttiva.