Panoramica del Mercato

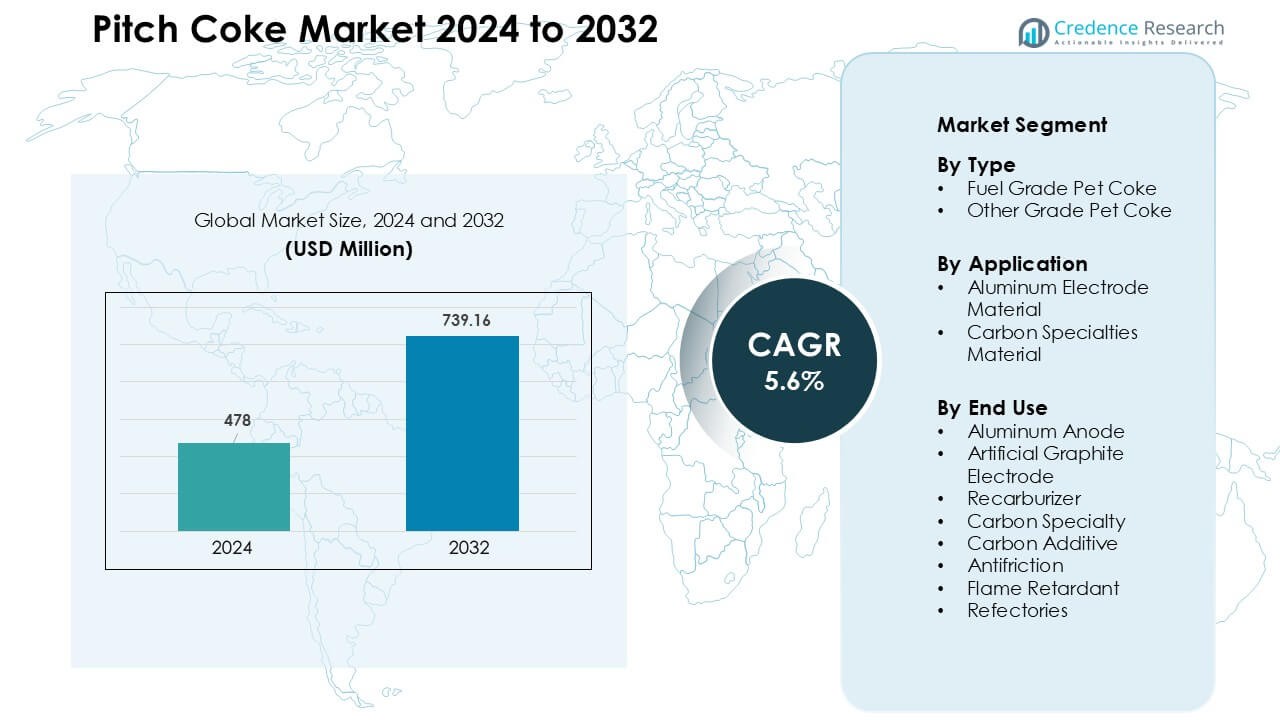

Il mercato del Pitch Coke è stato valutato a 478 milioni di USD nel 2024 e si prevede che raggiungerà i 739,16 milioni di USD entro il 2032, crescendo a un CAGR del 5,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Pitch Coke 2024 |

478 Milioni di USD |

| Mercato del Pitch Coke, CAGR |

5,6% |

| Dimensione del Mercato del Pitch Coke 2032 |

739,16 Milioni di USD |

Il mercato del pitch coke è modellato da attori chiave come Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited e Rain Carbon Inc., tutti in competizione attraverso calcinazione avanzata, lavorazione di pitch ad alta purezza e forti partnership di fornitura con produttori di alluminio e grafite. Queste aziende si concentrano sul miglioramento della qualità del carbonio, sulla riduzione delle impurità e sull’espansione della capacità nei principali hub industriali. L’Asia-Pacifico ha guidato il mercato globale con una quota di quasi il 52% nel 2024, trainata da una grande fusione di alluminio su larga scala, una forte crescita nella produzione di elettrodi e un abbondante accesso alle materie prime.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del pitch coke ha raggiunto i 478 milioni di USD nel 2024 e si prevede che raggiungerà i 739,16 milioni di USD entro il 2032, registrando un CAGR del 5,6% durante il periodo di previsione.

- L’aumento dell’attività di fusione dell’alluminio guida la domanda, poiché le applicazioni degli anodi in alluminio detenevano circa il 46% della quota nel 2024, supportate dalla necessità di materiali carboniosi ad alta purezza.

- L’aumento dell’uso di grafite artificiale e specialità di carbonio stimola l’adozione a lungo termine, con tendenze che favoriscono il pitch coke ad alta purezza e basso contenuto di zolfo per elettrodi, compositi e applicazioni industriali avanzate.

- La competizione si intensifica tra le principali aziende che si concentrano sull’efficienza della calcinazione, la riduzione dello zolfo, la produzione di qualità premium e contratti a lungo termine con fonderie e produttori di elettrodi.

- L’Asia-Pacifico ha dominato con una quota di quasi il 52%, trainata da una produzione su larga scala di fusione e elettrodi, mentre Nord America ed Europa hanno mantenuto una domanda costante dalle industrie di carbonio speciali e produzione di acciaio EAF.

Analisi della Segmentazione del Mercato:

Per Tipo

Il Pet Coke di Grado Combustibile ha dominato il segmento dei tipi nel 2024 con una quota di circa il 63%, supportato da una forte domanda da parte di fonderie di metalli e produttori di prodotti carboniosi alla ricerca di materie prime ad alto contenuto di carbonio e basso contenuto di ceneri. Questo grado ha guadagnato una più ampia adozione poiché i produttori preferivano prestazioni di combustione stabili e costi di produzione inferiori rispetto ad altre fonti di carbonio. Il segmento si è ulteriormente espanso grazie all’aumento della produzione di alluminio e alla crescita degli impianti di carbonio integrati in Asia. Altri Gradi di Pet Coke hanno registrato una crescita moderata, principalmente guidata dall’uso in applicazioni di carbonio premium, ma il Pet Coke di Grado Combustibile è rimasto in testa grazie alla sua utilità industriale su larga scala.

- Ad esempio, nell’industria dell’alluminio, si stima che la produzione di una tonnellata metrica di alluminio richieda circa 0,5 tonnellate metriche di petcoke calcinato (o coke di grado anodico) come materia prima per anodi di carbonio.

Per Applicazione

Il materiale per elettrodi in alluminio ha detenuto la quota principale nel 2024 con quasi il 58%, guidato dalla rapida espansione della capacità globale di fusione dell’alluminio e dalla crescente domanda di coke da pece ad alta purezza nella produzione di anodi. Le fonderie si affidavano al coke da pece perché supporta una forte conducibilità elettrica e migliora la densità dell’anodo. Il materiale delle specialità di carbonio è cresciuto costantemente grazie all’adozione nei compositi avanzati di carbonio e nei componenti delle batterie, tuttavia le applicazioni in alluminio sono rimaste predominanti. Gli investimenti continui in progetti di alluminio elettrolitico in Cina, India e Medio Oriente hanno rafforzato questo segmento, garantendo una domanda stabile a lungo termine da parte dei produttori di metallo primario.

- Ad esempio, un importante fornitore di materiali a base di carbonio, Rain Carbon, che serve le fonderie di alluminio, produce coke di petrolio calcinato che soddisfa gli standard di qualità per la produzione di anodi, garantendo un basso contenuto di ceneri e zolfo e una conducibilità elettrica costante per prestazioni stabili delle fonderie.

Per Uso Finale

L’anodo in alluminio è emerso come il segmento di uso finale dominante nel 2024 con una quota di circa il 46%, guidato dal forte consumo di coke da pece nella fabbricazione di anodi ad alta resistenza utilizzati nella fusione dell’alluminio. I produttori preferivano il coke da pece perché migliora le prestazioni dell’anodo, riduce la perdita di energia e aumenta la durata delle celle nelle operazioni elettrolitiche. Le applicazioni di elettrodi di grafite artificiale e ricaburizzatore sono cresciute grazie all’espansione del settore siderurgico, mentre le specialità di carbonio e gli additivi di carbonio hanno guadagnato terreno nelle industrie high-tech. Nonostante una diversificazione più ampia degli usi finali, gli anodi in alluminio hanno mantenuto la leadership grazie alla crescita continua della produzione primaria di alluminio.

Principali Fattori di Crescita

Aumento della Produzione di Alluminio a Livello Mondiale

L’espansione della fusione globale dell’alluminio è un importante fattore di crescita per il mercato del coke da pece. I produttori primari di alluminio continuano ad aumentare la capacità in Asia, Medio Oriente ed Europa per soddisfare la crescente domanda delle industrie delle costruzioni, dei trasporti e degli imballaggi. Il coke da pece svolge un ruolo centrale nella produzione di anodi perché offre alta purezza del carbonio, integrità strutturale e forte conducibilità elettrica. Il passaggio verso tecnologie di fusione a risparmio energetico ha ulteriormente aumentato la domanda di materiali per anodi a bassa impurità. Grandi fonderie in Cina, India e nei paesi del Golfo stanno investendo in celle elettrolitiche moderne che si affidano a coke da pece di qualità costante per prestazioni stabili. Questa forte dipendenza rafforza le tendenze di consumo a lungo termine e crea cicli di approvvigionamento stabili, specialmente tra i produttori di metalli integrati. Con l’accelerazione dell’uso di alluminio leggero nei componenti automobilistici, nelle lattine per bevande e nelle infrastrutture rinnovabili, si prevede che la domanda di coke da pece aumenterà parallelamente. L’industrializzazione continua nelle economie emergenti rafforza questa traiettoria ascendente.

- Ad esempio, la produzione primaria globale di alluminio ha recentemente raggiunto livelli record con una produzione annualizzata di ~71,2 milioni di tonnellate metriche quando le fonderie a livello mondiale operavano a tassi di esecuzione elevati. Questa scala di produzione intensifica la domanda di input di carbonio di qualità nella produzione di anodi.

Crescita nei Materiali di Grafite Artificiale e Carbonio Speciale

La crescente produzione di elettrodi di grafite artificiale e di prodotti in carbonio ad alte prestazioni guida una significativa domanda di coke da pece. La grafite artificiale è ampiamente utilizzata nei forni elettrici ad arco (EAF), che si stanno espandendo grazie alla crescente riciclabilità dell’acciaio da rottame e agli sforzi di decarbonizzazione nell’industria siderurgica. Il coke da pece serve come materiale precursore chiave che migliora la densità degli elettrodi, la conducibilità e la stabilità termica. Oltre alla produzione di acciaio, la rapida crescita dei materiali in carbonio speciali, inclusi i compositi in carbonio, le spazzole in carbonio, i prodotti d’attrito e il carbonio di qualità per batterie, crea nuove opportunità. Le industrie dell’elettronica e dell’accumulo di energia stanno adottando gradi avanzati di carbonio per la loro resistenza alle alte temperature e la forza meccanica. Molti produttori si stanno orientando verso il coke da pece a base di carbone e petrolio perché supporta la formatura di precisione e un’elevata coerenza strutturale. Con l’aumento degli investimenti globali nelle batterie per veicoli elettrici, nella produzione di semiconduttori e nei componenti industriali avanzati, le applicazioni di carbonio speciali continuano a elevare la domanda di coke da pece di alta qualità.

- Ad esempio, il mercato globale degli elettrodi di grafite ampiamente prodotti da grafite sintetica/artificiale utilizzando coke di petrolio o coke da pece come materia prima sta vivendo una crescente domanda a causa dell’aumento dell’uso della produzione di acciaio basata su EAF a livello globale.

Espansione delle Applicazioni nei Ricarburanti e Additivi Metallurgici

L’uso crescente di ricarburanti nelle operazioni siderurgiche e di fonderia aumenta significativamente il consumo di coke da pece. Il coke da pece è apprezzato per il suo alto contenuto di carbonio, la bassa presenza di zolfo e l’eccellente solubilità, rendendolo efficace per ripristinare i livelli di carbonio durante la lavorazione del metallo fuso. Le fonderie e gli impianti metallurgici preferiscono il coke da pece rispetto agli additivi di carbonio tradizionali perché fornisce tassi di assorbimento più prevedibili e migliora la qualità metallurgica. La crescita nella produzione di ghisa sferoidale, nella fabbricazione di acciaio legato e nelle fusioni di precisione ha intensificato la domanda di ricarburanti ad alta purezza. L’aumento dell’automazione e del controllo qualità nelle fonderie rafforza ulteriormente questo spostamento verso additivi di carbonio ingegnerizzati. I settori automobilistico, delle macchine e delle attrezzature pesanti si stanno espandendo, il che aumenta il consumo di componenti fusi che si basano su input di carbonio di alta qualità. Con lo sviluppo industriale in accelerazione nel Sud-est asiatico, in Africa e in America Latina, il consumo di ricarburanti a base di coke da pece continua a crescere, rafforzando la sua importanza nei moderni processi metallurgici.

Tendenze e Opportunità Chiave

Avanzamenti nel Coke da Pece ad Alta Purezza per Tecnologie di Batterie e Veicoli Elettrici

Una tendenza emergente importante è l’aumento dell’uso di coke da pece ad alta purezza nelle batterie agli ioni di litio e nelle tecnologie di accumulo di energia di nuova generazione. Con l’accelerazione dell’adozione dei veicoli elettrici, i produttori di batterie cercano materiali avanzati in carbonio che migliorino la stabilità dell’anodo, la durata del ciclo e la conducibilità. Il coke da pece ad alta purezza offre una forte opportunità grazie alla sua capacità di produrre carbonio ingegnerizzato con microstruttura uniforme. Le aziende stanno investendo in tecnologie di purificazione, come la calcinazione avanzata e l’estrazione con solventi, per migliorare il coke da pece per materiale di qualità per batterie. L’espansione delle gigafactory in Cina, Europa e Stati Uniti aggiunge un forte slancio a questa tendenza. Le aziende di batterie stanno esplorando il carbonio derivato da pece come alternativa competitiva alla grafite sintetica, specialmente per anodi ad alte prestazioni. Questo cambiamento crea una grande opportunità per i produttori di coke da pece di diversificarsi oltre le applicazioni metallurgiche tradizionali ed entrare nei mercati in rapida crescita dei veicoli elettrici e dell’accumulo di energia.

- Ad esempio, recenti ricerche hanno dimostrato che il carbonio derivato da coke a base di petrolio o pece può essere trasformato in materiali anodici di grafite adatti per batterie agli ioni di litio, con carbonizzazione e grafitizzazione controllate, offrendo prestazioni elettrochimiche stabili paragonabili alla grafite sintetica.

Aumento degli Investimenti in Materiali Compositi di Carbonio e ad Alte Prestazioni

La domanda di coke da pece è in aumento poiché le industrie si orientano verso compositi di carbonio leggeri e ad alta resistenza utilizzati in aerospaziale, automobilistico, macchinari industriali ed elettronica. La necessità di componenti strutturali che offrano resistenza al calore, stabilità chimica e peso ridotto ha accelerato l’adozione di materiali a base di carbonio. Il coke da pece funge da materia prima fondamentale per la produzione di fibre di carbonio, compositi a matrice di carbonio e materiali avanzati per attrito. I produttori si concentrano sul miglioramento della qualità del coke da pece per soddisfare requisiti meccanici e termici precisi. Paesi che investono in produzione avanzata come Giappone, Corea del Sud, Germania e Stati Uniti stanno guidando nuove opportunità per applicazioni speciali di carbonio. Il continuo passaggio verso l’elettrificazione, i sistemi di energia rinnovabile e le tecnologie di isolamento termico espande ulteriormente l’ambito dei compositi a base di coke da pece. Questa tendenza posiziona il coke da pece come materia prima essenziale per applicazioni ingegneristiche di alto valore.

Principali Sfide

Restrizioni Ambientali e Regolamenti sul Controllo delle Emissioni

Politiche ambientali rigorose rappresentano una sfida importante per il mercato del coke da pece. I processi di produzione come distillazione, calcinazione e carbonizzazione emettono particolato, ossidi di zolfo e composti organici volatili. I governi di Nord America, Europa e Asia stanno imponendo norme sulle emissioni più severe agli impianti di lavorazione del carbonio. La conformità richiede costosi investimenti in desolforazione dei gas di scarico, cattura del carbonio, sistemi di controllo della polvere e tecnologie di forni ad alta efficienza energetica. I produttori più piccoli affrontano tensioni operative a causa dei maggiori costi di conformità ambientale. Inoltre, la pressione pubblica e normativa per ridurre la dipendenza dai materiali a base di carbonio fossile sta creando incertezza a lungo termine. Molti utenti a valle, in particolare nei settori dei metalli e automobilistico, stanno esplorando alternative a basso contenuto di carbonio, il che potrebbe attenuare la domanda. Queste normative in evoluzione aumentano i costi di produzione e limitano l’espansione per i produttori di coke da pece.

Volatilità nella Disponibilità delle Materie Prime e Fluttuazioni dei Prezzi

La produzione di coke da pece dipende fortemente dalla disponibilità di pece di catrame di carbone, residui di petrolio e altre materie prime pesanti. La volatilità dei prezzi di queste materie prime rappresenta una sfida significativa per la stabilità del mercato. I tassi operativi delle raffinerie, i cambiamenti nella capacità di coking e le limitazioni nella produzione di catrame di carbone influenzano direttamente l’offerta di coke da pece. Interruzioni inaspettate, come chiusure di raffinerie o fluttuazioni nella produzione di coke metallurgico, possono causare carenze di approvvigionamento. Queste condizioni portano a prezzi incoerenti e ridotta prevedibilità per i produttori e le industrie a valle. I produttori devono anche gestire le variazioni nella qualità delle materie prime, che influenzano la coerenza del prodotto finale. Poiché le catene di approvvigionamento subiscono pressioni da tensioni geopolitiche, oscillazioni del mercato energetico e colli di bottiglia nei trasporti, i produttori affrontano un rischio di approvvigionamento aumentato. Questa instabilità limita la pianificazione a lungo termine e impatta la redditività per i produttori di coke da pece.

Analisi Regionale

Nord America

Il Nord America ha detenuto circa il 22% della quota del mercato del coke da pece nel 2024, sostenuto dalla forte domanda da parte dei fonderie di alluminio, dei produttori di carbonio specializzato e dei riciclatori di acciaio. Gli Stati Uniti sono rimasti il principale consumatore grazie alla sua ampia base di produzione di acciaio EAF e agli investimenti crescenti nei compositi di carbonio per l’aerospaziale e la difesa. Il Canada ha contribuito con una domanda costante dalle operazioni di alluminio e dalle applicazioni di carbonio ingegnerizzato. L’adozione tecnologica nella calcinazione e purificazione ha migliorato la qualità del prodotto, mentre i produttori regionali si sono concentrati su specialità di carbonio ad alto valore. Tuttavia, norme più severe sulle emissioni e costi operativi più elevati hanno continuato a influenzare le strategie di produzione in tutta la regione.

Europa

L’Europa ha rappresentato circa il 18% della quota nel 2024, guidata dalla forte domanda da parte dei produttori di carbonio specializzato e dei produttori di materiali avanzati. Germania, Norvegia e Francia sono rimasti i principali consumatori grazie alla consolidata produzione di alluminio e alla produzione di compositi di carbonio. L’attenzione della regione sulla produzione efficiente dal punto di vista energetico e sui materiali anodici a bassa impurità ha supportato una crescita moderata. Le politiche europee che promuovono il riciclaggio hanno aumentato la dipendenza dall’acciaio EAF, il che ha incrementato il consumo legato agli elettrodi. Tuttavia, la ridotta disponibilità di catrame di carbone e le rigide normative ambientali hanno creato sfide di approvvigionamento per i trasformatori regionali. Nonostante ciò, l’Europa è rimasta importante per le applicazioni di carbonio premium utilizzate nell’aerospaziale, nei macchinari industriali e nell’ingegneria ad alte prestazioni.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato globale del coke da pece con quasi il 52% della quota nel 2024, ancorato dal massiccio consumo di Cina, India, Corea del Sud e Giappone. La Cina ha guidato grazie alla vasta capacità di fusione dell’alluminio e alla forte domanda di coke di grado anodico nelle operazioni elettrolitiche. L’India ha mostrato una rapida crescita nella produzione di acciaio, nei rifonditori di fonderia e nelle applicazioni di additivi di carbonio. L’espansione della produzione di batterie per veicoli elettrici e l’aumento degli investimenti nei materiali di carbonio specializzato hanno supportato la domanda regionale. L’Asia-Pacifico ha beneficiato anche di costi di produzione competitivi, catene di approvvigionamento integrate e abbondante disponibilità di materie prime. Questa combinazione ha posizionato la regione come il centro principale sia per la produzione in volume che per le industrie di utilizzo finale.

America Latina

L’America Latina ha catturato quasi il 5% della quota del mercato del coke da pece nel 2024, guidata principalmente dalle industrie di alluminio e acciaio del Brasile. La robusta produzione di alluminio primario del Brasile e l’espansione della produzione di acciaio EAF hanno sostenuto una domanda costante di materiali anodici e rifonditori. Il Messico ha contribuito con un consumo aggiuntivo da getti automobilistici e applicazioni metallurgiche. Gli investimenti regionali in estrazione mineraria, raffinazione dei metalli e componenti industriali hanno aumentato l’adozione di prodotti di carbonio ingegnerizzato. Tuttavia, la limitata produzione locale di coke da pece e la dipendenza da materie prime importate hanno creato vincoli di approvvigionamento. Nonostante queste sfide, l’America Latina ha continuato a guadagnare terreno man mano che le attività di lavorazione dei metalli si espandevano in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto quasi il 3% della quota nel 2024, sostenuta dai poli di fusione dell’alluminio negli Emirati Arabi Uniti, in Bahrain e in Arabia Saudita. Questi paesi hanno investito pesantemente in celle elettrolitiche moderne, che si basano su coke da pece di qualità costante per la produzione di anodi. Il Sudafrica ha aggiunto domanda per applicazioni metallurgiche e usi di carbonio specializzato in attrezzature minerarie e refrattari. L’accesso a prezzi energetici competitivi e a strutture di fusione su larga scala ha aumentato il consumo di materiali. Tuttavia, la regione è rimasta dipendente dal coke da pece importato a causa della limitata capacità produttiva. L’industrializzazione in corso e l’espansione del settore dei metalli dovrebbero rafforzare la domanda a lungo termine.

Segmentazioni di Mercato:

Per Tipo

- Pet Coke di Grado Combustibile

- Pet Coke di Altri Gradi

Per Applicazione

- Materiale per Elettrodi in Alluminio

- Materiale per Specialità in Carbonio

Per Uso Finale

- Anodo in Alluminio

- Elettrodo in Grafite Artificiale

- Ricaburizzante

- Specialità in Carbonio

- Additivo in Carbonio

- Antifrictione

- Ritardante di Fiamma

- Refrattari

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato del coke da pece presenta un mix di produttori globali di carbonio, produttori di materiali speciali e aziende chimiche integrate che si concentrano su soluzioni di carbonio ad alta purezza. Attori leader come Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited e Rain Carbon Inc. competono attraverso avanzamenti nella tecnologia di calcinazione, miglioramenti nella purificazione della pece e un controllo migliorato del contenuto di zolfo e volatili. Molte aziende stanno espandendo la capacità produttiva per soddisfare la domanda di fusione dell’alluminio, grafite artificiale e specialità in carbonio. Accordi di fornitura strategici con fonderie e produttori di elettrodi rafforzano il posizionamento sul mercato, mentre l’espansione geografica in Asia-Pacifico e Medio Oriente aiuta a ridurre il rischio di approvvigionamento. Le aziende investono sempre più in R&S per coke da pece di grado speciale destinato a batterie per veicoli elettrici, compositi aerospaziali e materiali in carbonio ad alte prestazioni. Le pressioni sulla sostenibilità incoraggiano anche i produttori a implementare sistemi di controllo delle emissioni e linee di lavorazione efficienti dal punto di vista energetico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Mitsubishi Chemical

- Shamokin Carbons

- Bilbaina de Alquitranes, S.A

- DONGSUNG CORPORATION

- Tianjin Yunhai Carbon Element Products Co., Ltd.

- Sojitz JECT Corporation

- Ukrgraphit

- RESORBENT S.R.O.

- SUMMIT CRM Limited

- Rain Carbon Inc.

Sviluppi Recenti

- In ottobre 2025, la società madre di DONGSUNG CORPORATION, Dongsung Chemical, ha riportato il completamento dell’espansione della sua linea di produzione di perossidi organici presso il suo impianto di Yeosu e l’inizio delle operazioni su larga scala.

- Nel 2025, un rapporto globale sulla pece coke ha profilato la capacità, la produzione e la crescita di RESORBENT SRO. Lo studio ha confermato RESORBENT come fornitore chiave nei benchmark competitivi aggiornati per il mercato della pece coke.

- In gennaio 2025, Rain Carbon ha annunciato un nuovo impianto di pece di catrame di carbone in Andhra Pradesh. Il sito elaborerà, miscelerà e migliorerà la pece per prodotti di carbonio di alta qualità.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà con l’espansione della capacità di fusione dell’alluminio in Asia e Medio Oriente.

- La pece coke ad alta purezza guadagnerà trazione grazie alla crescente produzione di grafite artificiale.

- Le industrie delle batterie e dei veicoli elettrici esploreranno il carbonio derivato dalla pece per materiali avanzati per anodi.

- Le applicazioni di compositi in carbonio creeranno nuove opportunità nei settori aerospaziale e automobilistico.

- I produttori investiranno in sistemi di calcinazione più puliti per rispettare le rigide norme sulle emissioni.

- L’integrazione della catena di fornitura si rafforzerà poiché le aziende garantiranno contratti di approvvigionamento a lungo termine.

- I gradi di carbonio speciali vedranno una maggiore adozione nell’elettronica e nelle industrie ad alta temperatura.

- Gli aggiornamenti tecnologici miglioreranno la purezza della pece e ridurranno il contenuto di zolfo.

- La domanda di ricaburizzatori aumenterà poiché le fonderie si sposteranno verso additivi di carbonio ad alta efficienza.

- L’Asia-Pacifico rimarrà il centro di crescita dominante grazie alle grandi industrie di uso finale.