Panoramica del Mercato

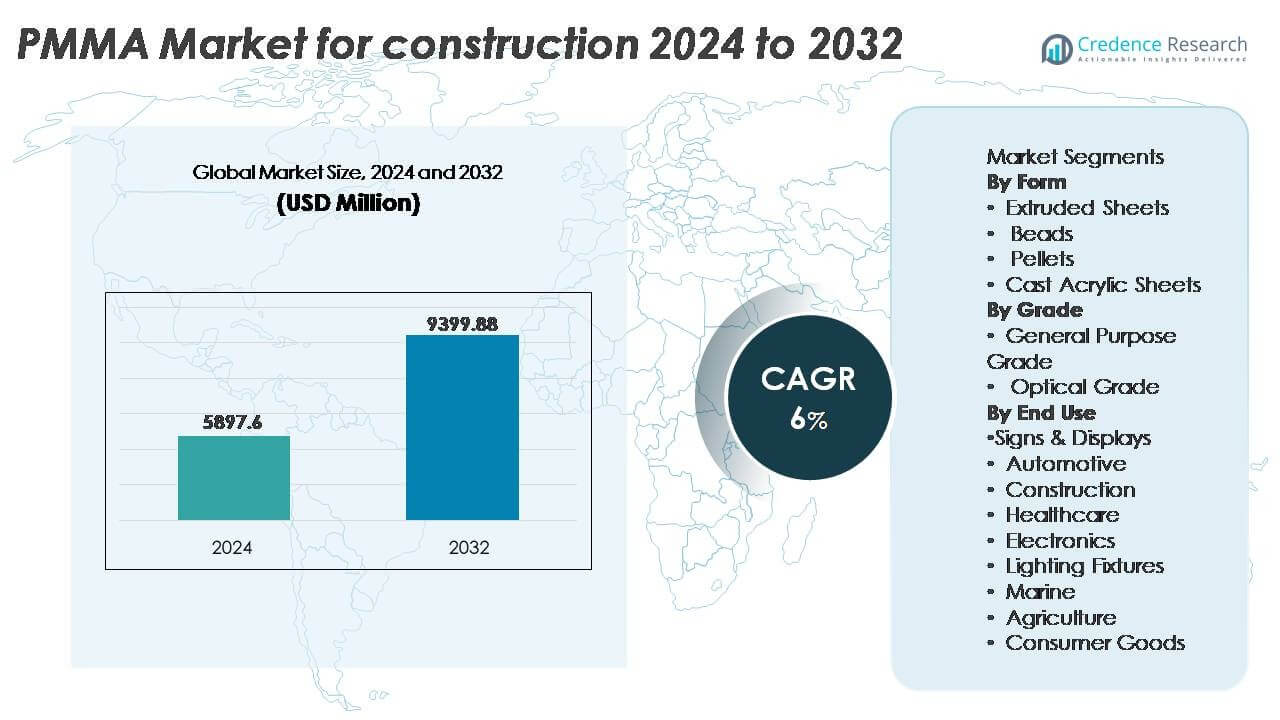

Il mercato del PMMA (Polimetilmetacrilato) per applicazioni nel settore delle costruzioni è stato valutato a 5.897,6 milioni di USD nel 2024 e si prevede che raggiungerà i 9.399,88 milioni di USD entro il 2032, riflettendo un tasso di crescita annuale composto (CAGR) del 6% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del PMMA per Costruzioni 2024 |

5.897,6 Milioni di USD |

| Mercato del PMMA per Costruzioni, CAGR |

6% |

| Dimensione del Mercato del PMMA per Costruzioni 2032 |

9.399,88 Milioni di USD |

Il mercato del PMMA per le costruzioni è influenzato da importanti produttori chimici e di materiali come Röhm GmbH, CHIMEI, Mitsubishi Chemical Group, LG Chem, Asahi Kasei Corporation, SK Geo Centric Co. Ltd., Trinseo, LOTTE Chemical Corporation, SABIC e Dymatic Chemicals, Inc. Queste aziende competono attraverso innovazioni nella chiarezza ottica di grado ottico, soluzioni di vetratura leggere e formulazioni di PMMA riciclato o a base biologica guidate dalla sostenibilità. L’Asia-Pacifico guida il mercato globale con una quota di mercato del 38%, trainata da costruzioni commerciali su larga scala, capacità industriale e rapida urbanizzazione. Nord America ed Europa seguono, sostenute da aggiornamenti infrastrutturali e rigorosi standard di costruzione ecologica che accelerano la domanda di applicazioni di PMMA efficienti dal punto di vista energetico in soluzioni di vetratura architettonica e segnaletica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del PMMA per l’edilizia è stato valutato a 5.897,6 milioni di USD nel 2024 e si prevede che raggiungerà 9.399,88 milioni di USD entro il 2032, registrando un CAGR del 6% durante il periodo di previsione.

- L’aumento della domanda di materiali di vetrazione leggeri ed efficienti dal punto di vista energetico sta guidando l’adozione del PMMA come sostituto del vetro in facciate, lucernari, segnaletica e installazioni sul tetto in edifici commerciali e residenziali.

- I principali trend di mercato includono l’uso crescente del PMMA nella costruzione modulare, nei diffusori di illuminazione a LED e negli aggiornamenti della segnaletica al dettaglio, supportati da innovazioni in formulazioni riciclate e resistenti ai raggi UV.

- Il mercato è moderatamente consolidato con i principali attori che si concentrano su strategie di sostenibilità, espansioni di capacità e gradi speciali per rafforzare la differenziazione del portafoglio rispetto a plastiche ingegnerizzate competitive come il policarbonato.

- L’Asia-Pacifico guida con una quota di mercato del 38%, seguita dal Nord America al 28% e dall’Europa al 26%; i fogli estrusi rimangono il segmento di forma PMMA dominante grazie alla loro applicazione in facciate e vetrazioni architettoniche nello sviluppo delle infrastrutture.

Analisi della Segmentazione del Mercato:

Per Forma

I fogli estrusi rappresentano il sottosegmento dominante basato sulla forma nel mercato del PMMA per l’edilizia, rappresentando la quota di mercato più grande grazie alla loro superiore resistenza agli urti, flessibilità di design e idoneità per installazioni architettoniche di grandi superfici. Il loro ampio utilizzo in lucernari, facciate, coperture trasparenti e barriere autostradali fonoassorbenti supporta un’adozione diffusa. I fogli acrilici colati seguono come un forte sottosegmento nella vetratura architettonica di alta qualità, mentre pellet e perle servono principalmente come materia prima per applicazioni di stampaggio, inclusi articoli sanitari ed elementi decorativi. Caratteristiche personalizzate di colore, resistenza ai raggi UV e leggerezza continuano a guidare l’uso dei fogli estrusi nei progetti edilizi commerciali.

- Ad esempio, i pannelli PLEXIGLAS® Soundstop di Röhm utilizzati nelle barriere autostradali sono progettati per raggiungere valori di indice di riduzione del rumore (DLR) fino a 33 dB (a seconda dello spessore e dello standard di prova).

Per Grado

Il PMMA di grado generico detiene la quota dominante nel settore delle costruzioni, guidato dalla sua convenienza economica e dalle prestazioni versatili in componenti architettonici non critici come pannelli divisori, elementi di arredamento in acrilico e installazioni di decorazioni interne. Il PMMA di grado ottico, sebbene detenga una quota minore, sta guadagnando importanza in applicazioni specializzate che richiedono una superiore trasmissione della luce e chiarezza, incluse barriere fonoassorbenti ad alta trasparenza, vetrature di alta qualità e sistemi di illuminazione diurna moderni. La crescente preferenza architettonica per strutture visivamente attraenti e la domanda di materiali alternativi al vetro supportano ulteriormente la crescita del PMMA di grado generico nei flussi di lavoro di costruzione mainstream.

- Ad esempio, il PMMA di grado ottico del Mitsubishi Chemical Group presenta tassi di trasmissione della luce di circa il 92%, rendendolo adatto per pannelli di illuminazione diurna e vetrate architettoniche guidate dall’illuminazione.

Per Uso Finale

I cartelli e le esposizioni rappresentano il principale sottosegmento di uso finale nel mercato delle costruzioni in PMMA, catturando la quota maggiore grazie all’espansione delle infrastrutture commerciali, alla ristrutturazione del branding al dettaglio e alla domanda di strutture pubblicitarie resistenti ai raggi UV e alle intemperie. Le applicazioni nel settore delle costruzioni seguono da vicino, guidate dalla crescente sostituzione del vetro tradizionale con il PMMA in facciate, lucernari e tettoie. Anche gli apparecchi di illuminazione guadagnano slancio poiché i moderni design di illuminazione incorporano sempre più diffusori in PMMA. Nel frattempo, i segmenti automobilistico, marino, elettronico, sanitario, agricolo e dei beni di consumo utilizzano il PMMA per la sua durata e formabilità in componenti integrati nelle costruzioni specializzate e ambienti.

Principali Fattori di Crescita

Adozione Crescente del PMMA come Sostituto Leggero ed Efficiente dal Punto di Vista Energetico del Vetro

La crescente preferenza per i design architettonici moderni e gli obiettivi rigorosi di efficienza energetica accelerano fortemente l’adozione del PMMA nelle costruzioni. Rispetto al vetro tradizionale, il PMMA offre quasi la metà del peso, una maggiore resistenza agli urti e un isolamento termico superiore, consentendo un’installazione più semplice e un carico strutturale ridotto sugli edifici. La sua stabilità ai raggi UV migliorata e la chiarezza ottica forniscono una soluzione duratura per lucernari, facciate, tettoie e serre, supportando un’elevata penetrazione della luce diurna senza eccessivo trasferimento di calore. Inoltre, la flessibilità del PMMA nella modellazione, colorazione e finitura superficiale si allinea con le esigenze estetiche in evoluzione nelle infrastrutture commerciali e residenziali. La combinazione di obiettivi di sostenibilità e l’ascesa di materiali da costruzione avanzati posiziona il PMMA come un sostituto preferito per le vetrate convenzionali, specialmente negli sviluppi urbani ad alto traffico dove la durabilità e la sicurezza sono criteri di prestazione critici.

· Ad esempio, il PLEXIGLAS® Optical Grade di Röhm GmbH raggiunge una trasmissione della luce fino al 92% e offre una durata di servizio superiore a 30 anni sotto esposizione all’aperto, supportato dalla sua tecnologia di resistenza ai raggi UV che limita la trasmittanza UV a meno dell’1% nelle lunghezze d’onda inferiori a 380 nanometri.

Espansione della Costruzione Intelligente, delle Infrastrutture Modulari e dei Sistemi Edilizi Prefabbricati

La crescita della costruzione modulare, delle strutture prefabbricate e degli ecosistemi di edifici intelligenti alimenta un aumento del consumo di PMMA poiché i produttori cercano materiali leggeri, pre-ingegnerizzati e adattabili. Fogli, pannelli e componenti stampati in PMMA si integrano efficacemente in facciate modulari, separazioni murarie e barriere acustiche, consentendo un’assemblaggio rapido e personalizzazione. La sua compatibilità con la lavorazione CNC, la fabbricazione 3D e la lavorazione avanzata dei polimeri supporta flussi di lavoro di costruzione basati sulla precisione che accorciano i tempi di progetto e riducono gli sprechi. L’integrazione di illuminazione intelligente, sensori incorporati e segnaletica digitale all’interno delle infrastrutture aumenta anche la necessità di PMMA, date le sue proprietà ottiche, isolamento elettrico e chiarezza per ospitare interfacce guidate da sensori. L’aumento della densificazione urbana e la domanda di fabbricazione di costruzioni fuori sito rafforzano la rilevanza del PMMA come materiale pronto per l’installazione che supporta modelli edilizi orientati al futuro.

- Ad esempio, le qualità di ALTUGLAS™ PMMA di Trinseo supportano tolleranze di fabbricazione CNC inferiori a 0,1 mm, consentendo componenti modulari a incastro di precisione per facciate e strutture di segnaletica.

Crescita nel Branding Commerciale, Infrastrutture di Vendita al Dettaglio e Soluzioni Architettoniche Decorative

La versatilità del PMMA nella segnaletica, nei sistemi di visualizzazione e nell’architettura estetica lo posiziona come un materiale critico a supporto dell’espansione globale degli spazi di vendita al dettaglio, dei terminali di trasporto, delle unità di ospitalità e delle strutture commerciali rivolte al pubblico. La sua capacità di mantenere la vivacità dei colori, resistere agli agenti atmosferici e disperdere uniformemente l’illuminazione guida l’adozione in cartelloni retroilluminati, directory dei centri commerciali, installazioni di branding e facciate illuminate. L’influenza crescente del design commerciale esperienziale e dell’espressione dell’identità aziendale aumenta la domanda di caratteristiche architettoniche personalizzabili a base di polimeri. La finitura liscia e la flessibilità di modellazione del PMMA consentono ai designer di creare ambienti unici e visivamente immersivi che differenziano gli spazi fisici dalla concorrenza al dettaglio digitale. Questo driver è rafforzato dagli investimenti crescenti nella ristrutturazione commerciale, negli aggiornamenti infrastrutturali e nei programmi di abbellimento urbano guidati da iniziative di riqualificazione governativa.

Tendenze e Opportunità Chiave

Sviluppo di PMMA Bio-Based e Riciclabile per la Costruzione Sostenibile

I progressi nella scienza dei materiali guidata dall’economia circolare creano significative opportunità per i produttori di PMMA che servono il settore delle costruzioni. L’emergere di formulazioni di PMMA bio-based e tecniche di riciclaggio a ciclo chiuso si allinea con le direttive globali mirate a ridurre l’impronta di carbonio e i rifiuti plastici. Gli sviluppatori di costruzioni cercano sempre più materiali a basso VOC, riciclabili e rispettosi dell’ambiente per la conformità alla certificazione verde. La capacità di riciclare chimicamente il PMMA nel suo stato di monomero apre percorsi per una gestione sostenibile del ciclo di vita nelle applicazioni di vetrate architettoniche, segnaletica e decorazioni d’interni. I quadri di approvvigionamento guidati dalla sostenibilità e gli obblighi di rendicontazione ESG ampliano ulteriormente le opportunità per le varianti di PMMA ecologiche, in particolare nelle infrastrutture commerciali e pubbliche su larga scala.

- “Ad esempio, i composti di stampaggio PLEXIGLAS® proTerra di Röhm utilizzano materie prime riciclate certificate o materie prime sostenibili bilanciate in massa e offrono una riduzione documentata dell’impronta di carbonio del prodotto, consentendo prestazioni di sostenibilità misurabili nei componenti di costruzione”.

Integrazione del PMMA nel Design Avanzato dell’Illuminazione e nelle Infrastrutture di Illuminazione Intelligente

I design di illuminazione in evoluzione negli edifici creano opportunità per il PMMA come materiale ottico per diffusori LED, luminarie decorative e pannelli luminosi architettonici. La transizione verso sistemi di illuminazione intelligenti e illuminazione ottimizzata per l’energia supporta l’adozione del PMMA grazie alla sua capacità di diffondere la luce in modo uniforme, migliorare la luminosità e ridurre l’abbagliamento. L’illuminazione del paesaggio urbano, il design dell’ospitalità a tema e le installazioni interne ambientali incorporano il PMMA per prestazioni funzionali ed estetiche. Gli investimenti crescenti nell’illuminazione delle facciate, nell’illuminazione sotto i mobili e nell’illuminazione dei percorsi esterni offrono un fertile pipeline per l’innovazione dei prodotti guidata dal PMMA. Mentre i designer perseguono layout di illuminazione dinamici integrati con l’automazione degli edifici, i componenti a base di PMMA servono come materiale centrale per l’architettura visiva di nuova generazione.

- Ad esempio, il portafoglio LEXAN™ Light Diffusion di SABIC dimostra una diffusione ottica testata con livelli di trasmissione della luce superiori all’85% mentre raggiunge valori di foschia superiori al 90%, consentendo un’uscita LED uniforme con ridotta visibilità dei punti caldi nei moduli di illuminazione architettonica.

Principali Sfide

Volatilità dei Prezzi delle Materie Prime e Interruzioni della Catena di Fornitura

La produzione di PMMA dipende fortemente dai derivati petrolchimici, rendendo la catena di fornitura vulnerabile alle fluttuazioni dei prezzi del petrolio greggio e alle interruzioni nell’approvvigionamento chimico globale. Cambiamenti nella disponibilità delle materie prime, interruzioni delle raffinerie, tariffe commerciali e incertezze geopolitiche aumentano le pressioni sui costi per i produttori e i team di approvvigionamento delle costruzioni. Inoltre, colli di bottiglia nei trasporti, tempi di consegna prolungati e carenze negli intermedi chimici speciali creano sfide di pianificazione per grandi progetti architettonici con scadenze rigorose. Questi fattori influenzano la stabilità dei prezzi, la prevedibilità dei fornitori e l’allocazione del budget, ponendo sfide per la competitività di mercato del PMMA rispetto a materiali alternativi come vetro, policarbonato e bio-compositi emergenti.

Aumento della Pressione Competitiva da Materie Plastiche Ingegneristiche Alternative

Pur offrendo numerosi punti di forza, il PMMA affronta una crescente concorrenza da parte del policarbonato e dei compositi polimerici avanzati che offrono una maggiore resistenza agli urti e tolleranza al calore per ambienti di costruzione esigenti. In applicazioni che coinvolgono la conformità alla sicurezza antincendio, lo stress strutturale o l’esposizione a temperature estreme, i materiali alternativi possono mostrare prestazioni regolamentari superiori o vantaggi in termini di costi. I continui progressi nei film polimerici multistrato, nelle soluzioni di facciata ibride e nei compositi rinforzati sfidano ulteriormente il dominio del PMMA in ruoli architettonici specifici. Con l’accelerazione dell’innovazione dei materiali, i produttori di PMMA sono tenuti a migliorare le prestazioni delle formulazioni, migliorare le classificazioni antincendio e sviluppare soluzioni differenziate per mantenere la rilevanza sul mercato in mezzo a standard di costruzione in evoluzione e aspettative dei clienti.

Analisi Regionale

Nord America

Il Nord America detiene circa il 28% della quota di mercato del PMMA per la costruzione, supportato da significativi rinnovamenti infrastrutturali, aggiornamenti della segnaletica commerciale e adozione di materiali architettonici ad alta efficienza energetica. Gli Stati Uniti guidano la domanda regionale, trainati dalla crescita nel settore immobiliare commerciale, dalla modernizzazione degli aeroporti e dalle installazioni di segnaletica a LED. La forte conformità agli standard di costruzione ecologica, combinata con un’accelerata transizione verso alternative di vetratura leggera, migliora ulteriormente l’utilizzo del PMMA. La presenza di capacità produttive avanzate e strategie di sviluppo urbano orientate al design continua a posizionare il Nord America come un consumatore costante di PMMA in facciate, lucernari e caratteristiche di costruzione di marca.

Europa

L’Europa rappresenta quasi il 26% della quota di mercato, trainata da rigide normative sulla sostenibilità, espansione della costruzione di case modulari e crescenti investimenti in facciate ottimizzate per la luce diurna. Germania, Francia e Regno Unito guidano il consumo, supportati da mandati di efficienza energetica e forte enfasi sulle barriere acustiche delle facciate e sui materiali fonoassorbenti. L’adozione del PMMA è rafforzata da progetti di ristrutturazione nelle infrastrutture urbane invecchiate e nei centri commerciali. La crescita nei progetti di design al dettaglio e ospitalità alimenta ulteriormente la domanda di elementi architettonici in PMMA esteticamente raffinati. La spinta della regione verso materiali da costruzione circolari è destinata ad accelerare l’interesse per formulazioni di PMMA riciclato e a basse emissioni.

Asia-Pacific

L’Asia-Pacifico domina il mercato del PMMA con una quota di mercato del 38%, principalmente guidata dalla rapida urbanizzazione, dall’espansione delle infrastrutture commerciali e dai programmi governativi di smart city. Cina, India e nazioni del Sud-est asiatico generano una domanda su larga scala di PMMA per segnaletica, coperture trasparenti, aggiornamenti delle stazioni ferroviarie e infrastrutture dei centri commerciali. L’ecosistema di produzione conveniente della regione, l’accesso alle materie prime e l’elevata produzione edilizia incoraggiano l’adozione del PMMA. Le crescenti aspettative dei consumatori della classe media per strutture ed ambienti di vendita visivamente attraenti stimolano ulteriormente l’espansione del mercato. L’Asia-Pacifico rimane la regione in più rapida crescita, guidata dalla capitalizzazione delle infrastrutture e dalle aggiunte di capacità su scala industriale.

America Latina

L’America Latina detiene circa il 5% della quota di mercato, con una crescita influenzata dall’espansione delle costruzioni commerciali, dagli investimenti nel settore turistico e dall’aumento dell’adozione di decorazioni architettoniche a base acrilica. Messico e Brasile guidano la domanda regionale poiché i formati di vendita al dettaglio urbani e i terminal di trasporto integrano segnaletica moderna e sistemi di copertura traslucida. Tuttavia, lo sviluppo del mercato rimane sensibile ai cicli economici e alla volatilità dei finanziamenti per le costruzioni. La crescente presenza di catene di vendita al dettaglio globali e le ristrutturazioni dei centri commerciali offrono opportunità incrementali per fogli di PMMA e componenti stampati. La graduale modernizzazione delle infrastrutture cittadine e dei progetti di illuminazione negli spazi pubblici continua a sostenere la domanda in alcuni cluster urbani selezionati.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 3% della quota di mercato, guidata da progetti commerciali e di ospitalità premium nella regione del Golfo. L’integrazione del PMMA è visibile nelle vetrate architettoniche, nella segnaletica illuminata, negli interni di lusso e nelle installazioni di facciate su larga scala in economie guidate dal turismo come gli Emirati Arabi Uniti, il Qatar e l’Arabia Saudita. Le condizioni climatiche avverse rafforzano la domanda di strutture in PMMA stabili ai raggi UV e resistenti alle intemperie. In Africa, l’adozione è ancora agli inizi ma in aumento grazie a iniziative di riqualificazione urbana nelle principali economie. L’infrastruttura di produzione limitata e la dipendenza dalle importazioni influenzano i prezzi e l’offerta, rendendo la regione un mercato specializzato ma ricco di opportunità.

Segmentazioni di Mercato:

Per Forma

- Fogli Estrusi

- Perle

- Pellet

- Fogli Acrilici Colati

Per Grado

- Grado per Uso Generale

- Grado Ottico

Per Uso Finale

- Segnaletica & Display

- Automobilistico

- Costruzioni

- Sanità

- Elettronica

- Apparecchi di Illuminazione

- Marino

- Agricoltura

- Beni di Consumo

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato PMMA per l’edilizia è caratterizzato dalla presenza di produttori chimici multinazionali, produttori regionali di lastre acriliche e fornitori integrati verticalmente che si concentrano sulla fabbricazione a valle e su componenti architettonici a valore aggiunto. Le aziende leader competono attraverso la qualità del prodotto, le proprietà ottiche migliorate, la resistenza ai raggi UV, i formati di spessore personalizzati e le formulazioni di PMMA riciclato allineate con i mandati di sostenibilità. Investimenti strategici in R&D, tecnologie di riciclo chimico e sviluppo di polimeri a base biologica stanno plasmando la differenziazione competitiva mentre l’industria delle costruzioni si sposta verso materiali conformi all’ambiente. Le partnership con aziende di costruzione, integratori di sistemi di segnaletica e produttori di prodotti per vetrate e illuminazione supportano la penetrazione del mercato. Inoltre, i giocatori stanno espandendo la capacità produttiva in Asia-Pacifico ed Europa per rispondere alla domanda di edifici modulari, infrastrutture commerciali e segmenti di ingegneria delle facciate. Fusioni, acquisizioni e innovazione dei materiali rimangono strategie centrali, consentendo alle aziende di ampliare i portafogli applicativi e mantenere la competitività dei prezzi in mezzo alla crescente domanda di soluzioni PMMA leggere, durevoli e flessibili nel design nel settore delle costruzioni.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel febbraio 2025, l’iniziativa di riciclaggio di Mitsubishi: l’azienda sta lavorando su una tecnologia di riciclaggio chimico che utilizza microonde per depolimerizzare la resina acrilica usata in monomero MMA, consentendo il riutilizzo circolare del materiale PMMA.

- Il 15 ottobre 2024, Röhm ha ulteriormente riaffermato la sua strategia di crescita globale annunciando una capacità ampliata in Europa, Nord America e Asia, evidenziando i composti per stampaggio PLEXIGLAS® (inclusi le varianti proTerra a ridotto impatto ambientale) come materiali chiave per i mercati delle costruzioni, dell’illuminazione e della segnaletica.

- Nel febbraio 2024, Röhm ha commissionato una nuova linea di produzione e un impianto di compounding di PMMA colorato a Worms, in Germania, per espandere la sua capacità per i composti per stampaggio PMMA sotto il marchio PLEXIGLAS®.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Forma, Grado, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il PMMA sostituirà sempre più il vetro convenzionale nelle vetrate architettoniche grazie alla sua struttura leggera e al profilo di sicurezza migliorato.

- L’adozione di gradi di PMMA resistenti ai raggi UV e modificati per l’impatto si espanderà per facciate esterne, tettoie e segnaletica commerciale.

- Il PMMA a base biologica e riciclato guadagnerà terreno poiché le normative sulla sostenibilità influenzano l’approvvigionamento dei materiali da costruzione.

- La collaborazione tecnologica tra fornitori di materiali e aziende di ingegneria delle facciate accelererà soluzioni PMMA personalizzate.

- I progetti di costruzione modulare e prefabbricata guideranno la domanda di pannelli PMMA pretagliati e componenti stampati.

- Le applicazioni per edifici intelligenti miglioreranno l’uso del PMMA nei diffusori di luce e nei display digitali integrati.

- La crescita nella modernizzazione del retail e negli aggiornamenti del branding aumenterà il consumo di PMMA nella segnaletica e nei sistemi di visualizzazione.

- L’infrastruttura di riciclaggio chimico supporterà l’uso circolare del PMMA nelle grandi aziende di costruzione.

- La domanda di PMMA aumenterà nei mercati influenzati da progetti infrastrutturali legati al turismo.

- Le economie emergenti contribuiranno in modo significativo al consumo di PMMA guidato da nuove costruzioni.