Panoramica del Mercato

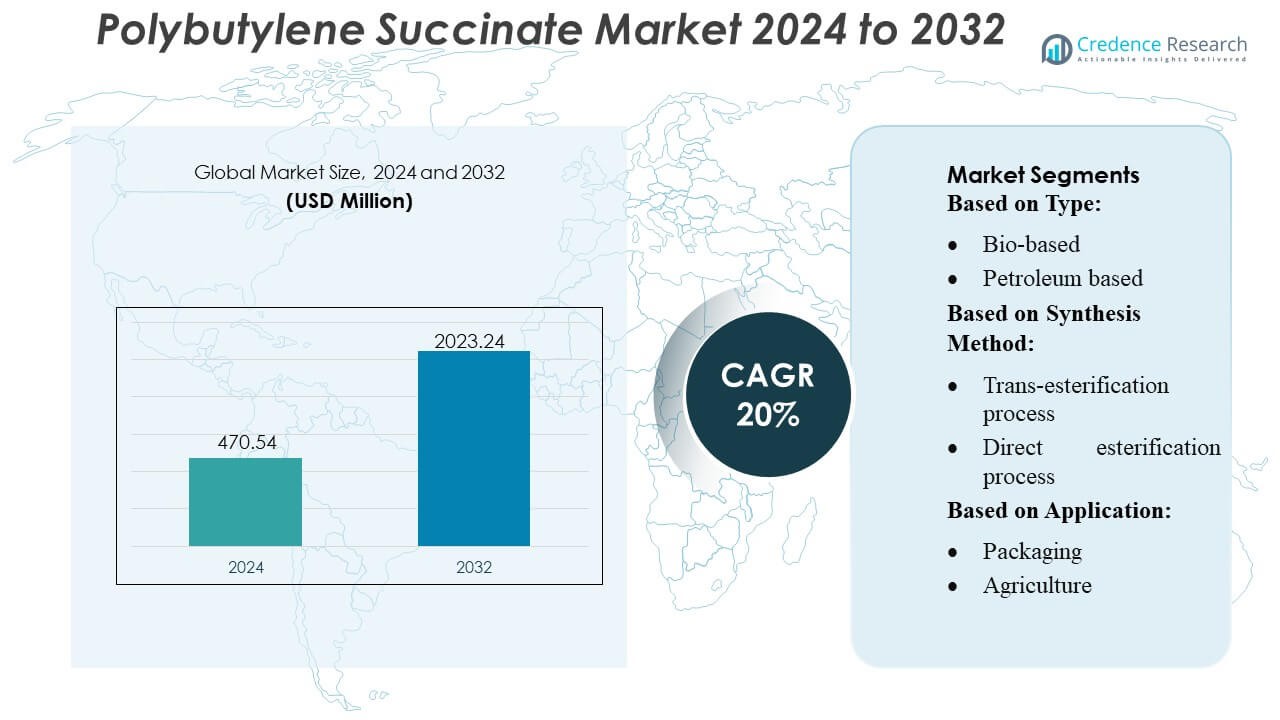

La dimensione del mercato del succinato di polibutilene è stata valutata a 470,54 milioni di USD nel 2024 e si prevede che raggiungerà 2023,24 milioni di USD entro il 2032, con un CAGR del 20% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Succinato di Polibutilene 2024 |

USD 470,54 Milioni |

| Mercato del Succinato di Polibutilene, CAGR |

20% |

| Dimensione del Mercato del Succinato di Polibutilene 2032 |

USD 2023,24 Milioni |

Il mercato del succinato di polibutilene presenta un panorama competitivo modellato dai principali produttori che si concentrano sull’innovazione dei polimeri a base biologica, metodi di sintesi a basso consumo energetico e espansione della capacità nei settori dell’imballaggio, dell’agricoltura e delle applicazioni mediche. Le aziende leader enfatizzano gradi di PBS ad alta purezza, migliorata biodegradabilità e piattaforme di produzione scalabili per rafforzare le loro posizioni nelle catene di approvvigionamento globali. L’Asia-Pacifico rimane il mercato regionale dominante con una quota esatta del 42%, supportata da forti cluster di produzione di bioplastiche, iniziative di sostenibilità guidate dal governo e rapida crescita della domanda da parte dei convertitori di imballaggi e dei produttori di film agricoli. Questa leadership regionale influenza le dinamiche dei prezzi, accelera l’adozione della tecnologia e guida sforzi collaborativi di R&S lungo la catena del valore.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del succinato di polibutilene (PBS) è stato valutato a 470,54 milioni di USD nel 2024 e si prevede che raggiungerà 2023,24 milioni di USD entro il 2032, riflettendo un CAGR del 20%, guidato dalla forte adozione dei polimeri a base biologica.

- La crescente domanda di imballaggi biodegradabili e film agricoli alimenta l’espansione del mercato, supportata dai progressi nei gradi di PBS ad alta purezza e nelle tecnologie di fermentazione a basso consumo energetico che migliorano la fattibilità commerciale.

- L’intensità competitiva aumenta man mano che i principali produttori espandono le capacità e investono in piattaforme bio-succinato scalabili, mentre le aziende in Asia-Pacifico beneficiano di cluster integrati di bioplastiche e accesso a materie prime a basso costo.

- Le restrizioni del mercato emergono dai costi di produzione più elevati rispetto alle plastiche convenzionali e dall’infrastruttura globale di compostaggio limitata, che influisce sull’adozione nei segmenti sensibili ai costi come l’imballaggio flessibile.

- L’Asia-Pacifico domina con una quota regionale del 42%, guidata dai mandati di sostenibilità del governo, mentre l’imballaggio rimane il segmento applicativo leader con la quota più alta, rafforzata dalla rapida adozione tra i convertitori e i produttori di film.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo

Il Polybutylene Succinate (PBS) a base biologica domina il mercato con una quota stimata del 58%, supportato dalla crescente domanda di polimeri biodegradabili e dalla pressione normativa per ridurre la dipendenza dalle plastiche a base fossile. La sua adozione si rafforza man mano che i produttori di beni di largo consumo, imballaggi e film agricoli si orientano verso materiali a basso contenuto di carbonio con miglior compostabilità e ridotto impatto a fine vita. Il PBS a base di petrolio mantiene la sua rilevanza grazie alla sua efficienza in termini di costi e prestazioni costanti, ma i mandati di sostenibilità e gli impegni a livello di marchio accelerano la transizione verso gradi a base biologica. La domanda complessiva beneficia dell’espansione delle capacità delle bioraffinerie e dei miglioramenti tecnologici che consentono una maggiore resistenza meccanica e stabilità termica.

- Ad esempio, GC e il suo partner in joint venture Mitsubishi Chemical Corporation (PTTMCC) gestiscono un impianto di polimerizzazione BioPBS a Rayong, Thailandia, con una capacità annua di 20.000 tonnellate.

Per Metodo di Sintesi

Il processo di esterificazione diretta guida il mercato con una quota di circa il 62%, trainato dalla sua semplicità operativa, dal costo di produzione inferiore e dalla capacità di fornire PBS ad alta purezza adatto per imballaggi, film pacciamanti e applicazioni industriali. Il suo flusso di lavoro efficiente dal punto di vista energetico e la riduzione dei requisiti di catalizzatore aumentano la produttività, rendendolo preferito tra i produttori di polimeri su larga scala. Il processo di trans-esterificazione cresce costantemente poiché offre flessibilità nell’uso di materie prime diverse e supporta PBS di grado speciale con pesi molecolari su misura. Gli investimenti crescenti in catalizzatori ottimizzati e processi a flusso continuo rafforzano ulteriormente l’adozione di entrambi i metodi supportando l’innovazione polimerica guidata dalla sostenibilità.

- Ad esempio, BioPBS™ presenta proprietà fisiche che lo rendono adatto a una vasta gamma di applicazioni: ad esempio, la resina di grado FZ ha una densità di 1,26 g/cm³, un punto di fusione di 115 °C, una tensione di snervamento di 40 MPa e un allungamento a rottura del 170% (per il grado standard FZ71 secondo ISO 527-2).

Per Applicazione

L’imballaggio rappresenta il segmento di applicazione più grande con una quota di mercato di circa il 46%, supportato dalla crescente domanda di film compostabili, sacchetti, vassoi e contenitori termoformati. Le restrizioni normative sulle plastiche convenzionali e la necessità di materiali rinnovabili e sicuri per il contatto con alimenti guidano un’ampia integrazione del PBS nei formati di imballaggio monouso e flessibili. L’agricoltura segue con un uso crescente nei film pacciamanti biodegradabili che riducono la contaminazione del suolo e i costi di smaltimento. Gli usi medici, tessili e industriali guadagnano terreno grazie all’eccellente biocompatibilità, durabilità e idoneità del PBS per la lavorazione a fusione, consentendo un’adozione ampliata in suture, prodotti per l’igiene e fibre eco-ingegnerizzate.

Principali Fattori di Crescita

1. Crescente Domanda di Imballaggi Biodegradabili e Compostabili

La crescente pressione normativa per ridurre i rifiuti plastici guida una forte domanda di alternative biodegradabili come il Polybutylene Succinate. I marchi nei settori FMCG, retail e imballaggio alimentare adottano il PBS per la sua compostabilità certificata, idoneità per applicazioni monouso e compatibilità con le linee di lavorazione dei film esistenti. I divieti governativi sulle plastiche convenzionali in Europa e in alcune parti dell’Asia accelerano ulteriormente l’adozione. Le sue favorevoli proprietà meccaniche, resistenza al calore e caratteristiche inodori ne rafforzano l’accettazione come sostituto sostenibile per polietilene e polipropilene nei formati di imballaggio ad alto volume.

- Ad esempio, Bunge ha firmato un MoU con le società Chevron Corporation esplicitamente dichiarato nei loro comunicati stampa che attraverso questa joint venture, “si prevede di raddoppiare circa la capacità combinata degli impianti da 7.000 tonnellate al giorno.

2. Espansione della Disponibilità di Materie Prime Bio-Based

L’aumento degli investimenti globali in bio-raffinerie e tecnologie di fermentazione migliora l’accesso alle materie prime rinnovabili necessarie per la produzione di PBS bio-based. I produttori beneficiano di un miglioramento dell’economia di processo e di una riduzione dell’impronta ambientale, in linea con gli obiettivi di sostenibilità aziendale. L’acido succinico bio-derivato da canna da zucchero, mais e biomassa guida l’ottimizzazione dei costi su larga scala e supporta il posizionamento premium del PBS bio-based. Collaborazioni strategiche tra produttori di polimeri e trasformatori agricoli rafforzano ulteriormente le catene di approvvigionamento, consentendo l’espansione stabile della capacità produttiva e supportando la transizione dai gradi di polimeri a base di petrolio.

- Ad esempio, Manuelita Aceites y Energía riporta che le sue operazioni di biodiesel a base di palma in Colombia hanno raggiunto risparmi di gas serra (GHG) fino all’83% rispetto al diesel fossile.

3. Crescente Adozione in Applicazioni Agricole e Mediche

I settori agricolo e medico integrano rapidamente il PBS grazie alla sua biodegradabilità, biocompatibilità e percorsi di degradazione sicuri. I film pacciamanti realizzati in PBS riducono la contaminazione del suolo ed eliminano i costi di raccolta, supportando pratiche agricole sostenibili. Nelle applicazioni mediche, il PBS offre elevate prestazioni in componenti assorbibili, prodotti per l’igiene e articoli a degradazione controllata. La sua processabilità a fusione consente ai produttori di sviluppare parti di qualità medica precise e di alta qualità. L’accettazione più ampia di materiali ecologici in questi settori regolamentati rafforza il consumo a lungo termine di PBS e diversifica la domanda oltre il packaging mainstream.

Tendenze Chiave & Opportunità

1. Crescita del PBS Bio-Based e Produzione Carbon-Neutral

Una tendenza principale si concentra sul passaggio verso il PBS bio-based guidato dagli obiettivi di decarbonizzazione e dal crescente interesse per i materiali rinnovabili. I produttori esplorano percorsi di produzione carbon-neutral utilizzando acido succinico bio e tecniche di polimerizzazione a basse emissioni. Gli investimenti nell’ottimizzazione della valutazione del ciclo di vita e nell’integrazione delle energie rinnovabili creano opportunità per gradi di polimeri premium a basso contenuto di carbonio. Questa tendenza apre le porte alla differenziazione del marchio nei beni di consumo, nei tessuti e nell’imballaggio specializzato, dove le aziende commercializzano sempre più affermazioni di prodotto legate alla sostenibilità supportate da dati verificabili di riduzione del carbonio.

- Ad esempio, il biodiesel (B100) rispetto al diesel convenzionale mostra riduzioni significative in varie emissioni, inclusa una riduzione fino al 47% del particolato, una riduzione del 67% degli idrocarburi incombusti e una riduzione del 48% del monossido di carbonio.

2. Progressi nei Gradi di PBS ad Alte Prestazioni e Funzionali

I produttori sviluppano gradi di PBS di nuova generazione con resistenza termica migliorata, maggiore resistenza agli urti e tassi di biodegradazione controllati per supportare applicazioni industriali più ampie. La miscelazione con PBAT, PLA e polimeri a base di amido crea nuove opportunità nel packaging flessibile e nei materiali rivestiti per estrusione. Gradi modificati adatti per stampaggio a iniezione, termoformatura e stampa 3D ampliano ulteriormente le possibilità di design. Questi progressi posizionano il PBS come un biopolimero versatile che può competere più efficacemente con le plastiche convenzionali in usi critici per le prestazioni, supportando la penetrazione del mercato a lungo termine.

- Ad esempio, Ecodiesel de Colombia S.A. gestisce il suo principale impianto di biodiesel a Barrancabermeja, Santander. L’impianto ha una capacità produttiva annua di circa 120.000 tonnellate metriche (o una cifra leggermente più vecchia di 115.000 tonnellate/anno è anche comunemente citata).

3. Aumento dell’Uso in Applicazioni Tessili, di Fibre e Non Tessute

Un’opportunità in crescita emerge nei mercati tessili e delle fibre poiché le fibre a base di PBS guadagnano trazione per la loro morbidezza, biodegradabilità e compatibilità con le tecnologie di filatura a fusione. I produttori di abbigliamento, igiene e non tessuti industriali esplorano il PBS come alternativa sostenibile al poliestere e al polipropilene. La domanda accelera mentre i marchi perseguono obiettivi di circolarità e introducono prodotti in fibra eco-ingegnerizzati. L’espansione dell’uso del PBS in tessuti funzionali, tessuti usa e getta e reti agricole riflette un cambiamento più ampio verso l’adozione di polimeri bio-based nelle applicazioni di fibre speciali.

Sfide Chiave

1. Alti Costi di Produzione Rispetto alle Plastiche Convenzionali

Nonostante i forti benefici di sostenibilità, il PBS affronta sfide legate ai costi a causa di materie prime costose, produzione su larga scala limitata e costi di conversione relativamente alti. I concorrenti a base di petrolio come PP, PE e PET beneficiano di catene di approvvigionamento consolidate e prezzi delle materie prime più bassi, creando pressione competitiva. I produttori devono affrontare le limitazioni di costo attraverso economie di scala, catalizzatori ottimizzati e integrazione con reti di bio-raffinerie. Una più ampia fattibilità commerciale dipende dalla riduzione dei divari di costo di produzione e dal raggiungimento della parità di costo con le plastiche di base in applicazioni ad alto volume.

2. Capacità di Produzione Globale Limitata e Lacune nella Catena di Fornitura

La crescita del mercato è limitata dalla capacità di produzione di PBS concentrata in regioni selezionate. Catene di approvvigionamento frammentate, dipendenza da specifiche materie prime bio-based e sfide di disponibilità regionale ostacolano una rapida espansione. Le fluttuazioni nella fornitura di acido succinico possono interrompere la stabilità dei prezzi e portare a ritardi nella produzione. I produttori e i trasformatori a valle affrontano sfide nel garantire volumi costanti per contratti a lungo termine. Per supportare un’adozione diffusa, l’industria deve espandere le capacità regionali, diversificare le fonti di materie prime e sviluppare quadri di approvvigionamento più resilienti e integrati.

Analisi Regionale

Nord America

Il Nord America rappresenta il 28% del mercato del Poli(butilene succinato) (PBS), supportato da una forte enfasi normativa sui materiali biodegradabili e dalla crescente adozione di soluzioni di imballaggio compostabili. La regione beneficia di una ricerca e sviluppo avanzata sui biopolimeri, di un’infrastruttura di compostaggio industriale di supporto e di mandati di sostenibilità aziendale in espansione tra i marchi FMCG e retail. La domanda si rafforza attraverso iniziative che incoraggiano la sostituzione delle plastiche convenzionali nei servizi alimentari, nei film agricoli e negli imballaggi di beni di consumo. Collaborazioni strategiche tra innovatori di materiali e convertitori di imballaggi accelerano la commercializzazione di gradi di PBS bio-based ad alta purezza. L’aumento degli investimenti nei quadri di economia circolare amplia ulteriormente le opportunità per i produttori e gli importatori regionali.

Europa

L’Europa guida il mercato globale del PBS con una quota del 34%, trainata da rigorose direttive dell’UE sulla riduzione dei rifiuti, divieti sulla plastica monouso e obiettivi aggressivi di decarbonizzazione. La regione mostra un’elevata accettazione dei polimeri biodegradabili nei settori dell’imballaggio, dell’agricoltura e delle applicazioni per i consumatori grazie a un forte sostegno politico e a sistemi di compostaggio maturi. La rapida sostituzione dei poliolefine convenzionali negli imballaggi alimentari e nei prodotti usa e getta aumenta il consumo, mentre gli incentivi governativi accelerano l’adozione di materie prime bio-based. La collaborazione tra produttori di polimeri e marchi focalizzati sulla sostenibilità supporta lo sviluppo di formulazioni PBS ad alte prestazioni. I continui progressi nella certificazione di compostabilità industriale rafforzano la domanda in tutta l’Europa occidentale e settentrionale.

Asia-Pacifico

L’Asia-Pacifico detiene la quota maggiore del 38% del mercato del Polybutylene Succinate, sostenuta da capacità di produzione su larga scala, industrie di imballaggio in espansione e crescente interesse per soluzioni biodegradabili in Cina, Giappone, Corea del Sud e Sud-est asiatico. Le crescenti iniziative governative mirate alla riduzione della plastica, combinate con una rapida urbanizzazione e crescenti esigenze di imballaggio per l’e-commerce, accelerano significativamente l’adozione del PBS. I produttori investono pesantemente in tecnologie di produzione bio-based e strutture di costo competitive, rafforzando le capacità di esportazione regionali. La forte presenza di cluster di R&S sui polimeri e partnership strategiche con marchi FMCG migliorano ulteriormente l’integrazione del PBS negli imballaggi alimentari, nei film agricoli e nelle applicazioni per beni di consumo.

America Latina

L’America Latina cattura il 6% del mercato del PBS, con una crescita alimentata dalla crescente consapevolezza sull’inquinamento da plastica e dall’aumento dell’adozione di imballaggi biodegradabili nei settori della vendita al dettaglio e dell’agricoltura. Paesi come Brasile, Messico e Cile promuovono materiali compostabili per supportare gli obiettivi di gestione dei rifiuti, creando una domanda favorevole per film e imballaggi per consumatori a base di PBS. La produzione domestica limitata incoraggia un approvvigionamento basato sulle importazioni, ma l’espansione delle partnership tra convertitori locali e produttori globali di polimeri migliora la disponibilità. La crescente domanda di imballaggi ecologici nel servizio alimentare e nella distribuzione di prodotti freschi rafforza il potenziale di mercato della regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 4% del mercato del PBS, caratterizzata da un’adozione graduale di materiali biodegradabili guidata da obiettivi di sostenibilità e riforme nella gestione dei rifiuti, in particolare nelle nazioni del GCC. La domanda emergente da imballaggi alimentari, agricoltura e beni di consumo supporta l’espansione del mercato, sebbene la produzione locale limitata mantenga alta la dipendenza dalle importazioni. Le iniziative guidate dal governo che promuovono pratiche di economia circolare accelerano l’interesse per soluzioni bio-based. L’aumento della collaborazione tra convertitori di imballaggi regionali e fornitori internazionali di biopolimeri migliora l’accessibilità al mercato, mentre la crescente consapevolezza degli impatti ambientali incoraggia il passaggio dalla plastica convenzionale alle alternative biodegradabili.

Segmentazioni di Mercato:

Per Tipo:

- Bio-based

- A base di petrolio

Per Metodo di Sintesi:

- Processo di trans-esterificazione

- Processo di esterificazione diretta

Per Applicazione:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo nel mercato del Polybutylene Succinate include attori come Ernesto Ventos S.A., GC Innovation America, Kawasaki Kasei Chemicals Ltd., PTT MCC Biochem Co., Ltd., The Chemical Company, Anhui Sealong Biotechnology Co., Ltd., Dow Chemicals, Parchem, Mitsubishi Chemical Corporation e BASF SE. Il mercato del Polybutylene Succinate presenta una combinazione di produttori chimici globali, produttori regionali di biopolimeri e distributori specializzati che competono attraverso progressi nei materiali di base bio-based, ottimizzazione dei catalizzatori e tecnologie di produzione scalabili. Le aziende si concentrano sul miglioramento della purezza dei materiali, delle prestazioni di compostabilità e dell’efficienza dei costi per rispondere alla crescente domanda nei settori dell’imballaggio, dell’agricoltura, medico e dei beni di consumo. Le priorità strategiche includono l’espansione delle catene di fornitura integrate, il rafforzamento delle collaborazioni con i convertitori di imballaggi e l’accelerazione della commercializzazione di gradi PBS ad alte prestazioni. I partecipanti al mercato investono in R&D per sviluppare formulazioni resistenti al calore, conformi al contatto alimentare e completamente biodegradabili, migliorando al contempo la portata della distribuzione per supportare l’adozione crescente nelle regioni consolidate ed emergenti.

Analisi dei Giocatori Chiave

- Ernesto Ventos S.A.

- GC Innovation America

- Kawasaki Kasei Chemicals Ltd.

- PTT MCC Biochem Co., Ltd.

- The Chemical Company

- Anhui Sealong Biotechnology Co., Ltd.

- Dow Chemicals

- Parchem

- Mitsubishi Chemical Corporation

- BASF SE

Sviluppi Recenti

- In ottobre 2024, Pfanstiehl, Inc., un produttore di eccipienti iniettabili, componenti di bioprocessi cGMP e ingredienti farmaceutici attivi (API), ha introdotto l’Acido Succinico ad Alta Purezza a Basso Endotossina e Bassi Metalli (HPLE-LMTM). Il prodotto serve applicazioni farmaceutiche, biofarmaceutiche e iniettabili.

- In settembre 2024, Lygos e CJ BIO hanno annunciato una partnership per costruire una bioraffineria su larga scala a Fort Dodge, Iowa, per produrre sostanze chimiche sostenibili come poliaspartati biodegradabili e malonati a base biologica, partendo da 40.000 MT/anno con piani di espansione a 100.000 MT/anno, sfruttando l’esperienza di fermentazione di CJ BIO e l’infrastruttura bio-industriale di Fort Dodge per un approccio di economia circolare.

- In giugno 2024, BASF ha lanciato ecoflex® F Blend C1200 BMB, un nuovo biopolimero compostabile bilanciato in biomassa (BMB) (PBAT), riducendo significativamente l’uso di risorse fossili sostituendole con materie prime rinnovabili da rifiuti organici all’inizio della catena del valore, ottenendo un’impronta di carbonio del prodotto (PCF) inferiore del 60% rispetto al grado standard attraverso un approccio certificato di bilancio della biomassa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Metodo di Sintesi, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà poiché la domanda di imballaggi biodegradabili e compostabili accelera nei settori FMCG e retail globali.

- Lo sviluppo di materie prime a base biologica rafforzerà la stabilità dell’offerta e ridurrà la dipendenza dalle materie prime derivate dal petrolio.

- I produttori investiranno in sistemi di catalizzatori avanzati per migliorare la purezza del PBS, la resistenza termica e le prestazioni di lavorazione.

- La pressione normativa che mira alle plastiche monouso aumenterà l’adozione nei servizi alimentari, nei film agricoli e negli imballaggi per i consumatori.

- Le partnership strategiche tra produttori di polimeri e convertitori accelereranno la commercializzazione di gradi speciali di PBS.

- La crescita dell’infrastruttura di compostaggio industriale supporterà una più ampia accettazione dei prodotti a base di PBS.

- L’ottimizzazione dei costi attraverso la produzione su larga scala migliorerà la competitività rispetto alle plastiche convenzionali.

- L’integrazione del PBS in formati di imballaggio multifunzionali e mono-materiali aumenterà la penetrazione del mercato.

- Le economie emergenti adotteranno il PBS più rapidamente man mano che la consapevolezza della sostenibilità e le normative ambientali si rafforzano.

- L’attività continua di R&S guiderà le innovazioni nelle applicazioni mediche, tessili e industriali ad alte prestazioni.