Panoramica del Mercato

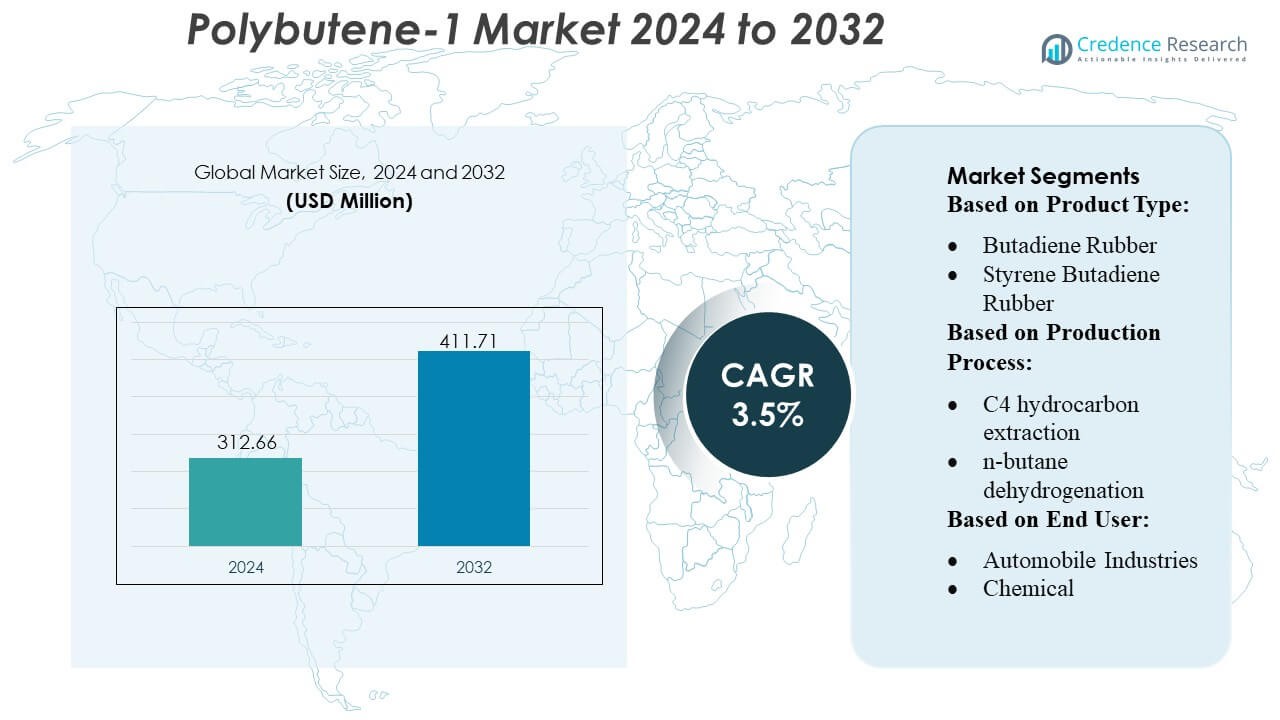

La dimensione del mercato del Polybutene-1 è stata valutata a 312,66 milioni di USD nel 2024 e si prevede che raggiungerà i 411,71 milioni di USD entro il 2032, con un CAGR del 3,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Polybutene-1 2024 |

USD 312,66 Milioni |

| Mercato del Polybutene-1, CAGR |

3,5% |

| Dimensione del Mercato del Polybutene-1 2032 |

USD 411,71 Milioni |

Il mercato del Polybutene-1 è modellato da una combinazione di produttori globali di petrolchimici e produttori di polimeri speciali che competono attraverso tecnologie avanzate di catalizzatori, lavorazione integrata del C4 e continui miglioramenti nella purezza e nelle prestazioni del prodotto. Queste aziende si concentrano sull’espansione della capacità per gradi PB-1 ad alta efficienza utilizzati in applicazioni di tubazioni, adesivi automobilistici e imballaggi flessibili, investendo al contempo in soluzioni monomateriali riciclabili per soddisfare i mandati di sostenibilità. L’Asia-Pacifico emerge come la regione leader con una precisa quota di mercato del 30%, supportata da un forte sviluppo infrastrutturale, una produzione su larga scala di polimeri e una rapida espansione delle industrie di utilizzo finale come costruzioni, automotive e imballaggi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del Polybutene-1 è stato valutato a 312,66 milioni di USD nel 2024 e si prevede che raggiungerà i 411,71 milioni di USD entro il 2032, crescendo a un CAGR del 3,5%, guidato dalla crescente domanda in applicazioni di tubazioni, imballaggi e adesivi.

- La crescita del mercato è alimentata dall’aumento dell’adozione di gradi PB-1 ad alta purezza in tubazioni a pressione e adesivi a caldo, supportata da tecnologie avanzate di catalizzatori e dall’espansione della capacità tra i giocatori globali del settore petrolchimico.

- I principali trend includono il passaggio verso imballaggi monomateriali riciclabili, l’integrazione del PB-1 in film flessibili e investimenti nella lavorazione del C4 a risparmio energetico per migliorare la consistenza e le prestazioni del materiale.

- Le dinamiche competitive si intensificano poiché i principali produttori si concentrano sulla purezza del prodotto, sull’integrazione a ritroso e sullo sviluppo di gradi speciali, mentre le restrizioni includono la volatilità nella disponibilità di materie prime C4 e basi di produzione globali limitate.

- L’Asia-Pacifico detiene una quota regionale del 30%, dominando grazie alla forte crescita delle costruzioni e degli imballaggi, mentre il segmento delle tubazioni rappresenta la quota di applicazione più grande supportata dall’espansione infrastrutturale in corso.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il mercato del Poli-butilene-1 rimane dominato dalla Gomma Butadiene, catturando una quota stimata del 31% grazie alla sua forte resistenza alla trazione, resilienza e compatibilità con miscele polimeriche ad alte prestazioni. La sua ampia adozione in componenti automobilistici e beni industriali rafforza la sua leadership. Seguono la Gomma Stirene Butadiene e la Gomma Nitrile Butadiene, supportate da applicazioni in pneumatici, guarnizioni e plastiche resistenti agli urti. La crescente domanda di Gomma Nitrile Butadiene in guanti e tubi industriali accelera ulteriormente il consumo. Il segmento beneficia della ricerca in espansione sulla formulazione di elastomeri, che migliora la durata, la resistenza al calore e la stabilità chimica in molteplici applicazioni ad alto stress.

- Ad esempio, Hansol Chemical ha ampliato la sua capacità di produzione di perossido di idrogeno di grado semiconduttore del 30% per raggiungere 127.000 tonnellate all’anno, con l’espansione destinata a iniziare le operazioni complete.

Per Processo di Produzione

L’estrazione di idrocarburi C4 guida il panorama della produzione di Poli-butilene-1 con una quota stimata del 36%, guidata dalla sua efficiente utilizzo delle materie prime e dalla capacità di fornire flussi di butene ad alta purezza richiesti per polimeri di qualità premium. La deidrogenazione del n-butano segue come metodo preferito per i produttori di grandi volumi che cercano di migliorare la resa e l’efficienza dei processi continui. I processi basati su etanolo e buteni stanno guadagnando terreno a causa della crescente domanda di materie prime alternative e più pulite. L’integrazione crescente di tecnologie catalizzatrici avanzate e percorsi di reazione ottimizzati rafforza l’affidabilità del processo e la coerenza del prodotto, supportando il crescente consumo in applicazioni industriali e polimeriche speciali.

- Ad esempio, Arkema ha eseguito un aumento di 2,5 volte della capacità di produzione di perossidi organici presso il suo sito di Changshu (Cina), un progetto che ha comportato l’installazione e la messa in servizio della sua tecnologia più efficiente ed ecologica per tali gradi.

Per Utilizzatore Finale

Il segmento delle Industrie Automobilistiche domina il mercato con una quota stimata del 34%, guidato dall’idoneità del Poli-butilene-1 per componenti del sistema di alimentazione, adesivi a caldo e formulazioni polimeriche leggere. La sua eccellente resistenza al creep, prestazioni di tenuta e resistenza alla fatica lo rendono fondamentale per l’ingegneria automobilistica moderna. Anche le Industrie delle Plastiche e dei Polimeri e Chimiche mostrano una forte adozione a causa della domanda di modificatori d’impatto, additivi lubrificanti e materiali per imballaggi flessibili. Edilizia & Costruzioni e Prodotti di Consumo adottano il Poli-butilene-1 per sistemi di tubazioni, film e beni durevoli. Le applicazioni sanitarie continuano a espandersi con l’aumento dell’uso in imballaggi medici e tubi speciali.

Principali Fattori di Crescita

1. Crescente Adozione nel Leggerimento Automobilistico

La domanda di Poli-butilene-1 cresce costantemente poiché i produttori di apparecchiature originali automobilistiche danno priorità ai materiali leggeri per migliorare l’efficienza del carburante e le prestazioni delle batterie dei veicoli elettrici. L’elevata resistenza al creep del polimero, l’eccellente tenuta e la resistenza alla fatica lo rendono ideale per componenti del sistema di alimentazione, parti sotto il cofano e adesivi a caldo. I produttori di automobili integrano il Poli-butilene-1 in serbatoi multistrato, tubi flessibili e assemblaggi strutturali che richiedono stabilità dimensionale a lungo termine. La crescente sostituzione di metalli e plastiche rigide con soluzioni di poliolefine leggere accelera ulteriormente l’adozione, posizionando il Poli-butilene-1 come un abilitatore critico delle strategie di mobilità di nuova generazione e riduzione delle emissioni.

- Ad esempio, Kemira investirà in un’espansione della capacità chimica per carta e cartone presso il suo sito di Wellgrow in Thailandia, con l’espansione che dovrebbe portare la capacità annua totale stimata del sito di Wellgrow a circa 100.000 tonnellate dopo il completamento.

2. Espansione dell’Uso nel Packaging Flessibile e nelle Applicazioni di Film

Il mercato beneficia della crescente produzione globale di imballaggi flessibili, dove il Polibutene-1 migliora l’integrità della sigillatura, la resistenza allo strappo e la chiarezza ottica. I convertitori di imballaggi lo utilizzano come modificatore di prestazioni in film colati e soffiati, consentendo proprietà di hot-tack migliorate e una maggiore velocità di produzione. La crescente domanda dei consumatori per imballaggi durevoli e resistenti alla perforazione per alimenti, cura personale e spedizioni di e-commerce rafforza il consumo. La sua compatibilità con polietilene e polipropilene supporta anche l’ottimizzazione delle miscele, consentendo ai convertitori di fornire film leggeri e riciclabili in linea con i mandati di sostenibilità e le linee guida per l’imballaggio dei proprietari di marchi.

- Ad esempio, Tokyo Chemical Industry (TCI) offre un ampio catalogo di oltre 30.000-31.000 reagenti organici di alta qualità per la ricerca e il commercio. Questi reagenti sono adatti per applicazioni che vanno dalla ricerca e sviluppo da banco alla chimica industriale su larga scala.

3. Aumento della Penetrazione nei Sistemi di Tubazioni a Pressione e Costruzione

La crescita delle infrastrutture moderne e dello sviluppo residenziale rafforza l’adozione del Polibutene-1 nelle tubazioni a pressione, nei sistemi idraulici e nelle reti di riscaldamento. Il materiale offre una flessibilità superiore, resistenza idrostatica, resistenza al calcare e una lunga durata di servizio, rendendolo adatto per tubi per acqua calda e fredda e sistemi di riscaldamento a pavimento. Gli appaltatori edili preferiscono il Polibutene-1 per la sua facile installazione, resistenza alla corrosione e bassi requisiti di manutenzione. Man mano che i paesi aggiornano le reti di distribuzione dell’acqua invecchiate e investono in edifici verdi, aumenta la domanda di materiali per tubi durevoli che migliorano l’efficienza e riducono i costi del ciclo di vita.

Tendenze e Opportunità Chiave

1. Crescente Tendenza verso Soluzioni di Poliolefine Sostenibili e Riciclabili

Una forte opportunità emerge dal crescente spostamento verso imballaggi monomateriali riciclabili e soluzioni polimeriche a basso contenuto di carbonio. La compatibilità del Polibutene-1 con le poliolefine ampiamente riciclate lo posiziona come un modificatore chiave per film eco-progettati e imballaggi rigidi. I produttori investono in materie prime bio-based, catalizzatori avanzati e percorsi di produzione efficienti dal punto di vista energetico, consentendo profili di sostenibilità migliorati. I proprietari di marchi danno priorità a strutture di imballaggio circolari, il che aumenta la domanda di Polibutene-1 in strutture flessibili riciclabili, riduzione degli strati multipli e iniziative di alleggerimento nei settori FMCG, sanitario e dell’imballaggio industriale.

- Ad esempio, l’espansione della joint venture Shandong Huatai Interox con Solvay dovrebbe portare la produzione annua totale di perossido di idrogeno di grado fotovoltaico a 48.000 tonnellate (48 kilotoni).

2. Progressi nelle Tecnologie dei Catalizzatori e nella Modifica dei Polimeri

Le innovazioni in corso nei catalizzatori metallocenici e Ziegler-Natta creano opportunità per la produzione di gradi di Polibutene-1 ad alta purezza e distribuzione ristretta del peso molecolare che migliorano le proprietà meccaniche e termiche. Questi sviluppi supportano applicazioni espanse in tubi ad alte prestazioni, adesivi e film speciali. I miglioramenti nella modifica dei polimeri consentono rigidità, chiarezza e sigillabilità su misura, permettendo ai convertitori di sostituire le plastiche ingegneristiche più costose. Man mano che i produttori adottano sistemi catalitici di precisione e design di produzione a flusso continuo, il mercato sperimenta una migliore coerenza della produzione, guadagni di produttività e un’integrazione più ampia degli usi finali nei segmenti industriali e dei consumatori.

- Ad esempio, lo stabilimento di Iksan di OCI ha una capacità di produzione di perossido di idrogeno di 85.000 tonnellate metriche all’anno. Lo stabilimento di Gwangyang, costruito come parte della joint venture P&O Chemical (con POSCO Future M), ha iniziato la produzione commerciale nell’ottobre 2022 e ha una capacità annua di 50.000 tonnellate metriche.

Principali Sfide

1. Volatilità delle Materie Prime e Vincoli di Fornitura

Il mercato affronta sfide dovute alla fluttuazione dei prezzi delle materie prime come il butene e gli idrocarburi, influenzati dalle dinamiche del petrolio greggio, dai tassi operativi delle raffinerie e dalle interruzioni geopolitiche. La scarsità di offerta influisce direttamente sull’economia di produzione del Polibutene-1, causando pressioni sui margini per i convertitori e i produttori. Le variazioni stagionali nella produzione delle raffinerie e la concorrenza da percorsi chimici alternativi intensificano la volatilità. Le aziende devono bilanciare contratti a lungo termine, approvvigionamento integrato e ottimizzazione dei processi per gestire l’incertezza dell’offerta mantenendo prezzi competitivi nelle applicazioni a valle.

2. Concorrenza da Polimeri e Elastomeri Alternativi

Il Polibutene-1 compete con polietilene, polipropilene ed elastomeri speciali che offrono costi inferiori, maggiore disponibilità o catene di fornitura consolidate. In alcune applicazioni come tubazioni o imballaggi, copolimeri casuali avanzati di PP e miscele a base di PE offrono elevate prestazioni meccaniche a prezzi competitivi. Questa disponibilità limita la penetrazione del Polibutene-1 nei mercati sensibili ai costi. Per mantenere la quota di mercato, i produttori devono enfatizzare la differenziazione del materiale, promuovere i benefici del ciclo di vita e sviluppare gradi specifici per applicazione che dimostrino una resistenza alla fatica superiore, prestazioni di tenuta o durabilità ambientale rispetto ai polimeri concorrenti.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato stimata del 34% , supportata da una forte adozione del Polibutene-1 nei componenti automobilistici, nei sistemi di tubazioni a pressione e nei film di imballaggio ad alte prestazioni. La regione beneficia di un’infrastruttura di produzione di polimeri ben consolidata e di investimenti costanti nei materiali automobilistici leggeri mirati a migliorare l’efficienza del carburante e le prestazioni dei veicoli elettrici. La domanda cresce anche nei sistemi HVAC, nelle reti di riscaldamento a pavimento e negli impianti idraulici grazie alla superiore resistenza alla deformazione e alla forza idrostatica a lungo termine del materiale. L’interesse crescente per imballaggi monomateriali riciclabili e l’espansione della R&S da parte dei principali produttori di resine rafforzano ulteriormente la posizione di leadership della regione.

Europa

L’Europa rappresenta circa il 28% della quota di mercato, guidata da un forte accento normativo sugli imballaggi riciclabili, sui materiali da costruzione efficienti dal punto di vista energetico e sui sistemi polimerici sostenibili. Il Polibutene-1 guadagna terreno nelle tubazioni per acqua calda e fredda, nelle reti di riscaldamento radiante e nei raccordi a pressione, supportato dagli stringenti standard di prestazione degli edifici della regione. I convertitori di imballaggi utilizzano sempre più il materiale per soddisfare le direttive UE sulla riduzione del peso e sugli obiettivi di economia circolare. I produttori automobilistici incorporano anche il Polibutene-1 nei sistemi di tenuta e nei componenti strutturali leggeri. Investimenti continui nell’innovazione dei catalizzatori e nell’espansione della capacità di produzione di poliolefine ad alta purezza rafforzano il ruolo dell’Europa come mercato chiave guidato dalla tecnologia.

Asia-Pacifico

L’Asia-Pacifico guida la crescita dei consumi e mantiene una quota di mercato stimata del 30% , supportata dalla rapida espansione della produzione automobilistica, dell’attività edilizia e della produzione di imballaggi flessibili. Paesi come Cina, India, Giappone e Corea del Sud guidano la domanda su larga scala di Polybutene-1 in tubazioni a pressione, adesivi a caldo e film multistrato. La modernizzazione delle infrastrutture, l’aumento dell’urbanizzazione e la crescente costruzione di abitazioni alimentano l’adozione di PB-1 nei sistemi idraulici, di riscaldamento e di distribuzione dell’acqua. La forte integrazione dei complessi petrolchimici, la produzione competitiva in termini di costi e i crescenti investimenti nelle tecnologie polimeriche basate su catalizzatori posizionano l’Asia-Pacifico come il mercato regionale in più rapida espansione.

America Latina

L’America Latina rappresenta circa il 5% di quota di mercato, con una domanda concentrata in Brasile, Messico e Argentina nei settori automobilistico, dei beni di consumo e degli imballaggi flessibili. La regione adotta sempre più il Polybutene-1 per le reti idrauliche, i sistemi di acqua calda e le miscele di poliolefine modificate utilizzate nei film industriali. Gli aggiornamenti delle infrastrutture e l’espansione della costruzione residenziale supportano un’adozione costante nelle applicazioni di tubazioni a pressione e riscaldamento. Tuttavia, la penetrazione del mercato rimane moderata a causa della capacità produttiva limitata e della dipendenza dalla resina importata. La crescita è rafforzata dalla crescente capacità di produzione di imballaggi e dall’aumento dell’uso di poliolefine leggere nei beni di largo consumo e nella logistica dell’e-commerce.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato stimata del 3% , guidata dalla crescente pipeline di costruzioni, dall’espansione delle industrie petrolchimiche e dall’adozione di Polybutene-1 nelle applicazioni di distribuzione dell’acqua e idrauliche. Paesi come Arabia Saudita, Emirati Arabi Uniti e Sud Africa espandono l’uso in tubazioni per acqua calda e fredda, riscaldamento a pavimento e modifica dei polimeri per film. La vicinanza alle risorse di materie prime e la forte integrazione petrolchimica consentono una distribuzione conveniente nei cluster manifatturieri regionali. Tuttavia, la crescita della domanda rimane graduale a causa della più lenta industrializzazione in alcune parti dell’Africa. Gli investimenti crescenti nelle infrastrutture e la diversificazione nei polimeri speciali supportano opportunità a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Prodotto:

- Gomma Butadiene

- Gomma Stirene Butadiene

Per Processo di Produzione:

- Estrazione di idrocarburi C4

- Deidrogenazione di n-butano

Per Utente Finale:

- Industrie Automobilistiche

- Chimico

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato del Polybutene-1 include attori come Versalis S.p.A., LANXESS, LyondellBasell Industries Holdings B.V., Evonik Industries AG, Royal Dutch Shell Plc, Borealis AG, LG Chem, Ineos Group AG, Eni S.p.A. e China Petroleum & Chemical Corporation. Il mercato del Polybutene-1 è caratterizzato da produttori petrolchimici affermati e produttori di polimeri speciali che si concentrano sull’innovazione dei catalizzatori, l’integrazione delle materie prime e lo sviluppo di gradi PB-1 ad alte prestazioni. Le aziende investono in tecnologie avanzate di estrazione del C4 e processi di produzione continui per migliorare la purezza, la consistenza del flusso di fusione e la stabilità meccanica in applicazioni come sistemi di tubazioni, imballaggi flessibili e adesivi a caldo. Il mercato rimane altamente orientato alla tecnologia, con forte enfasi su soluzioni mono-materiali riciclabili e formulazioni polimeriche leggere che soddisfano i requisiti normativi e di sostenibilità in evoluzione. Espansioni strategiche della capacità, sviluppo di prodotti specifici per applicazioni e ottimizzazione della catena di fornitura globale continuano a rafforzare la competitività nelle principali regioni.

Analisi dei Principali Attori

- Versalis S.p.A.

- LANXESS

- LyondellBasell Industries Holdings B.V.

- Evonik Industries AG

- Royal Dutch Shell Plc

- Borealis AG

- LG Chem

- Ineos Group AG

- Eni S.p.A.

- China Petroleum & Chemical Corporation

Sviluppi Recenti

- Nel dicembre 2024, Polestar e MBA Polymers UK hanno collaborato per avanzare l’economia circolare del Regno Unito per i veicoli elettrici, concentrandosi sull’uso di plastica riciclata post-consumo di alta qualità negli interni dei veicoli di lusso, con l’obiettivo di ridurre i rifiuti e l’impronta di carbonio creando sistemi a ciclo chiuso per le plastiche automobilistiche, ha notato Recycling Today.

- Nell’ottobre 2024, Bridgestone ha annunciato di aver ricevuto una sovvenzione federale di quasi 9,3 milioni di dollari dal Dipartimento dell’Energia degli Stati Uniti per un nuovo impianto pilota ad Akron, Ohio, focalizzato sulla produzione di gomma per pneumatici sostenibile (butadiene) dall’etanolo, un’alternativa più ecologica ai combustibili fossili, in collaborazione con il Pacific Northwest National Laboratory (PNNL).

- Nel gennaio 2024, LyondellBasell ha collaborato con MSI Technology, LLC, per distribuire le sue resine Polybutene-1 (PB-1) per l’imballaggio dei consumatori nordamericani, sfruttando le vendite tecniche di MSI e il portafoglio esistente per migliorare le prestazioni degli imballaggi facili da aprire e dei film, un’espansione strategica della loro relazione esistente che copre anche i prodotti Plexar di LyondellBasell.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Processo di Produzione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante della domanda grazie all’aumento dell’adozione del PB-1 nei sistemi di tubazioni a pressione e impianti idraulici avanzati.

- I requisiti di alleggerimento automobilistico accelereranno l’uso nei sistemi di tenuta, adesivi a caldo e componenti sotto il cofano.

- I convertitori di imballaggi flessibili incorporeranno sempre più il PB-1 per migliorare la sigillabilità, la chiarezza e le prestazioni di riduzione dello spessore.

- Le innovazioni nei catalizzatori consentiranno la produzione di gradi PB-1 di maggiore purezza e distribuzione ristretta con efficienza meccanica migliorata.

- La modernizzazione delle infrastrutture nelle economie emergenti espanderà il consumo di PB-1 nei sistemi di distribuzione dell’acqua e reti di riscaldamento.

- I mandati di riciclabilità per gli imballaggi aumenteranno l’uso del PB-1 in strutture di film sostenibili monomateriali.

- L’integrazione globale della petrolchimica rafforzerà la sicurezza delle materie prime e supporterà una fornitura stabile di PB-1.

- Le miscele speciali che combinano PB-1 con PP e PE guadagneranno trazione per il miglioramento delle prestazioni.

- L’espansione del settore delle costruzioni alimenterà l’adozione nei sistemi di riscaldamento radiante e applicazioni di tubazioni durevoli.

- Aumenti degli investimenti in R&S supporteranno nuove applicazioni del PB-1 nei settori della sanità, dei beni industriali e dei prodotti di consumo.