Panoramica del Mercato

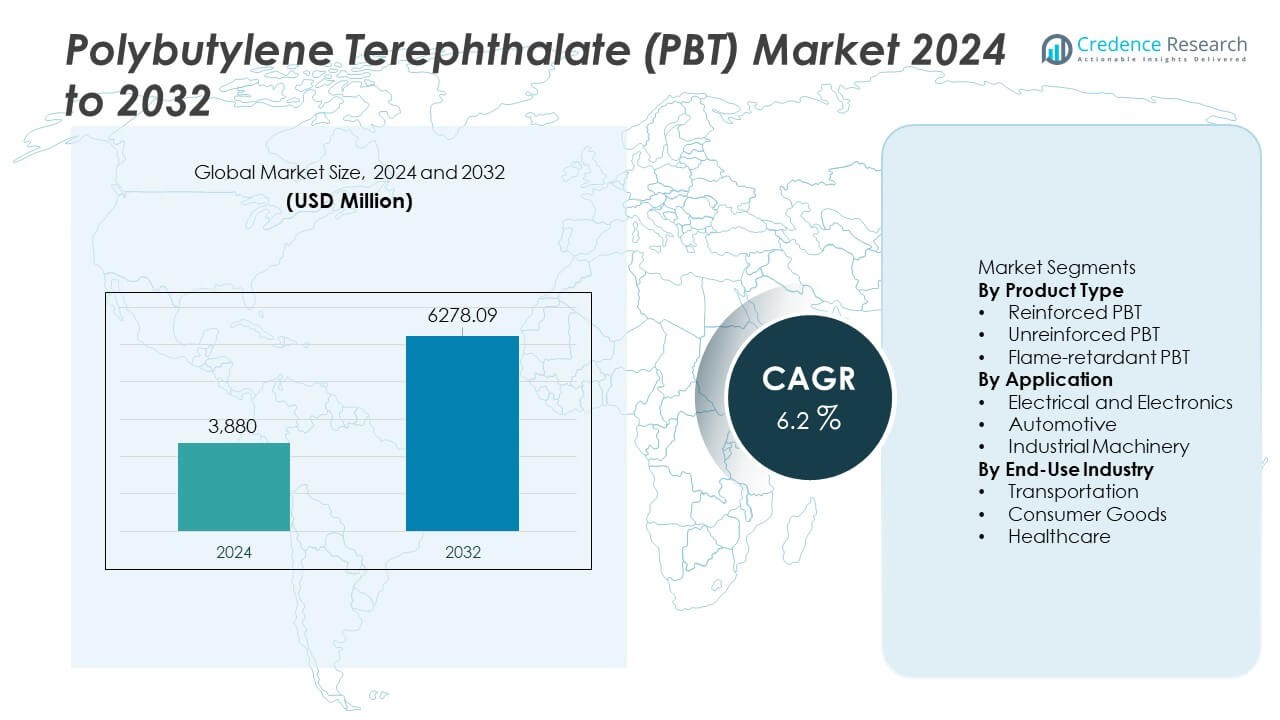

Il mercato del Polibutilene Tereftalato (PBT) è stato valutato a 3.880 milioni di USD nel 2024 e si prevede che raggiungerà 6.278,09 milioni di USD entro il 2032, crescendo a un CAGR del 6,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Polibutilene Tereftalato (PBT) 2024 |

3.880 Milioni di USD |

| Mercato del Polibutilene Tereftalato (PBT), CAGR |

6,2% |

| Dimensione del Mercato del Polibutilene Tereftalato (PBT) 2032 |

6.278,09 Milioni di USD |

I principali attori nel mercato del Polibutilene Tereftalato (PBT) includono BASF SE, DuPont, SABIC, Celanese Corporation, Mitsubishi Chemical Corporation, Toray Industries, RTP Company, Chang Chun Group, LANXESS AG e Polyplastics Co., Ltd. Queste aziende guidano attraverso forti portafogli di materiali, reti di fornitura globali e investimenti costanti in gradi di PBT rinforzati e ritardanti di fiamma. L’Asia Pacifico si conferma come il principale mercato regionale con una quota del 38%, trainata dalla produzione su larga scala di elettronica, dall’espansione della produzione automobilistica e dalla rapida crescita dei veicoli elettrici. Nord America ed Europa seguono con una domanda costante da componenti ad alte prestazioni utilizzati in applicazioni automobilistiche, elettriche e industriali.

Approfondimenti di Mercato

Approfondimenti di Mercato

- Il mercato del Polibutilene Tereftalato (PBT) ha raggiunto 3.880 milioni di USD nel 2024 e crescerà a un CAGR del 6,2%, supportato dalla crescente domanda da parte dei principali settori di utilizzo finale.

- I principali fattori trainanti includono una maggiore adozione nell’elettronica e negli elettrodomestici, che guidano con una quota di segmento del 41%, poiché i produttori necessitano di componenti polimerici resistenti al calore e precisi.

- I principali trend mostrano un crescente utilizzo di PBT rinforzato, supportato da una quota di prodotto del 46%, insieme a crescenti opportunità nei veicoli elettrici e nei dispositivi intelligenti che richiedono materiali durevoli e ad alte prestazioni.

- L’attività competitiva si intensifica poiché le aziende leader investono in gradi speciali e espansioni regionali per servire l’Asia Pacifico, che detiene la quota più alta del 38%, seguita dal Nord America al 28%.

- I vincoli di mercato includono la volatilità dei prezzi delle materie prime e la crescente concorrenza da parte di plastiche ingegneristiche alternative, che sfidano i produttori mentre lavorano per fornire soluzioni stabili e convenienti per le industrie globali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il PBT rinforzato detiene la quota dominante del 46% in questo segmento grazie alla sua maggiore resistenza, stabilità dimensionale e idoneità per componenti ad alte prestazioni. La domanda aumenta in connettori, alloggiamenti per sensori e parti strutturali che necessitano di una forte resistenza meccanica. Il PBT non rinforzato segue come opzione flessibile per parti leggere dove il costo e la facilità di lavorazione guidano l’adozione. Il PBT ritardante di fiamma garantisce una crescita costante nelle applicazioni critiche per la sicurezza, supportato da rigide norme antincendio nei sistemi elettronici e automobilistici. Il passaggio verso dispositivi miniaturizzati e materiali termicamente stabili continua a rafforzare la leadership del PBT rinforzato.

- Ad esempio, Celanese Corporation ha introdotto un grado di PBT rinforzato con fibra di vetro contenente il 30% di fibra di vetro, aumentando la resistenza alla trazione a 135 MPa, migliorando le prestazioni di carico dei connettori negli assemblaggi automobilistici.

Per Applicazione

Il settore Elettrico ed Elettronico guida questo segmento con una quota del 41%, trainato dall’alto utilizzo in interruttori, relè, prese e connettori di precisione. Il materiale supporta la resistenza al calore e l’isolamento elettrico, migliorando la sicurezza dei dispositivi. Le applicazioni automobilistiche seguono poiché gli OEM utilizzano il PBT per alloggiamenti di sensori, moduli di illuminazione e parti sotto il cofano. La macchinaria industriale adotta il PBT per ingranaggi, alloggiamenti e unità di controllo dove la durabilità è importante. La crescente domanda di parti elettroniche compatte e l’aumento dell’automazione rafforzano la posizione del segmento elettrico ed elettronico.

- Ad esempio, BASF SE offre un polibutilene tereftalato (PBT) di grado elettronico che raggiunge un alto Indice di Tracciamento Comparativo, un requisito per un uso più sicuro nei componenti EV ad alta tensione. Questo materiale è progettato per mantenere la stabilità elettrica, migliorando le prestazioni nei sistemi di precisione.

Per Settore di Utilizzo Finale

Il settore dei Trasporti detiene la quota più alta al 44%, supportato dall’aumento dell’uso del PBT in componenti leggeri, parti di veicoli elettrici e moduli resistenti al calore. I produttori di automobili preferiscono il PBT per la sua resistenza, bassa assorbenza di umidità e prestazioni stabili in ambienti impegnativi. I beni di consumo seguono con una forte adozione in elettrodomestici, utensili elettrici e dispositivi per la cura personale. Le applicazioni sanitarie si espandono a un ritmo costante poiché i dispositivi medici richiedono polimeri affidabili e sterilizzabili. La crescente produzione di veicoli elettrici e la necessità di materiali stabili al calore aiutano il settore dei trasporti a mantenere la sua leadership in questo segmento.

Principali Fattori di Crescita

Aumento della Domanda dall’Industria Elettrica ed Elettronica

I produttori di apparecchiature elettriche ed elettroniche aumentano l’uso del PBT grazie alla sua forte capacità di isolamento, stabilità termica e precisione dimensionale. La crescente produzione di connettori, interruttori, sensori e parti miniaturizzate rafforza la domanda poiché i dispositivi diventano più piccoli e complessi. L’ascesa dei dispositivi intelligenti, delle infrastrutture 5G e dell’elettronica di consumo avanzata spinge ulteriormente l’adozione. Il PBT supporta la lavorazione ad alto volume e riduce i tassi di difetto, migliorando l’efficienza produttiva. Questo cambiamento posiziona il materiale come scelta preferita per componenti elettronici durevoli e sicuri.

- Ad esempio, DuPont ha introdotto un grado di PBT ad alte prestazioni per connettori di precisione che raggiunge CTI 600V, consentendo un uso più sicuro nell’elettronica ad alta tensione e nei moduli 5G.

Espansione delle Iniziative di Alleggerimento Automobilistico

Le case automobilistiche adottano il PBT per sostituire componenti metallici più pesanti e migliorare l’efficienza del carburante e l’autonomia dei veicoli elettrici. Il polimero offre elevata rigidità, resistenza chimica e prestazioni stabili in zone ad alta temperatura sotto il cofano. I veicoli elettrici si affidano al PBT per connettori, componenti della batteria e alloggiamenti dei sensori che richiedono affidabilità termica ed elettrica. La crescita dei sistemi ADAS aggiunge nuove aree di applicazione che supportano una domanda costante. Con l’accelerazione dell’elettrificazione dei veicoli, l’uso del PBT aumenta sia nelle parti strutturali che funzionali.

- Ad esempio, SABIC ha sviluppato un composto PBT di grado automobilistico rinforzato con fibra di vetro per l’uso negli alloggiamenti dei fari.

Aumento dell’Uso in Macchinari Industriali e Automazione

I produttori di macchinari industriali utilizzano il PBT per ingranaggi, alloggiamenti, parti di trasporto e moduli di controllo grazie alla sua durata e facilità di stampaggio. La crescita dell’automazione aumenta la necessità di plastiche ingegneristiche precise e di lunga durata. Il PBT riduce l’usura delle attrezzature e migliora la stabilità in ambienti con calore e stress meccanico. La sua capacità di supportare geometrie complesse aiuta anche i produttori di macchinari a semplificare la produzione. L’ascesa della robotica e delle fabbriche intelligenti espande le opportunità per componenti a base di PBT.

Tendenze e Opportunità Chiave

Spostamento Verso Gradi ad Alte Prestazioni e Speciali

I produttori sviluppano nuovi gradi di PBT rinforzati, ritardanti di fiamma e a bassa igroscopicità per soddisfare le esigenze avanzate dell’industria. La domanda cresce per materiali che gestiscono temperature più elevate, tolleranze più strette e carichi strutturali a lungo termine. Elettronica, veicoli elettrici e macchinari industriali si affidano a questi gradi speciali per garantire affidabilità sotto stress. Formulazioni migliorate con migliori proprietà di flusso riducono anche i tempi di produzione e l’uso di energia. Questo cambiamento crea forti opportunità per i fornitori che offrono composti differenziati e ad alte prestazioni.

- Ad esempio, LANXESS AG ha rilasciato un grado speciale di PBT con rinforzo in fibra di vetro al 45%, aumentando la resistenza alla trazione a 185 MPa e migliorando la resistenza al creep sotto carichi continui.

Crescente Opportunità nei Veicoli Elettrici e nei Sistemi di Energia Rinnovabile

Le piattaforme EV creano una domanda significativa per polimeri resistenti al calore e sicuri elettricamente come il PBT. I sistemi di batterie, i componenti di ricarica e le parti del motore necessitano di materiali con comportamento termico stabile e proprietà ritardanti di fiamma. Anche le apparecchiature per l’energia rinnovabile, come gli inverter solari e i moduli di controllo del vento, adottano il PBT per la sua durata e forza isolante. Man mano che i sistemi energetici diventano più compatti e potenti, la necessità di plastiche ingegneristiche affidabili si espande. Questa tendenza apre nuovi flussi di entrate per i fornitori di PBT.

- Ad esempio, Mitsubishi Chemical Corporation ha sviluppato un grado di PBT ritardante di fiamma che raggiunge una classificazione UL94 V-0 a uno spessore di 0,4 mm, utilizzato nei connettori dei moduli batteria EV.

Sfide Chiave

Volatilità nei Prezzi delle Materie Prime

Le fluttuazioni nel costo delle materie prime petrolchimiche influenzano i margini di produzione del PBT e la stabilità dei prezzi. I produttori faticano a mantenere strutture di costo prevedibili quando le materie prime cambiano a causa di interruzioni dell’approvvigionamento o preoccupazioni geopolitiche. Le oscillazioni dei prezzi spesso comportano maggiori spese operative e ridotta redditività per i convertitori. Le aziende possono affrontare difficoltà nel trasferire i costi aumentati agli utenti finali in mercati competitivi. Questa sfida spinge le aziende a esplorare fonti di approvvigionamento alternative e strategie di riciclaggio.

Concorrenza da Plastiche Ingegneristiche Alternative

Materiali come poliammide (PA), policarbonato (PC) e polipropilene (PP) competono con il PBT in diverse applicazioni. Queste alternative a volte offrono vantaggi in termini di costo, maggiore resistenza alle alte temperature o migliorate proprietà meccaniche a seconda del caso d’uso. Gli acquirenti nei settori sensibili al costo possono passare a sostituti quando le differenze di prestazioni sono minime. L’innovazione continua nei polimeri concorrenti aumenta la pressione sui fornitori di PBT per migliorare le prestazioni del prodotto. Questa sfida rafforza la necessità di gradi speciali e soluzioni differenziate.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 28%, guidata dalla forte domanda dei settori automobilistico, elettronico e industriale. La regione beneficia di capacità di produzione avanzate e di un’adozione costante di plastiche ingegneristiche per componenti ad alte prestazioni. I produttori automobilistici statunitensi utilizzano il PBT in connettori, alloggiamenti per sensori e moduli EV grazie alla sua resistenza e resistenza termica. La crescita nell’elettronica di consumo e nell’automazione industriale supporta ulteriormente un consumo costante. L’attenzione normativa sulla sicurezza dei materiali e sulle prestazioni incoraggia anche un uso più ampio di gradi di PBT ritardanti di fiamma e rinforzati nei settori chiave.

Europa

L’Europa rappresenta una quota di mercato del 26%, supportata da rigidi standard industriali e una solida base di produttori automobilistici ed elettrici. Germania, Francia e Italia guidano la domanda poiché gli OEM utilizzano il PBT in parti leggere, connettori ad alta precisione e componenti sensoriali. L’impegno della regione verso la mobilità sostenibile e i veicoli elettrici espande il consumo di PBT nei sistemi di batterie e nelle unità di ricarica. Gli investimenti nell’automazione e nella produzione intelligente aumentano anche la domanda di componenti polimerici durevoli. Le norme ambientali europee promuovono materiali di lunga durata, rafforzando l’adozione di gradi di PBT speciali.

Asia Pacifico

L’Asia Pacifico guida il mercato con una quota del 38%, trainata dalla produzione su larga scala di elettronica, parti automobilistiche e beni di consumo. Cina, Giappone, Corea del Sud e India rimangono contributori chiave grazie alla forte produzione industriale e alla rapida crescita tecnologica. L’espansione della produzione di veicoli elettrici aumenta l’uso del PBT nei componenti del motore, nei connettori e nei moduli resistenti al calore. L’elevata produzione di elettronica rafforza la domanda di PBT per isolamento e ritardante di fiamma. La regione beneficia di costi di produzione competitivi e di ampie reti di supply chain, che supportano un’espansione continua. L’aumento dell’automazione nelle fabbriche alimenta ulteriormente l’adozione di plastiche ingegneristiche.

America Latina

L’America Latina detiene una quota di mercato del 5%, supportata dalla crescente assemblaggio automobilistico, produzione di elettrodomestici e attrezzature industriali. Brasile e Messico guidano la domanda regionale, poiché i produttori adottano il PBT per connettori, interruttori, alloggiamenti e moduli leggeri. L’espansione della produzione di elettrodomestici e l’interesse crescente per l’elettronica compatta rafforzano l’uso dei materiali. Gli aggiornamenti infrastrutturali e la crescita industriale creano anche una domanda costante di componenti polimerici durevoli. Sebbene la dimensione del mercato della regione rimanga moderata, l’aumento degli investimenti nella produzione locale e una maggiore adozione di plastiche ingegneristiche supportano un’espansione graduale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta una quota di mercato del 3%, con la domanda supportata da macchinari industriali, assemblaggio automobilistico e importazioni di elettronica di consumo. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica adottano il PBT per componenti elettrici, parti di elettrodomestici e sistemi automobilistici. La crescita nei progetti di energia rinnovabile guida l’uso di materiali isolanti per apparecchiature elettriche. L’espansione delle zone industriali e l’aumento dell’attività manifatturiera incoraggiano l’adozione di plastiche ingegneristiche. Sebbene i tassi di adozione rimangano inferiori rispetto ad altre regioni, il miglioramento delle capacità industriali supporta la crescita futura del mercato.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- PBT Rinforzato

- PBT Non Rinforzato

- PBT Ritardante di Fiamma

Per Applicazione

- Elettronica ed Elettricità

- Automobilistico

- Macchinari Industriali

Per Industria di Utilizzo Finale

- Trasporti

- Beni di Consumo

- Sanità

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva include importanti attori come BASF SE, DuPont, SABIC, Celanese Corporation, Mitsubishi Chemical Corporation, Toray Industries, RTP Company, Chang Chun Group, LANXESS AG e Polyplastics Co., Ltd. Queste aziende rafforzano le loro posizioni attraverso lo sviluppo di materiali avanzati, capacità produttive ampliate e partnership strategiche con produttori automobilistici ed elettronici. Molti si concentrano su gradi di PBT rinforzati e ritardanti di fiamma ad alte prestazioni per soddisfare la crescente domanda di veicoli elettrici, dispositivi intelligenti e automazione industriale. I centri di innovazione guidano i miglioramenti nella stabilità termica, nelle proprietà di flusso e nella durabilità, consentendo una più ampia adozione in applicazioni complesse. Le aziende investono anche in espansioni regionali per supportare i mercati in rapida crescita in Asia Pacifico e Nord America. Gli sforzi di sostenibilità, comprese le formulazioni riciclabili e i metodi di produzione a basse emissioni, modellano ulteriormente la competizione. Collettivamente, queste strategie aiutano gli attori a mantenere la quota di mercato e a rispondere alle esigenze in evoluzione nei materiali plastici ingegneristici ad alta precisione e alte prestazioni.

Analisi dei Principali Attori

- BASF SE

- DuPont

- SABIC

- Celanese Corporation

- Mitsubishi Chemical Corporation

- Toray Industries, Inc.

- RTP Company

- Chang Chun Group

- LANXESS AG

- Polyplastics Co., Ltd.

Sviluppi Recenti

- Ad aprile 2024, è stata annunciata una collaborazione tra SABIC e una grande azienda di tecnologia delle resine/chimica per sviluppare congiuntamente nuove soluzioni PBT destinate al settore automobilistico.

- A settembre 2023, DuPont de Nemours, Inc. (US) ha inaugurato una struttura di produzione di adesivi all’avanguardia a Zhangjiagang, Cina orientale, progettata per supportare il settore dei trasporti e dotata di tecnologia avanzata di sistema di esecuzione della produzione (MES).

- A febbraio 2023, BASF SE ha annunciato che avrebbe ampliato la sua capacità di produzione globale di PBT di 30.000 tonnellate metriche all’anno presso il suo sito di Ludwigshafen, Germania.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Industria di Utilizzo Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di PBT rinforzato aumenterà poiché le industrie necessitano di materiali più resistenti e stabili al calore.

- La crescita dei veicoli elettrici espanderà l’uso del PBT in connettori, parti di batterie e moduli sensori.

- La produzione di elettronica continuerà a guidare un maggiore consumo di gradi di PBT ritardanti di fiamma.

- L’automazione e le fabbriche intelligenti supporteranno un uso più ampio del PBT nei componenti delle macchine.

- Nuovi gradi speciali miglioreranno la stabilità termica e aumenteranno l’adozione in applicazioni ad alto stress.

- Gli sforzi di sostenibilità spingeranno i produttori a sviluppare composti di PBT riciclabili e a basse emissioni.

- La crescita regionale rimarrà forte nell’Asia Pacifico con l’aumento della capacità produttiva e della domanda di utilizzo finale.

- I produttori di dispositivi medici adotteranno più PBT per componenti durevoli e sterilizzabili.

- Le iniziative di alleggerimento nel settore automobilistico rafforzeranno le opportunità di mercato a lungo termine.

- L’aumento degli investimenti nell’innovazione dei materiali migliorerà le prestazioni e amplierà la diversità delle applicazioni.