Panoramica del Mercato

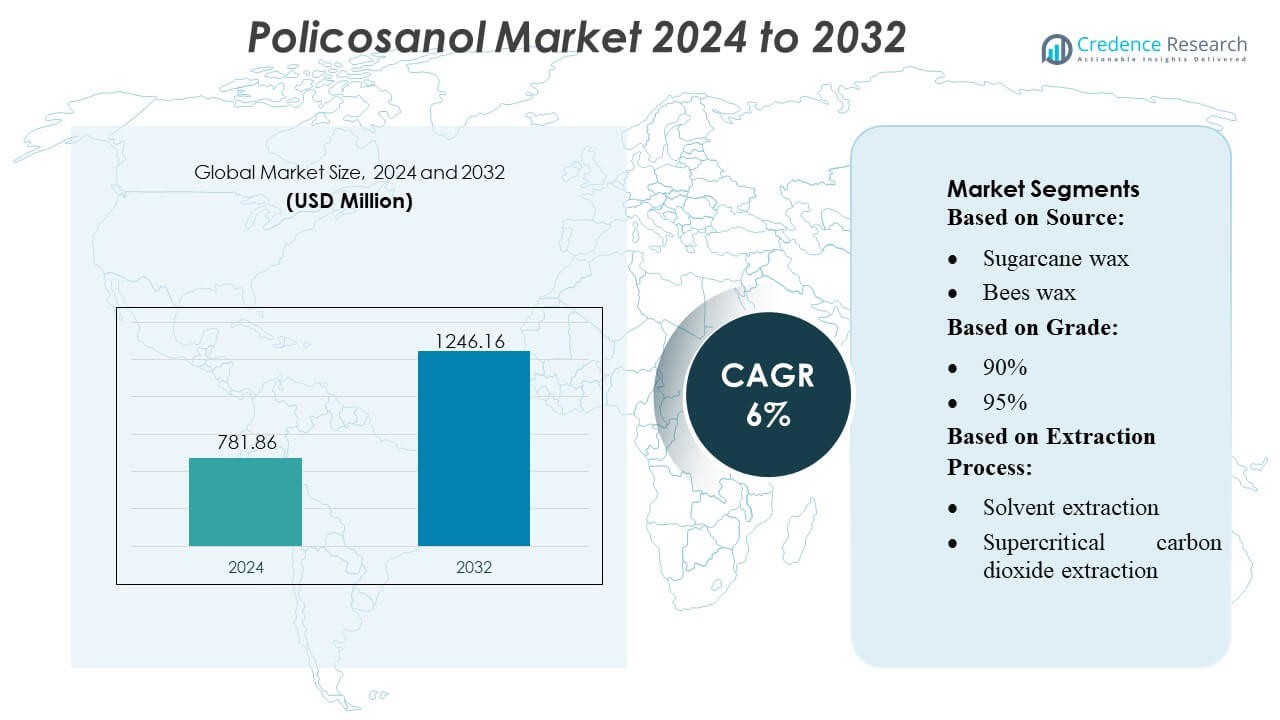

La dimensione del mercato del Policosanolo è stata valutata a 781,86 milioni di USD nel 2024 ed è prevista raggiungere 1246,16 milioni di USD entro il 2032, con un CAGR del 6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Policosanolo 2024 |

USD 781,86 Milioni |

| Mercato del Policosanolo, CAGR |

6% |

| Dimensione del Mercato del Policosanolo 2032 |

USD 1246,16 Milioni |

Il mercato del Policosanolo è modellato da un mix di produttori globali di ingredienti che continuano a migliorare le tecnologie di estrazione, l’aumento della purezza e le capacità di formulazione per rafforzare la loro posizione competitiva. I principali attori si concentrano su sistemi di raffinazione ad alta efficienza, approvvigionamento sostenibile e produzione costante di qualità nutraceutica per soddisfare la crescente domanda globale di integratori per la gestione del colesterolo. Le strategie competitive enfatizzano l’espansione delle partnership di distribuzione, lo sviluppo di varianti ad alta biodisponibilità e l’integrazione di sistemi automatizzati di controllo qualità per mantenere le prestazioni del prodotto in diverse applicazioni. Il Nord America guida il mercato globale con una quota esatta del 38%, supportato da una forte adozione da parte dei consumatori di integratori alimentari, quadri normativi ben consolidati e una robusta domanda di ingredienti funzionali di origine vegetale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del Policosanolo ha raggiunto 781,86 milioni di USD nel 2024 ed è previsto raggiungere 1246,16 milioni di USD entro il 2032 con un CAGR del 6%, riflettendo una crescita costante della domanda globale.

- L’aumento dell’attenzione dei consumatori verso ingredienti naturali per la gestione dei lipidi guida una forte adozione negli integratori alimentari, con formulazioni ad alta purezza che guadagnano preferenza grazie a una migliore efficacia e allineamento con la sicurezza.

- L’innovazione del prodotto accelera mentre i produttori investono in estrazione enzimatica, miglioramento della biodisponibilità e formulazioni con etichetta più pulita, mentre l’intensità competitiva aumenta attraverso l’espansione della distribuzione e le partnership private-label.

- La crescita del mercato affronta restrizioni dovute a fluttuazioni delle materie prime, requisiti rigorosi di convalida normativa e variabilità delle evidenze cliniche tra le regioni, creando sfide per approvazioni di prodotto più rapide e scalabilità.

- Il Nord America guida con una quota del 38%, seguito da Europa e Asia-Pacifico, mentre gli integratori nutraceutici rappresentano il segmento dominante con la quota più alta, supportato dall’espansione della penetrazione al dettaglio e dall’aumento della spesa per la salute preventiva.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Fonte

La cera di canna da zucchero domina il mercato del policosanolo con una quota stimata del 42%, sostenuta dal suo alto rendimento commerciale, profilo consistente di alcoli a catena lunga e forte accettazione nelle formulazioni nutraceutiche. I produttori danno priorità al policosanolo derivato dalla canna da zucchero perché offre livelli di purezza superiori e concentrazioni bioattive stabili, consentendo forme di dosaggio standardizzate per alimenti funzionali e integratori. La cera d’api e la crusca di riso ottengono un’adozione costante nei prodotti di salute specializzati, mentre l’olio di germe di grano e altre fonti botaniche espandono la domanda di nicchia. La crescente preferenza dei consumatori per i regolatori lipidici a base vegetale e i progressi nelle tecnologie di purificazione rafforzano la leadership della cera di canna da zucchero nelle catene di approvvigionamento globali.

- Ad esempio, Qatar Solar Technologies (QSTec) utilizzava in precedenza un sistema di deposizione chimica da vapore (CVD) ad alta precisione che operava con temperature dei bastoncini del reattore generalmente comprese tra 1.100°C e 1.250°C per consentire la produzione di polisilicio di grado solare ad alta purezza.

Per Grado

Il grado 90% guida il mercato con una quota approssimativa del 46%, grazie al suo equilibrio ottimale tra purezza, efficienza dei costi e compatibilità con la produzione di integratori su larga scala. I produttori preferiscono questo grado perché supporta la produzione scalabile di compresse e capsule senza richiedere passaggi di raffinazione estensivi, riducendo i costi di formulazione per i marchi nutraceutici. I gradi 95% e >95% trovano una domanda crescente nei prodotti premium per la salute cardiovascolare e metabolica, dove una maggiore purezza è essenziale per affermazioni di efficacia mirate. La crescente convalida clinica e gli investimenti in R&S in frazioni di alcoli a catena lunga ad alta purezza migliorano ulteriormente le opportunità nei segmenti terapeutici specializzati.

- Ad esempio, il grado random-copolymer R3450 di LG Chem per film CPP presenta un Indice di Flusso di Fusione di 8 g/10 min (230 °C, carico di 2,16 kg), resistenza alla trazione di 260 kgf/cm², allungamento alla rottura > 500 % e una temperatura di rammollimento Vicat di 134 °C.

Per Processo di Estrazione

L’estrazione con solvente rimane il processo dominante con quasi il 58% di quota di mercato, supportato dalla sua alta efficienza di estrazione, costi operativi inferiori e forte idoneità per la produzione su scala commerciale da fonti di canna da zucchero e cera d’api. La capacità del metodo di fornire livelli di resa e purezza costanti consente ai produttori di soddisfare la crescente domanda delle industrie degli integratori e degli alimenti funzionali. L’estrazione con CO₂ supercritica cresce rapidamente come alternativa più pulita e senza solventi, attraendo i marchi premium che puntano a categorie di prodotti biologici e naturali. Il suo costo di capitale più elevato limita l’adozione diffusa, ma la sua superiore selettività e i benefici ambientali continuano ad accelerare l’interesse per percorsi di estrazione sostenibili.

Principali Fattori di Crescita

Crescente Domanda di Ingredienti Naturali per la Riduzione dei Lipidi

Il mercato cresce costantemente poiché i consumatori e i fornitori di assistenza sanitaria si orientano verso composti naturali e derivati dalle piante che supportano la regolazione del colesterolo senza additivi sintetici. Il policosanolo, soprattutto dalla cera di canna da zucchero, guadagna terreno grazie al suo profilo di sicurezza favorevole, livelli di purezza standardizzati e benefici documentati nella modulazione dei lipidi. I produttori di integratori lo integrano nelle formulazioni per la salute cardiovascolare per soddisfare la crescente domanda di soluzioni di benessere preventivo. Le campagne di sensibilizzazione in espansione, l’invecchiamento della popolazione e la crescente disponibilità al dettaglio di nutraceutici accelerano ulteriormente l’adozione nei mercati globali.

- Ad esempio, il PP-GF30 di PolyPacific (polipropilene rinforzato con il 30% di fibra di vetro) utilizzato nei pannelli degli strumenti e nelle parti strutturali offre una resistenza alla trazione di 110 MPa, una temperatura di deflessione termica di 155 °C a 1,8 MPa e una densità relativa di 1,16, rendendo il materiale significativamente più leggero dei componenti in acciaio pur mantenendo la durabilità sotto carico termico prolungato.

Espansione delle Applicazioni Nutriceutiche e Alimenti Funzionali

L’uso più ampio del policosanolo in compresse, capsule, gel morbidi e alimenti fortificati rafforza lo slancio del mercato mentre i produttori diversificano i formati di dosaggio per migliorare la comodità del consumatore. La sua compatibilità con miscele multivitaminiche e formulazioni per la salute del cuore guida una maggiore differenziazione del prodotto nei portafogli nutriceutici competitivi. Crescenti investimenti nella scienza delle formulazioni consentono una migliore biodisponibilità e stabilità, incoraggiando l’integrazione in gomme, bevande e snack salutari. L’aumento della penetrazione al dettaglio tra farmacie, canali di e-commerce e negozi di nutrizione specializzata stimola ulteriormente la crescita del segmento a livello mondiale.

- Ad esempio, il grado PP 526P di SABIC per applicazioni di film colato presenta un tasso di flusso di fusione di 8 g/10 min (a 230 °C, 2,16 kg) e una densità di 905 kg/m³. Lo stesso grado mostra una temperatura di rammollimento Vicat di 152 °C e una resistenza all’impatto Izod intagliata di 25 J/m a 23 °C.

Progressi Tecnologici nell’Estrazione e Purificazione

Migliorate tecnologie di estrazione supportano l’espansione del mercato fornendo livelli di purezza più elevati, profili di alcoli a catena lunga costanti e costi di produzione inferiori. I progressi nell’ottimizzazione dei solventi, nella filtrazione a membrana e nell’estrazione a base di CO₂ migliorano l’efficienza del rendimento riducendo l’impatto ambientale. Queste innovazioni consentono ai produttori di aumentare la produzione e soddisfare la crescente domanda globale di policosanolo di alta qualità in prodotti di grado clinico e commerciale. Capacità avanzate di R&S incoraggiano anche lo sviluppo di miscele specializzate con funzionalità migliorata, guidando una maggiore adozione nelle applicazioni nutriceutiche e farmaceutiche.

Tendenze Chiave & Opportunità

Spostamento Verso Gradi ad Alta Purezza per Formulazioni Cardiovascolari

I produttori si concentrano sempre più sulla produzione di gradi di purezza del 95% e >95% per mirare a integratori premium per la salute del cuore con un posizionamento basato su prove più solide. Questa tendenza apre opportunità per i marchi di differenziare i prodotti offrendo una potenza potenziata e migliori effetti di alterazione dei lipidi. La crescente ricerca clinica sulle frazioni di alcoli a catena lunga ad alta purezza incoraggia l’adozione in categorie terapeutiche specializzate. Il posizionamento premium supporta margini più elevati e attrae consumatori alla ricerca di soluzioni naturali efficaci per la gestione del colesterolo.

- Ad esempio, la resina di polipropilene modificata con anidride maleica OREVAC® 18751 di Arkema presenta una densità di 0,910 g/cm³, un indice di fusione di 35 g/10 min (230 °C, carico di 2,16 kg), una resistenza alla trazione di 24,0 MPa, un allungamento alla rottura del 500% e un punto di rammollimento Vicat di 138 °C.

Emergenza di Pratiche di Estrazione Sostenibili e con Etichetta Pulita

La sostenibilità diventa un’opportunità chiave di mercato mentre i produttori adottano metodi di estrazione più ecologici come il CO₂ supercritico per ridurre la dipendenza dai solventi e l’impronta ambientale. Le preferenze dei consumatori per etichette pulite guidano la domanda di policosanolo minimamente lavorato, di origine organica, con catene di approvvigionamento trasparenti. Le aziende che investono in materie prime rinnovabili, impianti di lavorazione ecocompatibili e sistemi di tracciabilità rafforzano la fiducia del marchio e attingono a segmenti di consumatori etici in crescita. Questo cambiamento espande le opportunità per offerte nutriceutiche premium certificate a livello globale.

- Ad esempio, il copolimero ad alto impatto K9928H di PetroChina utilizzato nelle parti degli elettrodomestici offre un tasso di flusso di fusione tipico di circa 24 g/10 min (a 230 °C, carico di 2,16 kg), una resistenza all’urto Izod intagliata di circa 113 J/m (o 11,3 kJ/m²) a 23 °C, e una resistenza alla trazione di circa 24 MPa, secondo la documentazione tipica dei dati del prodotto.

Crescita del Commercio Online e dei Canali di Nutrizione Personalizzata

L’espansione dell’e-commerce e le piattaforme di integratori personalizzati creano nuove opportunità di penetrazione nel mercato permettendo soluzioni personalizzate per la salute cardiovascolare. I marchi direct-to-consumer sfruttano il marketing digitale per evidenziare i benefici clinici, le specifiche di purezza e la trasparenza delle fonti. I modelli basati su abbonamento e le valutazioni del benessere guidate dall’IA supportano ulteriormente gli acquisti ripetuti e una maggiore fidelizzazione dei clienti. Questa tendenza aiuta i marchi più piccoli ad entrare nel mercato mentre incoraggia i produttori affermati a rafforzare le strategie di distribuzione digitale.

Sfide Chiave

Vincoli di Fornitura di Materie Prime e Volatilità dei Prezzi

La dipendenza dalla cera di canna da zucchero, dalla cera d’api e da altre fonti naturali espone i produttori alle fluttuazioni nella produzione agricola, alle condizioni climatiche e ai cicli di produzione regionali. Queste incertezze di fornitura creano instabilità dei costi, influenzando le strategie di prezzo per i marchi nutraceutici. La disponibilità limitata di materie prime ad alta purezza può vincolare i programmi di produzione e ritardare lo sviluppo di nuovi prodotti. Le aziende devono adottare modelli di approvvigionamento diversificati e investire in catene di fornitura resilienti per mitigare questi rischi e mantenere standard di qualità costanti.

Variabilità Regolatoria nei Mercati Internazionali

Le differenze regolatorie relative agli ingredienti nutraceutici, ai gradi di purezza, all’etichettatura di sicurezza e alle dichiarazioni di salute pongono sfide per la commercializzazione globale. I produttori devono navigare tra processi di approvazione variabili, requisiti documentali e standard di conformità in Nord America, Europa e Asia. Queste complessità aumentano i tempi di sviluppo del prodotto e aggiungono oneri di costo per la validazione clinica e la certificazione di qualità. Regolamenti incoerenti limitano anche la capacità dei marchi di standardizzare le strategie di marketing globali, richiedendo formulazioni e gestione delle dichiarazioni specifiche per regione.

Analisi Regionale

Nord America

Il Nord America detiene una quota stimata del 37% del Mercato del Policosanolo, sostenuta da una forte domanda di integratori naturali per la gestione del colesterolo e dall’ampia adozione da parte dei consumatori di prodotti nutraceutici. La regione beneficia di una distribuzione al dettaglio avanzata, di un alto potere d’acquisto e di una forte preferenza per ingredienti per la salute cardiovascolare supportati clinicamente. I produttori sfruttano quadri normativi ben consolidati e partnership con marchi di integratori per introdurre gradi di alta purezza con profili di formulazione standardizzati. I disturbi legati allo stile di vita in aumento e una maggiore consapevolezza del benessere preventivo continuano a guidare l’adozione attraverso farmacie, canali online e punti vendita di nutrizione specializzata, rafforzando il potenziale di crescita a lungo termine della regione.

Europa

L’Europa rappresenta quasi il 31% del mercato, trainata dall’aumento dell’adozione di composti ipolipemizzanti di origine vegetale e da una forte enfasi normativa su ingredienti nutraceutici etichettati come puliti e di alta purezza. La domanda cresce costantemente in Germania, Regno Unito, Francia e Italia, poiché i consumatori cercano soluzioni naturali per la salute cardiovascolare con sicurezza comprovata. I produttori beneficiano di rigorosi standard di qualità che supportano il posizionamento premium della crusca di riso e del policosanolo derivato dalla canna da zucchero. L’espansione delle applicazioni alimentari funzionali, combinata con crescenti investimenti in estrazione sostenibile e approvvigionamento tracciabile, migliora lo sviluppo del mercato. La crescita dell’e-commerce e le offerte di integratori a marchio privato rafforzano ulteriormente la posizione competitiva dell’Europa.

Asia-Pacifico

L’Asia-Pacifico cattura circa il 26% del mercato, rendendolo uno dei mercati in più rapida crescita grazie alla crescente consapevolezza della salute, all’espansione delle popolazioni della classe media e all’aumento della domanda di integratori a base vegetale. Paesi come Cina, India, Giappone e Corea del Sud mostrano una forte adozione guidata dai cambiamenti nello stile di vita e dalla crescente prevalenza di condizioni cardiovascolari. I produttori capitalizzano sulla disponibilità abbondante di materie prime, in particolare canna da zucchero e crusca di riso, consentendo una produzione efficiente in termini di costi. La regione beneficia anche di vivaci hub di produzione nutraceutica e di una crescente penetrazione al dettaglio tra farmacie, supermercati e piattaforme digitali, posizionando l’Asia-Pacifico come un importante contributore all’espansione del mercato globale.

America Latina

L’America Latina detiene circa il 4% del mercato, supportata dalla sua forte tradizione nella coltivazione della canna da zucchero, che fornisce una base di materie prime accessibile per la produzione di policosanolo. Paesi come Brasile, Messico e Colombia sperimentano una crescente domanda di ingredienti naturali per il benessere poiché i consumatori si orientano verso la prevenzione sanitaria. I produttori locali esplorano sempre più opportunità di esportazione offrendo policosanolo a prezzi competitivi ai marchi nutraceutici globali. L’espansione dell’uso di integratori, il miglioramento delle infrastrutture di vendita al dettaglio e le iniziative governative che promuovono stili di vita più sani contribuiscono a una crescita costante del mercato. Tuttavia, la variabilità normativa e i segmenti di prodotti premium dipendenti dalle importazioni limitano una più rapida espansione regionale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta una quota stimata del 2% , caratterizzata da una domanda emergente di integratori naturali ipolipemizzanti e un crescente interesse dei consumatori per la salute cardiovascolare preventiva. La crescita è concentrata nei mercati urbani degli Emirati Arabi Uniti, Arabia Saudita e Sud Africa, dove l’aumento dei redditi disponibili supporta l’adozione di nutraceutici premium. I produttori si affidano fortemente alle importazioni a causa delle limitate capacità produttive locali, creando opportunità per i fornitori internazionali. L’espansione dell’accesso all’e-commerce, la crescente consapevolezza dei rischi per la salute legati allo stile di vita e i crescenti investimenti nelle catene di vendita al dettaglio farmaceutiche rafforzano gradualmente l’adozione regionale, sebbene la penetrazione del mercato sia ancora in una fase iniziale.

Segmentazioni di Mercato:

Per Fonte:

- Cera di canna da zucchero

- Cera d’api

Per Grado:

Per Processo di Estrazione:

- Estrazione con solvente

- Estrazione con anidride carbonica supercritica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato del Policosanolo presenta un panorama competitivo guidato da Qatar Solar Technologies, Wacker Chemie AG, Xinte Energy Co., Ltd, DAQO NEW ENERGY CO., LTD., Tokuyama Corporation, GCL-TECH, Tongwei Group Co., Ltd, REC Silicon ASA, OCI COMPANY Ltd., e High-Purity Silicon America Corporation. Il mercato del Policosanolo riflette un ambiente competitivo modellato da continui progressi nell’efficienza di estrazione, nel miglioramento della purezza e nell’innovazione della formulazione. I principali produttori investono in sistemi di raffinazione ad alta precisione, processi enzimatici e approvvigionamento sostenibile delle materie prime per rafforzare la coerenza del prodotto e la conformità normativa. I partecipanti al mercato enfatizzano l’espansione dei portafogli di grado nutraceutico, il miglioramento della biodisponibilità e l’integrazione di sistemi di controllo qualità automatizzati per soddisfare la crescente domanda globale dai segmenti degli integratori alimentari e della salute cardiovascolare. Le aziende danno anche priorità a collaborazioni strategiche con produttori a contratto, distributori di ingredienti e marchi del benessere per accelerare la penetrazione del mercato. Gli sforzi di R&S si concentrano sempre più sullo sviluppo di formulazioni più pulite e ad alta efficacia e sull’ottimizzazione della scalabilità della produzione, supportando una differenziazione più forte in un mercato guidato da prestazioni, sicurezza e affermazioni di prodotto basate su evidenze.

Analisi dei Giocatori Chiave

- Qatar Solar Technologies

- Wacker Chemie AG

- Xinte Energy Co., Ltd

- DAQO NEW ENERGY CO., LTD.

- Tokuyama Corporation

- GCL-TECH

- Tongwei Group Co., Ltd

- REC Silicon ASA

- OCI COMPANY Ltd.

- High-Purity Silicon America Corporation

Sviluppi Recenti

- Nel luglio 2025, Tokuyama ha formato una joint venture con la sussidiaria di OCI Holdings, OCI TerraSus, per costruire una fabbrica di polisilicio di grado semiconduttore nel Samalaju Industrial Park a Sarawak, Malesia.

- Nel giugno 2023, Wacker Chemie AG, un’azienda con sede a Monaco, ha dichiarato il suo piano di costruire una nuova linea di produzione per raddoppiare la quantità di polisilicio di grado semiconduttore che può pulire.

- Nel giugno 2023, Daqo New Energy ha confermato che il suo nuovo impianto di polisilicio da 100.000 MT Fase 5A a Baotou, Mongolia Interna, ha raggiunto la piena capacità, aumentando la sua capacità nominale totale a 205.000 MT all’anno, rendendolo pienamente compatibile con le celle solari di nuova generazione di tipo n.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Fonte, Grado, Processo di Estrazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà man mano che i consumatori preferiranno sempre più ingredienti funzionali di origine vegetale per la salute cardiovascolare e metabolica.

- I produttori rafforzeranno la R&S su formulazioni ad alta purezza e alta biodisponibilità per supportare un posizionamento clinico più forte.

- I marchi di integratori globali integreranno il policosanolo in miscele multi-ingrediente mirate alla gestione del colesterolo e all’invecchiamento sano.

- Le strutture di produzione adotteranno tecnologie avanzate di estrazione e raffinazione per migliorare la coerenza del rendimento e la scalabilità.

- Le approvazioni normative nelle economie emergenti accelereranno la penetrazione del mercato e aumenteranno la standardizzazione dei prodotti.

- Cresceranno le partnership tra produttori di ingredienti e aziende nutraceutiche per supportare formulazioni personalizzate e portafogli di marchi privati.

- I canali di e-commerce guideranno un accesso più ampio agli integratori a base di policosanolo tra i consumatori attenti alla salute.

- Le iniziative di sostenibilità influenzeranno le strategie di approvvigionamento, incoraggiando i produttori ad adottare metodi di lavorazione eco-efficienti.

- La ricerca clinica si espanderà per convalidare benefici terapeutici più ampi e rafforzare le affermazioni di marketing basate su evidenze.

- L’intensità competitiva aumenterà man mano che nuovi entranti introdurranno varianti a valore aggiunto e formati di consegna innovativi.