Panoramiche di Mercato

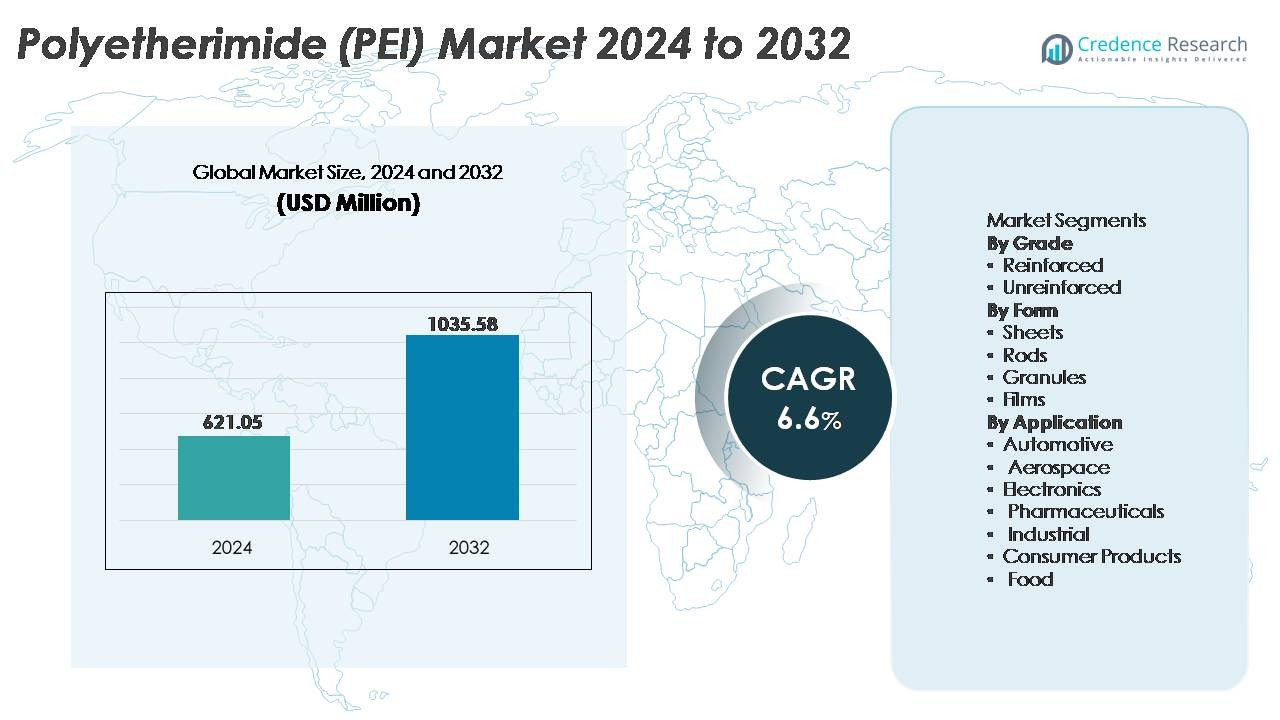

La dimensione del mercato del Polieterimmide (PEI) è stata valutata a 621,05 milioni di USD nel 2024 e si prevede che raggiungerà 1.035,58 milioni di USD entro il 2032, con un CAGR del 6,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Polieterimmide (PEI) 2024 |

USD 621,05 Milioni |

| Mercato del Polieterimmide (PEI), CAGR |

6,6% |

| Dimensione del Mercato del Polieterimmide (PEI) 2032 |

USD 1.035,58 Milioni |

Il mercato del Polieterimmide (PEI) presenta una forte partecipazione da parte di fornitori globali di polimeri, processori di materie plastiche ingegnerizzate e produttori chimici integrati. I principali attori includono Mitsubishi Chemical Advanced Materials, Centroplast Engineering Plastics GmbH, PolyOne Corporation, Aetna Plastics, Ensinger, SABIC, Lehmann & Voss & Co., Westlake Plastics Company, RTP Company e Röchling SE & Co. KG. Queste aziende competono offrendo gradi resistenti al calore e ritardanti di fiamma, capacità di stampaggio di precisione e soluzioni PEI specifiche per applicazioni in aerospaziale, elettrificazione automobilistica e attrezzature mediche. L’Asia Pacifico guida il mercato del PEI con una quota di circa il 34%, supportata dalla produzione su larga scala di elettronica, dalla crescita dell’automazione industriale e da cluster di lavorazione a basso costo che accelerano l’adozione regionale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del Polieterimmide (PEI) è stato valutato a 621,05 milioni di USD nel 2024 e si prevede che raggiungerà 1.035,58 milioni di USD entro il 2032, espandendosi a un CAGR del 6,6% durante il periodo di previsione.

- La forte domanda di polimeri leggeri e ad alte prestazioni in aerospaziale, elettrificazione automobilistica e automazione industriale continua a guidare l’espansione del mercato poiché gli OEM danno priorità a materiali resistenti al calore e ritardanti di fiamma.

- I trend emergenti includono la crescente integrazione del PEI nei filamenti per stampa 3D, componenti semiconduttori e dispositivi sicuri per la sterilizzazione medica, supportati dall’innovazione dei materiali e dai polimeri ingegneristici riciclabili.

- Le dinamiche competitive rimangono modellate da compounder specializzati e produttori globali di resine che offrono gradi specifici per applicazioni, con la sensibilità ai costi e la complessità di lavorazione che limitano un’adozione più ampia nei settori di uso generale.

- L’Asia Pacifico detiene la quota regionale più grande con il 34%, seguita dal Nord America con il 32% e dall’Europa con il 29%, mentre il segmento dei gradi rinforzati guida il consumo, supportato dal suo dominio nei componenti aerospaziali e automobilistici ad alta resistenza.

Analisi della Segmentazione di Mercato:

Per Grado

Il grado di PEI rinforzato cattura la quota di mercato dominante, grazie alla sua superiore resistenza alla trazione, stabilità dimensionale e caratteristiche ignifughe che soddisfano rigorosi standard industriali e aerospaziali. La sua capacità di mantenere la resistenza meccanica sopra i 200°C lo posiziona in modo competitivo rispetto ai metalli in applicazioni ad alto stress. Il PEI non rinforzato guadagna terreno dove flessibilità, isolamento e design leggero sono critici, particolarmente in componenti elettronici e medicali. Tuttavia, il PEI rinforzato rimane la scelta preferita grazie al suo modulo migliorato e alla sua durabilità, supportando la produzione avanzata in parti strutturali automobilistiche e sistemi di sedili per aeromobili.

- Ad esempio, l’ULTEM™ 2200 di SABIC, un PEI rinforzato con fibra di vetro al 20%, offre una resistenza alla trazione di circa 140 MPa (ISO 527) e una temperatura di deflessione termica di 210°C a un carico di 1,8 MPa, permettendo la sostituzione dell’alluminio in alloggiamenti strutturali.

Per Forma

I granuli detengono la posizione di leadership all’interno del segmento di forma del PEI, principalmente alimentata dalla loro applicabilità nello stampaggio a iniezione e nell’estrusione per la produzione di componenti su larga scala. La loro facilità di lavorazione, riciclabilità e compatibilità con geometrie complesse li rendono una materia prima essenziale per alloggiamenti automobilistici, connettori e involucri di dispositivi medici. Lastre e barre supportano la fabbricazione strutturale e la prototipazione, mentre i film in PEI si rivolgono ad applicazioni di isolamento e membrana nell’elettronica. Nonostante l’utilità crescente dei film, i granuli mantengono il dominio grazie alla fabbricazione a valle conveniente e all’allineamento con le linee di produzione OEM ad alto volume.

- Ad esempio, SABIC produce granuli di PEI ULTEM™ che supportano tassi di flusso di fusione che vanno da 3 a 24 g/10 min (a 337°C/6,6 kg) permettendo lo stampaggio di precisione per componenti medicali e aerospaziali con spessori di parete inferiori a 0,75 mm.

Per Applicazione

Il settore aerospaziale rappresenta il segmento di applicazione dominante, spinto dalla sua domanda di materiali leggeri, ritardanti di fiamma con minimo degassamento e conformità a rigorosi standard di sicurezza. L’alto rapporto resistenza-peso del PEI e la resistenza ai carburanti per jet e ai prodotti chimici ne consentono l’adozione in telai di sedili, canalizzazioni e alloggiamenti avionici. Le applicazioni automobilistiche continuano a espandersi attraverso componenti per veicoli elettrici che richiedono stabilità termica. L’elettronica sfrutta il PEI per connettori e semiconduttori grazie alle sue proprietà dielettriche. I settori farmaceutico, della lavorazione alimentare e dei prodotti di consumo adottano sempre più il PEI per design funzionali sterilizzabili, chimicamente inerti e conformi alle normative.

Principali Fattori di Crescita

Crescente Domanda di Termoplastici Ingegneristici ad Alte Prestazioni

Il mercato beneficia del passaggio delle industrie dai metalli e polimeri convenzionali ai termoplastici ingegneristici ad alte prestazioni. L’eccezionale resistenza meccanica, stabilità dimensionale e resistenza termica del polieterimmide supportano la sua adozione in componenti aerospaziali, sistemi di veicoli elettrici, interni ferroviari e soluzioni di automazione industriale. La sua alta resistenza dielettrica e le proprietà ritardanti di fiamma rendono il PEI un materiale preferito per la protezione dei circuiti, connettori e imballaggi per semiconduttori. La rapida automazione industriale accelera la necessità di materiali che resistano all’esposizione a calore, sostanze chimiche e vibrazioni senza deformarsi. Con gli enti regolatori che pongono l’accento sulla riduzione delle emissioni e l’efficienza energetica, i produttori preferiscono sostituti leggeri e resistenti che ottimizzano le economie operative. Il PEI si posiziona quindi come un materiale industriale a prova di futuro allineato con la trasformazione ingegneristica globale.

- “Ad esempio, la resina ULTEM™ 1010 di SABIC fornisce un’elevata resistenza alla trazione (fino a circa 110 MPa per parti stampate a iniezione) e una temperatura di transizione vetrosa vicina a 217°C, permettendo il suo utilizzo come alternativa leggera e ad alte prestazioni all’alluminio lavorato in staffe strutturali aerospaziali e componenti interni della cabina.”

Crescente Integrazione nelle Piattaforme EV e nei Sistemi di Elettrificazione

Il mercato del polieterimmide sperimenta una crescita sostanziale attraverso la sua integrazione nelle piattaforme di veicoli elettrici e nei sistemi avanzati di elettrificazione. La sua alta tolleranza alla temperatura, resistenza agli elettroliti delle batterie e bassa tossicità del fumo consentono la progettazione di connettori EV, prese di ricarica, isolamento dei busbar e alloggiamenti per elettronica di potenza. Poiché i produttori di EV mirano a ridurre il peso del veicolo e migliorare la sicurezza dei passeggeri, il PEI compete direttamente con le leghe tradizionali e offre una lavorazione conveniente attraverso lo stampaggio a iniezione e la produzione additiva. L’espansione dell’ecosistema delle infrastrutture di ricarica rafforza ulteriormente la domanda di termoplastici durevoli che operano sotto carichi variabili e condizioni esterne. La compatibilità del PEI con lo stampaggio di precisione supporta la sua incorporazione in architetture compatte di dispositivi ad alta tensione.

- Ad esempio, Stratasys stampa in 3D parti a base di PEI ULTEM™ 9085 per piattaforme di mobilità elettrica, producendo staffe e condotti leggeri e resistenti al fuoco con resistenze alla trazione intorno ai 70 MPa.

Allineamento Normativo e Idoneità per Applicazioni Critiche di Sterilizzazione

Regolamenti rigorosi sulla sicurezza alimentare, produzione di grado medico e ambienti a camera bianca stimolano l’uso del PEI in ambienti farmaceutici e sanitari. La sua intrinseca biocompatibilità, resistenza ai cicli ripetuti di autoclave a vapore e stabilità chimica supportano applicazioni come strumenti dentali, cartucce diagnostiche, maniglie di dispositivi e alloggiamenti per pompe. I bassi livelli di estraibili del materiale e la conformità agli standard di qualità consentono un’interazione sicura con consumabili e liquidi sterili. Nella lavorazione degli alimenti, il PEI resiste a condizioni di servizio continuo ad alta temperatura senza degradarsi. L’accento globale crescente sulla prevenzione delle infezioni, strumenti riutilizzabili e politiche di riduzione dei rifiuti solidifica ulteriormente la sua proposta di valore come polimero a lunga durata per infrastrutture igieniche.

Tendenze Chiave & Opportunità

Adozione del PEI nella Produzione Additiva e Progettazione di Componenti Leggeri

La produzione additiva apre nuove opportunità per il PEI come materiale ottimizzato per la prototipazione e la produzione di precisione a basso volume. L’adozione crescente della stampa 3D negli utensili aerospaziali, negli assemblaggi di veicoli elettrici e negli impianti medici personalizzati favorisce le polveri e i filamenti di PEI noti per la deflessione termica e la rigidità. I produttori cercano polimeri ingegneristici compatibili con la fabbricazione a filamento fuso e la sinterizzazione laser selettiva per costruire forme complesse precedentemente limitate dai vincoli di lavorazione. Questa tendenza accelera la flessibilità del design, riduce i tempi di consegna e consente la produzione localizzata. Le strutture leggere che mantengono le prestazioni sotto stress meccanico rappresentano un’opportunità commerciale significativa, in particolare nei sistemi di difesa e nei componenti satellitari.

- Ad esempio, Stratasys offre filamenti di ULTEM™ 9085 e ULTEM™ 1010 PEI certificati per applicazioni aerospaziali, con il grado 9085 che raggiunge una resistenza alla trazione di circa 70 MPa e una temperatura di deflessione termica vicina a 153°C sotto carico.

Emergenza di Soluzioni PEI Riciclabili e Sostenibili

La sostenibilità guida l’innovazione dei materiali, portando a opportunità emergenti per formulazioni di PEI riciclabili e parzialmente a base biologica. I modelli di produzione circolare incoraggiano l’uso di termoplastici che possono essere recuperati senza perdere le caratteristiche prestazionali. Con direttive globali che mirano a ridurre i rifiuti industriali e la selezione di materiali a basso contenuto di carbonio, il PEI si allinea con gli sforzi per sostituire i componenti termoindurenti che non possono essere riprocessati. I progressi tecnologici nel recupero meccanico e nella conservazione della catena polimerica consentono alle industrie di riutilizzare scarti e componenti a fine vita. Questo presenta nuovi canali di reddito per i produttori di resine e gli OEM che danno priorità alla conformità con i quadri ambientali, sociali e di governance.

- Ad esempio, SABIC ha dimostrato il recupero a ciclo chiuso del PEI ULTEM™, consentendo il riciclo meccanico dei materiali di scarto mantenendo valori di resistenza alla trazione superiori a 100 MPa dopo diversi cicli di riprocessamento.

Sfide Chiave

Alto Costo del Materiale e Sensibilità al Prezzo tra gli Utenti Finali

Nonostante i suoi vantaggi, il PEI affronta sfide di adozione nei mercati sensibili ai costi dove le sostituzioni metalliche o i polimeri convenzionali rimangono fattibili. I prezzi riflettono la complessità della sintesi, la dipendenza da materie prime speciali e i requisiti di lavorazione ad alta precisione. I produttori piccoli e medi esitano a fare la transizione quando i benefici del ciclo di vita sono a lungo termine piuttosto che immediati. Le plastiche ingegneristiche competitive come il PEEK e il PPS creano anche pressione sui prezzi, spostando gli acquirenti verso materiali ottimizzati per funzionalità specifiche piuttosto che ampie. Questa barriera di costo limita la penetrazione delle applicazioni nei prodotti di consumo e nelle attrezzature di uso generale dove miscele alternative soddisfano le specifiche di base.

Complessità di Lavorazione e Necessità di Infrastrutture di Produzione Specializzate

L’alta temperatura di transizione vetrosa e le caratteristiche di lavorazione a fusione del PEI richiedono attrezzature di stampaggio specializzate capaci di mantenere temperature elevate e tolleranze dimensionali rigorose. I produttori senza infrastrutture di attrezzature dedicate incorrono in costi di lavorazione più elevati e tempi di configurazione più lunghi, scoraggiando la rapida scalabilità. Il rischio di difetti come vuoti o deformazioni richiede operatori qualificati e sistemi di controllo qualità rigorosi. Questi fattori frenano l’adozione tra le regioni con capacità ingegneristiche polimeriche limitate. Inoltre, l’integrazione del PEI in assemblaggi ibridi può richiedere nuove tecniche di incollaggio e finitura, aumentando la complessità complessiva della produzione.

Analisi Regionale

Nord America

Il Nord America rappresenta circa il 32% del mercato globale del Polieterimmide (PEI), trainato dalla produzione di componenti per l’aerospaziale, la difesa, i dispositivi medici e i veicoli elettrici. Gli Stati Uniti dominano la domanda regionale con una forte attività OEM e un’adozione a lungo termine del PEI nell’isolamento dei fili, negli alloggiamenti elettronici compatti e nelle parti strutturali degli aerei. L’aumento dell’uso di materiali conformi alla FDA in strumenti chirurgici resistenti alla sterilizzazione e consumabili di laboratorio rafforza l’espansione del mercato. Le partnership tra produttori di resine e fornitori di tecnologia di stampa 3D stimolano ulteriormente l’adozione della produzione avanzata. Iniziative crescenti di conformità ambientale e alleggerimento incoraggiano il passaggio dai metalli ai polimeri ad alte prestazioni come il PEI nei settori ingegneristici.

Europa

L’Europa rappresenta quasi il 29% del mercato del Polieterimmide (PEI), supportata da rigorosi standard normativi nei trasporti, nei prodotti farmaceutici e nella sicurezza industriale. Germania, Francia e Regno Unito accelerano l’uso del PEI grazie a reti di fornitori Tier-1 aerospaziali, all’espansione delle infrastrutture di energia rinnovabile e alle operazioni industriali ad alta automazione. La classificazione ignifuga e la resistenza chimica del PEI si allineano con le normative UE che enfatizzano la sicurezza dei passeggeri e la produzione sostenibile. Gli investimenti crescenti nella mobilità elettrica e nei materiali compositi leggeri supportano anche la sua integrazione in connettori elettronici, isolamento dei motori e componenti di ricarica. Gli istituti di ricerca europei continuano a sfruttare il PEI nella produzione additiva per prototipazione e utensili di precisione.

Asia Pacifico

L’Asia Pacifico cattura la quota maggiore con circa il 34%, alimentata dalla rapida industrializzazione, dagli ecosistemi di produzione a basso costo e dai crescenti hub di produzione di elettronica e automobili in Cina, Giappone, Corea del Sud e India. L’adozione del PEI avanza attraverso connettori ad alta velocità, parti di semiconduttori e componenti resistenti al calore modellati per piattaforme EV. La forte presenza della regione nella tecnologia di automazione industriale supporta l’uso del PEI in componenti di pompe, sistemi robotici e assemblaggi di isolamento ad alta tensione. Politiche governative favorevoli e investimenti esteri nella produzione aerospaziale e sanitaria elevano ulteriormente la domanda. La competitività dei costi e la capacità di scalare posizionano l’Asia Pacifico come centro globale di produzione e consumo di PEI.

America Latina

L’America Latina rappresenta circa il 3% del consumo globale di PEI, con una crescita emergente nei componenti aftermarket automobilistici, nelle attrezzature per la lavorazione degli alimenti e nelle applicazioni di manutenzione industriale. Brasile e Messico guidano la domanda attraverso basi di produzione in espansione e un maggiore interesse per i polimeri resistenti alla fiamma e alla corrosione che sostituiscono le parti metalliche nei macchinari. L’adozione rimane più lenta rispetto ai mercati sviluppati a causa delle considerazioni sui costi e della capacità limitata di lavorazione dei polimeri ad alte prestazioni. Tuttavia, l’industria dell’imballaggio farmaceutico in crescita, combinata con investimenti regionali nell’automazione industriale e nell’assemblaggio elettronico orientato all’esportazione, offre opportunità per una maggiore penetrazione del PEI nel periodo di previsione.

Medio Oriente & Africa

La regione del Medio Oriente e Africa detiene circa il 2% della quota di mercato, principalmente trainata dalla domanda proveniente dai settori del petrolio e gas, distribuzione di dispositivi medici e trasformazione alimentare che richiedono materiali resistenti alle alte temperature e chimicamente resilienti. I tubi in PEI, i componenti delle valvole e gli alloggiamenti dei sensori trovano applicazione in ambienti operativi corrosivi o sterilizzati. Gli Emirati Arabi Uniti e l’Arabia Saudita supportano cluster di produzione tecnologicamente avanzati, mentre il Sud Africa rappresenta un utilizzo industriale emergente. Costi più elevati e capacità limitata di ingegneria dei polimeri frenano un’adozione più rapida. Tuttavia, i programmi di diversificazione delle infrastrutture e gli investimenti esteri nella produzione di apparecchiature sanitarie e industriali espandono gradualmente il potenziale di mercato regionale.

Segmentazioni di Mercato:

Per Grado

- Rinforzato

- Non rinforzato

Per Forma

Per Applicazione

- Automobilistico

- Aerospaziale

- Elettronica

- Farmaceutico

- Industriale

- Prodotti di Consumo

- Alimentare

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato del Polieterimmide (PEI) è caratterizzato dalla presenza di produttori globali di resine, fornitori di polimeri speciali e compounder a valore aggiunto che si concentrano su materiali ad alte prestazioni per industrie critiche di utilizzo finale. I partecipanti al mercato competono attraverso la purezza del prodotto, la resistenza al calore e ai prodotti chimici, l’ottimizzazione dei processi per lo stampaggio a iniezione e la stampa 3D, e gradi personalizzati per applicazioni aerospaziali, elettroniche e mediche. Le aziende enfatizzano l’innovazione leggera, le formulazioni orientate alla sostenibilità e i materiali conformi alle normative per soddisfare rigorosi standard industriali. Le iniziative strategiche includono espansioni di capacità, partnership di R&S e integrazione a valle per rafforzare la sicurezza della catena di approvvigionamento e servire applicazioni di precisione ingegnerizzate di nicchia. La differenziazione competitiva deriva sempre più dai servizi di consulenza tecnica, dalle capacità di test specifiche per l’applicazione e dall’allineamento con le specifiche OEM. Inoltre, la crescente produzione di veicoli elettrici, l’aumento dell’automazione industriale e l’adozione della produzione additiva offrono ulteriori opportunità di posizionamento competitivo, consentendo ai produttori leader di migliorare la penetrazione del mercato attraverso miglioramenti delle prestazioni e supporto ingegneristico su misura.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A luglio 2025 l’azienda ha aggiornato le specifiche del prodotto per “CENTRO HPM / PEI”, indicando una manutenzione continua del materiale e prontezza nella fornitura.

- A luglio 2024, SABIC ha ufficialmente inaugurato un nuovo impianto di produzione a Singapore per produrre la sua resina ULTEM™ PEI, aumentando la capacità globale di resina.

- A luglio 2023, Mitsubishi Chemical Advanced Materials L’azienda ha aggiornato le schede tecniche (ad esempio, per la sua linea “Duratron U1000 PEI”) riflettendo dati tecnici rivisti e ha riaffermato la disponibilità di forme e parti in PEI.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Grado, Forma, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per nuovi entranti e aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Si prevede un aumento della domanda di PEI poiché più industrie sostituiscono i metalli con polimeri ingegneristici ad alta resistenza.

- Le piattaforme di veicoli elettrici amplieranno le opportunità per il PEI nell’isolamento ad alta tensione, connettori e componenti adiacenti alla batteria.

- Le applicazioni aerospaziali continueranno a guidare l’innovazione dei materiali focalizzata su strutture leggere, resistenti al calore e ignifughe.

- L’adozione del PEI nella produzione additiva accelererà la produzione a basso volume e la progettazione flessibile degli utensili industriali.

- Le industrie mediche e farmaceutiche aumenteranno l’uso di componenti in PEI resistenti alla sterilizzazione.

- Le formulazioni di PEI riciclabili e sostenibili guadagneranno importanza con l’inasprimento degli standard ambientali.

- L’integrazione in parti di semiconduttori e infrastrutture 5G avanzerà grazie alle sue prestazioni dielettriche.

- La personalizzazione dei materiali e la miscelazione dei composti espanderanno le applicazioni di nicchia nell’automazione industriale.

- Collaborazioni strategiche tra fornitori di polimeri e OEM modelleranno lo sviluppo di prodotti personalizzati.

- L’Asia Pacifico rafforzerà il suo ruolo come hub di produzione e consumo per i materiali PEI.