Panoramica del Mercato

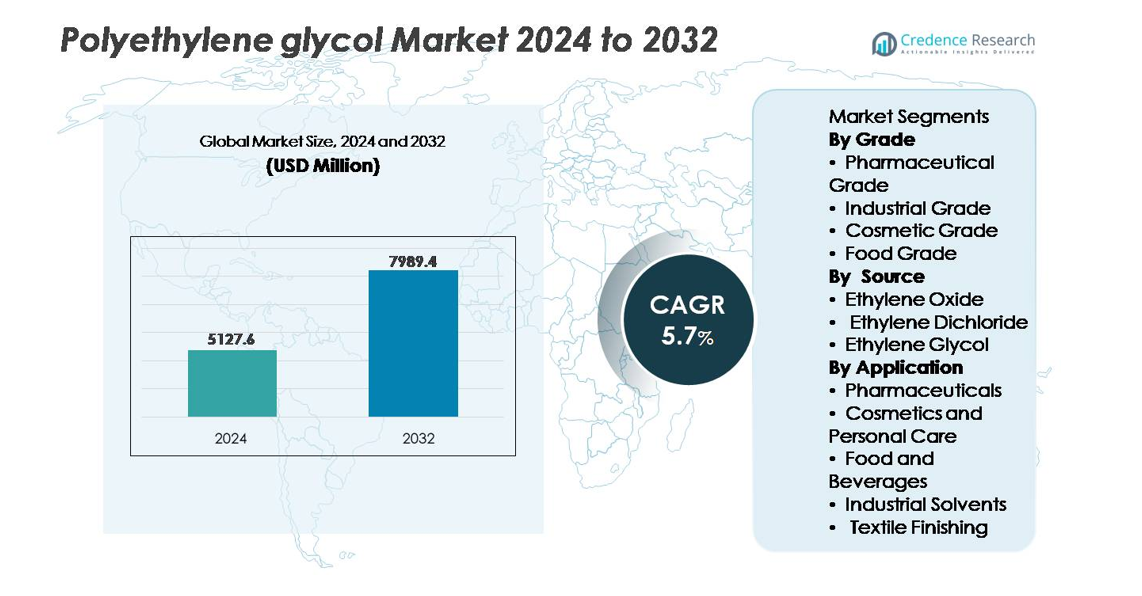

Il mercato globale del glicole polietilenico è stato valutato a 5.127,6 milioni di USD nel 2024 e si prevede che raggiungerà 7.989,4 milioni di USD entro il 2032, riflettendo un CAGR del 5,7% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Glicole Polietilenico 2024 |

5.127,6 milioni di USD |

| Mercato del Glicole Polietilenico, CAGR |

5,7% |

| Dimensione del Mercato del Glicole Polietilenico 2032 |

7.989,4 milioni di USD |

Il mercato del glicole polietilenico è dominato da una combinazione di produttori chimici globali e produttori specializzati regionali, tra cui Huntsman Corporation, BASF SE, Dow Chemicals, INEOS, Clariant, Croda International, AkzoNobel N.V., India Glycols, Liaoning Oxiranchem e Jiangsu Haian Petrochemical Plant. L’Asia Pacifico si afferma come il principale centro di produzione e consumo, detenendo circa il 48% della quota di mercato globale, supportata da basi di produzione farmaceutica, cosmetica e industriale su larga scala. Nord America ed Europa seguono, rappresentando collettivamente circa il 44%, guidati dalla domanda di gradi PEG ad alta purezza utilizzati in biologici, sistemi di somministrazione di farmaci e formulazioni avanzate per la cura personale. Il panorama competitivo enfatizza sempre più i livelli di purezza, la personalizzazione del peso molecolare e l’innovazione nella produzione sostenibile.

Approfondimenti di Mercato

- Il mercato globale del glicole polietilenico è stato valutato a 5.127,6 milioni di USD nel 2024 e si prevede che raggiungerà 7.989,4 milioni di USD entro il 2032, riflettendo un CAGR del 5,7%.

- La crescita del mercato è principalmente guidata dall’espansione delle formulazioni farmaceutiche, dall’aumento dell’utilizzo del PEG nei biologici e nelle applicazioni topiche e dalla crescente domanda nei settori cosmetico, della cura personale e della lavorazione industriale.

- I principali trend includono la personalizzazione del peso molecolare del PEG per la somministrazione di farmaci, l’aumento degli investimenti nelle tecnologie di PEGilazione e il crescente interesse per il PEG a base biologica per supportare la produzione sostenibile.

- Il mercato rimane moderatamente consolidato con i principali attori che competono su gradi di purezza, produzione conforme e supporto alla formulazione specifica per applicazioni; espansioni strategiche e contratti di fornitura a lungo termine modellano l’ambiente competitivo.

- A livello regionale, l’Asia Pacifico guida con circa il 48% della quota, seguita da Nord America ed Europa che detengono congiuntamente circa il 44%, mentre il PEG di grado farmaceutico rappresenta il segmento dominante, supportato dalla domanda di eccipienti regolamentati e applicazioni orientate ai biologici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Grado

Il polietilenglicole di grado farmaceutico detiene la quota di mercato dominante, guidato dal suo ampio utilizzo come legante, plastificante e agente solubilizzante in formulazioni orali, oftalmiche e iniettabili. La sua accettazione normativa secondo gli standard USP, EP e JP supporta l’adozione accelerata nella produzione di generici e biologici. Il grado industriale segue nella domanda per lubrificanti, refrigeranti e intermedi chimici, mentre il grado cosmetico continua ad espandersi nei prodotti per la cura della pelle grazie al suo profilo non irritante. Il PEG di grado alimentare mantiene una posizione di nicchia, principalmente negli ausili per la lavorazione degli alimenti e negli additivi per imballaggi, limitato da rigorosi requisiti di conformità.

- Ad esempio, Clariant fornisce Polyglykol 8000 P, un PEG con un peso molecolare medio di 8.000 g/mol che soddisfa gli standard IPEC-GMP per l’uso in eccipienti farmaceutici e nella lavorazione dei farmaci.

Per Fonte

L’ossido di etilene rimane la principale fonte per la produzione di polietilenglicole, comandando la quota maggiore grazie alla sua efficienza, elevata resa di purezza e scalabilità per il PEG di grado farmaceutico e cosmetico. Il suo processo di polimerizzazione controllata assicura pesi molecolari consistenti essenziali per la somministrazione di farmaci e la funzionalità degli eccipienti. Il glicole etilenico contribuisce significativamente come via economica per applicazioni industriali ma è meno preferito per usi regolamentati. Il dicloruro di etilene rappresenta la quota più piccola a causa delle preoccupazioni ambientali e degli standard di emissione più severi, che continuano a limitarne l’utilizzo nelle moderne catene di valore del PEG.

- Ad esempio, l’acquisizione da parte di INEOS dell’impianto di Bayport di LyondellBasell fornisce accesso a un’unità di ossido di etilene da 420.000 tonnellate all’anno e a un’unità di glicoli etilenici da 375.000 tonnellate all’anno, rafforzando direttamente la sua base di approvvigionamento di PEG.

Per Applicazione

I prodotti farmaceutici rappresentano il segmento applicativo dominante, utilizzando il polietilenglicole in lassativi, unguenti, rivestimenti di capsule molli e sistemi a rilascio controllato, alimentati dall’aumento dei trattamenti per malattie croniche e dall’espansione delle pipeline biofarmaceutiche. I cosmetici e la cura personale seguono poiché il PEG supporta l’emulsificazione, la ritenzione dell’umidità e il miglioramento della texture in creme, shampoo e formulazioni per la cura solare. Nel settore alimentare e delle bevande, il PEG è applicato negli ausili per la lavorazione e negli agenti antischiuma, mentre i solventi industriali si affidano alla lubrificazione e stabilità chimica del PEG. La finitura tessile richiede il PEG per la lubrificazione delle fibre e le proprietà antistatiche, supportando l’efficienza nelle operazioni di filatura e tessitura.

Principali Fattori di Crescita

Espansione delle Formulazioni Farmaceutiche e Biofarmaceutiche

Il polietilenglicole (PEG) beneficia significativamente dell’aumento delle formulazioni farmaceutiche, inclusi dosaggi orali, iniettabili, applicazioni topiche e piattaforme a rilascio controllato. Il suo miglioramento della solubilità, capacità di legame e profilo di tolleranza posizionano il PEG come un eccipiente preferito tra generici e terapie specialistiche. L’aumento dei biologici e dei biosimilari alimenta una domanda aggiuntiva, in particolare per le tecniche di PEGilazione che prolungano l’emivita e migliorano la biodisponibilità delle proteine terapeutiche. I farmaci PEGilati continuano a ottenere approvazioni a livello globale, rafforzando la visibilità commerciale. L’aumento della longevità della popolazione, la prevalenza delle malattie croniche e la spesa sanitaria supportano collettivamente l’integrazione continua del PEG nella somministrazione avanzata di farmaci, stabilizzazione delle formulazioni e espansione delle pipeline biologiche.

- Ad esempio, la piattaforma proprietaria di PEGylation di Nektar Therapeutics ha permesso alle proteine modificate con PEG di superare pesi molecolari di 20.000 g/mol per estendere il tempo di circolazione dei biologici in applicazioni oncologiche e immunologiche.

Crescente Penetrazione in Soluzioni Cosmetiche, di Cura Personale e Dermatologiche

L’aumento della spesa dei consumatori per la cura della pelle, i dermo-cosmetici e le formulazioni premium guida l’adozione del PEG come emulsionante, idratante e modificatore di texture. La sua capacità di migliorare la sensazione del prodotto, stabilizzare le fasi olio-acqua e supportare formulazioni non grasse consente al PEG di allinearsi con la domanda in evoluzione di prodotti leggeri e multifunzionali. I composti a base di PEG svolgono un ruolo importante in creme solari, balsami, detergenti e creme anti-invecchiamento. La crescente influenza della bellezza pulita e della trasparenza degli ingredienti incoraggia i produttori a riformulare utilizzando additivi riconosciuti e conformi alle normative. Con il retail digitale che rimodella i cicli di prodotto e le tendenze di personalizzazione in avanzamento, il PEG rimane rilevante in tutta la produzione scalabile e le linee di prodotti cosmetici specializzati.

- Ad esempio, il Polietilenglicole 6000 (PEG 6000) utilizza un polietilenglicole con un peso molecolare di 6.000 g/mol per migliorare la stabilità della viscosità e il condizionamento nelle formulazioni per la cura dei capelli di vari fornitori. Croda International vende un prodotto simile per l’uso domestico e industriale chiamato Renex™ PEG 6000.

Applicazioni Industriali a Supporto dell’Efficienza dei Processi e della Produzione Specializzata

Il polietilenglicole offre vantaggi prestazionali nelle catene del valore industriale, tra cui lubrificazione, stabilità termica, umettanza e solvatazione. Queste caratteristiche rendono il PEG fondamentale per fluidi per lavorazioni metalliche, plastificanti, inchiostri, resine, lubrificanti tessili e ausili per la lavorazione chimica. La domanda accelera con l’automazione della produzione, la crescita dell’assemblaggio elettronico e le attrezzature industriali che richiedono stabilità termica e meccanica precisa. La compatibilità del PEG con sistemi a base d’acqua supporta anche la transizione da formulazioni ricche di solventi. La sua versatilità funzionale attraverso la resilienza alla temperatura, la modifica della viscosità e le prestazioni antistatiche ne rafforza l’adozione in rivestimenti automobilistici, adesivi e finiture tessili, allineandosi con miglioramenti della produttività e standardizzazione della qualità nei settori industriali globali.

Tendenze e Opportunità Chiave

Avanzamenti nella PEGylation e nelle Tecnologie di Consegna dei Farmaci Biologici

La PEGylation crea opportunità nella consegna specializzata di farmaci migliorando la stabilità molecolare e riducendo l’immunogenicità dei biologici e dei peptidi. Gli innovatori farmaceutici esplorano lunghezze e architetture di catene PEG personalizzate per ottimizzare la farmacocinetica, consentendo intervalli di dose più lunghi e migliorando la compliance del paziente. Questa tendenza si espande nelle terapie di nuova generazione, tra cui farmaci a base di RNA, frammenti di anticorpi e vettori di consegna genica. Poiché i biologici richiedono una maggiore stabilità a scaffale e dispersione controllata, il PEG rimane posizionato come materiale abilitante critico. L’aumento della specificità delle linee guida normative per gli eccipienti modificati promuove ulteriormente l’investimento nell’innovazione della consegna di farmaci a base di PEG.

- Ad esempio, Nektar Therapeutics ha sviluppato polimeri PEG che raggiungono pesi molecolari fino a 40.000 g/mol per la coniugazione con peptidi e terapeutici proteici per estendere il tempo di circolazione sistemica.

Produzione Sostenibile e Sviluppo di PEG a Base Biologica

La produzione chimica incentrata sulla sostenibilità apre nuove strade per il PEG a base biologica derivato da materie prime rinnovabili. Con direttive globali sulla riduzione del carbonio e la trasparenza del ciclo di vita, i produttori esplorano l’integrazione di materie prime verdi, metodi di polimerizzazione a risparmio energetico e applicazioni a basso VOC. Il PEG a base biologica offre opportunità nella cura personale, nei prodotti farmaceutici e nella lavorazione degli alimenti, dove l’etichettatura dei prodotti e le prestazioni ambientali influenzano le decisioni di acquisto. I progressi tecnologici nella fermentazione e nella conversione catalitica potrebbero migliorare la competitività dei costi, aumentando la fattibilità commerciale. Il passaggio verso polimeri circolari, l’ottimizzazione degli imballaggi e la riciclabilità a fine vita continua a inquadrare il PEG derivato da fonti biologiche come un’opportunità di crescita strategica nel più ampio panorama della sostenibilità chimica.

- Ad esempio, India Glycols Limited produce ossido di etilene bio e glicole etilenico bio derivati da etanolo a base di melassa, consentendo la produzione di PEG attraverso percorsi di materie prime rinnovabili e supportando varianti di PEG a valle costruite su input di glicole di origine vegetale.

Sfide Chiave

Vincoli Normativi e di Conformità nei Settori di Utilizzo Finale

Il polietilenglicole interagisce con rigidi quadri normativi che governano i prodotti farmaceutici, gli additivi alimentari e gli ingredienti cosmetici. Le variazioni negli standard di conformità regionali, la certificazione degli eccipienti, i livelli di concentrazione permessi e i requisiti di documentazione impongono alti costi di validazione. I produttori che operano in più mercati affrontano approvazioni complesse, obblighi di test di stabilità e standard di etichettatura degli ingredienti in evoluzione. Il controllo normativo si intensifica per gli eccipienti utilizzati nei biologici e nelle formulazioni pediatriche, aumentando le aspettative di test analitici. Queste dinamiche creano barriere all’ingresso nel mercato, ritardano le tempistiche di commercializzazione e aumentano i costi operativi, in particolare per i produttori piccoli e medi.

Volatilità dei Prezzi delle Materie Prime e Dipendenza della Catena di Fornitura da Input Petrolchimici

La produzione di PEG dipende fortemente dai derivati petrolchimici come l’ossido di etilene e il glicole etilenico, esponendo i produttori a fluttuazioni nei prezzi del petrolio greggio, interruzioni della fornitura e rischi geopolitici. L’instabilità nella disponibilità delle materie prime influisce sull’economia di produzione e sulla prevedibilità dei margini. I costi di trasporto, i cicli di manutenzione delle raffinerie e la dipendenza dalle importazioni nei mercati emergenti aggravano ulteriormente la volatilità. Queste sfide influenzano la competitività dei costi del PEG rispetto ai polimeri e additivi alternativi. I prezzi imprevedibili influenzano anche i contratti a lungo termine con acquirenti farmaceutici e industriali, creando complessità nella pianificazione e ostacolando gli investimenti di capitale per l’espansione della capacità.

Analisi Regionale

Asia Pacifico

La regione Asia Pacifico guida il mercato del PEG, detenendo circa il 47%-48% della quota di ricavi globale nel 2024. La rapida industrializzazione, la crescente produzione farmaceutica e l’aumento della domanda di prodotti per la cura personale e cosmetici guidano questa dominanza. L’espansione delle popolazioni della classe media in paesi chiave come Cina e India aumenta il consumo di articoli per la salute e la cura della pelle che utilizzano PEG. Inoltre, la crescita nella costruzione, nei tessuti e nella produzione industriale aumenta la domanda di PEG in lubrificanti, solventi e ausiliari di processo, rendendo l’Asia Pacifico la regione in più rapida crescita per il PEG a livello globale.

Nord America

Il Nord America detiene una quota significativa stimata intorno al 26%-28% negli ultimi anni. Il settore farmaceutico maturo della regione, gli standard normativi rigorosi e l’elevata domanda di PEG ad alta purezza nelle formulazioni mediche supportano una forte adozione. La domanda dai segmenti della cura personale, cosmetici e industriali come solventi speciali e rivestimenti rafforza ulteriormente il consumo. L’innovazione tecnologica e la conformità normativa spingono i produttori a fare affidamento sul PEG per i sistemi di somministrazione dei farmaci, applicazioni topiche e processi industriali.

Europa

L’Europa rappresenta circa il 18%-20% della quota di mercato globale del PEG a partire dal 2024. La domanda è guidata dall’enfasi normativa sulla qualità, biocompatibilità e, sempre più, sostenibilità, che spinge all’adozione di varianti di PEG ad alta purezza ed ecocompatibili. La crescente domanda nei settori della cura personale, cosmetici e farmaceutici sotto le normative CE/REACH sostiene un consumo di mercato costante. Inoltre, l’interesse per la “chimica verde” e le soluzioni di PEG bio-based, in particolare per cosmetici e sanità, crea opportunità di espansione del mercato nella regione.

America Latina (LAMEA)

L’America Latina (insieme al Medio Oriente e Africa) contribuisce con una fetta più piccola del mercato globale del PEG, circa l’8%-9% nel 2024. La crescita in questa regione è modesta a causa di un’infrastruttura industriale e farmaceutica inferiore rispetto ai mercati maturi. Tuttavia, esiste una domanda in industrie come la trasformazione alimentare, i cosmetici di base e le applicazioni industriali leggere, dove il PEG è utilizzato in solventi, ausiliari di processo e prodotti per la cura personale. Con il miglioramento graduale dello sviluppo economico e dell’industrializzazione, la regione mostra potenziale per una crescita incrementale nel consumo di PEG.

Medio Oriente & Africa

La regione del Medio Oriente & Africa, sebbene più piccola in scala, costituisce parte della categoria ampia “LAMEA” menzionata sopra, contribuendo insieme all’America Latina a circa l’8%-9% della quota di mercato. La domanda in questa regione deriva da esigenze di lavorazione industriale e chimica, cura personale di base e settori farmaceutici emergenti. Tuttavia, i livelli di adozione rimangono limitati da un consumo pro capite inferiore, quadri normativi variabili e una domanda limitata di PEG ad alta purezza. Con l’aumento degli investimenti in infrastrutture e sanità, questa regione potrebbe vedere un’adozione graduale, sebbene a un ritmo più lento rispetto all’Asia Pacifico o al Nord America.

Segmentazioni di Mercato:

Per Grado

· Grado Farmaceutico

- Grado Industriale

- Grado Cosmetico

- Grado Alimentare

Per Fonte

- Ossido di Etilene

- Dicloroetilene

- Glicole Etilenico

Per Applicazione

- Farmaceutica

- Cosmetici e Cura Personale

- Alimenti e Bevande

- Solventi Industriali

- Finitura Tessile

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato del polietilenglicole (PEG) è caratterizzato dalla presenza di produttori chimici affermati, produttori di polimeri specializzati e aziende petrolchimiche integrate che competono sulla purezza del prodotto, capacità di personalizzazione e forza di distribuzione globale. I principali partecipanti si concentrano sulla produzione di PEG di grado farmaceutico e ad alta purezza per rispondere alla crescente domanda di biologici, formulazioni topiche e sistemi di rilascio controllato dei farmaci, mirando anche ad applicazioni speciali in cosmetici, solventi industriali e finitura tessile. Le iniziative strategiche includono l’espansione della capacità, l’ottimizzazione delle materie prime, la ricerca sul PEG di origine biologica e partnership di fornitura a lungo termine con marchi farmaceutici e di cura personale. La differenziazione competitiva si basa sempre più sull’esperienza tecnica, la conformità agli standard normativi multiregionali e la capacità di fornire varianti di PEG a peso molecolare costante. L’innovazione incentrata sulla sostenibilità sta emergendo come una leva competitiva chiave, con le aziende che esplorano approvvigionamenti ecologici, riduzione delle emissioni e formulazioni riciclabili per allinearsi alle aspettative dei clienti in evoluzione e alle politiche ambientali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel maggio 2025, BASF ha introdotto un nuovo prodotto di polietilenglicole reattivo Pluriol® A 2400 I per l’uso in superfluidificanti per l’industria delle costruzioni in Europa, espandendo così il suo portafoglio relativo al PEG.

- Nell’ottobre 2024, Clariant ha presentato un’espansione del portafoglio di eccipienti ad alte prestazioni per prodotti farmaceutici in una grande fiera del settore, puntando esplicitamente ad applicazioni come iniettabili e altre formulazioni sensibili, segnalando il suo impegno nella fornitura di polimeri di grado PEG ed eccipienti.

- Nel maggio 2024, INEOS ha completato l’acquisizione del business degli ossidi di etilene e derivati da LyondellBasell, inclusa la capacità di approvvigionamento a monte associata, migliorando l’accesso di INEOS alle materie prime ossido di etilene/glicole etilenico, critiche per la produzione di PEG.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Grado, Fonte, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di PEG ad alta purezza aumenterà man mano che i biologici, i biosimilari e le terapie iniettabili otterranno una più ampia adozione clinica.

- Le tecnologie di PEGilazione continueranno a evolversi per migliorare la stabilità terapeutica e il rilascio controllato dei farmaci.

- I produttori di cosmetici e cura personale integreranno il PEG in formulazioni multifunzionali e orientate alle prestazioni.

- Le alternative di PEG a base biologica e sostenibili guadagneranno terreno con l’inasprimento degli standard ambientali.

- L’automazione industriale aumenterà il consumo di lubrificanti, solventi e ausiliari di processo a base di PEG.

- I gradi di PEG con peso molecolare personalizzato espanderanno le applicazioni di precisione nei prodotti farmaceutici e nei prodotti chimici speciali.

- L’allineamento normativo tra le regioni influenzerà il posizionamento competitivo e i requisiti di certificazione.

- Le partnership strategiche tra fornitori chimici e aziende farmaceutiche accelereranno l’innovazione delle formulazioni.

- I mercati emergenti contribuiranno a una crescita incrementale guidata dall’espansione sanitaria e dall’industrializzazione.

- Il commercio digitale e i rapidi cicli di sviluppo dei prodotti alimenteranno la domanda di PEG nei marchi di consumo per la cura personale.