Panoramica del Mercato

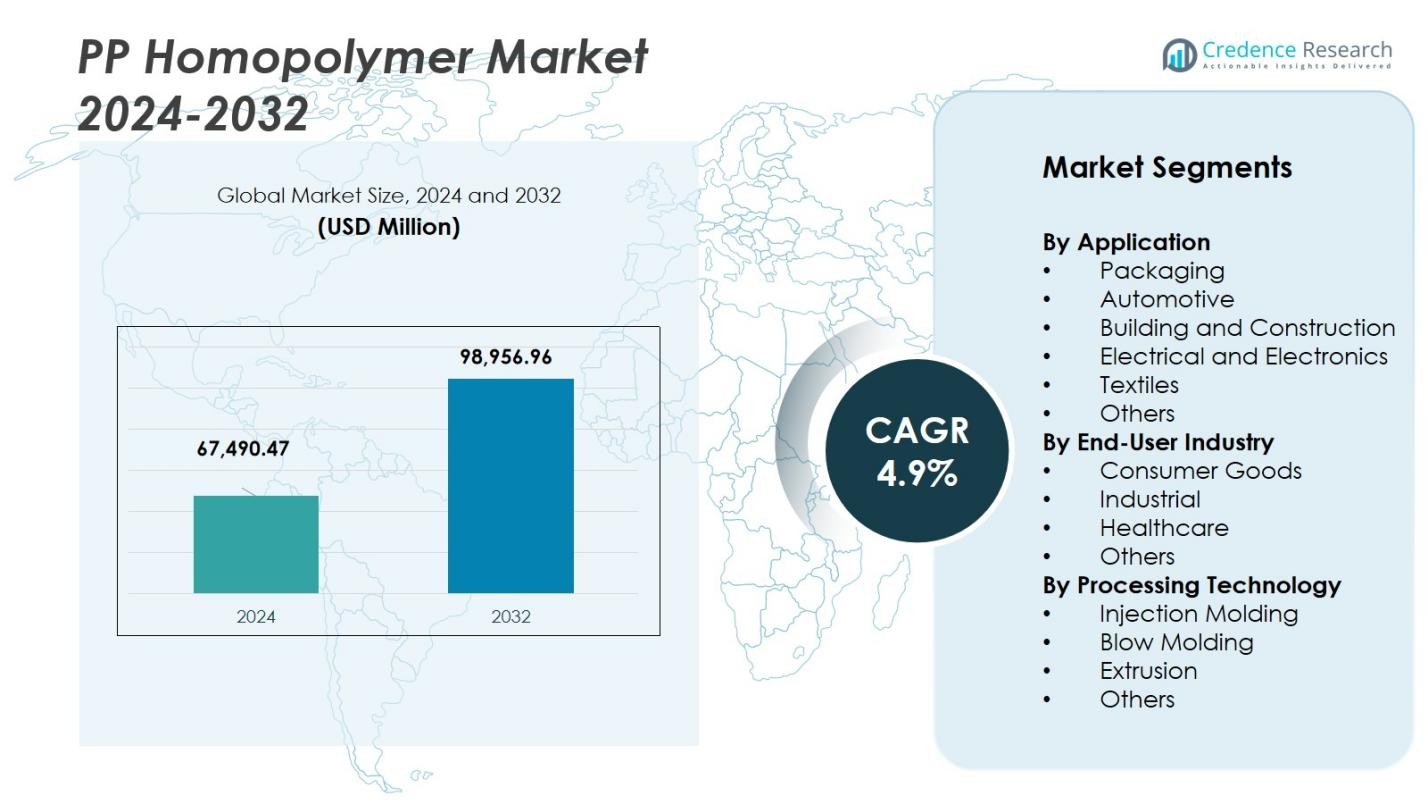

La dimensione del mercato del PP Omopolimero è stata valutata a 67.490,47 milioni di USD nel 2024 e si prevede che raggiungerà 98.956,96 milioni di USD entro il 2032, con un CAGR del 4,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato PP Omopolimero 2024 |

67.490,47 Milioni di USD |

| Mercato PP Omopolimero, CAGR |

4,9% |

| Dimensione del Mercato PP Omopolimero 2032 |

98.956,96 Milioni di USD |

Il mercato del PP Omopolimero è guidato da attori chiave come LyondellBasell Industries N.V., Reliance Industries Limited, Braskem S.A., INEOS Group Ltd. ed ExxonMobil Corporation. Queste aziende sono importanti contributori all’innovazione, produzione e distribuzione del mercato, concentrandosi sui progressi nelle tecnologie di lavorazione, sostenibilità e diversificazione dei prodotti. La regione Asia-Pacifico guida il mercato, supportata da una rapida industrializzazione e una forte domanda in settori come l’imballaggio, l’automotive e i beni di consumo. Il Nord America segue con contributi significativi dalle sue industrie mature, tra cui imballaggio e automotive, mentre la quota di mercato dell’Europa è sostenuta dalla sua enfasi su materiali ad alte prestazioni e riciclabili. Il Medio Oriente e l’America Latina sono mercati emergenti guidati dall’espansione delle infrastrutture e dalla crescente domanda dei consumatori.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del PP Omopolimero è stato valutato a 67.490,47 milioni di USD nel 2024 e si prevede che raggiungerà 98.956,96 milioni di USD entro il 2032 con un CAGR del 4,9%.

- La crescita è guidata da una forte domanda nell’imballaggio (che rappresenta circa il 40% del mercato) e dalla ricerca di materiali leggeri e durevoli nei settori automotive e delle costruzioni.

- I trend chiave includono l’aumento dell’uso di PP riciclato post-consumo, un passaggio verso gradi di omopolimero bio-based e continui progressi nelle tecnologie di stampaggio a iniezione ed estrusione.

- Il mercato affronta restrizioni dovute alla volatilità dei prezzi delle materie prime, in particolare del propilene, così come normative ambientali più severe che aumentano i costi di conformità per i produttori.

- A livello regionale, l’Asia-Pacifico domina con circa il 45% di quota, il Nord America detiene circa il 20%, l’Europa circa il 18%, l’America Latina circa il 7% e il Medio Oriente e Africa circa il 10%.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Applicazione:

Nel mercato del PP Omopolimero, il segmento dell’imballaggio detiene la quota maggiore grazie al suo ampio utilizzo nell’imballaggio alimentare, nei beni di consumo e nelle applicazioni mediche. Questo segmento è guidato dalla crescente domanda di soluzioni di imballaggio leggere, economiche e durevoli. L’imballaggio rappresenta il 40% della quota di mercato, poiché il PP Omopolimero offre un’eccellente resistenza chimica e alta trasparenza. L’industria automobilistica segue da vicino, con applicazioni in componenti leggeri che ne guidano la crescita, contribuendo a circa il 30% della quota di mercato totale. Il dominio dell’imballaggio è supportato dai suoi benefici in termini di sostenibilità e riciclabilità.

- Ad esempio, nell’imballaggio, le aziende utilizzano il PP omopolimero per produrre contenitori rigidi per alimenti, come vasetti di yogurt e contenitori di margarina. I marchi spesso si affidano alla sua alta trasparenza e resistenza chimica per l’imballaggio di beni di consumo che devono mantenere l’integrità e l’attrattiva del prodotto, come nel caso di film soffiati e cast specializzati.

Per Settore di Utilizzo Finale:

Il settore dei Beni di Consumo è il principale settore di utilizzo finale per il PP Omopolimero, catturando quasi il 45% della quota di mercato. La crescente domanda di prodotti durevoli, leggeri ed economici guida questo segmento, con il PP Omopolimero utilizzato in articoli come contenitori domestici, giocattoli e prodotti per la cura personale. Anche il segmento Industriale è significativo, con una quota di mercato di circa il 30%, guidato dalla forza e versatilità del PP Omopolimero in applicazioni come serbatoi di stoccaggio e tubature. I beni di consumo rimangono il segmento più grande grazie all’uso diffuso del materiale in prodotti di massa.

- Ad esempio, LyondellBasell fornisce PP omopolimero utilizzato in contenitori per alimenti e articoli domestici che beneficiano della rigidità e resistenza chimica del materiale.

Per Tecnologia di Lavorazione:

Nel segmento della Tecnologia di Lavorazione, lo Stampaggio a Iniezione guida con una quota di mercato dominante di circa il 50%. Questa crescita è alimentata dalla capacità del materiale di produrre componenti ad alta precisione e complessi a basso costo. La versatilità dello stampaggio a iniezione nella produzione di una gamma di prodotti, dai pezzi automobilistici ai beni di consumo, lo posiziona come metodo preferito. L’estrusione segue con una quota del 30%, guidata dalla sua applicazione nella produzione di film, fogli e tubi, soprattutto nei settori dell’imballaggio e delle costruzioni. La domanda di tecniche di produzione efficienti e scalabili stimola la crescita di entrambi i segmenti.

Principali Fattori di Crescita

Crescente Domanda di Materiali Leggeri e Durevoli

La crescente necessità di materiali leggeri, durevoli ed economici in settori come l’automobilistico, l’imballaggio e le costruzioni è un importante fattore di crescita per il mercato del PP Omopolimero. Il PP Omopolimero offre proprietà meccaniche superiori, come alta resistenza alla trazione e resistenza chimica, che lo rendono ideale per varie applicazioni. Questa domanda è particolarmente forte nel settore automobilistico, dove c’è una spinta costante per componenti leggeri ed efficienti in termini di consumo di carburante. Inoltre, nell’imballaggio, la durabilità e la riciclabilità del PP Omopolimero si allineano con gli obiettivi di sostenibilità, alimentando ulteriormente la crescita del mercato.

- Ad esempio, nel settore automobilistico, LyondellBasell produce gradi di PP omopolimero ampiamente utilizzati per componenti leggeri come pannelli interni e rifiniture, contribuendo a migliorare l’efficienza del carburante.

Espansione dell’Industria dell’Imballaggio

Il settore dell’imballaggio è un importante contributore alla crescita del mercato del PP Omopolimero. L’eccellente trasparenza del materiale, l’elevata resistenza agli urti e la capacità di essere modellato in varie forme lo rendono ideale per l’imballaggio di alimenti e bevande, nonché per beni di consumo e prodotti farmaceutici. Con l’aumento della domanda dei consumatori per imballaggi efficienti, protettivi e sostenibili, il PP Omopolimero continua a essere la scelta preferita. L’attenzione crescente alla riduzione dei rifiuti plastici e al miglioramento della riciclabilità degli imballaggi sostiene ulteriormente la crescita del PP Omopolimero in questo segmento.

- Ad esempio, Braskem fornisce omopolimeri PP di grado per imballaggio noti per la loro trasparenza, rigidità e lavorabilità utilizzati in contenitori per alimenti, tappi e chiusure.

Progressi tecnologici nelle tecniche di lavorazione

I progressi nelle tecnologie di lavorazione come lo stampaggio a iniezione, l’estrusione e lo stampaggio a soffiaggio hanno migliorato significativamente l’efficienza e la convenienza economica della produzione di PP Omopolimero. Queste innovazioni consentono ai produttori di creare prodotti di alta qualità e precisione con meno sprechi, supportando applicazioni più ampie in vari settori. Le tecniche di lavorazione migliorate rendono anche possibile scalare la produzione in modo più efficiente, riducendo i costi e aumentando l’adozione del materiale in una gamma di nuovi mercati. Man mano che queste tecnologie continuano a evolversi, l’attrattiva del PP Omopolimero nelle applicazioni industriali e di beni di consumo cresce.

Tendenze e opportunità chiave

Iniziative di sostenibilità e riciclaggio

La sostenibilità sta diventando sempre più importante in tutti i settori, presentando un’opportunità chiave per il mercato del PP Omopolimero. Con le crescenti preoccupazioni per i rifiuti plastici, c’è una spinta significativa verso materiali più riciclabili ed ecologici. Il PP Omopolimero, noto per la sua eccellente riciclabilità, è ben posizionato per capitalizzare questa tendenza. I produttori si concentrano sul miglioramento dei processi di riciclaggio e sull’aumento dell’uso di PP riciclato post-consumo (PCR), migliorando così l’attrattiva del materiale per i consumatori e le industrie attente all’ambiente in cerca di soluzioni sostenibili.

- Ad esempio, l’iniziativa TRUCIRCLE di SABIC avanza i principi dell’economia circolare aumentando l’adozione di polipropilene riciclato post-consumo (PCR) nei beni di consumo e negli imballaggi, mantenendo le prestazioni del prodotto riducendo l’impatto ambientale.

Spostamento verso materiali bio-based e sostenibili

Un’altra tendenza significativa nel mercato del PP Omopolimero è il crescente spostamento verso alternative bio-based e sostenibili. Le aziende stanno esplorando nuovi modi per ridurre la loro impronta ambientale adottando materie prime rinnovabili nella produzione di PP Omopolimero. Questo spostamento è guidato da crescenti pressioni normative e dalla domanda dei consumatori per prodotti ecologici. Di conseguenza, ci sono nuove opportunità per lo sviluppo di PP Omopolimero bio-based, che non solo si allinea agli obiettivi di sostenibilità ma fornisce anche un vantaggio competitivo in un mercato sempre più attento all’ambiente.

- Ad esempio, Polyplastics ha lanciato Plastron LFT RA627P, una resina composita PP sostenibile rinforzata con lunghe fibre di cellulosa, che riduce l’impronta di carbonio di circa il 30% rispetto alla tradizionale resina PP rinforzata con fibra di vetro.

Sfide chiave

Volatilità dei prezzi delle materie prime

Una delle principali sfide affrontate dal mercato del PP Omopolimero è la volatilità dei prezzi delle materie prime, in particolare il prezzo del propilene, che è una materia prima chiave per la produzione di polipropilene. Le fluttuazioni dei costi delle materie prime possono influenzare la redditività dei produttori e ostacolare la stabilità del mercato. Inoltre, interruzioni nella catena di approvvigionamento o tensioni geopolitiche che influenzano la produzione di petrolio e gas aggravano ulteriormente queste fluttuazioni di prezzo, rendendo difficile per le aziende mantenere livelli di prezzo e fornitura costanti per il PP Omopolimero.

Preoccupazioni ambientali e pressioni normative

Sebbene il PP Omopolimero sia riciclabile, ci sono preoccupazioni ambientali in corso relative ai rifiuti plastici e al loro impatto sugli ecosistemi. Le crescenti pressioni normative, in particolare in Europa e Nord America, richiedono ai produttori di affrontare la sostenibilità dei loro prodotti. Regolamenti severi sull’imballaggio in plastica e sulla gestione dei rifiuti creano sfide per i produttori di PP Omopolimero, spingendoli a investire in metodi di produzione più sostenibili e a migliorare la riciclabilità dei loro prodotti. Il panorama normativo in evoluzione presenta sia sfide di conformità che opportunità di innovazione nei materiali ecologici.

Analisi regionale

Asia Pacifico

La regione Asia Pacifico detiene una quota dominante del mercato del Polipropilene Omopolimero (PP Omopolimero) con il 45% del consumo globale. Questo predominio deriva dalla rapida industrializzazione, dalle fiorenti industrie dell’imballaggio e automobilistiche e dalla produzione competitiva in paesi come Cina e India. La produzione economica, la crescente domanda di beni di consumo e i forti investimenti infrastrutturali amplificano ulteriormente l’adozione. Data l’urbanizzazione continua della regione e le politiche favorevoli verso i petrolchimici, l’Asia Pacifico rimane il principale motore di crescita per il PP Omopolimero.

Nord America

Il Nord America detiene il 20% del mercato del PP Omopolimero, guidato da industrie avanzate dell’imballaggio, automobilistiche ed elettriche con un forte focus su materiali ad alte prestazioni e riciclabili. La matura infrastruttura petrolchimica della regione e l’accento normativo crescente su plastiche leggere e sostenibili aumentano la domanda. Le innovazioni nella lavorazione dei polimeri e l’aumento dell’adozione nei beni di consumo e nelle applicazioni sanitarie supportano una crescita costante. Pertanto, il Nord America rimane una regione chiave per le applicazioni premium dell’omopolimero.

Europa

In Europa, il mercato del PP Omopolimero rappresenta il 18% della quota globale. La regione beneficia di una robusta produzione automobilistica, standard di imballaggio sofisticati e un forte impulso normativo verso la riciclabilità e modelli di economia circolare. I produttori europei si concentrano sempre più su gradi sostenibili e applicazioni a valore aggiunto, come i settori avanzati delle costruzioni e dell’elettricità. Di conseguenza, la regione offre un mercato stabile ma orientato all’innovazione per il PP Omopolimero, sebbene con una crescita più lenta rispetto ai mercati emergenti.

America Latina

L’America Latina rappresenta il 7% del panorama del PP Omopolimero, supportata dall’espansione dei beni di consumo, delle attività di imballaggio e costruzione in Brasile, Messico e altre economie. Sebbene l’infrastruttura e la maturazione industriale siano in ritardo rispetto alle regioni più sviluppate, l’urbanizzazione e l’aumento dei redditi disponibili stanno catalizzando una maggiore domanda di polimeri. Gli sforzi di produzione locale e sostituzione delle importazioni rafforzano anche il consumo regionale. Di conseguenza, l’America Latina è un mercato più piccolo ma in costante crescita per il PP Omopolimero.

Medio Oriente & Africa

La regione del Medio Oriente & Africa contribuisce con la quota rimanente del 10% del mercato del PP Omopolimero. La crescita qui è sostenuta dalla disponibilità di materie prime, investimenti petrolchimici e dall’aumento delle attività infrastrutturali e di costruzione nei paesi del Golfo. Sebbene il consumo pro capite rimanga inferiore rispetto alle regioni occidentali, l’espansione urbana crescente, la domanda di imballaggi e la diversificazione industriale posizionano la regione come un fronte emergente per l’adozione dell’omopolimero.

Segmentazioni di Mercato:

Per Applicazione

- Imballaggio

- Automotive

- Edilizia e Costruzioni

- Elettrico ed Elettronico

- Tessili

- Altri

Per Industria di Utilizzo Finale

- Beni di Consumo

- Industriale

- Sanità

- Altri

Per Tecnologia di Lavorazione

- Stampaggio a Iniezione

- Stampaggio a Soffiaggio

- Estrusione

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato del PP Omopolimero presenta attori principali come LyondellBasell Industries N.V., Reliance Industries Limited, Braskem S.A., INEOS Group Ltd., ed ExxonMobil Corporation, che modellano attivamente le dinamiche del mercato globale. Queste organizzazioni sfruttano impianti di produzione integrati, reti di distribuzione espansive e investimenti costanti in R&S per garantire un vantaggio competitivo. Perseguono regolarmente espansioni di capacità, innovazioni di prodotto—soprattutto in resine sostenibili e a base biologica—e alleanze strategiche per approfondire la penetrazione nel mercato. Le pressioni sui prezzi derivanti dai costi volatili delle materie prime e la forte concorrenza da parte di attori regionali costringono queste aziende a migliorare l’efficienza operativa e le strutture dei costi. Aziende emergenti e produttori di nicchia intensificano la concorrenza concentrandosi su applicazioni specializzate e mercati locali, richiedendo un adattamento continuo della strategia per mantenere la leadership.

Analisi dei Giocatori Chiave

- National Petrochemical Industrial Company

- Borealis AG

- Braskem S.A.

- ExxonMobil Corporation

- IRPC Public Company Limited

- LyondellBasell Industries N.V.

- Sasol Limited

- Total Petrochemicals USA Inc.

- Reliance Industries Limited

- INEOS Group Ltd.

Sviluppi Recenti

- A settembre 2025, Polychim Industrie ha collaborato con Milliken & Company per portare le resine PP validate UL in Europa, estendendo le capacità di PP omopolimero di Polychim per applicazioni tra cui contenitori per alimenti, vasetti cosmetici e mobili da giardino.

- A marzo 2025, Rialti (parte di Borealis AG) ha lanciato nuovi gradi di composti PP con contenuto riciclato post-consumo (PCR) progettati per usi strutturali nella mobilità, casa & giardino e costruzioni.

- A settembre 2025, Formosa Plastics Corporation, USA (Point Comfort, Texas) ha commissionato con successo il più grande reattore orizzontale di polipropilene (PP) in Nord America, con una capacità annuale di 550 milioni di libbre che copre gradi di omopolimero, copolimero casuale e copolimero ad impatto.

- A giugno 2023, il Gruppo Grupa Azoty ha avviato la produzione presso il suo nuovo impianto “Polimery Police” in Polonia, producendo polipropilene (inclusi gradi di omopolimero) con una capacità di 437.000 tonnellate/anno.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione, Industria dell’Utente Finale, Tecnologia di Lavorazione e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica del loro business, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato del PP Homopolymer è destinato a espandersi costantemente, guidato dalla crescente domanda nei principali settori di utilizzo finale come imballaggi, automotive e costruzioni.

- L’accento crescente sulla riduzione del peso nell’industria automobilistica sta stimolando la sostituzione di materiali più pesanti con il PP Homopolymer, aumentando così il suo utilizzo.

- L’aumento dell’e‑commerce e il cambiamento delle preferenze dei consumatori verso imballaggi pratici stanno incrementando la necessità di soluzioni rigide e flessibili in PP Homopolymer.

- I mandati sulla sostenibilità e il crescente movimento dell’economia circolare stanno creando opportunità per il PP Homopolymer riciclato post-consumo e per le tecnologie di riciclaggio avanzate.

- I miglioramenti tecnologici nei metodi di lavorazione (come lo stampaggio a iniezione e l’estrusione più efficienti) stanno permettendo un’applicazione più ampia del PP Homopolymer in componenti complessi.

- Le economie emergenti, in particolare nell’Asia-Pacifico, stanno intensificando l’industrializzazione e l’urbanizzazione, il che si traduce in una maggiore domanda di PP Homopolymer nelle infrastrutture e nei beni di consumo.

- I produttori si stanno orientando verso gradi bio‑based e speciali di PP Homopolymer per differenziare i prodotti e soddisfare le aspettative normative e dei consumatori.

- Le dinamiche dal lato dell’offerta, inclusi ampliamenti di capacità e accesso favorevole alle materie prime (soprattutto nei poli petrolchimici), stanno migliorando la competitività dei costi del PP Homopolymer.

- La digitalizzazione e l’automazione lungo le catene di approvvigionamento stanno migliorando l’efficienza produttiva e la tracciabilità nella produzione di PP Homopolymer, sostenendo la crescita del mercato.

- Nonostante le prospettive di crescita, regolamenti ambientali più severi e la crescente concorrenza da materiali alternativi costringeranno i produttori di PP Homopolymer a innovare e adattarsi per mantenere la quota di mercato.