Panoramica del Mercato

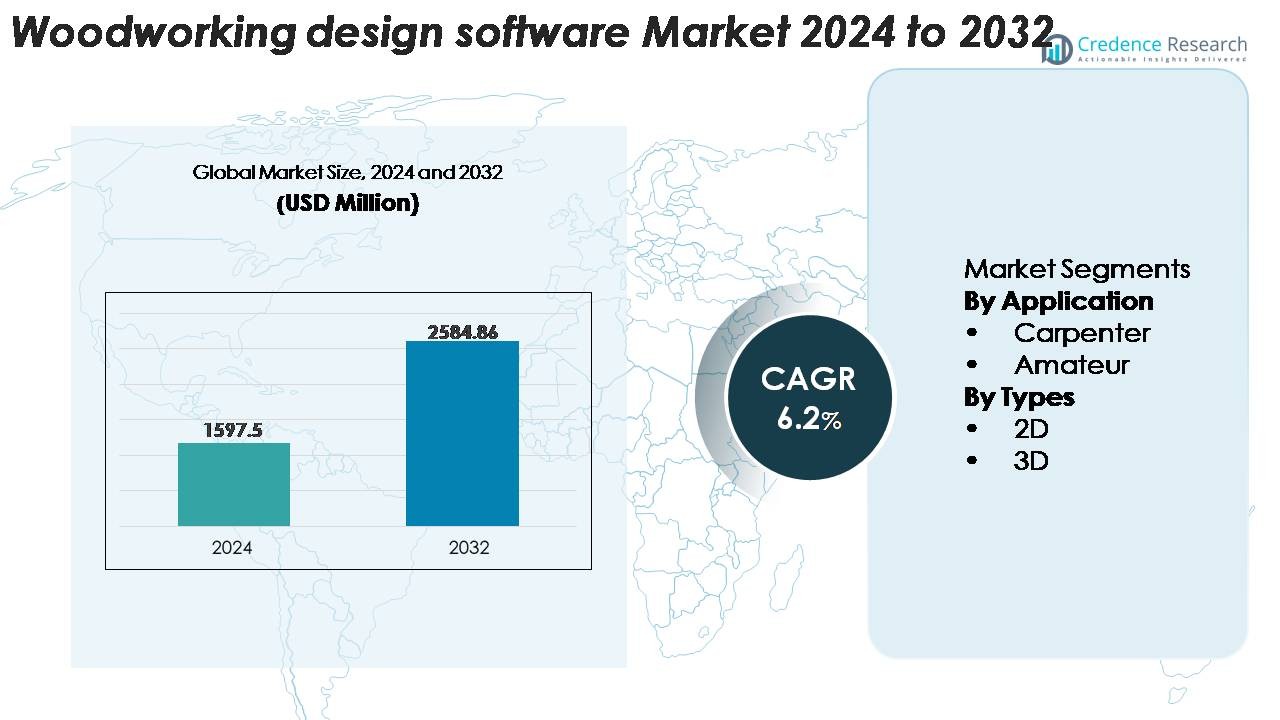

Il mercato del software di design per la lavorazione del legno è stato valutato a 1.597,5 milioni di USD nel 2024 e si prevede che raggiungerà i 2.584,86 milioni di USD entro il 2032, riflettendo un CAGR del 6,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Software di Design per la Lavorazione del Legno 2024 |

USD 1.597,5 Milioni |

| Mercato del Software di Design per la Lavorazione del Legno, CAGR |

6,2% |

| Dimensione del Mercato del Software di Design per la Lavorazione del Legno 2032 |

USD 2.584,86 Milioni |

Il mercato del software di design per la lavorazione del legno è modellato da un mix di fornitori avanzati di CAD/CAM e specialisti in ingegneria del legno, guidati da aziende come DIETRICH’S, TEKLA, MiTek, Data Design System, GRAITEC, Metsä Wood, Artlantis, BOCAD Service International, Dlubal e FINE. Questi attori competono offrendo modellazione parametrica, output pronti per CNC, analisi strutturale e strumenti integrati di ottimizzazione dei materiali su misura per la produzione di mobili, lavori di falegnameria e costruzioni in legno. Il Nord America domina con una quota di mercato del 34%, trainato da una forte adozione digitale e automazione CNC. L’Europa segue con il 29%, supportata da flussi di lavoro ingegneristici avanzati, mentre l’Asia-Pacifico detiene il 27%, spinta da una rapida espansione della produzione e dalla produzione di mobili modulari.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del software di design per la lavorazione del legno è stato valutato a 1.597,5 milioni di USD nel 2024 e si prevede che raggiungerà i 2.584,86 milioni di USD entro il 2032, riflettendo un CAGR del 6,2% durante il periodo di previsione, supportato dall’aumento della digitalizzazione negli ecosistemi di lavorazione del legno e design d’interni.

- I principali driver di mercato includono l’aumento dell’adozione di flussi di lavoro CAD/CAM integrati CNC, la crescente domanda di mobili su misura e la rapida diffusione di strumenti di collaborazione basati su cloud tra i produttori di mobili e gli studi di lavorazione del legno.

- I trend chiave includono l’espansione della modellazione parametrica guidata dall’IA, la visualizzazione AR/VR per le approvazioni dei clienti e strumenti di ottimizzazione dei materiali focalizzati sulla sostenibilità. I principali attori rafforzano la competitività attraverso partnership CNC e funzionalità avanzate di automazione.

- Le restrizioni di mercato derivano dagli alti costi di licenza del software, dalle sfide di integrazione con macchine legacy e dalle limitate competenze digitali tra i piccoli laboratori di lavorazione del legno, ostacolando l’adozione su larga scala nei mercati in via di sviluppo.

- A livello regionale, il Nord America detiene il 34%, l’Europa il 29%, l’Asia-Pacifico il 27%, mentre l’America Latina e il MEA rappresentano congiuntamente il restante. Per segmento, le soluzioni CAD/CAM integrate CNC comandano quasi il 48% della quota, riflettendo una forte domanda guidata dalla fabbricazione.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Applicazione

All’interno della categoria delle applicazioni, i falegnami rappresentano il sottosegmento dominante, detenendo la quota maggiore grazie alla loro ampia dipendenza dagli strumenti digitali per giunzioni di precisione, mobili su misura e layout complessi di lavorazione del legno. I professionisti adottano sempre più funzioni di modellazione avanzate, generazione automatizzata di liste di taglio ed esportazioni di design pronte per CNC per ridurre gli errori manuali e accelerare i cicli di produzione. Gli utenti amatoriali formano un gruppo in costante espansione guidato da interfacce accessibili, librerie di modelli e modelli di abbonamento a basso costo che semplificano la pianificazione di progetti a livello hobbistico. Il segmento “altri” che include educatori, studi di artigianato e studenti di design sfrutta programmi semplificati per supportare la formazione, la prototipazione e la visualizzazione di progetti di base.

- Ad esempio, Woodwork for Inventor di Celi APS si integra con Autodesk Inventor e supporta l’output CNC automatizzato direttamente dagli assemblaggi 3D. La piattaforma genera dati di lavorazione, liste di parti e layout di materiali senza rimodellazione manuale, il che aiuta a ridurre gli errori dal design alla produzione nella fabbricazione di mobili.

Per Tipi

Nella segmentazione basata sui tipi, il sottosegmento del software di design 3D detiene la quota di mercato leader, spinto dalla sua forte utilità nella visualizzazione di assemblaggi, simulazione del comportamento dei materiali e integrazione con router CNC, taglierine laser e piattaforme di fresatura automatizzate. Le aziende di lavorazione del legno preferiscono strumenti 3D per rendering fotorealistici, modellazione parametrica e generazione accurata di distinte base che migliorano sia i cicli di approvazione dei clienti che la precisione della produzione. Nel frattempo, le soluzioni 2D rimangono rilevanti tra gli utenti attenti ai costi o di piccoli laboratori che richiedono disegni essenziali, mappatura di layout di base e pianificazione dimensionale semplice. Tuttavia, le tendenze di fabbricazione digitale a livello industriale continuano a spostare decisamente il momentum verso le piattaforme 3D.

- Ad esempio, l’add-on RFEM 6 Timber Design di Dlubal supporta la modellazione FEA 3D completa di travi in legno, pannelli e assemblaggi complessi con generazione automatica di combinazioni di carico per verifiche di resistenza ultima, di servizio e di resistenza al fuoco. Il modulo gestisce comportamenti avanzati come la risposta anisotropica del materiale, la verifica della stabilità, gli effetti di creep e il design della sezione ridotta al fuoco, offrendo una profondità di simulazione che non è possibile negli strumenti di disegno 2D.

Principali Fattori di Crescita

Crescente Domanda di Produzione di Precisione e Lavorazione del Legno su Misura

La crescente domanda di mobili personalizzati, armadi modulari e lavorazioni di falegnameria di livello architettonico continua a spingere i professionisti della lavorazione del legno verso strumenti di precisione digitali. Poiché i consumatori cercano design su misura con cicli di consegna più brevi, studi di design e laboratori di falegnameria adottano sempre più piattaforme basate su CAD per automatizzare le misurazioni, visualizzare concetti 3D ed eliminare la stesura manuale iterativa. Il software di design per la lavorazione del legno migliora l’accuratezza dimensionale, riduce gli sprechi attraverso layout di taglio ottimizzati e supporta la pianificazione di progetti senza errori, vantaggi critici sia per i produttori su larga scala che per gli artigiani indipendenti. L’integrazione con router CNC e sistemi di seghe automatizzate accelera ulteriormente l’adozione, consentendo transizioni fluide dai design virtuali alle istruzioni pronte per la macchina. La spinta verso la personalizzazione di massa, la produzione just-in-time e la riduzione degli scarti di materiale rafforza la necessità di questi strumenti intelligenti. La crescente adozione tra designer d’interni, falegnami su misura e produttori di mobili modulari rafforza il momentum del mercato poiché i lavoratori del legno danno priorità all’efficienza, all’accuratezza e agli output di visualizzazione pronti per il cliente.

· Ad esempio, il software di calcolo Finnwood® di Metsä Wood offre capacità di progettazione strutturale verificate per travi, pannelli e travetti Kerto® LVL basate sugli standard Eurocode. Lo strumento supporta l’analisi 3D di elementi in legno ingegnerizzato a lunga campata e verifica automaticamente i criteri di flessione, taglio, stabilità e deflessione per una modellazione architettonica del legno accurata.

Adozione Rapida dell’Automazione CNC e dei Flussi di Lavoro di Fabbricazione Digitale

Il passaggio dell’industria del legno verso la lavorazione CNC che copre router, fresatrici, bordatrici e taglierine automatiche ha creato una forte domanda per ecosistemi software che supportano una fabbricazione senza soluzione di continuità dal digitale al fisico. I produttori si affidano sempre più a software di progettazione in grado di generare modelli parametrici, percorsi utensile e G-code pronto per la macchina per eliminare errori di programmazione manuale. Le piattaforme software con librerie integrate, capacità di nesting e parametri specifici per i materiali consentono una sincronizzazione più fluida del flusso di lavoro tra progettazione, pianificazione della produzione e operazioni di taglio. Man mano che le fabbriche intelligenti adottano i framework dell’Industria 4.0, la domanda di moduli CAM integrati e automazione del flusso di lavoro continua a crescere. L’aggiornamento automatico delle liste di taglio, le anteprime di lavorazione simulate e l’ottimizzazione in tempo reale riducono significativamente i tempi di inattività della produzione. Questi progressi rendono la fabbricazione di precisione accessibile anche per piccole officine, accelerando l’adozione del software di progettazione del legno come componente centrale delle operazioni di lavorazione del legno digitalmente connesse.

- Ad esempio, woodWOP 8 di HOMAG supporta la generazione automatica di programmi CNC per centri di lavorazione a 3, 4 e 5 assi e include la lavorazione completa delle superfici 3D per compiti di fresatura complessi. La piattaforma legge modelli solidi, assegna caratteristiche di lavorazione e produce programmi pronti per la macchina che si integrano direttamente con i router CNC di HOMAG per una produzione precisa di mobili e pannelli.

Espansione della Collaborazione Basata su Cloud e della Gestione Remota dei Progetti

Il passaggio verso strumenti di progettazione e collaborazione basati su cloud guida una crescita sostanziale del mercato consentendo a team distribuiti, designer e clienti di interagire senza problemi. Le piattaforme di progettazione del legno native del cloud supportano l’editing in tempo reale, librerie di risorse centralizzate, accesso remoto ai file di progetto e condivisione istantanea di modelli 2D/3D permettendo che le modifiche progettuali siano esaminate e approvate senza incontri fisici in loco. Questo miglioramento dell’efficienza del flusso di lavoro è particolarmente prezioso per studi di design d’interni, produttori di mobili con più sedi e appaltatori che coordinano con architetti o costruttori. Il deployment su cloud riduce anche i costi iniziali e supporta aggiornamenti automatici, controllo delle versioni e archiviazione scalabile. Le funzionalità compatibili con i dispositivi mobili ampliano l’accesso ai dati di progettazione sui cantieri, consentendo che misurazioni, note e modifiche siano integrate istantaneamente. Queste capacità rafforzano l’allineamento cross-funzionale dalla progettazione all’installazione e migliorano i tempi di consegna per progetti di lavorazione del legno personalizzati, guidando un’adozione più ampia sia nei segmenti PMI che aziendali.

Tendenze e Opportunità Chiave

Integrazione di AR/VR per una Visualizzazione Immersiva del Cliente

Le tecnologie di realtà aumentata e virtuale creano nuove opportunità per i fornitori di software di design per la lavorazione del legno, migliorando il coinvolgimento dei clienti e i cicli di approvazione. Le applicazioni abilitate alla realtà aumentata permettono ai clienti di visualizzare anteprime di armadi, guardaroba, infissi in legno e mobili su misura all’interno dei loro spazi abitativi o commerciali reali a scala reale. Gli ambienti VR offrono walkthrough immersivi di progetti dettagliati di lavorazione del legno per interni, aiutando a identificare regolazioni estetiche o dimensionali nella fase iniziale del design. Questi strumenti riducono l’ambiguità del design, accelerano la finalizzazione dei progetti e rafforzano la fiducia dei clienti nelle soluzioni su misura. Man mano che l’hardware diventa più accessibile e intuitivo, i fornitori di software integrano sempre più moduli AR/VR come funzionalità premium. Questa tendenza posiziona la visualizzazione immersiva come un differenziatore competitivo, aprendo opportunità per i fornitori di collaborare con studi di design d’interni, rivenditori di miglioramento domestico e marchi di mobili modulari alla ricerca di esperienze cliente ad alto impatto.

· Ad esempio, Artlantis di Abvent supporta il rendering di oggetti VR e le esportazioni di panorami a 360°, consentendo agli studi di lavorazione del legno e d’interni di produrre anteprime immersive di texture del legno, finiture di grana e configurazioni di lavorazione. Gli strumenti di mappatura dei materiali della piattaforma consentono una visualizzazione accurata di impiallacciature, laminati e superfici di mobili per presentazioni pronte per i clienti.

Crescita dell’Automazione Guidata dall’AI nel Design della Lavorazione del Legno

Le funzionalità abilitate dall’AI stanno rimodellando il modo in cui designer e produttori creano, ottimizzano e modificano i concetti di lavorazione del legno. Gli algoritmi intelligenti possono suggerire automaticamente layout di design, rilevare incoerenze strutturali, raccomandare tipi di giunti e generare piani di nidificazione ottimizzati in base ai materiali disponibili. Gli strumenti di dimensionamento alimentati dall’AI riducono le attività ripetitive, mentre i motori di design generativo consentono l’esplorazione creativa di multiple varianti di mobili. Le analisi predittive supportano una stima accurata dei costi di progetto e la pianificazione delle risorse, riducendo la variabilità dei margini. Poiché i lavoratori del legno richiedono sempre più automazione che fa risparmiare tempo, i fornitori di software integrano funzionalità guidate dall’AI che migliorano l’accuratezza del design, accelerano la modellazione e riducono le revisioni. La capacità degli strumenti AI di migliorare la creatività mantenendo la fattibilità strutturale presenta significative opportunità di innovazione. I fornitori che offrono piattaforme ibride AI-CAM trarranno vantaggio man mano che la digitalizzazione accelera sia nei segmenti di lavorazione del legno artigianale che industriale.

Adozione Crescente di Design Sostenibile e Ottimizzazione dei Materiali

Le preoccupazioni per la sostenibilità stanno guidando l’adozione di software che aiuta a minimizzare gli sprechi di materiale, ottimizzare l’uso delle tavole e convalidare design responsabili dal punto di vista ambientale. Gli strumenti avanzati di ottimizzazione del taglio massimizzano il rendimento da tavole o pannelli grezzi riducendo gli scarti. Il software con database di materiali integrati consente ai designer di confrontare l’impatto ambientale, la durabilità e le opzioni di approvvigionamento di legni duri, impiallacciature, compositi e pannelli ingegnerizzati. Le certificazioni edilizie verdi richiedono sempre più documentazione dettagliata, spingendo i fornitori di software a incorporare capacità di reporting sulla sostenibilità. Man mano che i mobili eco-friendly, le strutture modulari in legno e i prodotti in legno rinnovabile guadagnano terreno, le piattaforme di design che consentono decisioni sostenibili ottengono un vantaggio competitivo. Questa tendenza crea opportunità per i fornitori di collaborare con enti di certificazione verde, fornitori di materiali e aziende di architettura sostenibile per promuovere l’adozione in tutto l’ecosistema professionale della lavorazione del legno.

- Ad esempio, l’app Nomad di Vectorworks supporta misurazioni sul campo basate su AR grazie ai framework di sensori ARKit e ARCore, consentendo agli installatori di catturare le dimensioni delle stanze con un’accuratezza coerente con i sistemi di profondità mobile tipici. L’app sincronizza le misurazioni e le viste del modello 3D con i servizi cloud di Vectorworks, aiutando i team di falegnameria e lavorazione del legno a allineare i dati sul campo con i loro file di progettazione.

Sfide Chiave

Alti Costi del Software e Adozione Limitata tra i Piccoli Laboratori

Nonostante la forte crescita del mercato, le alte tariffe di licenza, gli abbonamenti annuali e i requisiti hardware rappresentano ostacoli significativi per le piccole imprese di falegnameria e gli artigiani indipendenti. Molti laboratori più piccoli si affidano a disegni manuali o strumenti di progettazione generici a basso costo, ritardando la migrazione verso piattaforme specifiche del settore che offrono funzionalità avanzate. I requisiti di formazione, la limitata alfabetizzazione digitale e il costo dell’aggiornamento di PC o attrezzature CNC ostacolano ulteriormente l’adozione. Inoltre, alcune funzionalità come la modellazione parametrica, la simulazione specifica per materiali e l’integrazione CAM sono sottoutilizzate dalle microimprese, rendendo gli investimenti in software sproporzionati rispetto alla loro scala produttiva. La sfida è amplificata nei mercati sensibili ai costi, dove i vincoli di budget rallentano il passaggio ai flussi di lavoro digitali. I fornitori devono affrontare queste barriere attraverso prezzi a più livelli, interfacce semplificate e localizzazione specifica per il mercato per ampliare la base di adozione.

Complessità di Integrazione con Attrezzature CNC Diverse e Sistemi Legacy

Le operazioni di lavorazione del legno spesso si basano su una combinazione di macchine legacy, router CNC di terze parti, controller proprietari e strumenti di progettazione più vecchi, rendendo difficile un’integrazione digitale senza soluzione di continuità. Garantire la compatibilità tra il software di progettazione e ambienti macchina eterogenei richiede un’ampia personalizzazione, aggiornamenti del post-processore e configurazione specifica del fornitore. Il disallineamento tra i percorsi utensili generati dal software e le capacità della macchina può causare ritardi nella produzione, errori o usura degli utensili. I piccoli laboratori con macchinari più vecchi affrontano sfide aggiuntive nell’integrare moduli CAM avanzati o sistemi basati su cloud. Inoltre, i problemi di interoperabilità tra diversi formati di progettazione limitano la collaborazione tra appaltatori, designer e produttori. Queste complessità di integrazione creano attriti operativi che rallentano l’adozione digitale, rafforzando la necessità di interfacce macchina standardizzate, una migliore compatibilità plug-and-play e reti di supporto tecnico robuste.

Analisi Regionale

Nord America

Il Nord America detiene circa il 34% del mercato, guidato da una forte adozione digitale nei settori della produzione di mobili, falegnameria e lavorazione architettonica del legno. L’elevata spesa per la ristrutturazione domestica, l’automazione CNC avanzata e l’uso diffuso del cloud-CAD rafforzano la leadership della regione. Il mercato statunitense beneficia di industrie di lavorazione del legno mature, una robusta domanda di mobili personalizzati e una rapida integrazione di strumenti di visualizzazione AR/VR negli studi di progettazione. La forte adozione tra i produttori di mobili modulari e le officine di lavorazione del legno accelera ulteriormente la crescita. Inoltre, l’ampio uso dell’ottimizzazione del design guidata dall’IA e l’integrazione matura con i router CNC consolidano il Nord America come un mercato tecnologicamente avanzato.

Europa

L’Europa rappresenta circa il 29% del mercato, sostenuta da forti tradizioni di lavorazione del legno, cluster di produzione di mobili di alta qualità e crescenti investimenti nei flussi di lavoro di design digitale. Germania, Italia e i paesi nordici guidano l’adozione attraverso la produzione avanzata abilitata CNC e l’enfasi sull’ingegneria di precisione. Il design incentrato sulla sostenibilità, guidato dalle normative UE, aumenta la domanda di funzionalità di ottimizzazione dei materiali nei software di lavorazione del legno. Le PMI mature del settore della carpenteria nella regione stanno progressivamente adottando piattaforme cloud per ottimizzare la collaborazione con architetti e interior designer. L’interesse crescente per il design parametrico, la falegnameria personalizzata di alta gamma e i modelli digital twin continua a rafforzare la posizione dell’Europa come importante hub di innovazione.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 27% del mercato ed è la regione in più rapida crescita, spinta dalla rapida urbanizzazione, dall’aumento dei redditi disponibili e dall’espansione della produzione di mobili modulari in Cina, India e Sud-est asiatico. Il forte ecosistema di esportazione di lavorazione del legno della regione, combinato con l’automazione CNC diffusa, alimenta la domanda di software di design specializzati. La crescente adozione di piattaforme cloud consente una collaborazione scalabile tra produttori e studi di design in più sedi. Gli investimenti crescenti in fabbriche di mobili intelligenti e sistemi Industry 4.0 accelerano ulteriormente l’adozione. L’ambiente competitivo di produzione dell’APAC spinge i fornitori di software a offrire soluzioni di design ad alte prestazioni e a costi contenuti, su misura per la produzione di grandi volumi.

America Latina

L’America Latina cattura circa il 6% del mercato, supportata dall’espansione della costruzione residenziale, dalla crescita nella produzione di mobili di fascia media e dall’interesse crescente per la falegnameria personalizzata per le famiglie urbane. Brasile e Messico guidano l’adozione poiché i produttori investono in strumenti digitali per migliorare la precisione e ridurre gli sprechi. La sensibilità ai costi rimane alta, spingendo la domanda di soluzioni CAD entry-level e modelli di prezzo ibridi. L’uso crescente di router CNC nei laboratori locali stimola la necessità di integrazione design-to-machine. Sebbene la maturità digitale della regione sia inferiore a quella del Nord America o dell’Europa, la modernizzazione costante dei flussi di lavoro di lavorazione del legno supporta una crescita incrementale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene quasi il 4% del mercato, guidata dalle crescenti attività di interior design, progetti di lusso e moderni laboratori di lavorazione del legno nel GCC. La domanda di mobili personalizzati di alta qualità in sviluppi residenziali e commerciali aumenta l’adozione di strumenti di design digitale. Tuttavia, l’accesso limitato a attrezzature CNC avanzate e i costi più elevati del software ostacolano l’adozione nei laboratori più piccoli. In Africa, la digitalizzazione della lavorazione del legno sta emergendo gradualmente, supportata dal crescente interesse delle PMI per strumenti CAD accessibili. Nonostante la sua base più piccola, la regione presenta un potenziale a lungo termine poiché la domanda guidata dalla costruzione e le capacità digitali si espandono.

Segmentazioni di Mercato:

Per Applicazione

Per Tipi

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato del software di design per la lavorazione del legno è caratterizzato da un panorama competitivo diversificato che comprende fornitori specializzati in CAD/CAM, aziende di software per il design strutturale e venditori che offrono ecosistemi di fabbricazione digitale integrati. I principali attori, tra cui DIETRICH’S, TEKLA, MiTek, Data Design System, GRAITEC, Metsä Wood, Artlantis, BOCAD Service International, Dlubal e FINE, competono migliorando l’accuratezza della modellazione, le capacità di design parametrico e la compatibilità con i flussi di lavoro di lavorazione CNC. I fornitori integrano sempre più automazione intelligente, ottimizzazione del layout basata su AI e funzionalità di collaborazione basate su cloud per ottimizzare il coordinamento dei progetti tra designer, fabbricatori e appaltatori. Le partnership con aziende di ingegneria del legno, società di costruzione modulare e produttori di macchine per la lavorazione del legno rafforzano ulteriormente l’adozione della piattaforma. Con l’accelerazione della trasformazione digitale nella produzione di mobili, nella produzione di falegnameria e nella costruzione in legno, i fornitori di software si concentrano su strumenti avanzati di visualizzazione, ottimizzazione dei materiali e interoperabilità senza soluzione di continuità per mantenere la differenziazione competitiva ed espandere la loro base di utenti nei sistemi globali di lavorazione del legno.

Analisi dei Principali Attori

- DIETRICH’S

- TEKLA

- MiTek

- GRAITEC

- Metsä Wood

- Artlantis

- BOCAD Service International

- Dlubal

- FINE

Sviluppi Recenti

- Ad aprile 2025, TopSolid’Wood (di TopSolid) ha presentato l’aggiornamento della versione 2025 — annunciando nuove funzionalità mirate a migliorare la progettazione di progetti di lavorazione del legno, la pianificazione della produzione e la gestione del laboratorio nei flussi di lavoro CAD e CAM.

- A luglio 2025, SWOOD (di EFICAD) ha pubblicato una nuova release che migliora i flussi di lavoro CAD 3D per mobili su misura e falegnameria, ottimizzando l’output pronto per CNC e la gestione dei materiali per progetti complessi in legno.

- A novembre 2024, Siemens ha annunciato una collaborazione con Homag Group per allineare i macchinari per la lavorazione del legno con il software Siemens Digital Industries, migliorando le prestazioni delle fabbriche digitali per le applicazioni di lavorazione del legno.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione, Tipo e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le piattaforme di progettazione del legno native del cloud vedranno un’adozione più ampia poiché i produttori e i progettisti danno priorità alla collaborazione in tempo reale e all’accesso remoto ai progetti.

- L’automazione guidata dall’IA supporterà sempre più la modellazione parametrica, il rilevamento degli errori, l’ottimizzazione del nesting e la generazione automatica delle liste di taglio.

- Gli strumenti di visualizzazione AR/VR diventeranno standard per le approvazioni dei clienti, consentendo anteprime immersive di armadi, falegnameria e layout di lavori in legno per interni.

- L’integrazione tra software di progettazione e macchinari CNC si approfondirà, migliorando la sincronizzazione dei flussi di lavoro dalla modellazione all’esecuzione della macchina.

- I requisiti di sostenibilità guideranno un maggiore uso di algoritmi di ottimizzazione dei materiali e librerie digitali di materiali eco-certificati.

- Le piccole e medie officine adotteranno piattaforme leggere basate su abbonamento man mano che la flessibilità dei prezzi migliora.

- L’adozione del gemello digitale si espanderà nell’ingegneria del legno e nella costruzione modulare per migliorare la pianificazione strutturale e la valutazione del ciclo di vita.

- Le applicazioni di design mobile cresceranno per supportare misurazioni in loco, modifiche ai progetti e verifica dell’installazione.

- Gli ecosistemi dei fornitori si rafforzeranno attraverso partnership con OEM di mobili, trasformatori di legname e produttori di macchinari.

- L’adozione regionale accelererà nell’Asia-Pacifico man mano che la produzione su larga scala e la produzione di mobili modulari continueranno a digitalizzarsi.