Panoramica del Mercato:

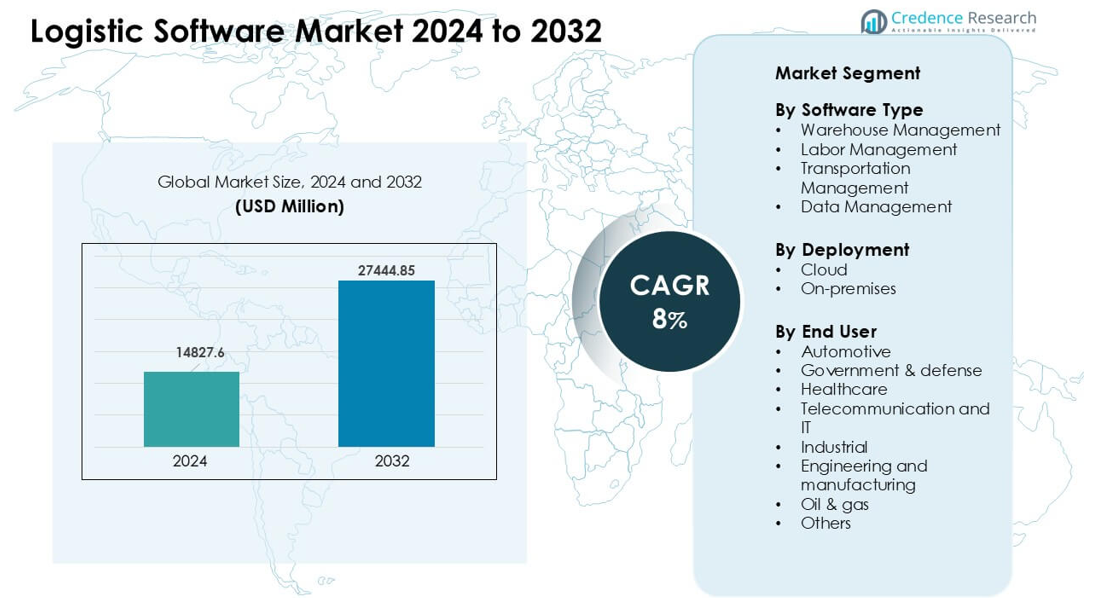

Il mercato del software logistico è stato valutato a 14827,6 milioni di USD nel 2024 e si prevede che raggiungerà i 27444,85 milioni di USD entro il 2032, crescendo a un CAGR dell’8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Software Logistico 2024 |

14827,6 milioni di USD |

| Mercato del Software Logistico, CAGR |

8% |

| Dimensione del Mercato del Software Logistico 2032 |

27444,85 milioni di USD |

Il mercato del software logistico è influenzato da grandi attori come SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation, Oracle, The Descartes Systems Group, FarEye, LogiNext Solutions, WiseTech Global e Alvys Inc. Questi fornitori competono offrendo soluzioni avanzate per magazzino, trasporto e visibilità che supportano il monitoraggio in tempo reale e decisioni più rapide lungo le catene di approvvigionamento globali. L’implementazione su cloud, l’automazione e l’ottimizzazione guidata dall’IA rimangono aree chiave di interesse per la crescita del prodotto. Il Nord America è emerso come la regione leader con circa il 36% di quota, supportato da una forte adozione digitale, elevata attività di e-commerce e significativi investimenti in piattaforme logistiche di nuova generazione.

Approfondimenti di Mercato:

- Il mercato del software logistico ha raggiunto un valore significativo di 14827,6 milioni di USD nel 2024 e si prevede che crescerà costantemente entro il 2032 con un forte CAGR dell’8%, supportato dall’aumento dell’automazione e dell’adozione del cloud lungo le catene di approvvigionamento.

- La crescita è guidata dalle esigenze di visibilità in tempo reale, dalla rapida espansione dell’e-commerce e dall’aumento della domanda di strumenti avanzati per la gestione di magazzini e trasporti.

- I trend chiave includono un uso più ampio delle previsioni AI, dell’analisi predittiva e del routing focalizzato sulla sostenibilità che aiuta a ridurre le emissioni e migliorare l’efficienza delle consegne.

- La concorrenza rimane forte poiché SAP SE, Manhattan Associates, Oracle, IBM e altri migliorano le piattaforme cloud, le funzionalità di integrazione e le capacità di automazione per prestazioni superiori.

- Il Nord America ha guidato con circa il 36% di quota, seguito dall’Europa al 29% e dall’Asia-Pacifico al 27%, mentre la gestione dei magazzini ha detenuto la quota di segmento più grande grazie all’elevata adozione nelle operazioni di vendita al dettaglio, 3PL e manifatturiere.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Software

La gestione dei magazzini ha detenuto la quota dominante con circa il 38%. Molte aziende hanno adottato questi strumenti per ottenere un migliore controllo sull’inventario, il picking e il monitoraggio in tempo reale. Un forte interesse è venuto dai giocatori di e-commerce che avevano bisogno di cicli d’ordine più rapidi. La gestione dei trasporti è cresciuta poiché le aziende miravano a ridurre i costi di trasporto e migliorare il routing. La gestione della forza lavoro è avanzata nei grandi magazzini a causa della crescente pressione per aumentare la produttività della forza lavoro. La gestione dei dati si è espansa poiché i team logistici hanno utilizzato l’analisi per supportare la pianificazione, le previsioni della domanda e la visibilità della rete.

- Ad esempio, un recente sondaggio del settore ha rilevato che l’89% delle organizzazioni intervistate prevede di utilizzare la funzionalità modernizzata del Sistema di Gestione del Magazzino (WMS) per la pianificazione e gestione del lavoro entro la fine del 2024, indicando una forte tendenza verso l’adozione della tecnologia per monitorare l’efficienza del lavoro nei centri di distribuzione.

Per Distribuzione

Il cloud deployment ha guidato questo segmento con una quota di quasi il 64%. Le aziende hanno scelto sistemi cloud per aggiornamenti più rapidi, minori esigenze di configurazione e facile scalabilità durante i picchi di domanda. Molti operatori hanno utilizzato moduli cloud per connettere magazzini, sistemi di flotta e reti di partner in tempo reale. Le soluzioni on-premise sono rimaste rilevanti dove rigide regole di sicurezza o sistemi legacy limitavano la migrazione. La crescita del commercio globale, l’aumento dei volumi di spedizione e le esigenze di accesso remoto hanno aiutato le piattaforme cloud a mantenere la posizione di leader.

- Ad esempio, nel 2023, mentre la maggior parte delle nuove adozioni a livello globale riguardava WMS basati su cloud, un numero significativo di organizzazioni in settori come farmaceutico, manifatturiero o inventario regolamentato ha continuato a optare per soluzioni on-premise o ibride, preferendo un maggiore controllo locale su dati e infrastrutture per soddisfare rigidi standard di conformità normativa e sicurezza.

Per Utente Finale

Il settore automobilistico è emerso come il principale segmento di utenti finali con una quota di circa il 22%. I produttori di automobili si sono affidati a strumenti logistici avanzati per gestire catene di approvvigionamento complesse, tracciare componenti e supportare la produzione just-in-time. L’uso nel settore sanitario è cresciuto poiché i fornitori richiedevano un controllo più forte della catena del freddo e della tracciabilità delle spedizioni. Le agenzie governative e di difesa hanno implementato sistemi sicuri per la logistica critica per le missioni. Gruppi di telecomunicazioni, IT, industriali e manifatturieri hanno adottato software per ridurre i ritardi e migliorare la precisione delle consegne. Le aziende petrolifere e del gas hanno utilizzato piattaforme logistiche per supportare le operazioni sul campo e il movimento degli asset in siti remoti.

Principali Fattori di Crescita:

Crescente Necessità di Visibilità in Tempo Reale della Catena di Fornitura

La visibilità in tempo reale agisce come un importante fattore di crescita poiché le aziende affrontano finestre di consegna più strette e aspettative dei clienti più elevate. Molti team logistici ora dipendono da piattaforme che tracciano inventario, stato della flotta e condizioni di spedizione attraverso grandi reti. Decisioni più rapide riducono i ritardi e abbassano i tassi di errore, mentre gli avvisi predittivi aiutano a evitare interruzioni causate da traffico, condizioni meteorologiche o carenze di approvvigionamento. La crescita dell’e-commerce spinge anche le aziende a monitorare i pacchi in ogni fase. Questi fattori aumentano la domanda di software integrato che collega magazzini, vettori e partner di distribuzione su un’unica piattaforma. Un forte interesse per l’accuratezza e la velocità mantiene gli strumenti di visibilità al centro dell’espansione del settore.

- Ad esempio, secondo un sondaggio del 2024 di Tive, la quota di intervistati che utilizzano dispositivi abilitati IoT per il tracciamento in tempo reale delle spedizioni è aumentata dal 25% al 53% in un solo anno, dimostrando una rapida accelerazione nell’adozione della visibilità tra spedizionieri e vettori a livello globale.

Espansione dell’E-Commerce e della Distribuzione Omnicanale

L’ascesa rapida del retail online guida una forte adozione di software logistici avanzati. I rivenditori affrontano volumi di ordini elevati e necessitano di sistemi che supportino un rapido adempimento, smistamento automatizzato e resi fluidi. Le operazioni omnicanale aggiungono ulteriore pressione poiché le aziende combinano il ritiro in negozio, la consegna nello stesso giorno e la spedizione diretta al cliente. Il software logistico aiuta a mantenere l’accuratezza delle scorte, ridurre i ritardi dell’ultimo miglio e garantire una qualità di consegna costante. Molti marchi investono anche in strumenti che migliorano la pianificazione delle stagioni di punta e il rendimento del magazzino. Con la crescita degli acquisti digitali sia nelle aree urbane che rurali, il software diventa essenziale per gestire percorsi complessi e oscillazioni della domanda, spingendo una crescita costante del mercato.

- Ad esempio, molte nuove piattaforme di logistica e visibilità lanciate entro il 2025 incorporano analisi predittive guidate dall’IA insieme al tracciamento basato su IoT, consentendo alle aziende di anticipare meglio picchi di domanda, cambiamenti di percorso o carenze di inventario, il che è fondamentale per operazioni omnicanale che combinano ritiro in negozio, consegna a domicilio e resi.

Aumento dell’Automazione in Magazzini e Trasporti

L’automazione alimenta una forte domanda di software logistici poiché le aziende sostituiscono i flussi di lavoro manuali per ridurre i costi e aumentare la produzione. Gli strumenti moderni supportano l’uso coordinato di robotica, veicoli a guida automatica e nastri trasportatori intelligenti all’interno dei magazzini. I moduli di trasporto aiutano a ottimizzare i percorsi, ridurre il consumo di carburante e gestire i programmi dei conducenti. La crescente pressione per soddisfare obiettivi di servizio stringenti incoraggia le aziende ad automatizzare compiti ripetitivi come l’allocazione degli ordini, la generazione di etichette e la pianificazione dei carichi. La crescente carenza di manodopera in molti paesi spinge anche l’adozione di sistemi automatizzati. Man mano che più operatori integrano sensori e attrezzature connesse, il software logistico diventa la spina dorsale che collega l’hardware con i processi di pianificazione ed esecuzione.

Tendenze e Opportunità Chiave:

Crescita dell’IA e delle Analisi Predittive

L’adozione dell’IA si espande poiché le aziende utilizzano strumenti predittivi per migliorare l’accuratezza della pianificazione e ridurre gli sprechi operativi. Molti team logistici si affidano al machine learning per prevedere la domanda, rilevare colli di bottiglia e ottimizzare le reti di distribuzione. I modelli predittivi aiutano a prevenire le rotture di stock, ridurre l’inventario di buffer e migliorare il tempo di attività della flotta. Le analisi in tempo reale supportano le decisioni durante le interruzioni e consentono un reindirizzamento più rapido. Queste capacità creano nuove opportunità per i fornitori che offrono livelli di intelligenza integrati nei sistemi di magazzino, trasporto e manodopera. La crescente disponibilità di dati da sensori, GPS e flussi di ordini rafforza il passaggio verso l’ottimizzazione abilitata dall’IA.

- Ad esempio, il sondaggio PwC 2025 Digital Trends in Operations ha rilevato che circa il 57% dei leader delle operazioni e della catena di approvvigionamento ha integrato l’IA in funzioni selezionate o in tutta l’organizzazione. In alternativa, uno studio Gartner condotto nell’agosto 2024 (per approfondimenti del 2025) ha notato che il 71% delle aziende ha riferito di utilizzare l’IA generativa, superando la fase pilota in molte funzioni della catena di approvvigionamento.

Crescente Domanda di Operazioni Logistiche Sostenibili

Le tendenze della sostenibilità creano nuove opportunità poiché le aziende mirano a ridurre le emissioni e rispettare le normative ambientali. I fornitori di software ora offrono dashboard per il tracciamento del carbonio, strumenti di ottimizzazione del carico e moduli di efficienza dei percorsi che aiutano a ridurre il consumo di carburante. Molti marchi adottano pratiche di distribuzione ecologiche, inclusa la spedizione consolidata e layout ottimizzati dei magazzini. I governi introducono anche norme sulle emissioni più severe che spingono gli operatori logistici ad aggiornare i sistemi digitali. Le aziende vedono la sostenibilità non solo come conformità ma anche come un modo per ridurre i costi e migliorare il valore del marchio. Questi cambiamenti creano un forte slancio a lungo termine per il software logistico incentrato sull’ecologia.

- Ad esempio, uno studio del 2025 ha documentato che l’ottimizzazione dei percorsi guidata dall’IA nella logistica, utilizzando dati in tempo reale su traffico, meteo e veicoli, può ridurre significativamente il consumo di carburante e le emissioni associate rispetto al routing di base.

Principali Sfide:

Rischi di Cybersecurity e Privacy dei Dati

L’aumento dell’adozione digitale aumenta l’esposizione agli attacchi informatici, rendendo la sicurezza una sfida importante. Le reti logistiche memorizzano dati sensibili su inventario, clienti, routing e transazioni, che possono attirare minacce. Le violazioni interrompono le operazioni, ritardano le spedizioni e aumentano i costi di recupero. Molte piccole e medie imprese mancano di budget solidi per la sicurezza, il che aumenta il rischio. Reti di fornitori complesse creano anche più punti di accesso per gli attaccanti. I fornitori devono investire in crittografia, controlli di accesso e monitoraggio continuo per proteggere gli utenti. Senza una forte cybersecurity, l’adozione digitale nella logistica affronta rallentamenti.

Alti Costi di Integrazione e Implementazione

Le sfide di integrazione influenzano la crescita del mercato poiché molte aziende utilizzano sistemi legacy misti che richiedono aggiornamenti complessi. L’implementazione di piattaforme di magazzino, trasporto e analisi spesso necessita di team qualificati e mappatura accurata dei dati. Alti costi di avvio scoraggiano gli operatori più piccoli, specialmente in regioni con budget digitali limitati. I tempi di inattività durante la transizione influenzano anche l’adozione. Alcune aziende evitano la trasformazione su larga scala per paura di interruzioni del flusso di lavoro. I fornitori devono offrire prezzi flessibili, implementazioni modulari e un forte supporto per migliorare i tassi di adozione e ridurre il peso dell’integrazione.

Analisi Regionale:

Nord America

Il Nord America ha detenuto la quota maggiore, circa il 36%, grazie alla forte adozione digitale nei settori del trasporto, del retail e della produzione. Molte aziende negli Stati Uniti e in Canada hanno implementato sistemi avanzati di gestione del magazzino e del trasporto per migliorare i livelli di servizio e controllare i costi operativi. L’alta penetrazione dell’e-commerce ha aumentato la necessità di tracciamento in tempo reale, routing automatizzato e previsione della domanda. I fornitori di logistica hanno anche investito in piattaforme cloud per supportare operazioni multi-sito e spedizioni transfrontaliere. Un forte ecosistema di fornitori di software, aziende 3PL e partner tecnologici ha aiutato la regione a mantenere la sua posizione di leadership nel 2024.

Europa

L’Europa ha catturato quasi il 29% della quota, guidata da rigidi quadri normativi, crescenti obiettivi di sostenibilità e forti reti logistiche nelle principali economie. Le aziende in Germania, Regno Unito, Francia e Paesi Bassi hanno adottato strumenti avanzati di pianificazione e visibilità per soddisfare le esigenze di conformità e migliorare l’accuratezza delle consegne. I programmi di logistica verde hanno incoraggiato le aziende a utilizzare software che riducono le emissioni, ottimizzano i carichi e supportano il trasporto multimodale. L’espansione del commercio transfrontaliero e dell’e-commerce ha anche aumentato la dipendenza da piattaforme di gestione integrate. La diffusa trasformazione digitale nei settori manifatturiero e retail ha contribuito a rafforzare la crescita regionale.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato circa il 27% della quota e ha mostrato la crescita più rapida grazie alla rapida espansione industriale e all’aumento dei volumi di vendita al dettaglio online. Cina, India, Giappone e Sud-est asiatico hanno investito pesantemente in strumenti logistici basati su cloud per supportare la distribuzione su larga scala, l’automazione dei magazzini e la consegna dell’ultimo miglio. La crescente domanda di tracciamento in tempo reale, logistica inversa e ottimizzazione dei percorsi ha guidato una forte adozione di software. Molte aziende hanno aggiornato i sistemi per gestire la domanda fluttuante e i grandi flussi di inventario. I programmi governativi a sostegno delle infrastrutture digitali e degli hub logistici intelligenti hanno ulteriormente potenziato l’adozione nella regione.

America Latina

L’America Latina ha detenuto una quota vicina al 5%, supportata dall’espansione dell’attività al dettaglio e dagli sforzi di modernizzazione logistica più ampi in Brasile, Messico e Colombia. Le aziende hanno aumentato gli investimenti nella gestione dei trasporti e nell’automazione dei magazzini per ridurre i ritardi nelle consegne e migliorare il controllo dei costi. La crescita dell’e-commerce ha incoraggiato le aziende ad adottare strumenti di tracciamento e sistemi di ottimizzazione dei percorsi. Tuttavia, un’infrastruttura digitale disomogenea e alti costi di implementazione hanno limitato una più rapida adozione nei mercati più piccoli. Nonostante queste sfide, il crescente interesse per il software cloud e i programmi di miglioramento dell’ultimo miglio hanno supportato un costante slancio regionale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha catturato circa il 3% della quota, guidata da aggiornamenti logistici legati alla crescente attività commerciale e allo sviluppo delle infrastrutture negli Emirati Arabi Uniti, Arabia Saudita e Sud Africa. Le aziende hanno adottato software per migliorare il coordinamento delle flotte, l’efficienza dei magazzini e il movimento transfrontaliero. Gli investimenti in zone di libero scambio, porti intelligenti e hub di e-commerce hanno contribuito ad aumentare la domanda di strumenti di visibilità e pianificazione. L’adozione è rimasta più lenta nei mercati in via di sviluppo a causa di budget limitati e una minore maturità digitale. Tuttavia, l’espansione dei corridoi logistici e la crescente domanda di sistemi automatizzati hanno supportato una crescita graduale.

Segmentazioni di Mercato:

Per Tipo di Software

- Gestione del Magazzino

- Gestione del Lavoro

- Gestione dei Trasporti

- Gestione dei Dati

Per Implementazione

Per Utente Finale

- Automobilistico

- Governo & difesa

- Sanità

- Telecomunicazioni e IT

- Industriale

- Ingegneria e produzione

- Petrolio & gas

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

La panoramica competitiva del mercato del software logistico presenta attori di primo piano come SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation, Oracle, The Descartes Systems Group, FarEye, LogiNext Solutions, WiseTech Global e Alvys Inc. Queste aziende competono offrendo piattaforme integrate di magazzino, trasporto, lavoro e visibilità che supportano il controllo end-to-end della catena di approvvigionamento. Molti fornitori espandono la loro portata attraverso implementazioni basate su cloud che consentono aggiornamenti più rapidi, scalabilità più facile e connettività fluida attraverso reti globali. Le aziende investono anche in AI, automazione e analisi predittiva per aumentare l’accuratezza delle previsioni e ridurre gli sprechi operativi. Partnership strategiche con 3PL, rivenditori, produttori e fornitori di e-commerce aiutano a rafforzare l’adozione. Aggiornamenti continui nell’ottimizzazione dei percorsi, tracciamento in tempo reale e pianificazione multimodale consentono a questi attori di mantenere una forte fidelizzazione dei clienti in un ambiente altamente competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- SAP SE (Germania)

- Manhattan Associates (Stati Uniti)

- Körber AG & Infor (Germania)

- IBM Corporation (Stati Uniti)

- The Descartes Systems Group, Inc. (Canada)

- Oracle (Stati Uniti)

- FarEye (Stati Uniti)

- LogiNext Solutions (Stati Uniti)

- WiseTech Global (Australia)

- Alvys Inc. (Stati Uniti)

Sviluppi Recenti:

- Nel novembre 2025, SAP ha reso pubbliche importanti mosse nella catena di approvvigionamento/logistica durante i suoi eventi del 2025 e aggiornamenti di prodotto, spingendo l’AI agentica e l’automazione nativa AI nei flussi di lavoro della catena di approvvigionamento (SAP ha annunciato nuove capacità Joule/agent e presentato aggiornamenti di Supply Chain Connect), affrontando anche una causa legale di alto profilo sui segreti commerciali intentata contro di essa negli Stati Uniti a fine novembre 2025.

- Nell’ottobre 2025, Infor ha continuato a lanciare miglioramenti nella catena di approvvigionamento e logistica (Infor Nexus/Distribution Management e Industry AI Agents sono stati evidenziati nelle comunicazioni di prodotto 2024–2025 e a Infor Nexus Connect in ottobre 2025), enfatizzando l’orchestrazione della rete, agenti AI integrati per SCM e una maggiore integrazione ERP→WMS.

- Nel marzo 2025, Körber ha rinominato la sua attività di software per la catena di approvvigionamento (inclusi i punti di forza combinati di Körber Supply Chain Software e MercuryGate) sotto un nuovo marchio Infios (annuncio pubblico all’inizio di marzo 2025), una mossa strategica per consolidare le capacità TMS/WMS/trasporto e posizionare l’unità per un più ampio go-to-market globale nel software logistico. Körber ha anche promosso nuove vetrine di logistica intelligente a eventi come LogiMAT 2025.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Software, Distribuzione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato

Prospettive Future:

- La domanda di strumenti di visibilità in tempo reale aumenterà man mano che le catene di approvvigionamento diventeranno più complesse.

- Le piattaforme basate su cloud si espanderanno poiché le aziende cercano una scalabilità più rapida e minori necessità di configurazione.

- Le previsioni guidate dall’AI miglioreranno l’accuratezza della pianificazione e ridurranno i ritardi operativi.

- L’automazione all’interno dei magazzini e dei trasporti aumenterà per contrastare la carenza di manodopera.

- Le caratteristiche di sostenibilità guadagneranno adozione poiché le aziende mirano a ridurre le emissioni.

- Gli strumenti di ottimizzazione dell’ultimo miglio cresceranno a causa della maggiore pressione delle consegne e-commerce.

- I cruscotti integrati rafforzeranno il processo decisionale nelle operazioni multi-sito.

- Gli aggiornamenti della sicurezza informatica diventeranno essenziali con l’espansione delle reti logistiche digitali.

- Aumenteranno le partnership tra fornitori di software e fornitori 3PL per supportare un uso più ampio.

- I mercati emergenti adotteranno sistemi moderni più rapidamente a causa della crescente crescita commerciale e industriale.