Panoramica del Mercato

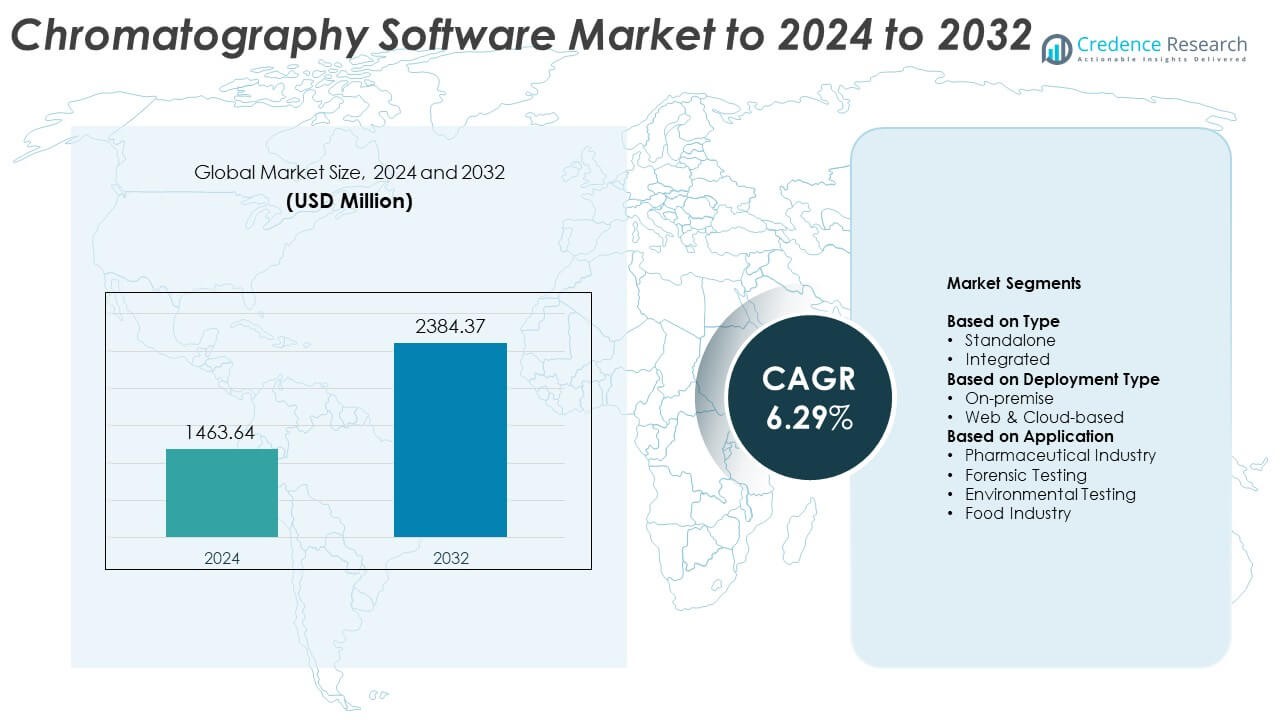

La dimensione del mercato del software per cromatografia è stata valutata a 1463,64 milioni di USD nel 2024 e si prevede che raggiungerà i 2384,37 milioni di USD entro il 2032, con un CAGR del 6,29% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Software per Cromatografia 2024 |

1463,64 Milioni di USD |

| Mercato del Software per Cromatografia, CAGR |

6,29% |

| Dimensione del Mercato del Software per Cromatografia 2032 |

2384,37 Milioni di USD |

Il mercato del software per cromatografia è dominato da aziende leader come Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments e Gilson Inc. Questi attori si concentrano sul miglioramento dell’automazione, dell’integrità dei dati e della conformità normativa attraverso l’integrazione avanzata del software e soluzioni basate su cloud. Il Nord America guida il mercato globale con una quota di circa il 39% nel 2024, supportato da una forte attività di R&S farmaceutica e un’infrastruttura analitica consolidata. L’Europa segue con una quota di circa il 27%, guidata da rigorosi standard di qualità e trasformazione digitale nei laboratori, mentre l’Asia Pacifico emerge come la regione in più rapida crescita con una produzione biofarmaceutica in espansione e crescenti investimenti nell’automazione dei laboratori.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del software per cromatografia è stato valutato a 1463,64 milioni di USD nel 2024 e si prevede che raggiungerà i 2384,37 milioni di USD entro il 2032, crescendo a un CAGR del 6,29%.

- L’aumento dell’automazione nei laboratori, la crescita della R&S farmaceutica e l’aumento dei requisiti di conformità normativa stanno guidando la crescita del mercato a livello mondiale.

- Il deployment basato su cloud e l’integrazione di analisi dei dati guidate dall’IA rappresentano tendenze chiave che migliorano l’efficienza e l’accuratezza nell’analisi cromatografica.

- Il mercato è altamente competitivo, con i principali attori che si concentrano sulla trasformazione digitale, partnership strategiche e l’espansione di soluzioni integrate e basate sul web per rafforzare la presenza globale.

- Il Nord America guida con una quota del 39%, seguito dall’Europa al 27% e dall’Asia Pacifico al 22%; il segmento del software integrato domina con una quota del 64%, mentre l’industria farmaceutica rimane la principale area di applicazione al 46%, supportata dall’espansione della produzione biofarmaceutica e da rigorosi standard di integrità dei dati.

Analisi della Segmentazione del Mercato:

Per Tipo

Il segmento integrato domina il mercato del software per cromatografia con una quota di circa il 64% nel 2024. La sua crescita è guidata dall’aumento dell’adozione di piattaforme unificate che combinano acquisizione, elaborazione e reportistica dei dati all’interno di un unico sistema. Il software integrato migliora l’efficienza del flusso di lavoro, minimizza l’intervento manuale e garantisce la conformità normativa nei laboratori. La crescente domanda da parte delle strutture biofarmaceutiche e di test analitici per una connettività senza soluzione di continuità tra gli strumenti di cromatografia e i sistemi di gestione delle informazioni di laboratorio continua a rafforzare il dominio di questo segmento.

- Ad esempio, PerkinElmer SimplicityChrom è il software del sistema di dati per la cromatografia progettato per la piattaforma GC 2400 (controllando strumenti GC e GC/MS) e la piattaforma LC 300 (controllando strumenti HPLC e UHPLC).

Per Tipo di Implementazione

Il segmento basato su web e cloud guida il mercato, rappresentando circa il 58% della quota nel 2024. La crescita è attribuita al passaggio verso l’accessibilità remota dei dati, analisi in tempo reale e infrastruttura di archiviazione scalabile. L’implementazione cloud consente una gestione centralizzata dei dati, una migliore collaborazione tra team globali e costi operativi inferiori. La crescente preferenza per i modelli software basati su abbonamento e la necessità di una gestione dei dati flessibile, sicura e conforme negli ambienti di ricerca rafforzano ulteriormente la posizione di leadership del segmento.

- Ad esempio, Waters Empower Cloud ha centralizzato 13 siti globali su AWS per una piattaforma unica.

Per Applicazione

Il segmento dell’industria farmaceutica detiene la quota maggiore di circa il 46% nel 2024. Questo dominio è supportato dalla crescente domanda di garanzia di qualità accurata, analisi della formulazione dei farmaci e processi di validazione. Il software per la cromatografia fornisce integrità dei dati affidabile e conformità, garantendo precisione durante le fasi di scoperta e produzione dei farmaci. L’espansione della produzione biofarmaceutica e i rigidi quadri normativi, inclusi quelli che regolano i record elettronici e le tracce di audit, continuano a stimolare l’adozione nei laboratori farmaceutici di tutto il mondo.

Principali Fattori di Crescita

Adozione Crescente di Automazione e Flussi di Lavoro Digitali

L’automazione sta guidando importanti progressi nel software per la cromatografia riducendo gli errori manuali e aumentando la precisione dei dati. I laboratori stanno adottando piattaforme digitali che integrano acquisizione, elaborazione e reportistica dei dati per un tempo di risposta più rapido. I flussi di lavoro automatizzati migliorano la produttività e la conformità normativa riducendo al minimo l’intervento umano. Il crescente focus sull’efficienza nelle operazioni farmaceutiche e di ricerca continua ad accelerare l’adozione, rendendo l’automazione un catalizzatore di crescita vitale in questo mercato.

- Ad esempio, Bruker TASQ quantifica centinaia di composti in un’unica esecuzione tramite flussi di lavoro in batch.

Espansione delle Attività di R&S Farmaceutiche e Biofarmaceutiche

L’aumento del volume di ricerca sulla scoperta di farmaci e biologici incrementa significativamente la domanda di software per la cromatografia. Questi strumenti supportano procedure analitiche complesse richieste nei processi di controllo qualità e validazione. Con l’intensificarsi del controllo normativo, le aziende si affidano a soluzioni avanzate di gestione dei dati per garantire tracciabilità e conformità. L’espansione globale dei centri di R&S farmaceutica migliora ulteriormente l’utilizzo del software nelle strutture di produzione e test.

- Ad esempio, Cytiva UNICORN 7 consente agli utenti di controllare o monitorare fino a 3 strumenti da una finestra e condividere metodi tramite un database.

Passaggio Verso Soluzioni di Gestione dei Dati Basate su Cloud

Le piattaforme basate su cloud stanno trasformando le operazioni di dati di laboratorio consentendo l’accesso remoto, il monitoraggio in tempo reale e l’archiviazione centralizzata. Le organizzazioni beneficiano di costi infrastrutturali inferiori e scalabilità flessibile per ambienti multiutente. Il passaggio verso un’implementazione cloud sicura sta migliorando la collaborazione tra team geograficamente dispersi. Questa tendenza è un fattore di crescita chiave, supportando la trasformazione digitale in istituzioni di ricerca e laboratori di test a contratto.

Tendenze Chiave & Opportunità

Integrazione di Intelligenza Artificiale e Apprendimento Automatico

L’inclusione di IA e apprendimento automatico sta abilitando l’analisi predittiva e l’interpretazione intelligente dei dati nei sistemi di cromatografia. Queste tecnologie migliorano il riconoscimento dei modelli, ottimizzano i metodi di separazione e accelerano il processo decisionale. I laboratori che utilizzano software potenziati dall’IA possono analizzare efficacemente grandi set di dati e migliorare l’accuratezza nell’identificazione molecolare. Questa integrazione crea significative opportunità per migliorare la precisione operativa e ridurre il tempo analitico.

- Ad esempio, un modello di deep learning applicato a dati LC-HRMS non mirati ha raggiunto un’accuratezza del set di test dell’85,5%, una sensibilità del 98,8% e una selettività del 97,8%.

Crescente Focus sulla Conformità Regolatoria e l’Integrità dei Dati

La conformità a standard rigorosi come FDA 21 CFR Parte 11 e Buona Pratica di Laboratorio (GLP) sta guidando gli aggiornamenti nel software di cromatografia. I fornitori stanno sviluppando tracciabilità sicure, firme elettroniche e funzionalità di tracciabilità per soddisfare le normative in evoluzione. Con l’aumento della domanda globale di sistemi di gestione dei dati convalidati, le soluzioni orientate alla conformità presentano un’opportunità chiave per l’espansione del mercato.

- Ad esempio, Shimadzu LabSolutions supporta 21 CFR Parte 11 in 7 categorie di strumenti, tra cui HPLC, GC, GC-MS, LC-MS, UV, FTIR e bilance.

Sfide Chiave

Alti Costi di Implementazione e Manutenzione

L’investimento iniziale richiesto per software di cromatografia avanzati e l’integrazione con sistemi legacy rimane una barriera per i piccoli laboratori. La manutenzione continua, la validazione periodica e la formazione aumentano i costi operativi. Questi vincoli finanziari limitano l’adozione nelle regioni in via di sviluppo, frenando la crescita complessiva del mercato nonostante le crescenti innovazioni tecnologiche.

Sicurezza dei Dati e Complessità di Integrazione

Con l’aumento della dipendenza da sistemi basati su cloud e reti, le preoccupazioni sulla sicurezza dei dati si sono intensificate. L’integrazione del software di cromatografia con più strumenti e sistemi informativi di laboratorio spesso crea sfide di compatibilità. Garantire il trasferimento sicuro dei dati e prestazioni costanti su diverse piattaforme rimane una sfida significativa per i fornitori e gli utenti finali.

Analisi Regionale

Nord America

Il Nord America domina il mercato del software di cromatografia con una quota di circa il 39% nel 2024. La leadership della regione è guidata da forti attività di R&S farmaceutiche, infrastrutture analitiche avanzate e la presenza di importanti attori del settore. L’alta adozione di soluzioni di laboratorio basate su cloud e quadri normativi rigorosi promuovono aggiornamenti software per la conformità e l’integrità dei dati. Gli Stati Uniti rappresentano la maggior parte della domanda regionale grazie alle sue strutture consolidate di produzione biofarmaceutica e controllo qualità, mentre il crescente investimento del Canada nella ricerca sanitaria supporta ulteriormente l’espansione del mercato.

Europa

L’Europa detiene circa il 27% della quota di mercato del software di cromatografia nel 2024. La crescita è supportata dall’aumento dell’adozione dell’automazione nei laboratori, un forte accento sulla conformità regolatoria e l’espansione delle capacità di produzione biofarmaceutica. Paesi come Germania, Regno Unito e Francia guidano l’adozione, concentrandosi sul controllo qualità nei settori farmaceutico e alimentare. La crescente collaborazione tra istituzioni di ricerca accademica e fornitori di tecnologia analitica aumenta la domanda di soluzioni software integrate, rendendo l’Europa un contributore chiave allo sviluppo del mercato globale.

Asia Pacifico

L’Asia Pacifico rappresenta circa il 22% della quota del mercato del software per cromatografia nel 2024. La rapida industrializzazione, l’aumento delle esportazioni farmaceutiche e le iniziative governative che promuovono la trasformazione digitale nei laboratori guidano la crescita regionale. Cina, Giappone e India sono i principali mercati, supportati dall’espansione della produzione biofarmaceutica e delle attività di test ambientali. L’aumento degli investimenti nelle infrastrutture di R&S e l’integrazione di sistemi automatizzati nei laboratori analitici stanno ulteriormente stimolando l’adozione del software in vari settori, posizionando l’Asia Pacifico come il mercato regionale in più rapida crescita.

America Latina

L’America Latina rappresenta quasi il 7% della quota del mercato del software per cromatografia nel 2024. La crescita della regione è alimentata dall’aumento dell’adozione di strumenti di test analitici nei settori farmaceutico, ambientale e alimentare. Brasile e Messico sono i principali contributori, guidati dall’aumento dell’attenzione normativa sulla qualità dei prodotti e sulla convalida dei dati. L’espansione delle infrastrutture di laboratorio e la crescente consapevolezza sui sistemi di cromatografia automatizzati supportano la transizione graduale verso piattaforme software integrate e basate su cloud nei laboratori dell’America Latina.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 5% della quota nel mercato del software per cromatografia nel 2024. La crescita è influenzata dall’espansione degli investimenti nelle infrastrutture sanitarie, dall’aumento della produzione farmaceutica e dal crescente numero di progetti di monitoraggio ambientale. Paesi come gli Emirati Arabi Uniti e il Sudafrica stanno adottando soluzioni di laboratorio digitali per migliorare l’efficienza e la conformità. L’accesso limitato alla tecnologia avanzata e i costi elevati di implementazione, tuttavia, continuano a frenare un’adozione più rapida in alcune parti della regione.

Segmentazioni di Mercato:

Per Tipo

Per Tipo di Distribuzione

- On-premise

- Basato su Web & Cloud

Per Applicazione

- Industria Farmaceutica

- Test Forensi

- Test Ambientali

- Industria Alimentare

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato del software per cromatografia presenta una forte competizione tra i principali attori come Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments e Gilson Inc. Il panorama competitivo è caratterizzato da continua innovazione, integrazione del software con strumenti analitici avanzati e collaborazioni strategiche con istituzioni di ricerca e aziende farmaceutiche. I principali fornitori si concentrano sullo sviluppo di piattaforme user-friendly, conformi e abilitate al cloud per migliorare l’automazione dei laboratori e l’integrità dei dati. Le aziende stanno espandendo i portafogli di prodotti per supportare la compatibilità multi-strumento, velocità di elaborazione più rapide e analisi guidate dall’IA. L’enfasi sulla gestione sicura dei dati, il deployment scalabile e l’aderenza normativa guida gli investimenti tecnologici in corso. Le partnership con produttori biofarmaceutici e laboratori accademici stanno rafforzando la portata del mercato, mentre fusioni e acquisizioni migliorano la presenza globale. In generale, la competizione rimane intensa, guidata dalla ricerca di precisione del software, affidabilità della conformità e miglioramento delle prestazioni analitiche nei vari settori.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Shimadzu Corporation

- DataApex

- Bruker Corporation

- Waters Corporation

- Restek Corporation

- Cytiva

- KNAUER

- Agilent Technologies Inc.

- Scion Instruments

- Gilson Inc.

Sviluppi Recenti

- Nel 2025, Bruker Corporation ha annunciato l’integrazione dei kit di test ClinMass® e ClinDART® di RECIPE con il sistema EVOQ® DART-TQ⁺, per l’analisi dei dati ad alto rendimento, senza cromatografia, nei flussi di lavoro TDM e Droghe d’Abuso.

- Nel 2024, Agilent Technologies ha lanciato la sua serie Infinity III LC in importanti eventi scientifici, tra cui il 23° Congresso Mondiale dell’Organizzazione del Proteoma Umano (HUPO) in Germania. La nuova serie presenta la tecnologia InfinityLab Assist, che fornisce guida in tempo reale e assistenza automatizzata per migliorare l’efficienza del laboratorio e risolvere i problemi.

- Nel 2023, Waters Corporation ha acquisito Wyatt Technology, un’azienda specializzata in software di scattering della luce. Hanno anche lanciato il sistema Alliance iS HPLC, che si integra con Empower Software per aiutare a ridurre gli errori nei laboratori QC.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tipo di Distribuzione, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato del software per cromatografia continuerà ad espandersi grazie all’automazione e all’integrazione digitale nei laboratori.

- I modelli di distribuzione basati su cloud guadagneranno maggiore trazione per una gestione dei dati scalabile e sicura.

- L’intelligenza artificiale migliorerà l’accuratezza dell’analisi dei dati e l’ottimizzazione dei metodi nei flussi di lavoro di test.

- I settori farmaceutico e biofarmaceutico rimarranno i maggiori utilizzatori finali del software per cromatografia.

- Le crescenti esigenze di conformità normativa guideranno l’adozione di soluzioni software validate e pronte per l’audit.

- L’integrazione con i sistemi di gestione delle informazioni di laboratorio diventerà uno standard chiave in tutti i settori.

- La crescente domanda di monitoraggio in tempo reale aumenterà le soluzioni basate sul web e l’accesso remoto.

- I fornitori di software si concentreranno sulla sicurezza informatica e sulla crittografia avanzata per proteggere i dati di laboratorio.

- I mercati emergenti in Asia Pacifico e America Latina sperimenteranno un’adozione più rapida grazie all’espansione delle strutture di R&S.

- Le continue innovazioni di prodotto e le partnership tra produttori di strumenti analitici e sviluppatori di software plasmeranno la crescita a lungo termine.