Panoramica del Mercato

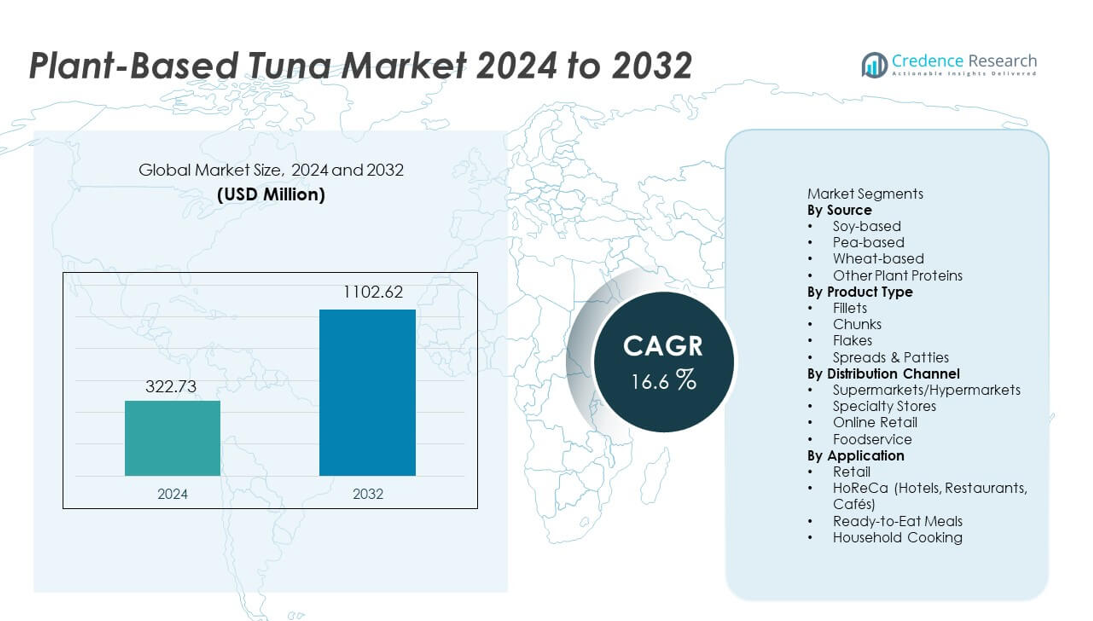

Il mercato del tonno a base vegetale ha raggiunto 322,73 milioni di USD nel 2024 ed è previsto che cresca fino a 1.102,62 milioni di USD entro il 2032, espandendosi a un CAGR del 16,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Tonno a Base Vegetale 2024 |

USD 322,73 milioni |

| Mercato del Tonno a Base Vegetale, CAGR |

16,6% |

| Dimensione del Mercato del Tonno a Base Vegetale 2032 |

USD 1.102,62 milioni |

Il mercato del tonno a base vegetale è modellato dai principali innovatori tra cui Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana e Sushi Mushi, tutti concentrati su ingredienti sostenibili, miglioramento dell’ingegneria della texture e profili nutrizionali più puliti. Queste aziende espandono la portata globale attraverso una maggiore distribuzione al dettaglio, partnership nel settore della ristorazione e sviluppo di sapori specifici per regione. Il Nord America guida il mercato con una quota del 38%, trainato da un forte interesse dei consumatori per alternative al pesce senza mercurio, rapida innovazione dei prodotti e crescente disponibilità nei supermercati, rendendola la regione più influente nell’adozione della categoria.

Approfondimenti di Mercato

- Il mercato del tonno a base vegetale ha raggiunto 322,73 milioni di USD nel 2024 e crescerà fino a 1.102,62 milioni di USD entro il 2032 con un CAGR del 16,6%, supportato dalla crescente domanda di alternative sostenibili ai frutti di mare.

- La crescita del mercato è guidata dalla consapevolezza della salute, dall’interesse per i prodotti sicuri per l’oceano e dalle forti prestazioni del tonno a base di soia, che detiene una quota del 44% grazie alla sua texture e densità proteica.

- I trend chiave includono rapida innovazione nei sistemi di sapore a base di alghe, migliorata estrusione per una texture sfogliata e crescente domanda di prodotti in stile chunk, che guidano la categoria con una quota del 41%.

- La competizione si intensifica mentre i marchi migliorano l’autenticità dei prodotti ed espandono la presenza nel settore della ristorazione, mentre i costi di produzione elevati e la variabilità dei prezzi degli ingredienti rimangono restrizioni chiave.

- A livello regionale, il Nord America detiene una quota del 38%, l’Europa cattura il 33% e l’Asia Pacifico rappresenta il 20%, guidati da una forte adozione flexitariana, domanda di etichette pulite e ampliamento della distribuzione al dettaglio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Fonte

Il tonno a base di soia detiene la posizione dominante con una quota del 44%, guidato dal suo forte contenuto proteico, texture compatta e capacità di replicare i profili tradizionali del tonno più accuratamente rispetto ad altre proteine vegetali. I produttori preferiscono la soia per la sua stabilità di lavorazione e ampia disponibilità, che supporta una produzione su larga scala costante. Le varianti a base di piselli crescono costantemente poiché la domanda allergenica amichevole aumenta, mentre le opzioni a base di grano guadagnano trazione di nicchia nelle formulazioni miste. Altre proteine vegetali, tra cui fava e ceci, espandono le opportunità di innovazione, ma la soia rimane la fonte principale grazie alle sue superiori prestazioni di legame e familiarità dei consumatori nei settori al dettaglio e della ristorazione.

- Ad esempio, Schouten Food produce un tonno vegano utilizzando proteine di soia ampiamente distribuite nelle catene di vendita al dettaglio europee, beneficiando della fornitura affidabile della soia.

Per Tipo di Prodotto

I pezzi guidano il mercato con una quota del 41%, supportati dalla loro versatilità in insalate, panini e pasti pronti. I consumatori preferiscono i prodotti in pezzi perché imitano da vicino la consistenza e il morso del tonno convenzionale, il che ne favorisce una forte adozione sia nei canali retail che HoReCa. I filetti attraggono gli acquirenti premium in cerca di esperienze a taglio intero, mentre i fiocchi guadagnano terreno nei pasti preparati e nelle creme spalmabili. Le creme spalmabili e le polpette si espandono come opzioni proteiche convenienti per spuntini veloci. I formati a pezzi rimangono dominanti grazie alla loro ampia compatibilità culinaria, facilità d’uso e forte accettazione tra i nuovi acquirenti di frutti di mare a base vegetale.

- Ad esempio, Good Catch Foods commercializza alternative al tonno a base vegetale in stile pezzo che combinano più proteine (pisello, soia, ceci, fava, lenticchia, fagiolo bianco), permettendo un uso flessibile in panini o insalate.

Per Canale di Distribuzione

Supermercati e ipermercati dominano la distribuzione con una quota del 53%, beneficiando di una vasta presenza sugli scaffali, forte visibilità del marchio e frequenti promozioni in negozio. Questi punti vendita offrono un accesso più facile ai consumatori mainstream, supportando tassi di conversione più elevati per i prodotti emergenti di frutti di mare a base vegetale. I negozi specializzati crescono attraverso assortimenti mirati alla salute, mentre il retail online accelera grazie alla comodità della consegna a domicilio e alla rapida espansione dei mercati vegani. L’adozione nel settore della ristorazione aumenta man mano che i ristoranti esplorano alternative sostenibili ai frutti di mare. Tuttavia, i supermercati rimangono il canale principale grazie alla loro scala, base di consumatori diversificata e capacità di introdurre nuovi marchi in modo efficace.

Principali Fattori di Crescita

Crescente Spostamento Verso Alternative Sostenibili ed Etiche ai Frutti di Mare

I consumatori cercano opzioni di frutti di mare che evitino la pesca eccessiva, l’esposizione al mercurio e i danni ambientali, il che aumenta la domanda di tonno a base vegetale. La crescente consapevolezza del depauperamento degli oceani e della contaminazione da microplastiche rafforza il passaggio verso fonti proteiche sostenibili. I marchi rispondono con prodotti a etichetta pulita e sicuri per l’oceano che attraggono gli acquirenti attenti all’ambiente. Questo cambiamento attira l’interesse dei flexitariani che riducono l’assunzione di frutti di mare ma vogliono ancora sapori e consistenze familiari. La tendenza supporta una rapida espansione del mercato attraverso il retail, le piattaforme online e i menu del settore della ristorazione.

- Ad esempio, Ocean Hugger Foods ha sviluppato il suo tonno “Ahimi” a base di pomodoro utilizzando cinque ingredienti naturali e ha confermato l’assenza di microplastiche attraverso test interni del prodotto, eliminando il rischio di contaminazione legato alle catene di approvvigionamento del tonno crudo.

Progressi nella Struttura, nel Sapore e nell’Ingegneria Nutrizionale

Tecnologie migliorate di estrusione, fermentazione e potenziamento del sapore aiutano i produttori a replicare più accuratamente la struttura sfogliata e il profilo saporito del tonno. Queste innovazioni aumentano la soddisfazione del consumatore e supportano acquisti ripetuti nel retail mainstream. Il potenziamento nutrizionale migliorato, inclusi gli omega-3 alternativi dalle alghe, aumenta ulteriormente l’attrattiva del prodotto. I marchi sviluppano anche formati versatili come pezzi, fiocchi e filetti per adattarsi a un’ampia gamma di usi culinari. L’investimento continuo in R&S rafforza il realismo del prodotto e accelera l’adozione in diverse regioni.

- Ad esempio, New Wave Foods utilizza olio di alghe con contenuto standardizzato di DHA per assomigliare al profilo omega a catena lunga dei frutti di mare e migliorare la parità nutrizionale.

Crescente Penetrazione nel Retail e nella Ristorazione

I principali supermercati ampliano le corsie dedicate ai frutti di mare a base vegetale, migliorando la visibilità e l’accessibilità dei prodotti a base di tonno vegetale. Gli operatori della ristorazione introducono sushi, wrap e insalate senza tonno per soddisfare le crescenti aspettative di sostenibilità, il che stimola la prova tra i consumatori non vegani. Reti di distribuzione più forti e migliori sistemi della catena del freddo supportano una fornitura costante. Le campagne promozionali e i programmi di degustazione accelerano anche il riconoscimento del marchio. Man mano che le partnership nel retail si ampliano e i menu dei ristoranti si diversificano, la portata del mercato cresce sia nelle regioni mature che in quelle emergenti.

Tendenze e Opportunità Chiave

Espansione di Formulazioni Clean-Label e Amichevoli per gli Allergeni

I consumatori preferiscono prodotti a base di tonno vegetale realizzati con ingredienti semplici e trasparenti con additivi minimi. Aumenta la domanda di alternative amichevoli per gli allergeni che utilizzano proteine di piselli, fave o ceci invece di soia o grano. I marchi esplorano sistemi di aromatizzazione naturale e potenziatori nutrizionali a base di alghe per soddisfare le preferenze salutistiche. Questa tendenza crea opportunità per offerte premium e supporta punti di prezzo più elevati. L’innovazione clean-label rafforza la fiducia e posiziona il tonno vegetale come un sostituto più sano dei frutti di mare.

- Ad esempio, il Sensational Vuna di Nestlé ha una lista di ingredienti limitata e fornisce una quantità significativa di proteine per porzione, utilizzando proteine di piselli per offrire un’alternativa al pesce verificata attraverso i dati di specifica del prodotto Nestlé.

Innovazione nelle Applicazioni Globali e Culinarie

I marchi sviluppano sapori e formati ispirati alle regioni adatti per sushi, poke bowl, piatti mediterranei e pasti fusion. Queste innovazioni ampliano la versatilità culinaria e attraggono i consumatori più giovani in cerca di esperienze di frutti di mare nuove. I ristoranti sperimentano il tonno vegetale in wrap, insalate e antipasti, aumentando l’esposizione nella ristorazione. La diversificazione del prodotto attraverso pezzi aromatizzati, fiocchi speziati e filetti marinati crea nuovi flussi di entrate. La tendenza migliora la differenziazione del marchio e rafforza la competitività del mercato.

- Ad esempio, il tonno vegetale di Current Foods in forma di qualità sushi contiene una quantità notevole di proteine per porzione, sebbene significativamente inferiore rispetto al tonno convenzionale, ed è utilizzato in una gamma di luoghi di ristorazione, inclusi specifici sushi bar e locali di poke.

Sfide Chiave

Alti Costi di Produzione e Variabilità dei Prezzi degli Ingredienti

Il tonno vegetale richiede proteine specializzate, oli di alghe e tecnologie di lavorazione che aumentano i costi di produzione. Le fluttuazioni dei prezzi degli ingredienti, in particolare per le proteine di piselli e gli estratti di alghe, influenzano la stabilità dei prezzi. I produttori più piccoli faticano a raggiungere prezzi competitivi a causa della scala limitata. Queste pressioni sui costi riducono l’accessibilità in alcune regioni e rallentano l’adozione rispetto al tonno in scatola a basso costo. Migliorare le catene di approvvigionamento e scalare la produzione rimangono essenziali per ridurre le barriere ai costi a lungo termine.

Limitazioni Sensoriali e di Percezione del Consumatore

Nonostante i miglioramenti, alcuni consumatori trovano ancora il tonno vegetale diverso dal tonno tradizionale in termini di gusto, aroma e ritenzione di umidità. Raggiungere una consistenza autentica e un sapore simile al mare rimane una sfida tecnica chiave. Lo scetticismo nei confronti degli alimenti vegetali lavorati influisce anche sull’accettazione tra gli acquirenti attenti alla salute. I consumatori di carne e frutti di mare confrontano questi prodotti direttamente con il tonno reale, aumentando le aspettative di accuratezza sensoriale. Superare questi gap di percezione è vitale per una penetrazione più ampia del mercato e un comportamento di acquisto ripetuto.

Analisi Regionale

Nord America

Il Nord America guida il mercato del tonno a base vegetale con una quota del 38%, trainato dalla forte domanda di alternative sostenibili ai frutti di mare e dall’alta adozione tra i consumatori flessitariani. Supermercati e rivenditori online espandono lo spazio sugli scaffali, rendendo i prodotti senza tonno ampiamente accessibili. Le catene di ristorazione aggiungono il tonno a base vegetale a sushi, insalate e wrap, aumentando l’esposizione tra i commensali tradizionali. La forte innovazione delle startup statunitensi accelera il realismo del prodotto attraverso una migliore consistenza e aromatizzazione a base di alghe. Le crescenti preoccupazioni per il mercurio e la pesca eccessiva rafforzano ulteriormente la crescita regionale poiché i consumatori cercano opzioni più sicure e responsabili dal punto di vista ambientale.

Europa

L’Europa detiene una quota del 33%, supportata da avanzate normative sulla sostenibilità, forte crescita della popolazione vegana e crescente preferenza per le alternative ai frutti di mare con etichetta pulita. Paesi come il Regno Unito, la Germania e i Paesi Bassi mostrano un’alta adozione grazie a ecosistemi a base vegetale ben sviluppati e forti impegni dei rivenditori verso prodotti ocean-friendly. Gli operatori della ristorazione integrano il tonno a base vegetale in poke bowl, panini e pasti pronti, aumentando la prova tra i flessitariani. L’attenzione continua alla riduzione del carbonio e all’approvvigionamento etico rafforza la domanda regionale. Gli investimenti in formulazioni di omega-3 derivati dalle alghe migliorano ulteriormente il posizionamento nutrizionale nei mercati europei.

Asia Pacifico

L’Asia Pacifico rappresenta una quota del 20%, trainata da un crescente spostamento verso sostituti sostenibili dei frutti di mare e un comportamento dei consumatori sempre più attento alla salute. I principali mercati come Giappone, Cina e Australia adottano il tonno a base vegetale in sushi, ciotole di riso e pasti pronti. La rapida urbanizzazione e la crescente consapevolezza della classe media supportano l’interesse per alternative ai frutti di mare a basso contenuto di mercurio. I produttori locali introducono sapori e formati specifici per la cucina asiatica. Le piattaforme online svolgono un ruolo importante nella distribuzione del prodotto, aiutando i marchi a raggiungere consumatori giovani e tecnologicamente esperti. L’aumento dell’attenzione alla conservazione marina alimenta anche la domanda nei mercati costieri.

America Latina

L’America Latina cattura una quota del 6%, supportata dalla crescente consapevolezza ambientale e dall’interesse crescente per le diete a base vegetale tra i consumatori urbani. Brasile, Messico e Cile mostrano una crescente presenza al dettaglio di prodotti a base di frutti di mare vegetali, inclusi pezzi di tonno e spalmabili. Gli acquirenti più giovani sperimentano alternative proteiche sostenibili, guidando una domanda costante. L’espansione della ristorazione in caffè e catene fast-casual aumenta ulteriormente la visibilità. La produzione locale limitata e una maggiore sensibilità ai prezzi rimangono barriere, ma le campagne di sensibilizzazione e l’espansione dei canali di e-commerce aiutano ad ampliare la portata del mercato nella regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 3%, caratterizzata da un’adozione graduale guidata da formati di vendita al dettaglio premium e crescente interesse per le opzioni proteiche sostenibili. Gli Emirati Arabi Uniti e l’Arabia Saudita guidano la domanda grazie alla forte influenza degli espatriati e alla maggiore disponibilità di prodotti a base di frutti di mare vegetali. I consumatori attenti alla salute esplorano alternative al tonno a basso contenuto di mercurio e con etichetta pulita, mentre i punti vendita di ristorazione introducono sushi e wrap a base vegetale. La maggiore dipendenza dalle importazioni e le sfide legate ai prezzi rallentano la penetrazione nel mercato di massa. Tuttavia, l’espansione continua delle linee di prodotti vegani e la crescita delle piattaforme di generi alimentari online supportano una crescita incrementale del mercato.

Segmentazioni di Mercato:

Per Fonte

- A base di soia

- A base di piselli

- A base di grano

- Altre Proteine Vegetali

Per Tipo di Prodotto

- Filetti

- Pezzi

- Fiocchi

- Spalmabili & Polpette

Per Canale di Distribuzione

- Supermercati/Ipermercati

- Negozi Specializzati

- Vendita Online

- Servizi di Ristorazione

Per Applicazione

- Vendita al Dettaglio

- HoReCa (Hotel, Ristoranti, Caffè)

- Pasti Pronti

- Cucina Domestica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo include attori chiave come Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana e Sushi Mushi. Queste aziende si concentrano sulla replicazione del gusto, della consistenza e del profilo nutrizionale del tonno tradizionale attraverso tecnologie di lavorazione avanzate, sistemi di sapore a base di alghe e miscele proteiche migliorate. I marchi leader espandono la presenza al dettaglio e nei servizi di ristorazione offrendo formati versatili come pezzi, fiocchi, filetti e creme spalmabili che si adattano a varie applicazioni culinarie. Le partnership con catene di sushi, caffè e piattaforme di kit pasto migliorano la visibilità e i tassi di prova dei consumatori. Molti attori danno priorità a formulazioni con etichetta pulita e ingredienti ricchi di omega per attrarre acquirenti attenti alla salute. Il continuo investimento in R&S, approvvigionamento sostenibile e innovazione dei sapori regionali rafforza la competizione mentre le aziende lavorano per differenziare i loro prodotti in una categoria di frutti di mare a base vegetale in rapida crescita.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Akua

- TUNO

- Sushi Mushi

- Wild Type

- Good Catch Foods

- Kuleana

- Sophie’s Kitchen

- New Wave Foods

- Loma Linda

- Ocean Hugger Foods

Sviluppi Recenti

- Ad agosto 2025, Atlantic Natural Foods (ANF) ha completato la vendita dei suoi asset, inclusi le unità di business Loma Linda e TUNO, a Century Pacific North America (CPNA) dopo le procedure di bancarotta. La vendita consente la continuazione dei prodotti storici dei marchi con fornitura a oltre 30 paesi.

- Ad aprile 2025, la società madre di TUNO, Atlantic Natural Foods, ha presentato istanza di bancarotta secondo il Capitolo 11 a causa delle sfide nel settore dei frutti di mare a base vegetale.

- Nel 2024, Akua, nota per le alternative a base di alghe, incluse le esplorazioni di tonno, ha cessato le operazioni dopo aver affrontato ostacoli logistici e cali di mercato nella carne a base vegetale.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Fonte, Tipo di Prodotto, Canale di Distribuzione, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà poiché i consumatori cercano alternative ai frutti di mare sostenibili e privi di mercurio.

- Il realismo del prodotto migliorerà con migliori sistemi di sapore a base di alghe e metodi di estrusione.

- Le formulazioni con etichetta pulita e amichevoli per gli allergeni guadagneranno una preferenza di mercato più forte.

- Le catene di ristorazione espanderanno le opzioni di tonno a base vegetale in sushi, insalate e wrap.

- L’innovazione dei sapori regionali supporterà un’adozione più ampia e acquisti ripetuti.

- I rivenditori aumenteranno la presenza sugli scaffali per le categorie di frutti di mare a base vegetale.

- La scalabilità della produzione aiuterà a ridurre i costi degli ingredienti e migliorare l’accessibilità.

- Le partnership tra marchi e fornitori di proteine accelereranno i progressi nella R&S.

- I mercati emergenti mostreranno un’accelerazione nell’adozione grazie alla crescente consapevolezza ambientale.

- Il messaggio di sostenibilità rafforzerà la fedeltà al marchio e la crescita a lungo termine della categoria.